Durante la última década, la industria fintech ha experimentado un aumento significativo, impulsado principalmente por la ausencia de un servicio al cliente confiable, interfaces obsoletas y herramientas y funciones innovadoras limitadas.

La fuerza impulsora detrás del desarrollo bancario

La banca como servicio (BaaS) tiene el potencial de facilitar la expansión rápida y sin esfuerzo de los servicios para las empresas fintech. Además, ofrece a los bancos la oportunidad de generar flujos de ingresos adicionales y acceder a segmentos de clientes sin explotar. Se espera que la creciente demanda de una gama más amplia de servicios financieros entre las empresas fintech impulse la creciente popularidad de BaaS.

La necesidad impulsará la innovación bancaria en 2023

Con la creciente popularidad de las empresas fintech, también han aumentado las expectativas de los clientes respecto de las aplicaciones bancarias de vanguardia.

La banca móvil se ha convertido en una opción predominante, con más de las tres cuartas partes de la población de EE. UU. utilizándola, y se prevé que la cantidad global de usuarios de banca digital alcance

3.6 mil millones por 2024. Para seguir siendo competitivos, es fundamental que los bancos integren los servicios móviles.

Sin embargo, muchos bancos e instituciones financieras carecen de los recursos necesarios para implementar nuevas tecnologías que puedan competir con las empresas fintech altamente innovadoras. Además, las empresas de tecnología financiera no están necesariamente interesadas en asumir todas las responsabilidades de ser un banco, incluido el cumplimiento estricto de las normas de cumplimiento.

La idea clave es que estas empresas de tecnología financiera no pretenden convertirse en bancos, ni la mayoría de los bancos tienen planes extensos para digitalizarse al nivel de las principales aplicaciones de tecnología financiera.

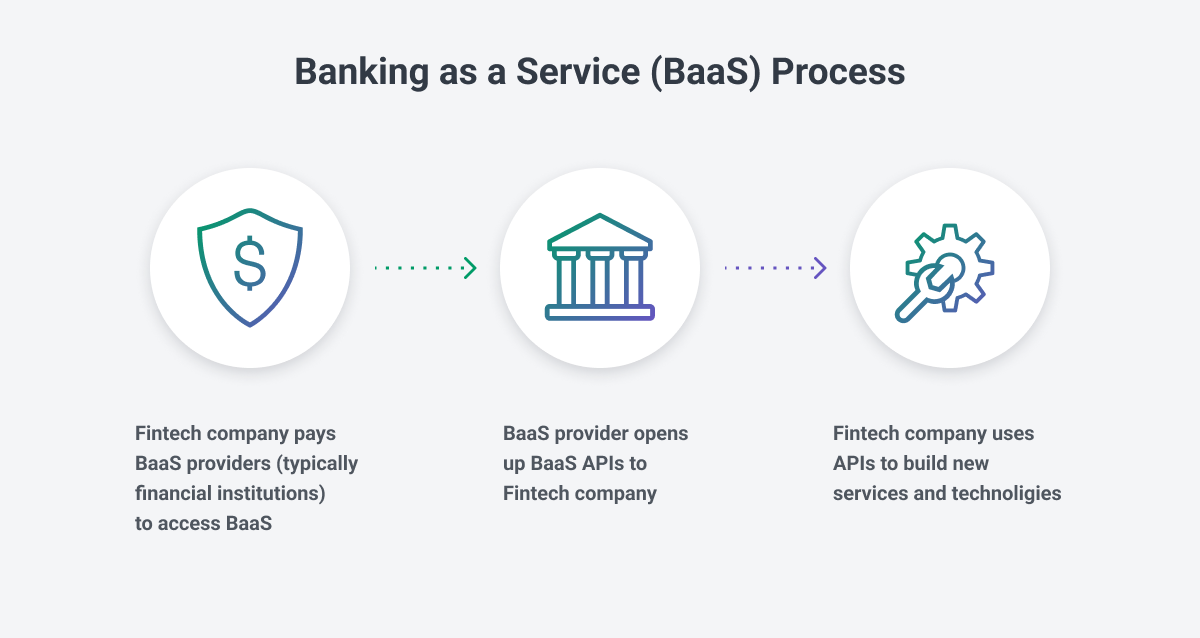

En cambio, las empresas fintech están aprovechando los bancos, que brindan el patrocinio regulatorio y las tecnologías bancarias detrás de escena, lo que permite la provisión de estos productos. Esta oferta colaborativa se conoce comúnmente como Banca como Servicio (BaaS).

El crecimiento y la importancia de la banca como servicio

El auge de los servicios flexibles y fáciles de usar proporcionados por los neobancos digitales y las fintech ha interrumpido la industria de servicios financieros. Sin embargo, ciertas capacidades dentro de la industria, como la emisión de tarjetas de pago y la retención de depósitos, requieren la participación de bancos autorizados.

En consecuencia, los bancos han adoptado la banca como servicio (BaaS) como un medio para colaborar con nuevos jugadores y adoptar la revolución de la banca digital.

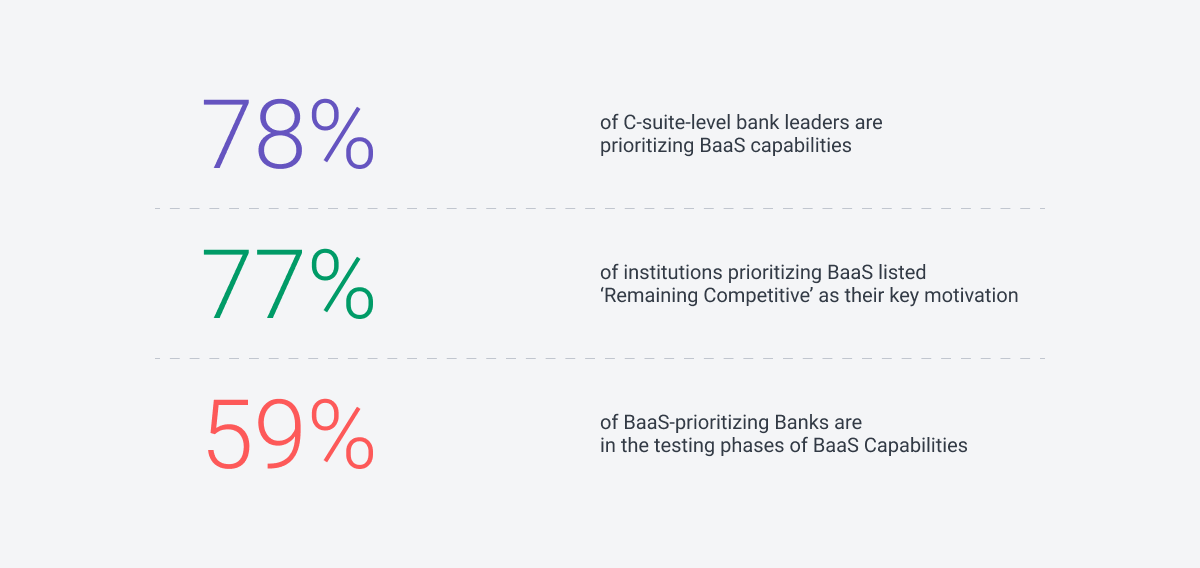

El aumento de la demanda de los consumidores de servicios financieros digitales ha provocado un fenómeno BaaS, con

78% de los líderes bancarios a nivel de C-suite priorizando la integración de las capacidades de BaaS.

Según una reciente encuesta realizada por

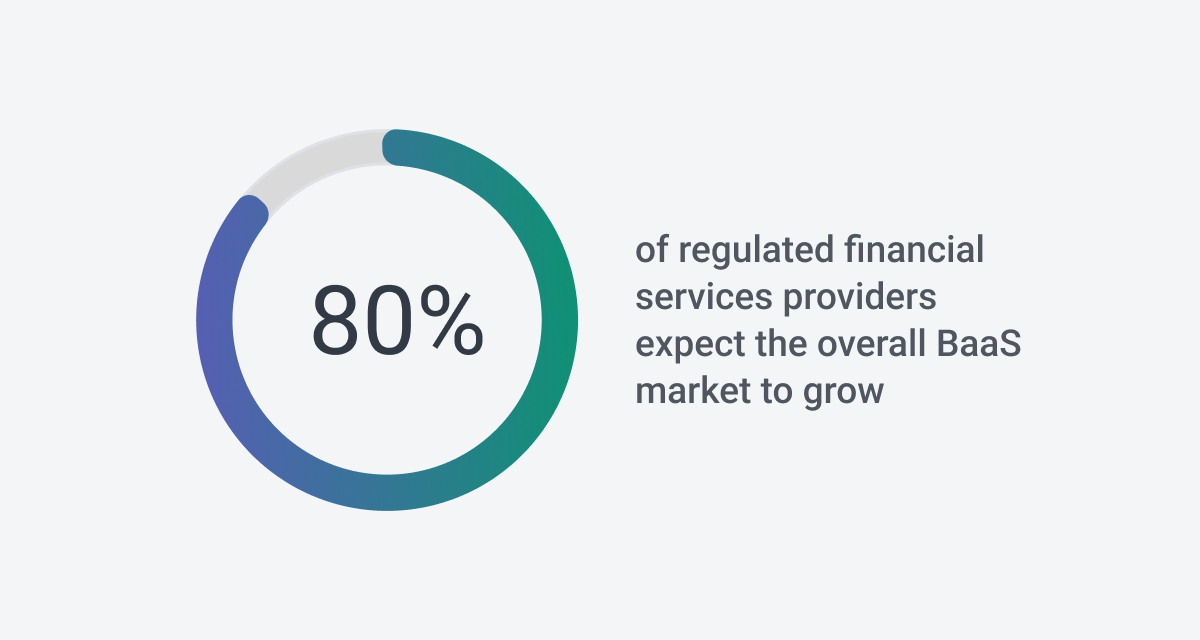

Finastra entre los altos ejecutivos del sector de servicios financieros, el 85 % de los encuestados ya han implementado o planean implementar BaaS en los próximos 12 a 18 meses. La oportunidad de mercado proyectada para BaaS asciende a unos impresionantes 7 billones de dólares.

Al aprovechar BaaS, los bancos pueden mantener su competitividad, cumplir con las expectativas de los clientes en cuanto a conveniencia y velocidad, y adaptarse al panorama en constante evolución de la industria de servicios financieros.

Beneficios de BaaS para fintechs

En términos simples, Banking as a Service (BaaS) es un acuerdo de asociación entre un banco con licencia y una empresa no bancaria o de tecnología financiera. A través de esta colaboración, el banco con licencia otorga a la entidad no bancaria acceso a su infraestructura regulada y sistemas centrales utilizando API (interfaces de programación de aplicaciones) a cambio de una tarifa.

Con este acceso, la empresa no bancaria o fintech puede brindar servicios bancarios a sus clientes utilizando su propia interfaz de usuario y plataforma. Este proceso a menudo se denomina "banca de marca blanca". Permite que las entidades no bancarias amplíen su gama de servicios financieros, como la tenencia de depósitos o la emisión de tarjetas de pago, aprovechando los recursos y el marco regulatorio del banco autorizado.

Al asociarse con un banco con licencia a través de BaaS, las entidades no bancarias pueden ofrecer experiencias de cliente mejoradas de manera más eficiente y rápida, sin necesidad de obtener su propia licencia bancaria o desarrollar sistemas bancarios centrales desde cero.

Esto permite que las entidades no bancarias se concentren en integrar las funcionalidades bancarias en sus plataformas existentes, creando una oferta más completa y fluida para sus usuarios.

Beneficios de BaaS para bancos

La banca como servicio (BaaS) brinda numerosos beneficios para las instituciones financieras con licencia completa, lo que garantiza su relevancia en un panorama financiero en constante cambio, tanto a corto como a largo plazo.

-

Nuevas fuentes de ingresos: BaaS abre vías para crear nuevos flujos de ingresos al otorgar acceso basado en API a productos y servicios bancarios centrales. Estos se pueden ofrecer a otras empresas y socios no bancarios de forma recurrente o por servicio. Además, los ingresos se pueden generar a través de cargos de instalación o acuerdos de participación en los ingresos.

-

Adquisición y retención de clientes: BaaS permite a las instituciones financieras adquirir y retener clientes de manera eficiente. Al asociarse con marcas no bancarias que poseen bases de clientes grandes y dedicadas, los bancos pueden llegar a nuevos clientes potenciales a un costo menor en comparación con la adquisición directa. Los servicios personalizados y de fácil acceso proporcionados a través de BaaS cumplen con las expectativas de los clientes modernos, lo que lleva a una mayor satisfacción, lealtad y mejores tasas de retención.

-

-

Acceso a Tecnología Moderna: BaaS facilita la modernización de las capacidades tecnológicas de los bancos. Al utilizar sistemas tecnológicos basados en API más ágiles, flexibles y potentes, los bancos pueden optimizar los procesos de desarrollo, reducir los costos de infraestructura y mejorar la seguridad de los datos. Desglosar los silos de productos internos, mejorar la interoperabilidad y obtener una visión holística de la vida financiera de sus clientes se puede lograr a través de BaaS.

-

Relevancia en el Mercado: Adoptar BaaS permite a los bancos redefinir su propuesta de valor y su posición en el ecosistema de servicios financieros. Esto les permite mantenerse competitivos y relevantes a medida que la industria se transforma. Los bancos que dudan en adoptar BaaS corren el riesgo de perder participación de mercado, nuevos clientes y potencialmente volverse obsoletos.

![]()

La relación entre las API, la banca abierta y BaaS

En BaaS, las organizaciones financieras integran servicios completos en sus aplicaciones para tener acceso a todos los servicios bancarios permitidos, como cuentas bancarias móviles, tarjetas de débito, préstamos y pagos.

La banca abierta es un concepto más general que involucra a diferentes bancos y permite abrir sus datos y servicios a desarrolladores externos a través de API. En la banca abierta, las instituciones financieras pueden acceder a los datos de los clientes y sus cuentas, y activar los pagos permitidos a través de la API. Pero no integran todo el servicio bancario en su aplicación.

La banca abierta permite a los consumidores desarrollar y mantener una gran red de relaciones financieras, lo que genera un rechazo para que los bancos cambien sus modelos comerciales.

La tecnología detrás de la banca abierta utiliza API y, a través de la banca abierta, las API se han utilizado para conectar bancos con proveedores externos, lo que permite la creación de la funcionalidad de banca como servicio. BaaS conecta a las empresas fintech con los sistemas bancarios a través de API, ayudándolas a crear mejores productos financieros.

La banca abierta ofrece a las instituciones financieras la oportunidad de aumentar los flujos de ingresos al expandir su base de clientes. Según una investigación de

Polaris, el tamaño del mercado global de banca abierta se valoró en $ 16.1 mil millones en 2021 y se espera que crezca y alcance los $ 128 mil millones para 2030.

Amenazas de ciberseguridad para la banca como servicio en 2023

Si bien BaaS es prometedor para las empresas fintech y los bancos, genera preocupaciones sobre posibles amenazas a la seguridad. Algunos de los ejemplos más notables de amenazas y problemas de seguridad al usar BaaS:

- Violaciones de datos – Las plataformas BaaS pueden ser un objetivo para los piratas informáticos que desean robar datos confidenciales.

- Ataques basados en SSL – El protocolo SSL y las fallas de implementación también son una amenaza importante para los usuarios de BaaS”.

- Configuraciones incorrectas – Dado que los entornos BaaS operan en la nube pública, las organizaciones deben considerar las ciberamenazas únicas de las aplicaciones en la nube.

Las configuraciones incorrectas de la nube pueden ser una de esas amenazas, ya que pueden dejar datos confidenciales expuestos al acceso no autorizado. Sin mencionar el factor humano que puede causar configuraciones erróneas”.

Los ataques de vulnerabilidad e ingeniería social también son cada vez más frecuentes, y los actores de amenazas aprovechan las brechas en el software o el hardware que no se han actualizado con los parches más recientes.

Además, la evidencia reciente muestra que los bancos comunitarios más pequeños son igualmente susceptibles a los ciberataques que los más grandes. Por lo tanto, la demanda de ciberseguridad mejorada seguirá aumentando significativamente.

Todos estos factores demuestran que es más importante que nunca que los bancos mantengan fuertes medidas de seguridad e inviertan en prevención y detección de fraude herramientas para responder rápidamente a las brechas de seguridad. De lo contrario, pueden correr el riesgo de sufrir una filtración de datos que, según el

2022 IBM Costo de un informe de violación de datos: puede superar los $5 millones en promedio en la industria de servicios financieros.

Los bancos pueden aprovechar las medidas de seguridad de Fintech para combatir el fraude

Si bien los bancos pueden enfrentar cantidades cada vez mayores de amenazas de seguridad, al asociarse con empresas fintech, pueden tener acceso a las últimas medidas de seguridad para proteger billeteras digitales, intercambios y otras cuentas en línea.

Al colaborar con empresas fintech, los bancos pueden aprovechar tecnologías como la autenticación de dos factores (2FA), 3D Secure, tokenización, inteligencia artificial (IA) y aprendizaje automático (ML) para mejorar la seguridad de las aplicaciones, automatizar la detección de fraudes y garantizar la protección de la identidad. .

![]()

El auge de BaaS para servicios de tarjetas de crédito y débito

En la industria fintech, ha surgido un fenómeno interesante en el que los neobancos y las empresas no financieras están brindando servicios de tarjetas de crédito.

Anteriormente, las tarjetas solo las emitían bancos, como marcas nacionales como Amex, Bank of America o Chase, o bancos regionales más pequeños y cooperativas de crédito. Hoy, neobancos como Cash App, Chime o Varo están emitiendo tarjetas. En realidad, las tarjetas en sí son proporcionadas por pequeños bancos regionales, no por el neobanco o la empresa Fintech cuyo nombre está en la tarjeta.

Otras nuevas empresas no bancarias también ofrecen tarjetas de marca, un buen ejemplo son Brex y Ramp, que ofrecen tarjetas corporativas, y DoorDash e Instacart, que ofrecen tarjetas prepagas con tecnología habilitada a sus conductores.

Estas empresas utilizan el modelo Banking as a Service (BaaS), asociándose con una institución financiera y un procesador emisor, quienes brindan la infraestructura regulatoria y técnica como un servicio, lo que permite a cualquier empresa emitir tarjetas de débito o crédito.

![]()

Adelántese a la curva BaaS

A medida que la industria bancaria continúa experimentando crecimiento y más información sobre las necesidades de los usuarios finales, se ha vuelto cada vez más claro que las soluciones BaaS son el camino del futuro cercano.

Dado que muchos bancos buscan desarrollar asociaciones y ofertas en el espacio fintech, es importante que las empresas trabajen con

proveedores experimentados que entienden los desafíos y oportunidades únicos de la industria.

- Distribución de relaciones públicas y contenido potenciado por SEO. Consiga amplificado hoy.

- PlatoAiStream. Inteligencia de datos Web3. Conocimiento amplificado. Accede Aquí.

- Acuñando el futuro con Adryenn Ashley. Accede Aquí.

- Compra y Vende Acciones en Empresas PRE-IPO con PREIPO®. Accede Aquí.

- Fuente: https://www.finextra.com/blogposting/24260/transforming-banking-exploring-the-landscape-of-banking-as-a-service-in-2023?utm_medium=rssfinextra&utm_source=finextrablogs