Este artículo fue publicada originalmente en el blog Insights del Instituto de Recursos Mundiales.

China es una de las principales fuentes mundiales de financiación de infraestructuras en los países en desarrollo. La Iniciativa de la Franja y la Ruta (BRI, por sus siglas en inglés), el esquema masivo del país para financiar infraestructura, está activo en más de 100 países . China se ha convertido en uno de los financiadores e inversores más importantes de la infraestructura energética global, con 52 millones de dólares invertido en la generación de energía a base de carbón en las últimas dos décadas en los países BRI.

El 21 de septiembre de 2021, en un cambio importante de su práctica de respaldar importantes inversiones en carbón en el extranjero, China comprometido dejaría de construir nuevas centrales eléctricas de carbón y apoyaría la energía limpia y baja en carbono. Un año más tarde, la evidencia muestra que China efectivamente ha seguido adelante y ha dejado de financiar proyectos de energía a base de carbón conectados a la red. Ahora China tiene la oportunidad de reunir sus recursos y capacidades sustanciales para acelerar la descarbonización.

Sin embargo, el giro de China desde el carbón no terminó de manera decisiva con la financiación extranjera de los combustibles fósiles. Expertos preocuparse sobre un aumento insostenible en la inversión de gas en el extranjero de China como discusiones (vietnamita) para convertir varios proyectos de gasoductos de carbón invertidos en gas, lo que cerrar riesgosos suministros de gas e infraestructuras contaminantes durante décadas.

El mundo no puede permitirse una mayor inversión en combustibles fósiles, y el hecho es que la economía sugiere que las energías renovables serían una mejor inversión para China. Con países ansiosos por inversiones sostenibles que enfrentan una crisis energética global, China está bien posicionada para promover fuentes de energía verde a gran escala.

China tiene oportunidades limitadas en gas natural

Limitar el aumento de la temperatura global a 1.5 grados centígrados (el límite que, según los científicos, es necesario para evitar impactos climáticos peligrosos) requiere que la producción mundial de gas, junto con el carbón y el petróleo, disminuya significativamente cada año hasta 2050. En el pasado, China no ha sido un actor principal en el mercado del gas, y es poco probable que lo sea en el futuro. En comparación con países de la OCDE como Japón y Estados Unidos, y los principales bancos multilaterales de desarrollo (MDB), China no tiene una ventaja comparativa en las inversiones en generación de energía a gas en el extranjero.

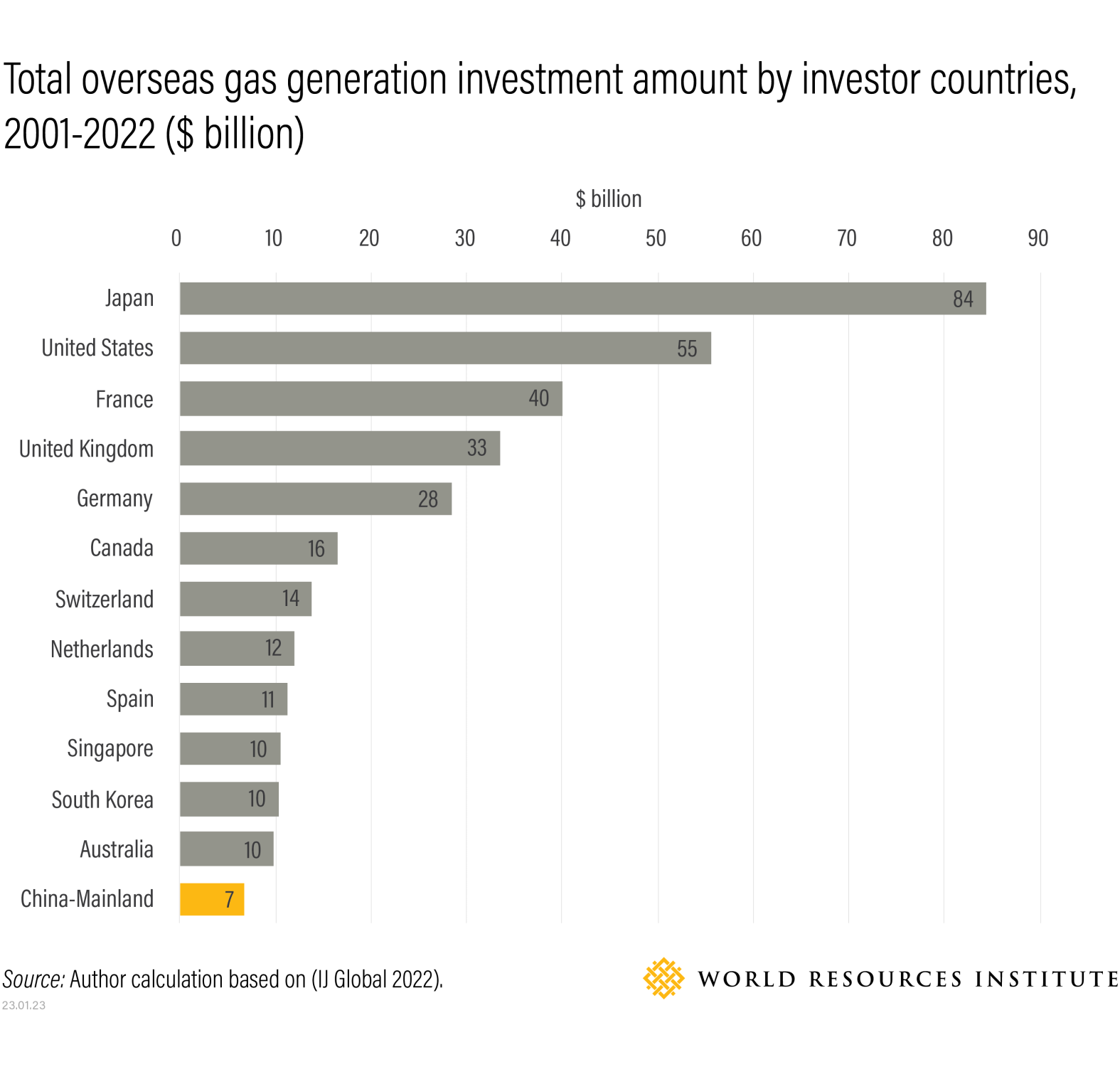

Como muestra el gráfico a continuación, de 2001 a 2022, Japón, Estados Unidos y Francia representaron casi el 60 por ciento de las inversiones internacionales en generación de energía a gas de los 10 países principales, con Japón dominando el mercado. China ocupa el puesto 13, con solo $ 6.8 mil millones en inversión, menos de una décima parte de la cantidad de Japón.

Un informe de la Universidad de Boston revela que los BMD también han invertido mucho en centrales eléctricas de gas (ocho bancos contribuyeron 17 millones de dólares de 2008 a 2021), con el Banco Europeo de Inversiones a la cabeza (aunque ha comprometido para evitar futuras inversiones en combustibles fósiles). En comparación, la inversión de China en gas en el extranjero, mucho más pequeña, se centra en actividades de productos químicos de gas en lugar de generación de energía (solo $ 3 mil millones).

Los principales países inversores comparten algunos atributos comunes de los que carece China. Cultivan y conservan sus ventajas comparativas gracias a los mercados de gas maduros en el país, donde la experiencia en extracción, fabricación de equipos e ingeniería se puede desarrollar y luego exportar o utilizar para obtener una ventaja técnica basada en el conocimiento en la inversión. En Japón, por ejemplo, la financiación del gas proporciona un medio para respaldar sus ya sustanciales exportaciones de equipos y servicios, con un respaldo significativo de sus instituciones financieras de desarrollo (DFI). De hecho, 39 por ciento de las inversiones de DFI de Japón se implementaron en energía de gas entre 2000 y 2018.

Por el contrario, China no tiene un mercado nacional de gas maduro ni una industria fuerte que apunte a exportar servicios técnicos. Gas contabilizado solo 3.3 por ciento (chino) de energía generada en China en 2020, en comparación con el 38 por ciento en ambos Japón y del NOS.

La ventaja de las energías renovables de China

Cuando se trata de energías renovables, la imagen es una imagen especular. China está en una buena posición para aprovechar su fuerte mercado interno y su ventaja comparativa existente en el financiamiento de energía renovable.

La ventaja comparativa de China comienza con su amplia experiencia en cadenas de suministro renovables. China domina los mercados mundiales de fabricación renovable, lo que representa 72 por ciento de fabricación solar global y 50 por ciento de aerogeneradores mundiales. Esa escala se traduce en precios más bajos; china se jacta más barato que el promedio mundial equipos eólicos y solares, así como un equipo eficiente y de bajo costo cadena de suministro. China también ha establecido su competitividad en el mercado internacional como contratista de Ingeniería, Adquisiciones y Construcción (EPC) y proveedor de equipos en energías renovables.

Las condiciones de la demanda también son favorables. Los países con los que China ya trabaja a través del BRI están cada vez más interesados en la energía renovable, y muchos tienen sus propias metas ambiciosas de cero emisiones netas. Las crecientes necesidades de inversión en energía limpia de las economías emergentes ansiosas por descarbonizar sus redes seguirán siendo un importante factor de atracción. La Agencia Internacional de la Energía (AIE) ha estimado que lograr cero emisiones netas para 2050 requerirá $ 573 mil millones en inversiones en energía renovable en los mercados emergentes de 2026 a 2030 (alrededor del 86 por ciento de las inversiones totales), con necesidades de inversión en combustibles fósiles de solo $ 25 mil millones.

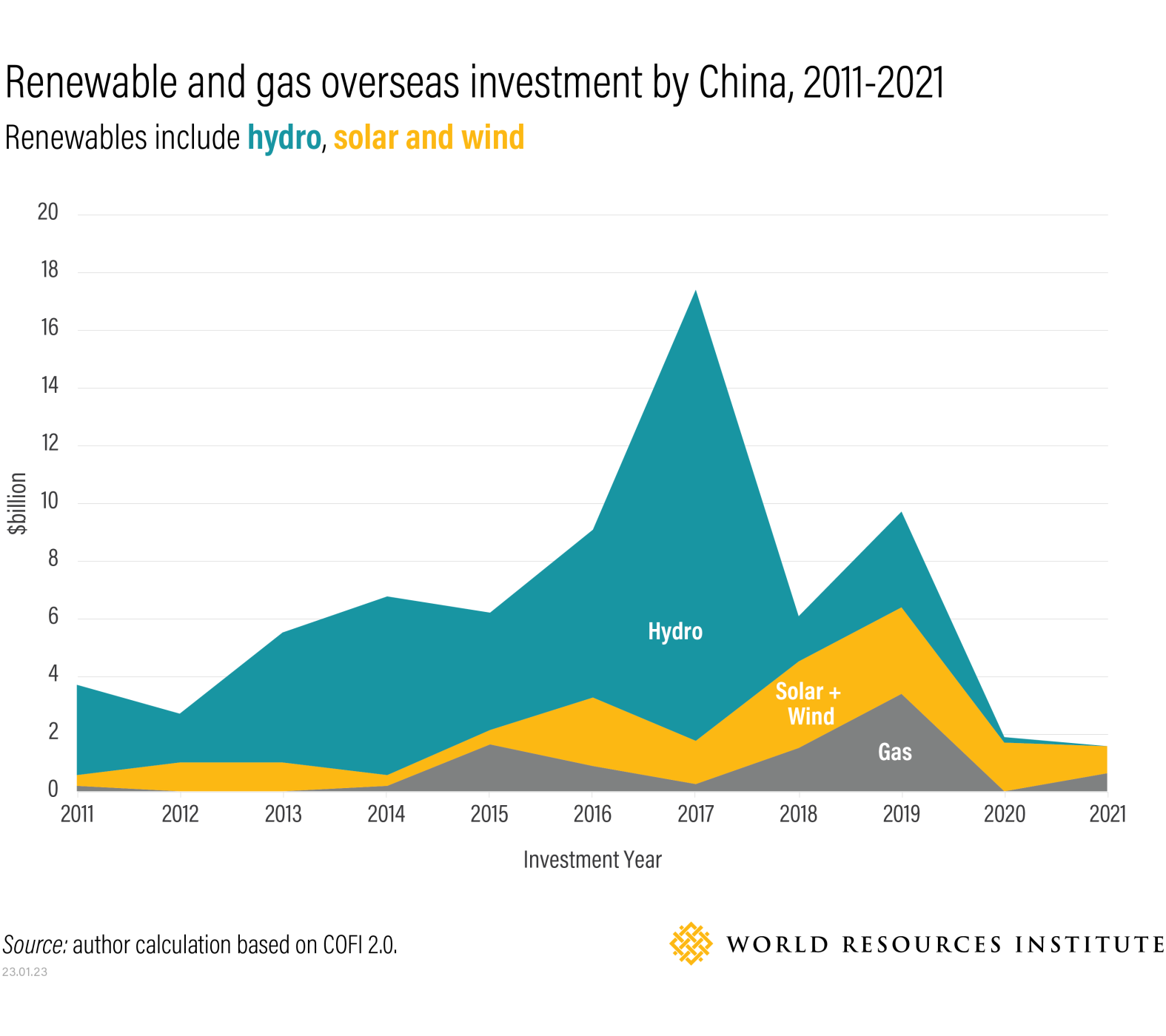

Datos de WRI Inventario de Finanzas en el Extranjero de China 2.0 también muestra signos alentadores de crecimiento de la inversión en energía eólica y solar en comparación con la inversión en gas durante la última década. Y aunque las inversiones actuales en energía eólica y solar son relativamente pequeñas en comparación con la energía hidroeléctrica, tienen mucho potencial más fuerte para el crecimiento en comparación con la energía hidroeléctrica, que atrae cada vez más preocupaciones sociales y ambientales.

Quedan desafíos importantes para aumentar las inversiones de China en energías renovables

Todavía quedan algunos desafíos. En general, el mercado para la financiación de la energía solar y eólica en el extranjero es difícil de navegar para los inversores globales. De un país a otro, existe una desigualdad significativa en los marcos regulatorios y las condiciones de las políticas. La recesión económica mundial también puede desempeñar un papel, ya que el aumento de los costos de envío, el aumento de los precios de los productos básicos y la disminución de la demanda de electricidad cambian el cálculo de la inversión.

Para las empresas estatales chinas en particular, algunos países pueden ser fuera de los límites por razones reglamentarias o de seguridad nacional en relación con la inversión extranjera. Y las crecientes tensiones geopolíticas también juegan un papel en algunas regiones. Además, China política de doble circulación, creada en 2020, también lleva el foco financiero a su mercado doméstico.

Al igual que otros inversores internacionales, los chinos también se enfrentan a riesgos de financiación en proyectos renovables. Para mitigar los riesgos, las instituciones financieras a menudo solicitan garantías a los inversionistas oa los gobiernos de los países anfitriones. Sin embargo, faltan garantías soberanas para proyectos renovables, y las empresas chinas no pueden asumir más obligaciones utilizando sus activos como garantía.

Sinosure, principal fuente de garantías de exportación de China, también tiene una capacidad limitada para contratar más seguros para proyectos renovables, ya que ha utilizado gran parte de su cuota para seguros a mediano y largo plazo. Todos estos factores hacen que los proyectos renovables sean menos financiables.

Cómo China puede cumplir como campeón solar y eólico

Las condiciones son favorables para que China prefiera las energías renovables a los fósiles en su próxima generación de inversión extranjera. Sin embargo, quedan pasos decisivos por dar. Para aprovechar su ventaja comparativa en energías renovables, China debería trabajar con los países BRI para comprender mejor y fomentar la demanda de energía renovable. También puede fomentar la innovación, no solo en tecnologías renovables, sino también en herramientas financieras que hacen que las energías renovables sean más financiables.

De hecho, los inversores deberían poder encontrar sinergia al combinar nuevos productos financieros con la colaboración local e internacional. El resultado será un despliegue acelerado de las energías renovables en los mercados emergentes con demandas energéticas crecientes: una situación en la que todos ganan a nivel mundial.

- Distribución de relaciones públicas y contenido potenciado por SEO. Consiga amplificado hoy.

- Platoblockchain. Inteligencia del Metaverso Web3. Conocimiento amplificado. Accede Aquí.

- Fuente: https://www.greenbiz.com/article/whats-after-coal-accelerating-chinas-overseas-investment-renewables