Resumen Ejecutivo

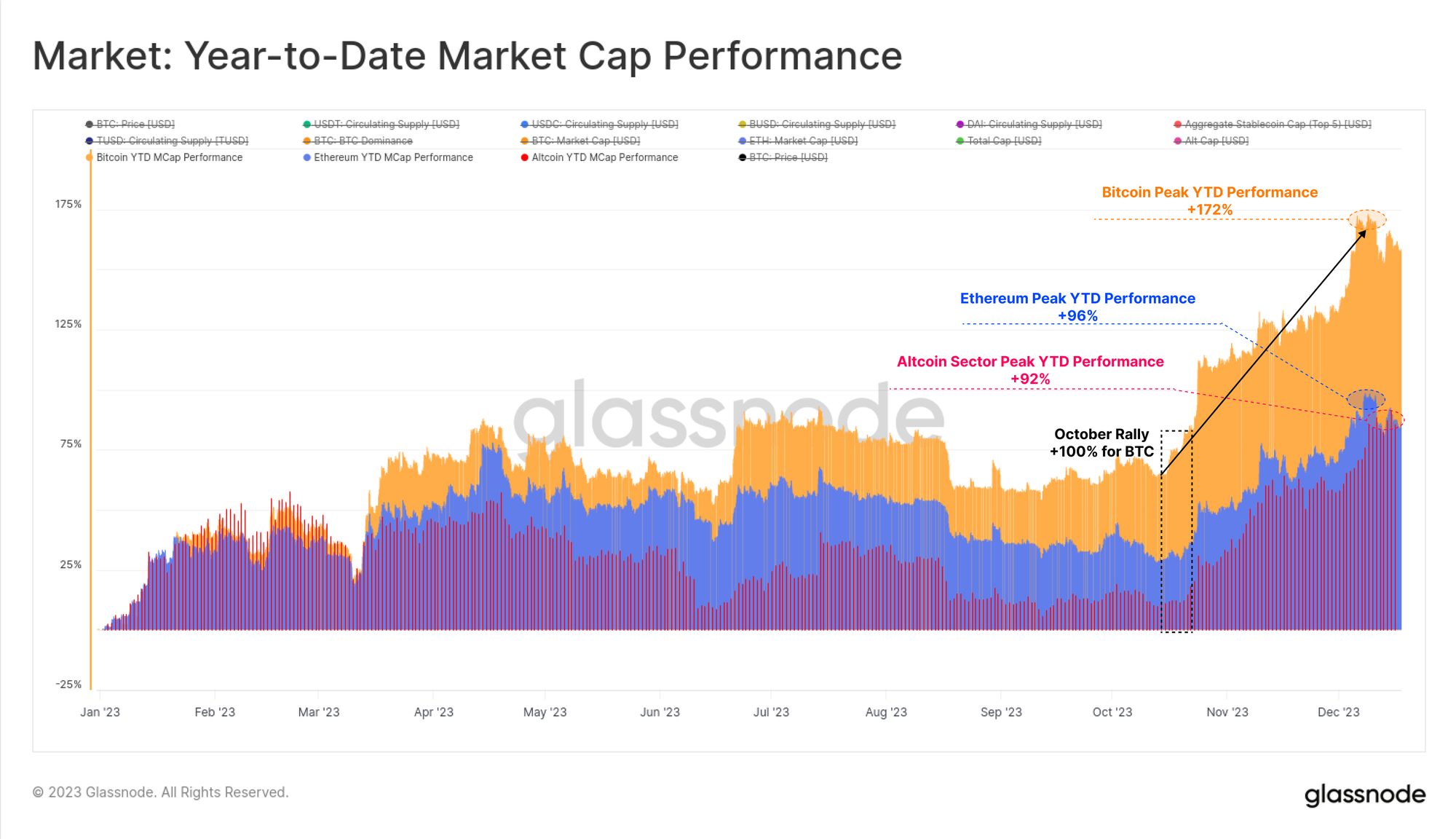

- 2023 ha sido un año increíble para los activos digitales, con Bitcoin subiendo más del 172%, corrigiendo menos del 20%, y entradas netas de capital en BTC, ETH y Stablecoins.

- Este año, el mercado ha superado varios modelos técnicos y de precios en cadena importantes, siendo octubre un punto de inflexión importante para los flujos de capital institucional.

- Los poseedores a largo plazo actualmente mantienen un suministro de Bitcoin casi histórico, y una gran mayoría de las monedas ahora tienen ganancias.

- Se están produciendo cambios importantes en la estructura del mercado, como Tether reafirmando su dominio entre las monedas estables, los futuros de CME cambiando a Binance y un crecimiento significativo en los mercados de opciones.

En esta última edición del año, haremos un recorrido relámpago por lo que cambió este año, en cadena. Exploraremos cómo han evolucionado los panoramas de Bitcoin, Ethereum, derivados y monedas estables en 2023, y cómo esto prepara el espacio para un camino emocionante por delante.

2023 ha sido un año excepcional para los activos digitales, con la capitalización de mercado de Bitcoin aumentando hasta un máximo del +172%. El resto del ecosistema de activos digitales también ha tenido un año sólido, con Ethereum y los segmentos más amplios de altcoins experimentando un crecimiento de +90% en sus capitalizaciones de mercado.

Esto pone de relieve un creciente dominio de Bitcoin, que a menudo se ve a medida que el mercado se recupera de mercados bajistas prolongados, como el de 2021-22. Ethereum en particular ha tenido un comienzo algo lento en términos relativos, con la relación ETH/BTC cayendo a mínimos de varios años en alrededor de 0.052, a pesar del envío exitoso de la actualización de Shanghai y el crecimiento de su ecosistema L2.

Si bien los activos digitales han superado significativamente a los activos tradicionales como acciones, bonos y metales preciosos durante todo el año, el repunte desde finales de octubre ha sido responsable de la mayor parte de las ganancias. Esto comenzó con una ruptura por encima del nivel de precios psicológicamente importante de 30 dólares, así como de numerosos niveles de precios importantes.

No se dan retrocesos

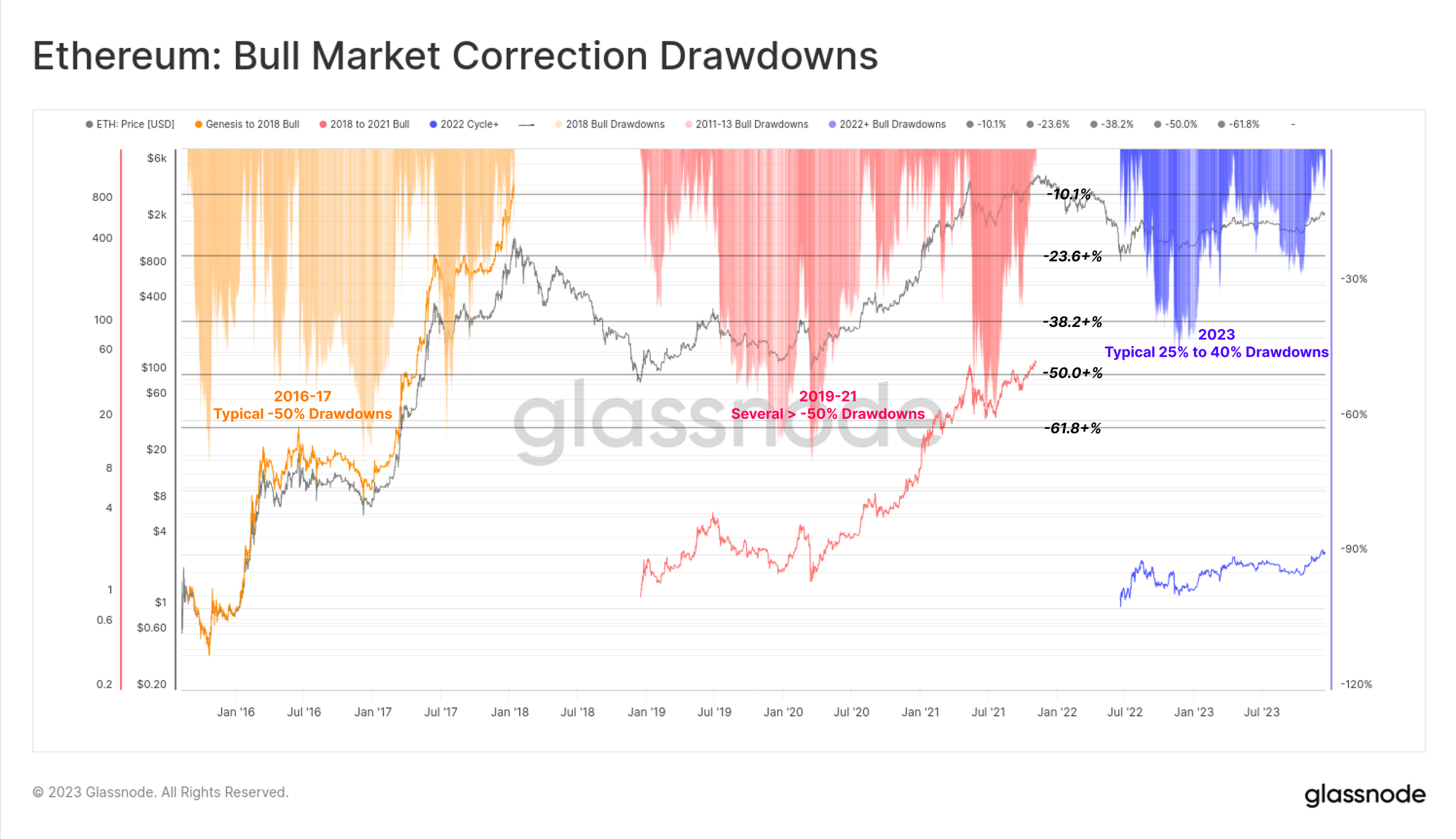

Una de las características más destacadas del mercado de 2023 ha sido la notable poca profundidad de todos los retrocesos y correcciones de precios. Históricamente, los períodos de recuperación del mercado bajista y tendencias alcistas del mercado alcista para BTC regularmente ven retrocesos de al menos -25% desde el máximo local, y muchos ejemplos superan el -50%.

Sin embargo, la corrección más profunda en 2023 cerró solo un -20% por debajo del máximo local, lo que sugiere que el apoyo de la compra y el equilibrio general de la oferta y la demanda han sido favorables durante todo el año.

Ethereum también ha experimentado correcciones relativamente superficiales, y la más profunda alcanzó el -40% a principios de enero. A pesar del desempeño más lento en relación con BTC, esto también muestra un contexto constructivo en el que la reducción de la emisión de oferta de la fusión está satisfaciendo flujos de demanda relativamente resistentes.

El mercado bajista de 2022 fue ligeramente menos brutal que el ciclo bajista de 2018-20, y la mayoría de los principales activos digitales comenzaron en 2023 con una caída del -75% respecto del ATH. El buen comportamiento desde los mínimos recuperando un gran porcentaje de sus pérdidas. Los principales activos actualmente están por detrás de sus ATH en un -40% (BTC), -55% (ETH), -51% (Altcoin excluyendo ETH y Stablecoins) y suministros de Stablecoin (-24%).

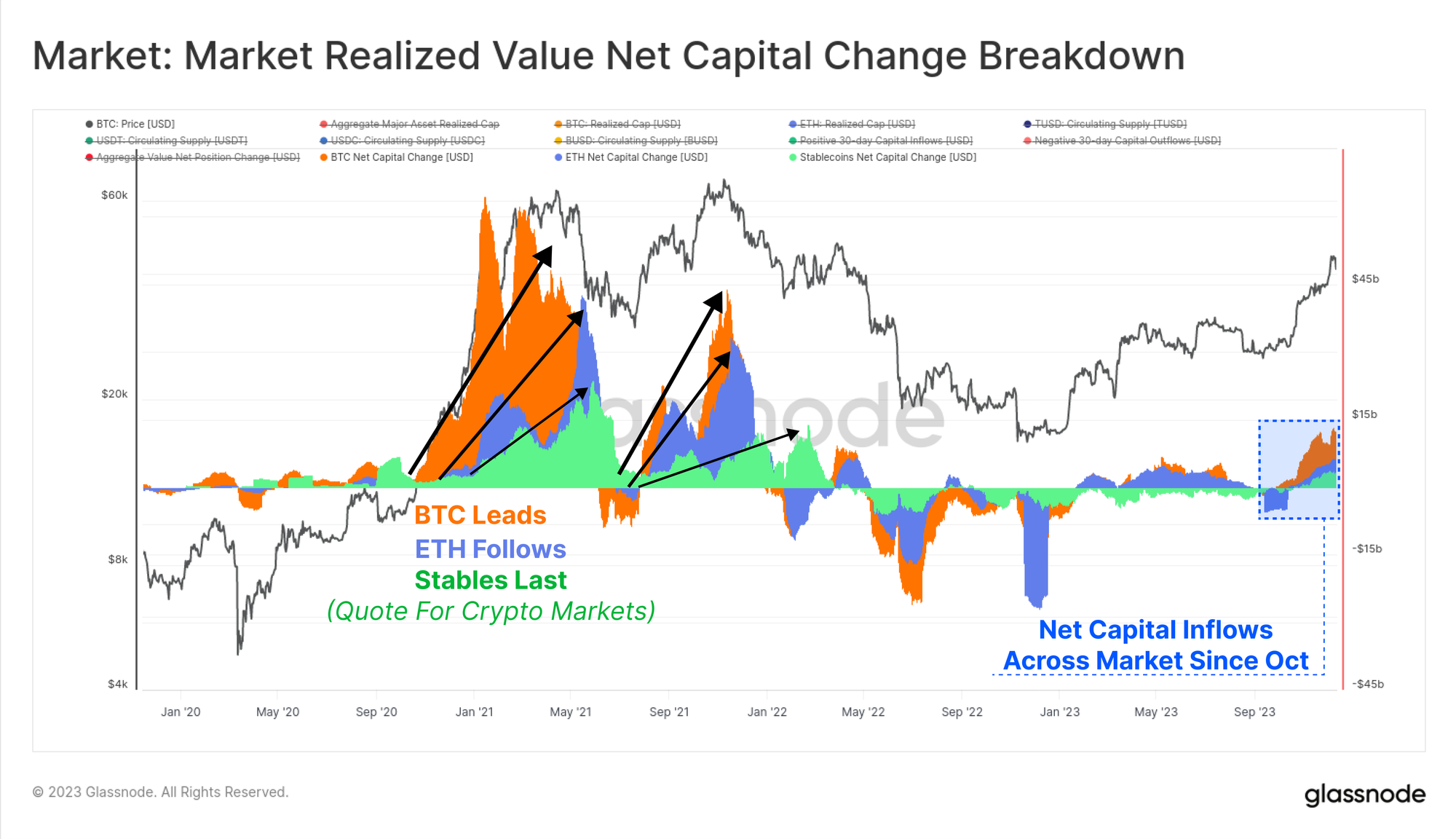

Desde una perspectiva en cadena, el límite realizado para BTC y ETH proporciona una excelente herramienta para rastrear la recuperación de los flujos de capital hacia el activo respectivo. La reducción total del límite realizado durante el bajista de 2022 alcanzó niveles similares a los ciclos anteriores, lo que refleja una salida neta de capital del -18% para BTC y del -30% para ETH.

Sin embargo, las entradas de capital se han estado recuperando a un ritmo mucho más lento, y el Bitcoin Realized Cap ATerH alcanzó hace 715 días. Esto se compara con una recuperación total del límite realizado que demoraba alrededor de ~550 días en ciclos anteriores.

Rompiendo la resistencia de $ 30 mil

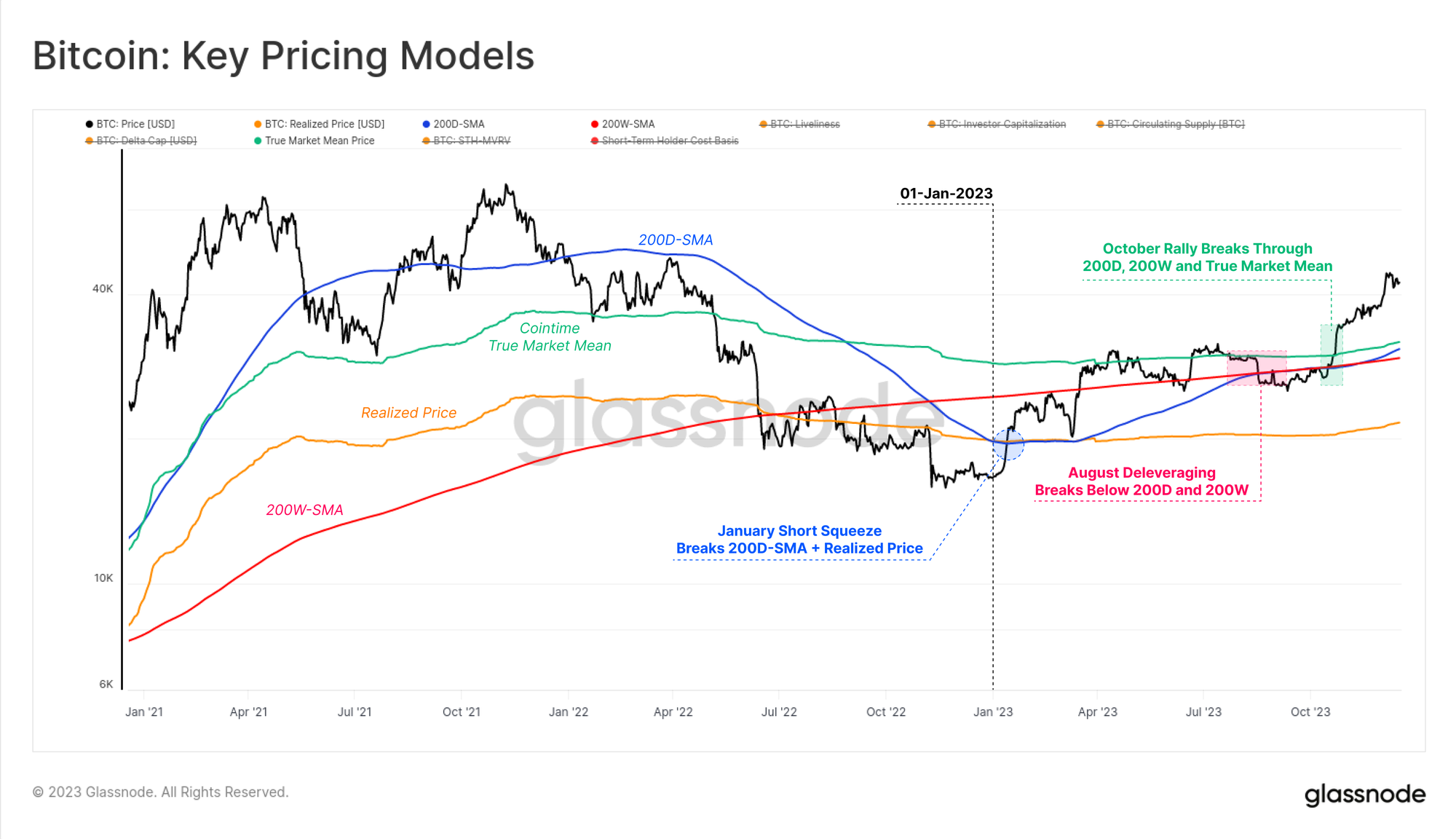

El mercado de Bitcoin superó numerosos modelos de precios técnicos y en cadena este año, lo que nos ayuda a apreciar cuán sólido ha sido el desempeño.

El año comenzó con una breve contracción en enero que empujó al mercado por encima del Precio Realizado 🟠, que efectivamente había limitado los precios desde junio de 2022. Este repunte también atravesó el 200D-SMA 🔵, hasta encontrar resistencia en el 200W-SMA 🔴 en marzo.

Los precios de Bitcoin procedieron a consolidarse entre el 200D-SMA 🔵 y el precio medio del mercado real 🟢 hasta agosto, lo que llevó a uno de los períodos menos volátiles en la historia de Bitcoin (ver WoC-32 y WoC-33). Poco después, un rápido evento de desapalancamiento hizo que los precios pasaran de 29 dólares a 26 dólares en un solo día, y por debajo de los dos promedios técnicos de precios a largo plazo antes mencionados.

Fue el repunte de octubre lo que realmente cambió las cosas, recuperándose a través de todos los modelos de precios restantes y rompiendo el nivel psicológico clave de 30 dólares. Desde entonces, Bitcoin ha alcanzado su máximo anual de 44.5 mil dólares y se está consolidando alrededor de 42 mil dólares en el momento de escribir este artículo.

Un hilo común que los lectores pueden notar en este artículo es cómo los flujos de capital, el impulso del mercado y el desempeño se han acelerado desde finales de octubre. En WoC-49, exploramos cómo esto se asoció con la ruptura de los precios de BTC por encima del nivel de $ 30, lo que caracterizamos como una transición de la fase de "recuperación incierta" a una "tendencia alcista entusiasta".

En particular, el repunte de octubre superó dos niveles importantes que han delineado esta transición en ciclos anteriores:

- El punto medio del mercado técnico: siendo un nivel de precios que actúa ampliamente como soporte durante la fase bajista temprana y como resistencia en la fase bajista tardía. En este ciclo, los 30 dólares fueron la última área importante de soporte antes de una serie de ventas masivas de capitulación, que culminaron con el colapso de FTX.

- El precio medio del mercado real de Cointime: que refleja la base de costos de los inversores activos. Este modelo fue desarrollado dentro de nuestro Investigación de economía de Cointime en colaboración con ARK Invest.

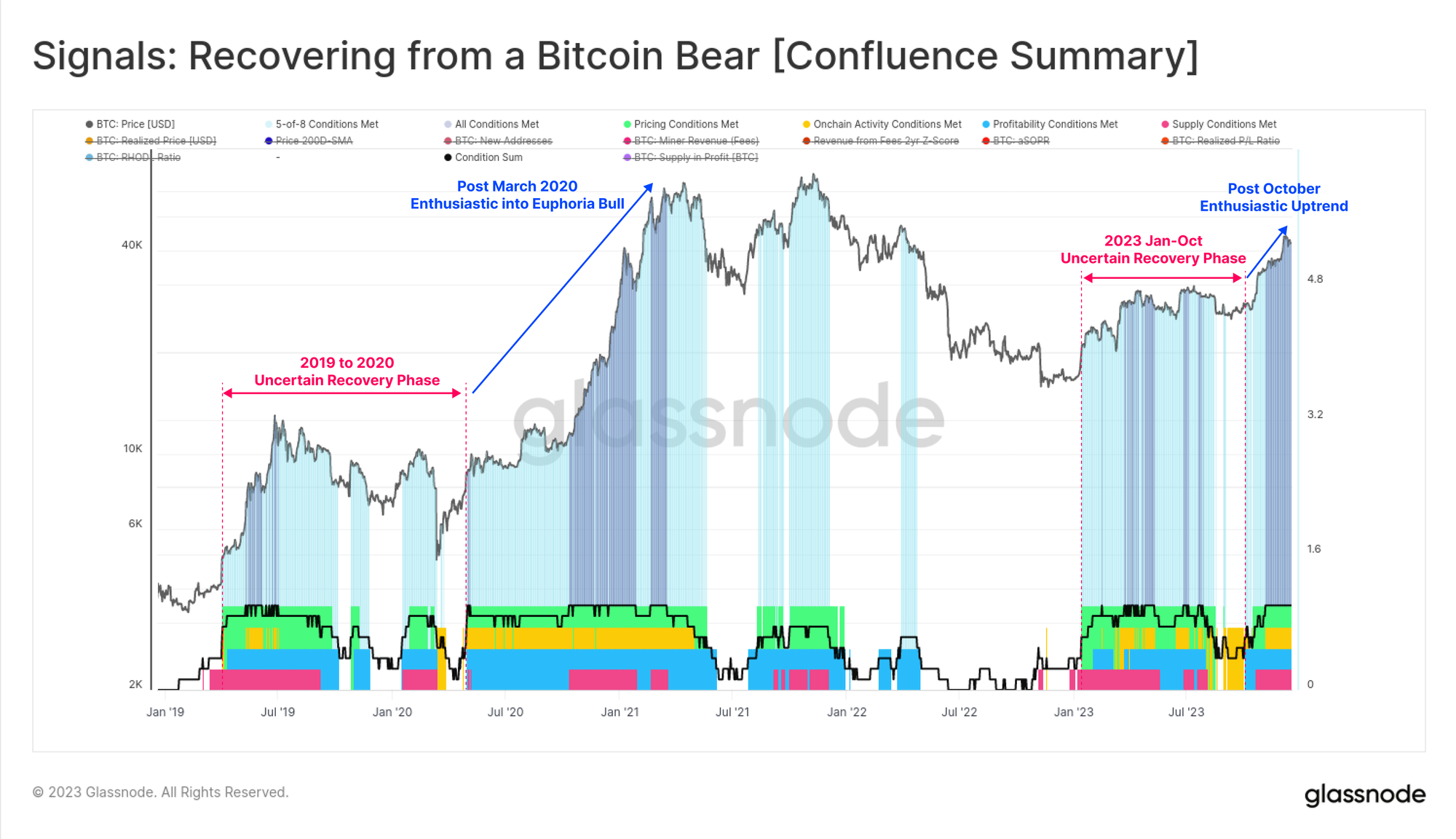

También podemos ver un marcado cambio de carácter en nuestra recuperación de una señal bajista de Bitcoin, ya que los ocho indicadores han entrado en territorio positivo desde octubre. Las lecturas fueron irregulares durante la mayor parte de 2023, mostrando un carácter muy similar al del período 2019-20.

Ahora que los ocho indicadores se activan, esto sugiere que en varias métricas y áreas de la estructura del mercado de Bitcoin, el mercado ha entrado en territorio positivo a menudo asociado con tendencias alcistas resistentes.

Aumentos en volumen, tarifas e inscripciones

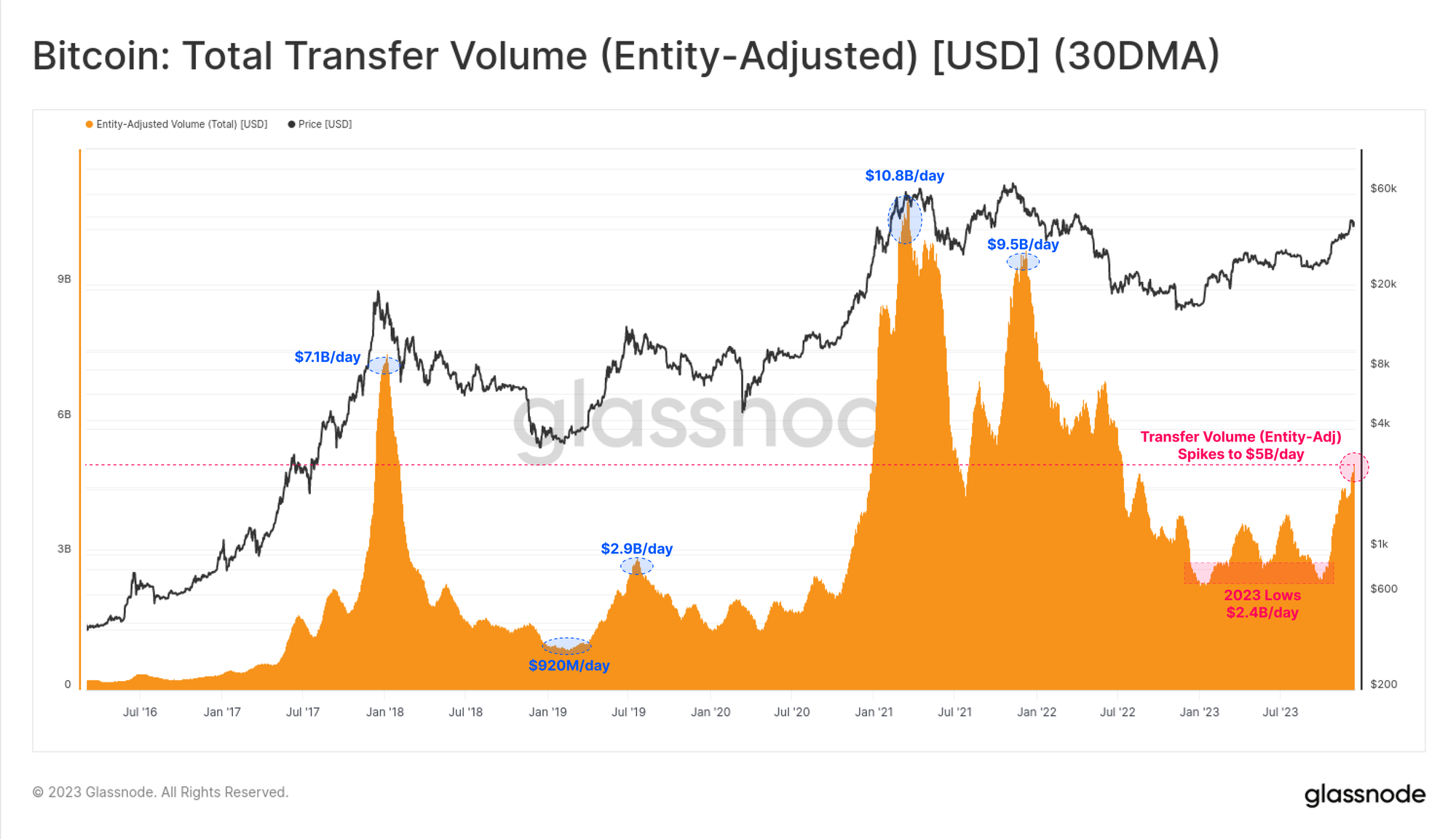

Respaldando la idea de que octubre fue una especie de cambio de fase del mercado, podemos ver que los volúmenes de transacciones de Bitcoin estuvieron relativamente estancados hasta ese momento. El repunte de octubre motivó que los volúmenes de transferencias de Bitcoin se duplicaran de 2.4 millones de dólares/día a más de 5.0 millones de dólares/día, los niveles más altos desde junio de 2022.

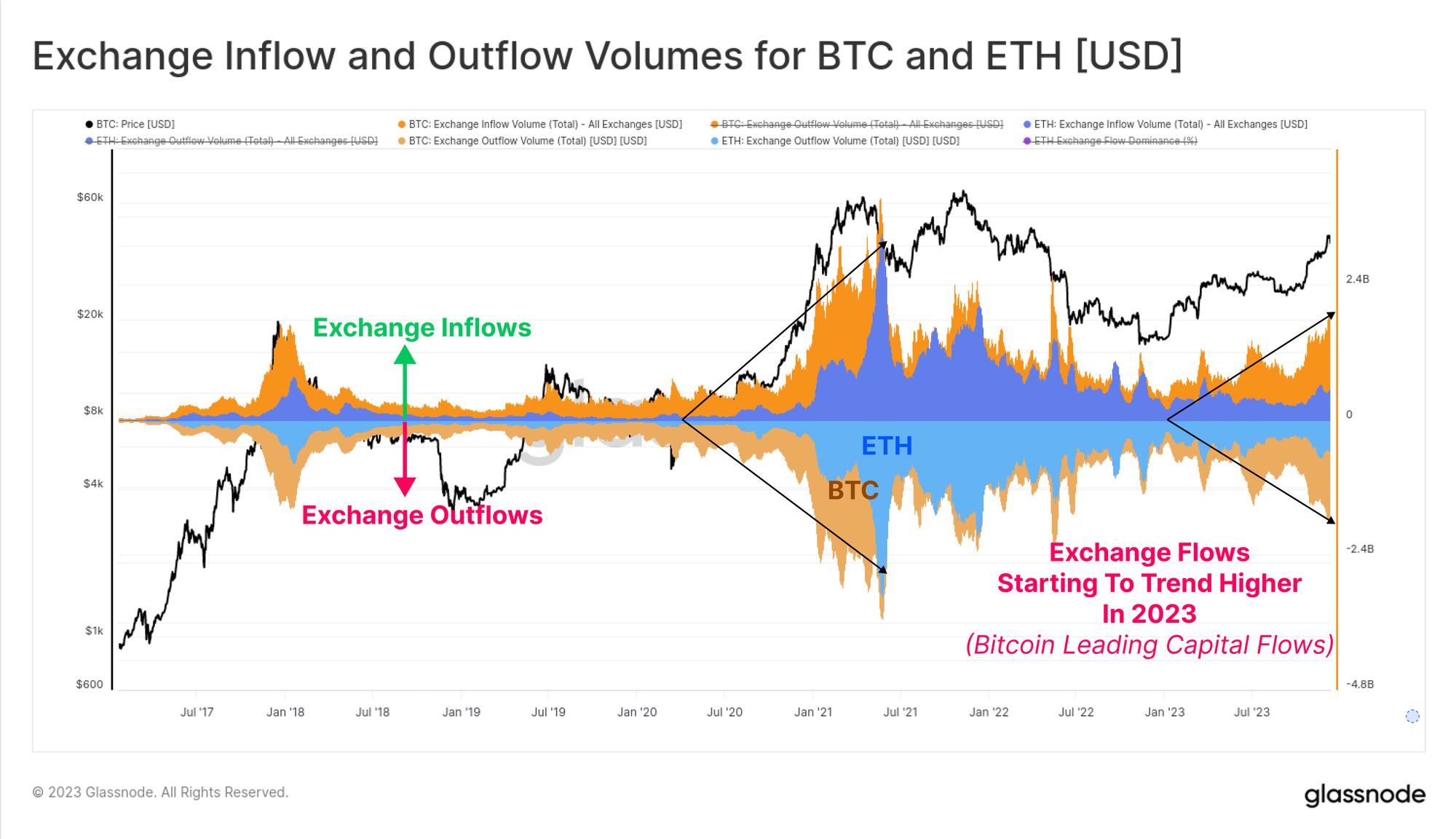

También podemos ver que los volúmenes de entrada y salida de divisas para BTC y ETH aumentan a lo largo del año, lo que sugiere una expansión general en el interés comercial al contado. Es de destacar cómo los volúmenes de BTC están aumentando significativamente más rápido que los volúmenes de ETH, en consonancia con la observación del creciente dominio de Bitcoin. Es común que BTC saque la confianza de los inversores del estancamiento que sigue a los largos mercados bajistas, y este gráfico ayuda a visualizar este fenómeno.

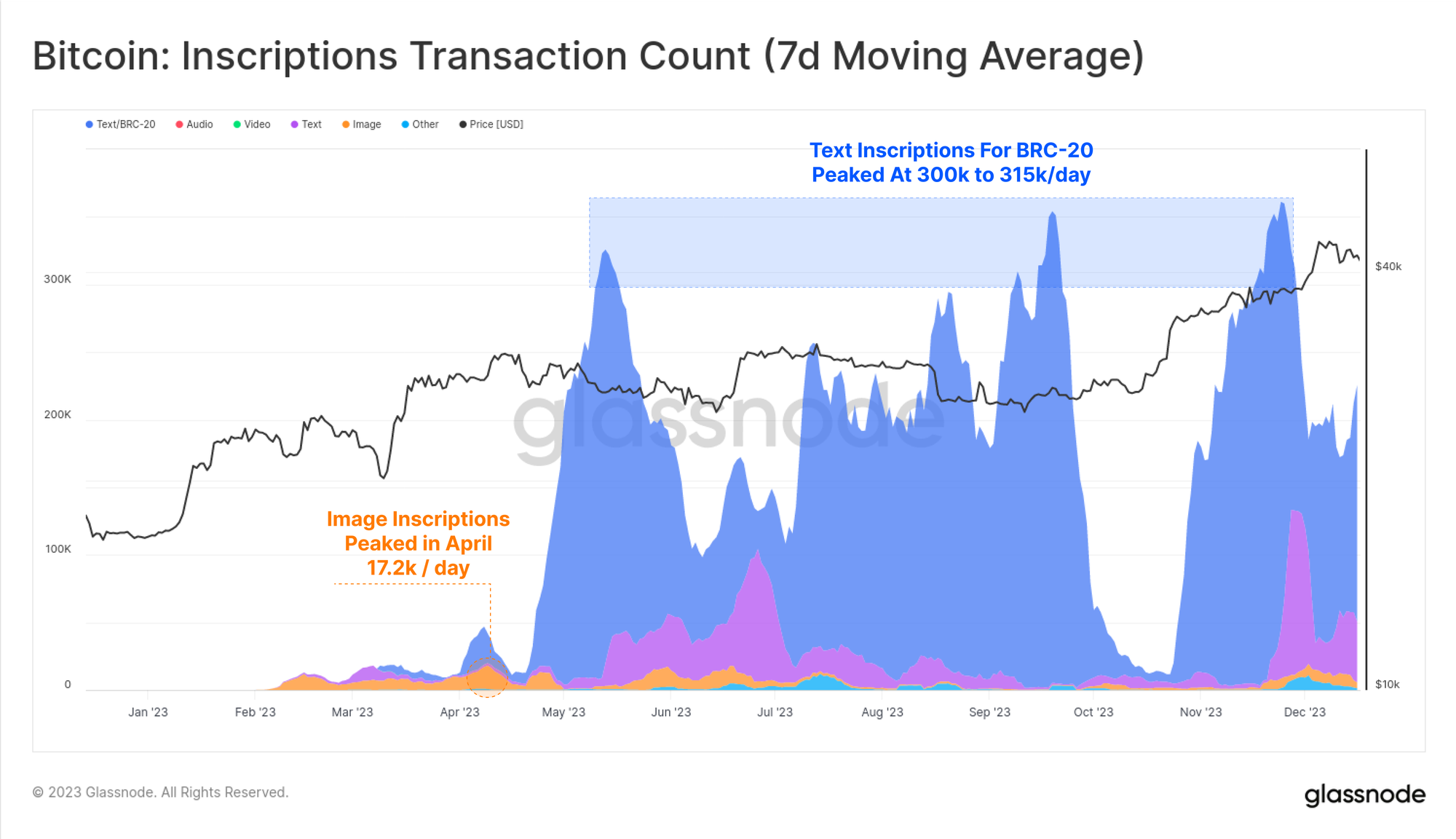

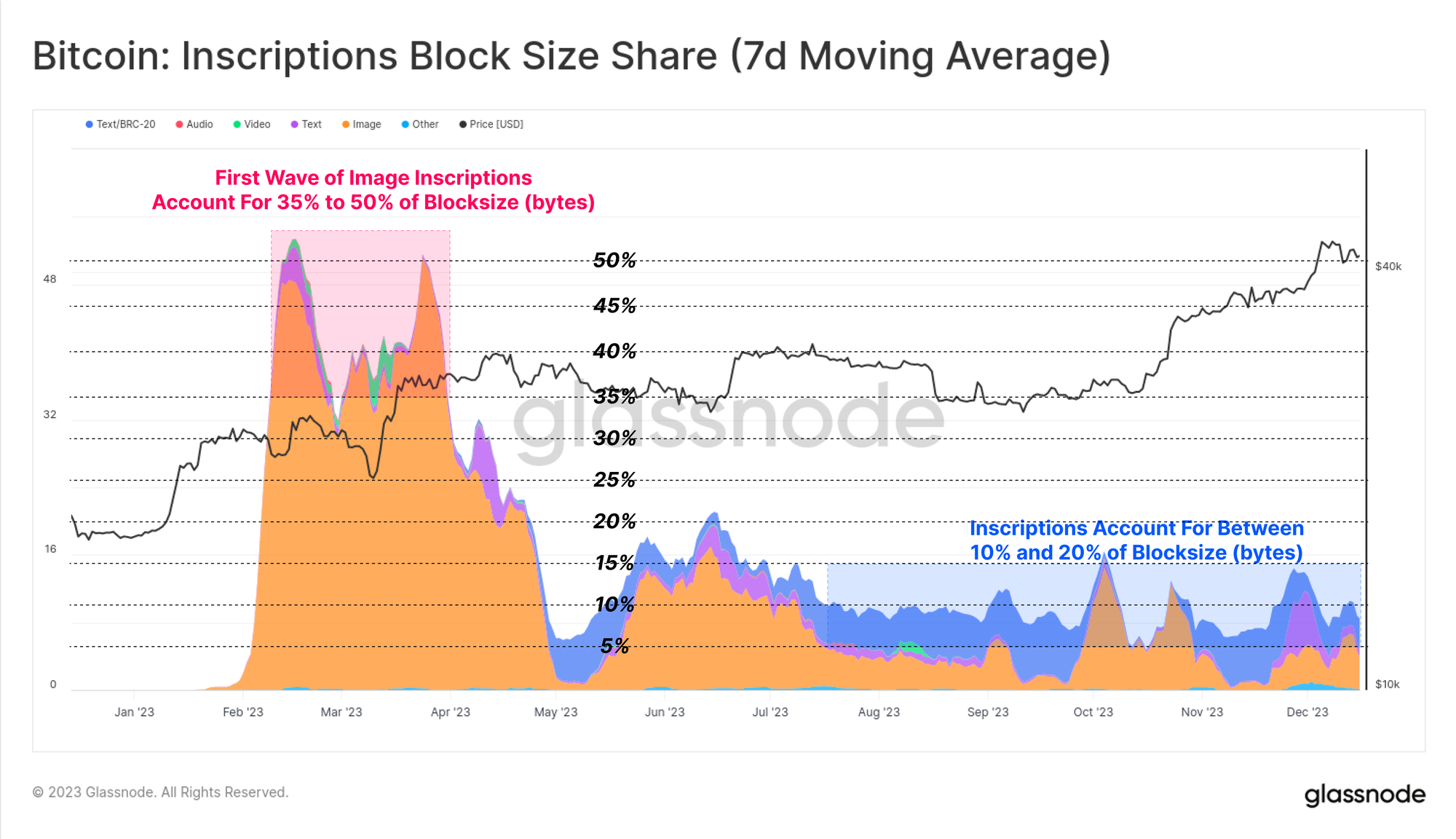

El recuento de transacciones de Bitcoin alcanzó nuevos máximos históricos este año, en gran parte debido al aumento inesperado de los Ordinales e Inscripciones. Estas transacciones incorporan datos como archivos de texto e imágenes dentro de la parte de la firma de una transacción.

Como resultado, ahora podemos evaluar dos tipos de transacciones de Bitcoin:

- 🟠 Recuento total de transacciones (sin filtrar)

- 🔵 Transacciones Monetarias que han alcanzado un nuevo máximo multianual y casi histórico de 372.5k/día.

- 🔴 Transacciones de inscripción que han agregado entre 175 y 356 transacciones adicionales por día además de las transacciones monetarias clásicas.

La gran mayoría de las inscripciones tienden a estar basadas en texto y están asociadas con un nuevo estándar de token denominado BRC-20 🔵. En su punto máximo, la red Bitcoin ha visto más de 300 inscripciones por día, eclipsando verdaderamente el pico de 17.2 mil/día para las inscripciones basadas en imágenes 🟠 en abril (las imágenes son más grandes y, por lo tanto, más costosas de inscribir a medida que aumentan las tarifas).

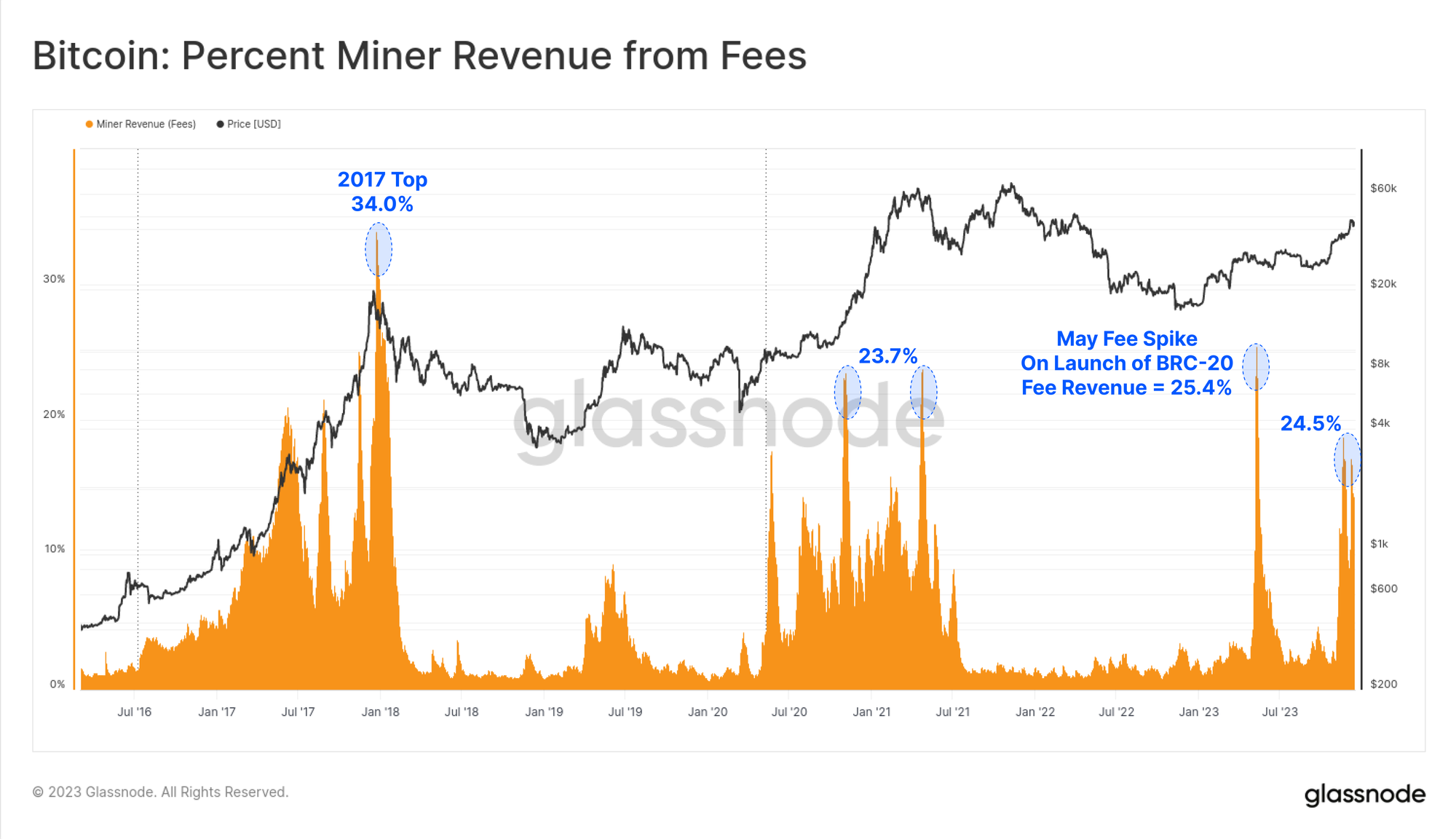

Como resultado de este nuevo comprador de espacio de bloques de Bitcoin, los ingresos de los mineros por tarifas han aumentado significativamente, y en 2023 varios bloques pagaron tarifas que incluso excedieron el subsidio de 6.25 BTC. Este año ha habido dos aumentos importantes de las tarifas, y las tarifas ahora representan alrededor de una cuarta parte de los ingresos de los mineros. Esto está a la par de las fases de euforia de los mercados alcistas de 2017 y 2021.

Curiosamente, si bien las inscripciones representan alrededor del 50 % de las transacciones confirmadas, sorprendentemente solo ocupan entre el 10 % y el 15 % del espacio de bloques. Esto es el resultado tanto del pequeño tamaño de los archivos de texto como de los matices asociados con el descuento de datos de SegWit (un tema que cubrimos en WoC-39).

Las inscripciones han contribuido entre el 15% y hasta el 30% de los ingresos totales por tarifas de transacción para los mineros este año. Esto resalta la naturaleza poco intuitiva del descuento de SegWit, donde las transacciones de inscripción consumen una parte minoritaria del espacio de bloques (en bytes), pagan una proporción significativa de las tarifas, pero también representan alrededor de la mitad de todas las transacciones confirmadas.

De hecho, las inscripciones y el descuento de datos de SegWit permiten a los mineros incluir más transacciones, que pagan más tarifas, en el mismo bloque de tamaño máximo. Es probable que el impacto en los ingresos de los mineros en caso de que persista la demanda de inscripciones mejore significativamente la economía de los mineros, especialmente ahora que se acerca rápidamente la cuarta reducción a la mitad.

Puentes, estacas y Shanghai

Para Ethereum, la actividad en cadena ha sido un poco lenta este año, siendo octubre nuevamente un punto de inflexión notable.

- Las direcciones activas se han mantenido relativamente estables en alrededor de 390/día

- El recuento de transacciones ha aumentado recientemente de 970/día a 1.11 millones/día.

- El volumen de ETH transferido ha aumentado de $1.8 millones/día a $2.9 millones/día

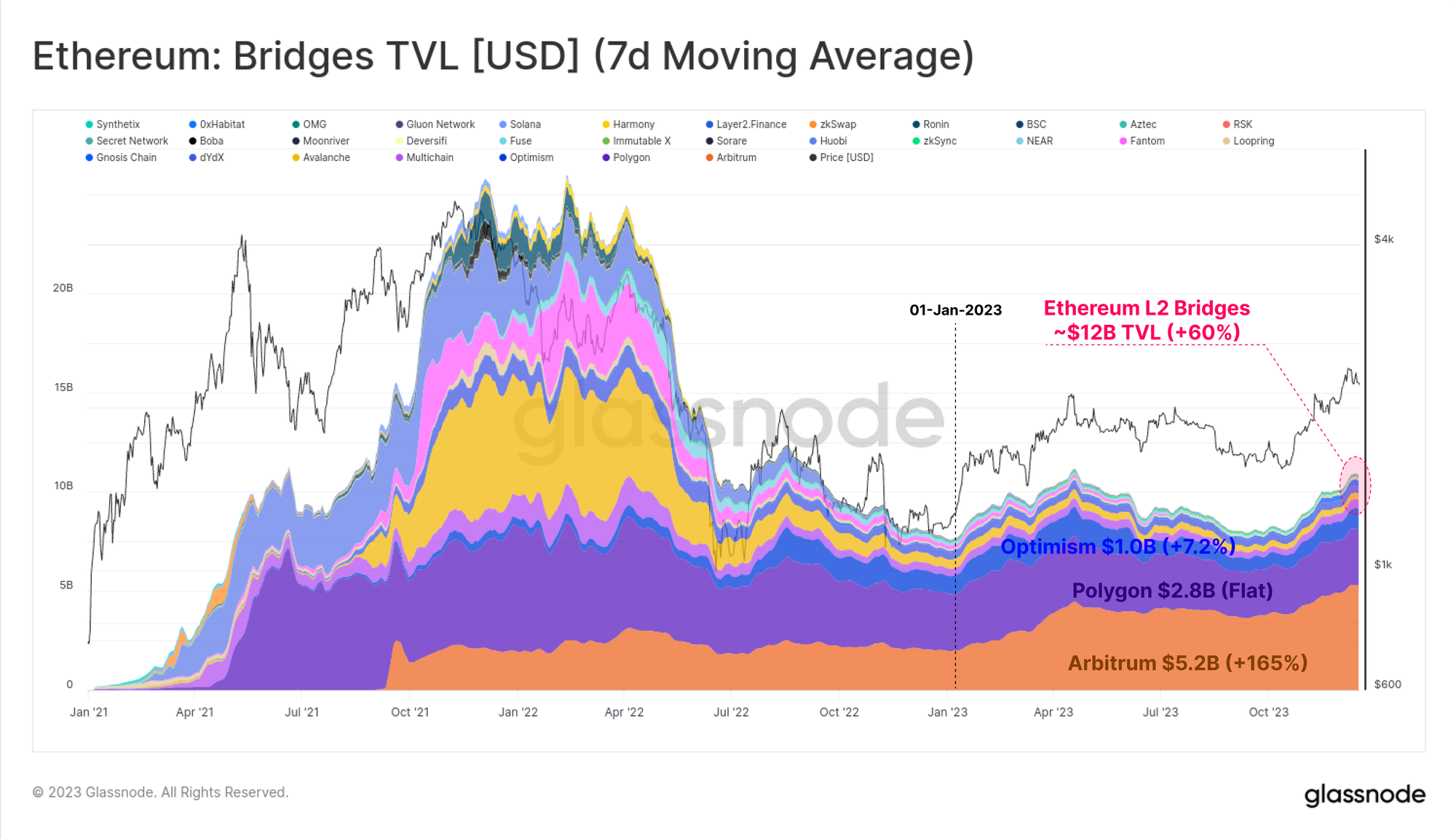

Si bien el precio de mercado de ETH en general ha tenido un desempeño inferior al del espacio más amplio de activos digitales, su ecosistema continúa expandiéndose, madurando y creciendo. En particular, el valor total bloqueado en la flota cada vez mayor de cadenas de bloques de capa 2 ha aumentado en un 60%, con más de $12 mil millones ahora bloqueados en puentes.

Estas cadenas L2 buscan escalar y expandir el espacio de bloques de Ethereum, mientras anclan sus datos y finalidad en la cadena principal de Ethereum para mantener su seguridad.

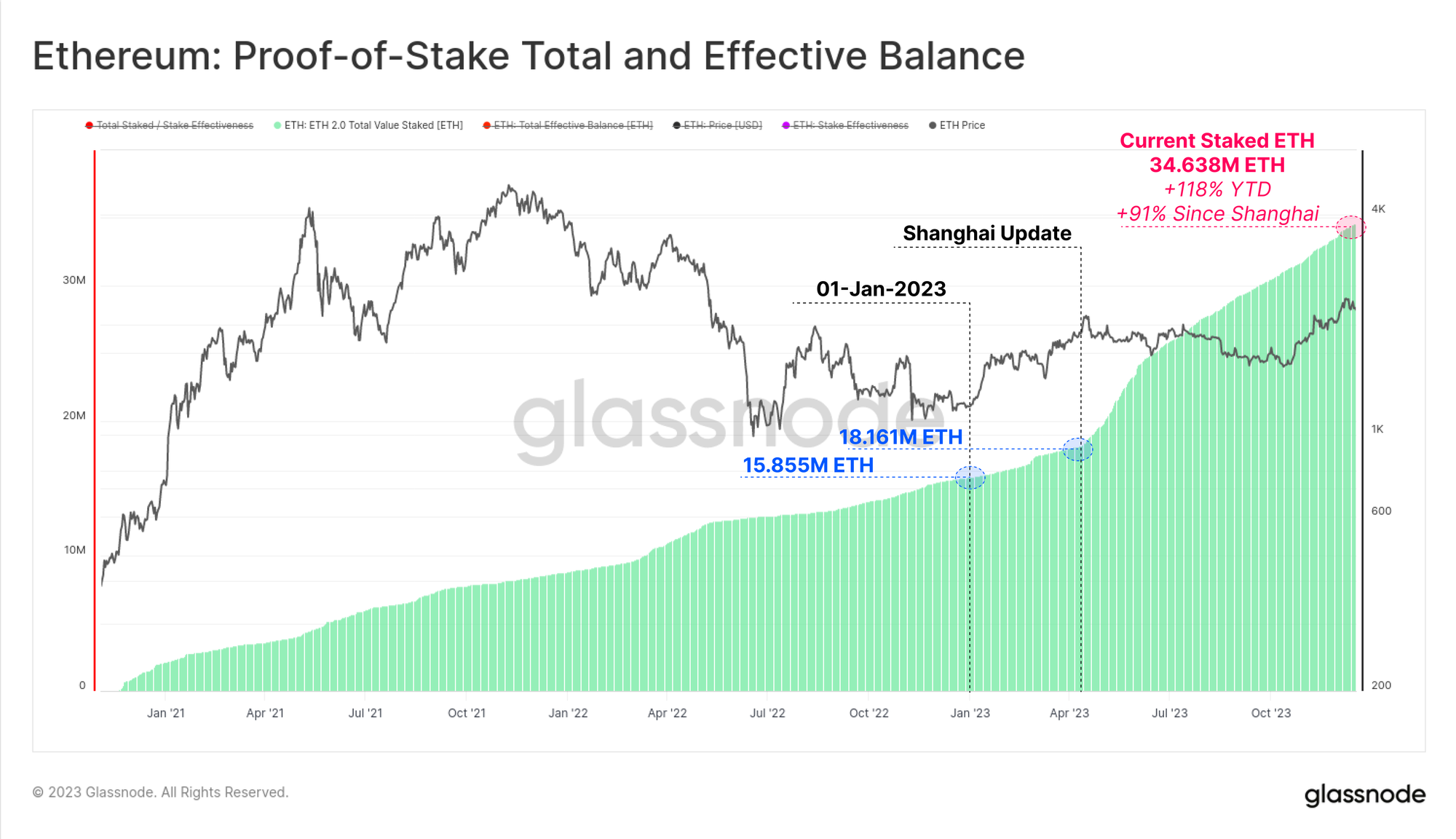

La otra área clave de crecimiento de Ethereum ha sido el volumen total de ETH apostado a través del nuevo mecanismo de consenso de Prueba de Participación. El ETH apostado ha experimentado un aumento del 119 % en el volumen hasta la fecha, alcanzando más de 34.638 millones de ETH ahora bloqueados en el protocolo de staking. La actualización de Shanghai también se implementó con éxito en abril, lo que permitió a los apostadores completar retiros y reorganizar sus proveedores y configuraciones de apuestas por primera vez desde que se lanzó la cadena Beacon en diciembre de 2020.

📰

Tomando una visión a largo plazo

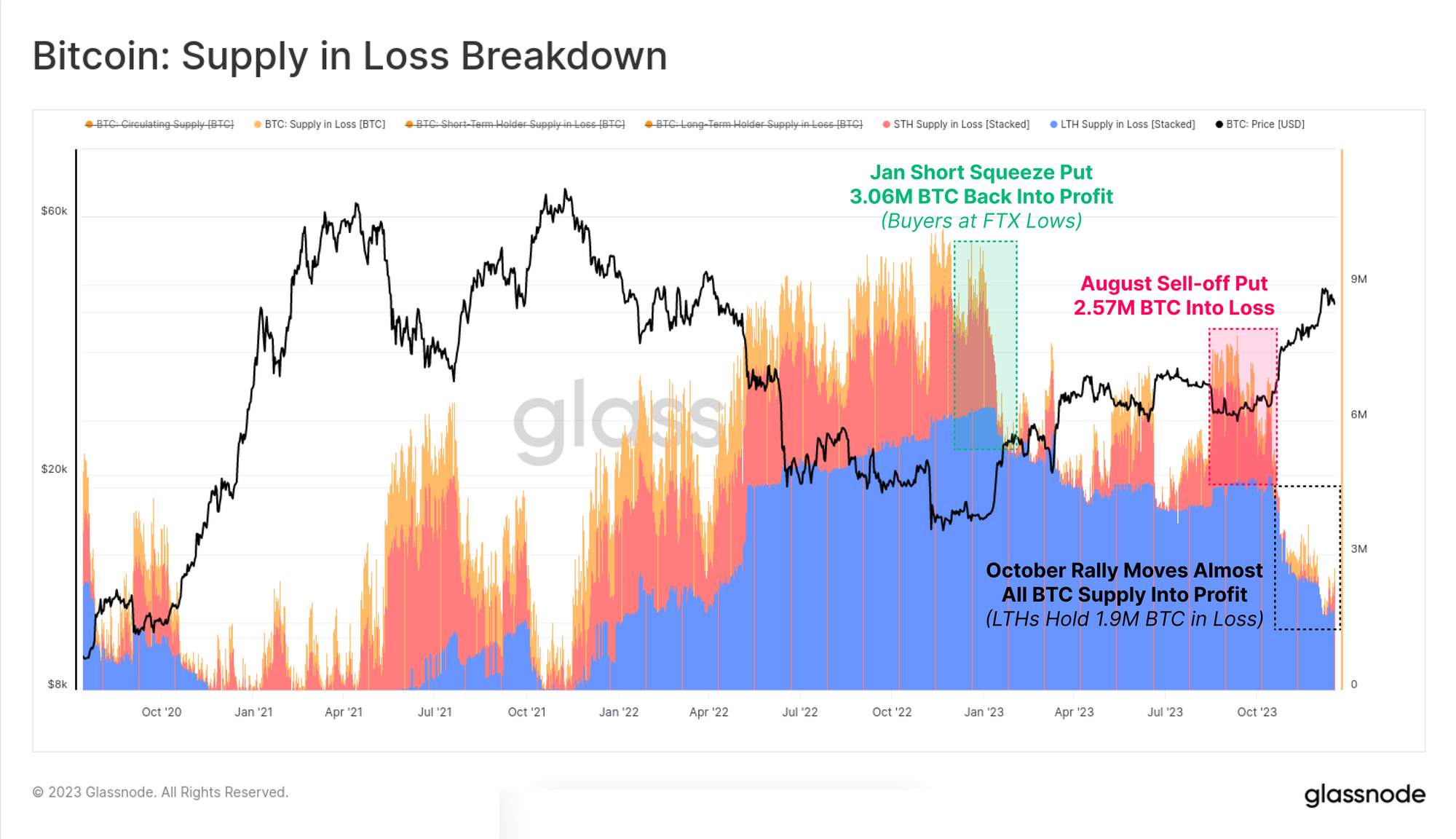

A pesar del increíble desempeño del precio de Bitcoin, una gran parte de BTC permanece inactiva y alcanza el estatus de titular a largo plazo en las billeteras de los inversores. De un suministro circulante total de 19.574 millones de BTC, más de 14.900 millones (76.1%) se mantienen fuera de los intercambios y no se han movido en más de 155 días, lo que aumenta en 825 BTC hasta la fecha. Esto también coloca a la oferta de titulares a corto plazo en lo que efectivamente es un mínimo histórico de 2.317 millones de BTC.

????

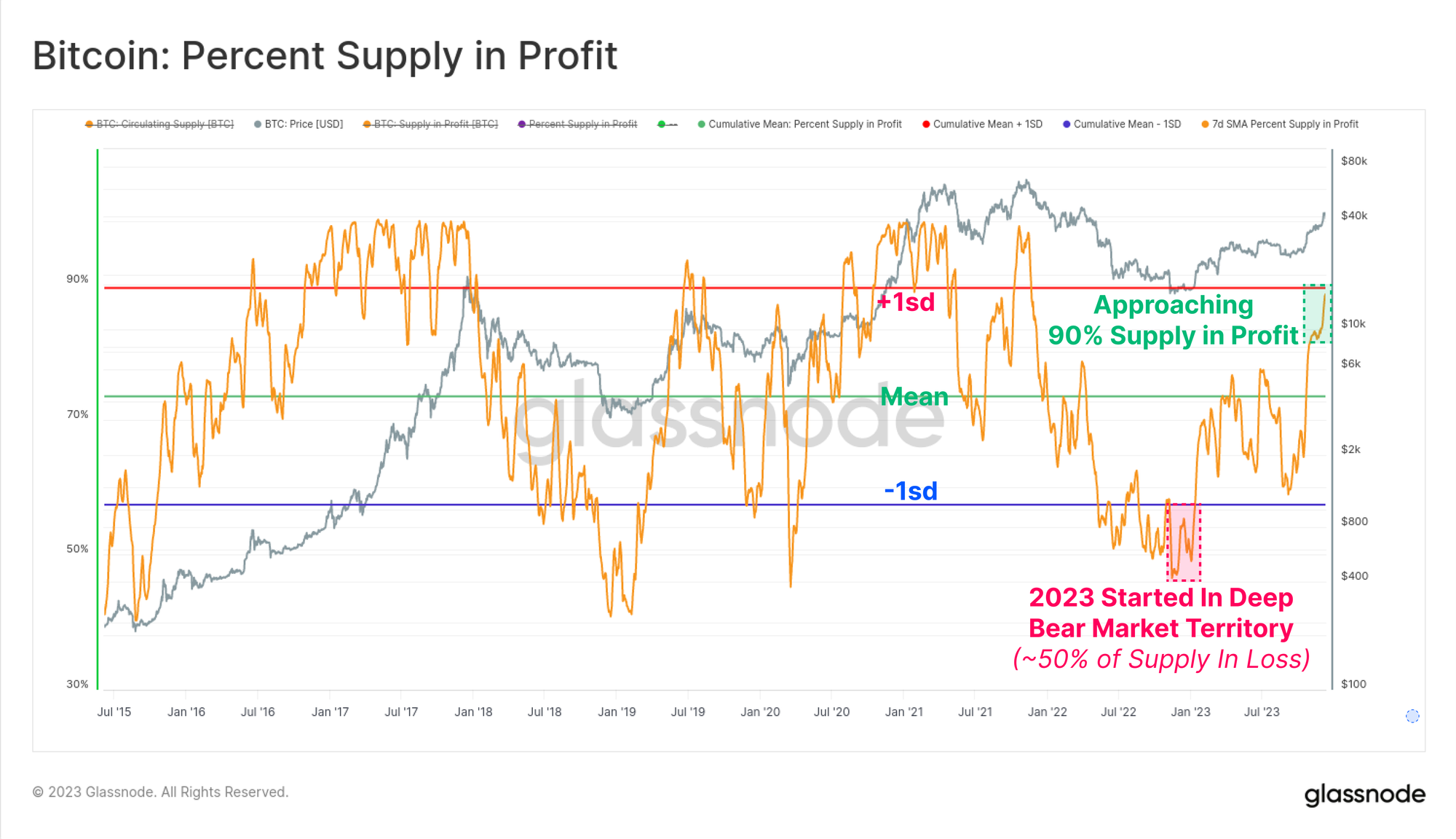

A medida que el mercado se recupera, una gran mayoría de las monedas de los inversores han vuelto a tener "beneficios", ya sea debido al cambio de manos o porque los precios suben por encima de la base de costos. El siguiente gráfico muestra cómo el volumen total de monedas mantenidas "en pérdida" ha disminuido a alrededor de 1.9 millones de BTC, y la mayoría está en manos de tenedores a largo plazo que compraron cerca de los máximos de 2021.

La otra cara de la moneda es que la oferta mantenida "con ganancias" ahora supera el 90% de la oferta circulante, siendo el repunte de octubre el acontecimiento que la sitúa por encima de la media histórica. Dado que 2023 comenzó con más del 50% del suministro bajo el agua, esta es una de las recuperaciones más rápidas de la historia (la segunda después del repunte de 2019).

El siguiente gráfico visualiza el cambio en el porcentaje de oferta en ganancias durante cada año calendario desde 2015. Si bien la delimitación por año no es perfecta, el ciclo clásico de Bitcoin de cuatro años nos permite detectar algunos patrones interesantes:

- 🟠 Piso de oso/Recuperación ve el mayor aumento en la oferta en ganancias a medida que las monedas capituladas cerca de los mínimos regresan a territorio rentable.

- ???? Mercado alcista temprano donde la tendencia alcista general genera ganancias para la mayoría de las monedas y se recupera hacia nuevos ATH.

- 🟢 Toro tardío eufórico donde el mercado está en ATH, lo que resulta en lecturas pequeñas, positivas o negativas, ya que todas las monedas ya tienen ganancias y el mercado está a punto de agotarse.

- 🔴 Oso primario tras el pico del mercado, a medida que se pierden volúmenes importantes de monedas.

Si bien su construcción es simple, este marco realmente resalta las similitudes entre 2015-16, 2019-20 y el progreso de 2023 hasta el momento.

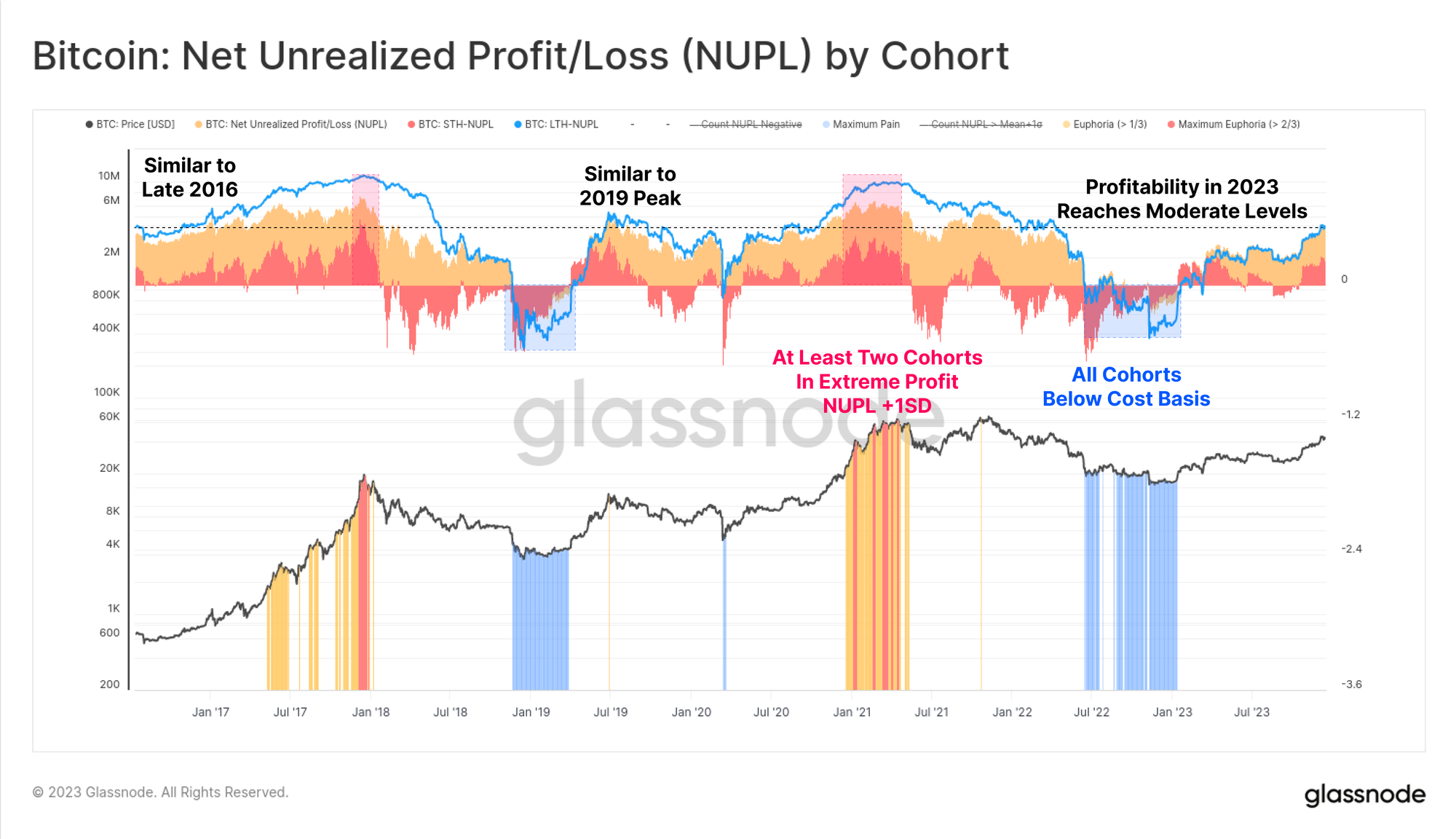

Por último, en cuanto al tema de la rentabilidad de los inversores, 2023 ha llevado a los tenedores a largo plazo, a los tenedores a corto plazo y al tenedor promedio de un estado no rentable a uno moderadamente rentable. La métrica NUPL para cada cohorte aún no se encuentra en máximos eufóricos, pero también se encuentra cómodamente por encima del nivel de equilibrio de la cohorte respectiva.

Mercados de derivados que maduran

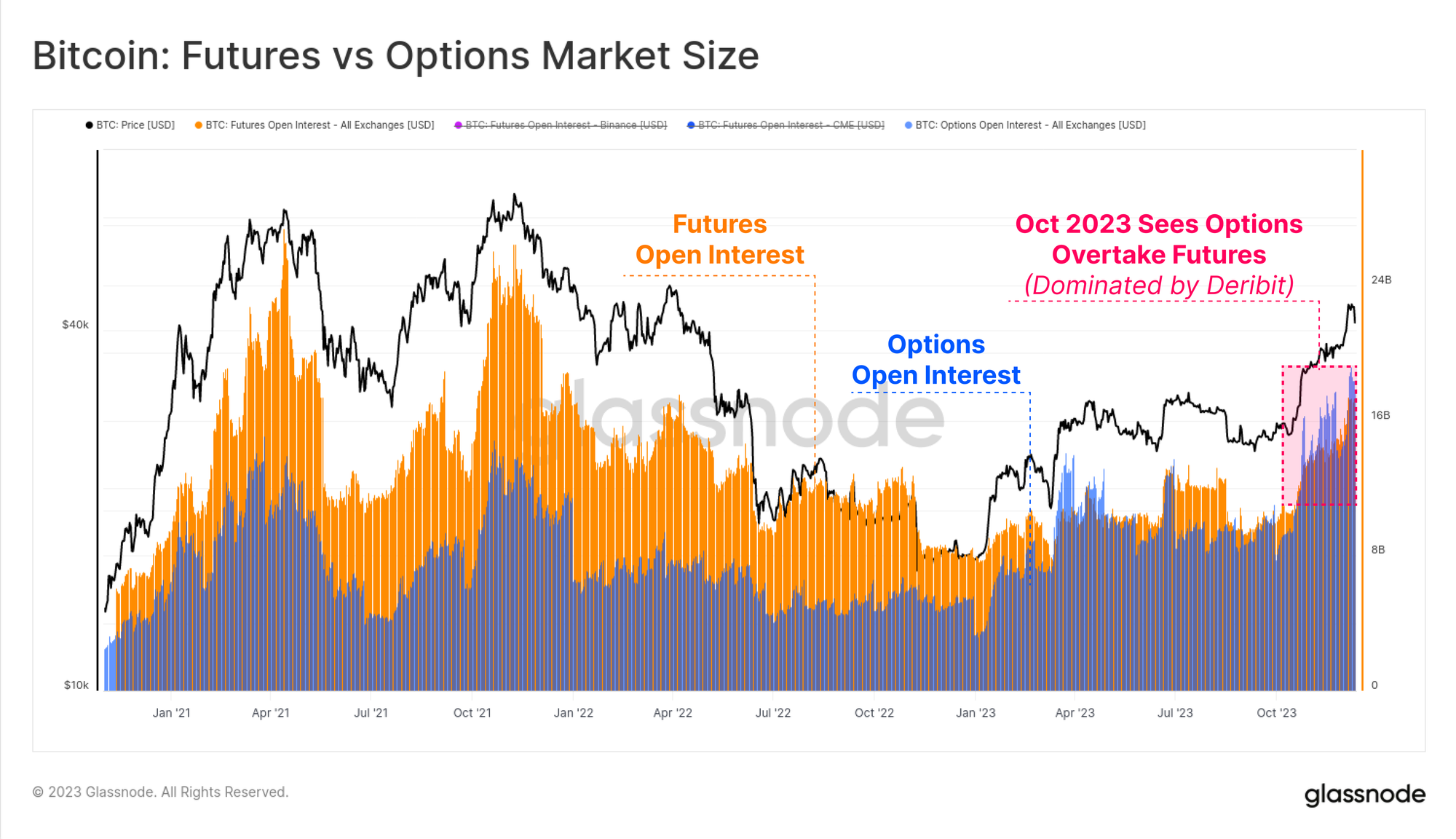

Una característica definitoria del ciclo 2020-23 fue el surgimiento de los mercados de futuros y opciones como lugares preferidos para la exposición a los precios y la liquidez. 2023 ha demostrado ser un año importante en esta maduración, ya que los mercados de opciones han crecido hasta igualar e incluso superar a los mercados de futuros en tamaño de interés abierto.

Ambos ahora cuentan con entre $16 mil millones y $20 mil millones en contratos abiertos, y Deribit continúa dominando (90%+) el espacio de opciones. Esto alude a un creciente interés institucional en Bitcoin, a medida que los comerciantes y las posiciones utilizan el mercado de opciones para implementar estrategias comerciales, de gestión de riesgos y de cobertura más sofisticadas.

Dentro del mercado de futuros también ha habido un cambio de dominio notable, con intereses abiertos mantenidos en la bolsa regulada CME superando a la bolsa extraterritorial Binance por primera vez en la historia. Una vez más, octubre parece haber sido un momento importante para este cambio de fase, en alusión a una afluencia de capital institucional.

El volumen de comercio de futuros tanto para BTC como para ETH experimentó un aumento en octubre, con un volumen diario combinado de $52 mil millones/día. Los contratos de Bitcoin dominan alrededor del 67% del volumen comercial, en comparación con el 33% asociado a los contratos de Ether.

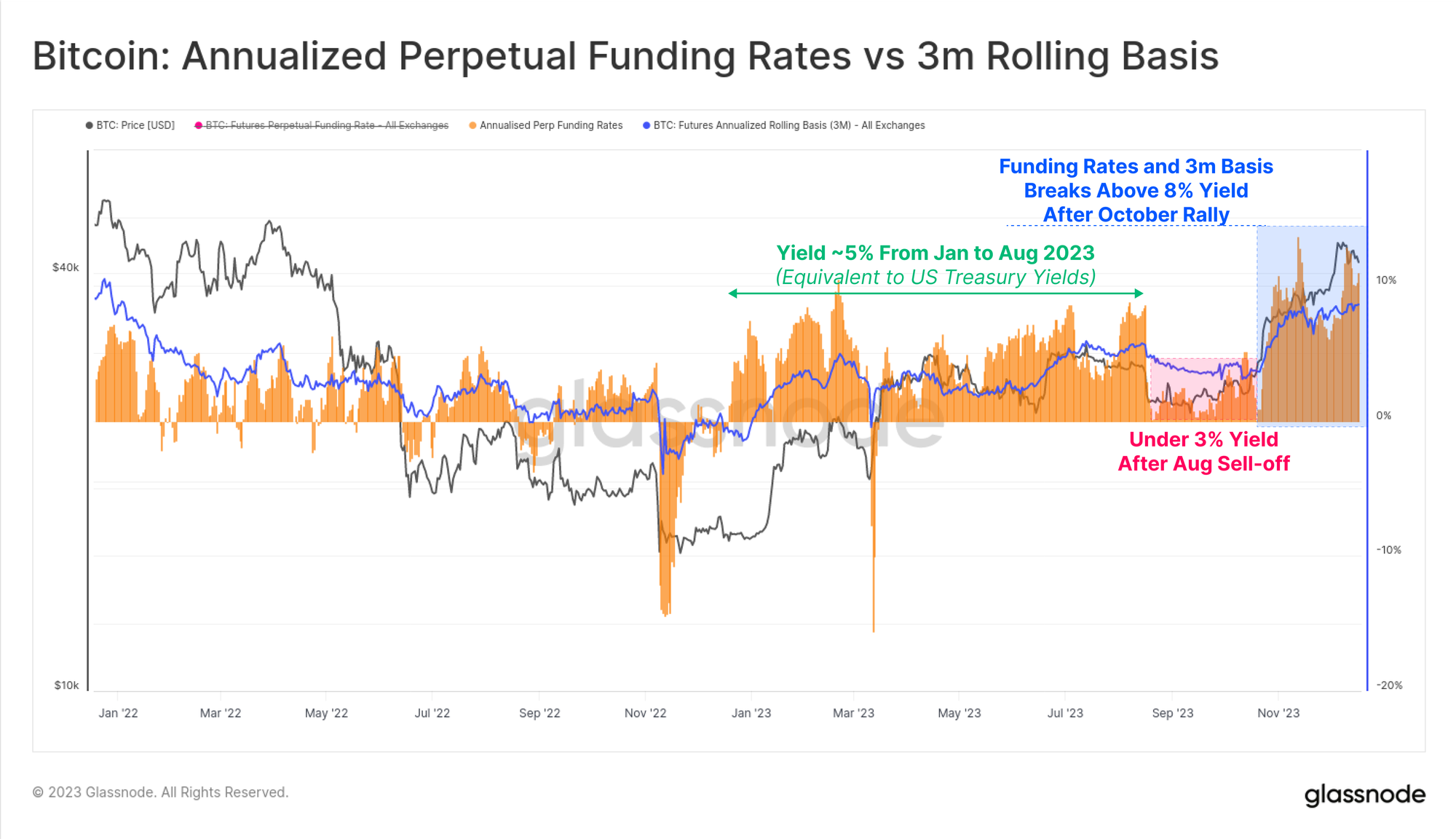

El rendimiento del cash and carry disponible en los mercados de futuros ha pasado por tres fases distintas a lo largo del año, lo que también cuenta una historia sobre los flujos de capital hacia el espacio:

- De enero a agosto, con rendimientos que fluctúan alrededor del ~5%. Esto está en gran medida en línea con los rendimientos de los bonos del Tesoro estadounidense a corto plazo y, por lo tanto, es relativamente poco atractivo dado el riesgo adicional y la complejidad de la operación.

- Agosto a octubre con rendimientos inferiores al 3% tras la liquidación a 26 dólares y un entorno de volatilidad sorprendentemente baja.

- Octubre en adelante a medida que los rendimientos superen el 8%. Ahora que la base de futuros mantiene niveles 300 pb por encima de los bonos del Tesoro de EE. UU., el capital de los creadores de mercado ahora tiene un incentivo significativo para regresar al espacio de los activos digitales.

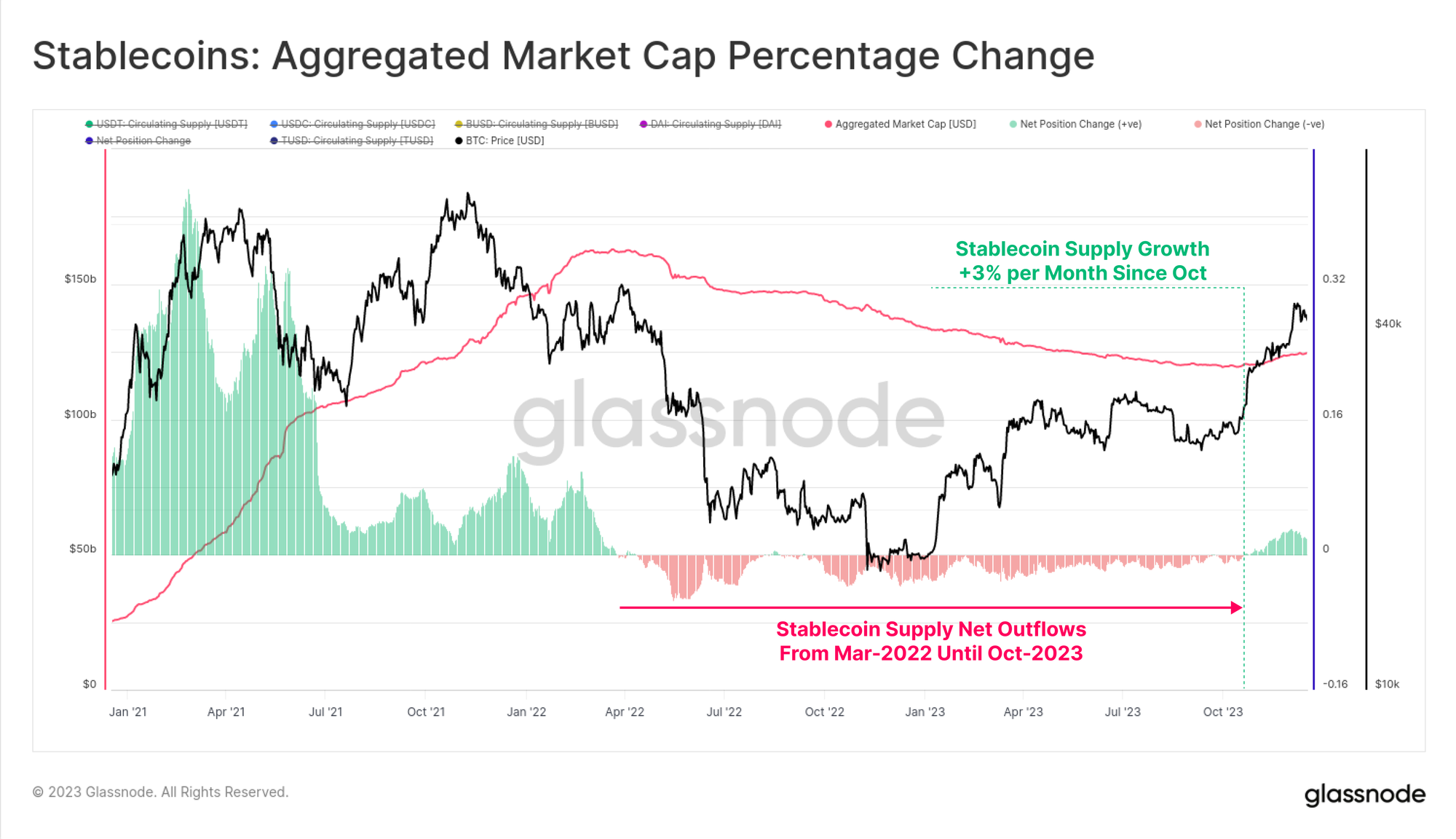

Suministros de monedas estables

Un fenómeno relativamente nuevo del último ciclo fue el enorme papel que han desempeñado las monedas estables en la estructura del mercado, convirtiéndose en la moneda cotizada preferida de los comerciantes y en una fuente principal de liquidez del mercado.

El suministro agregado de monedas estables había estado disminuyendo desde marzo de 2022, cayendo un -26% desde el máximo, lo que representa un importante obstáculo para la liquidez del mercado. Esto se debe a una combinación de presiones regulatorias (la SEC cobró a BUSD por ser un valor), la rotación de capital (prefiriendo los bonos del Tesoro de EE. UU. a las monedas estables que no devengan intereses) y el menguante interés de los inversores en el mercado bajista.

Sin embargo, octubre ha sido un punto de inflexión, ya que el suministro total de monedas estables llegó a un mínimo de 120 millones de dólares y el suministro comenzó a crecer a un ritmo de hasta el 3% mensual. Esta es la primera expansión en el suministro de monedas estables desde marzo de 2022 y una señal probable de que está regresando el interés de los inversores.

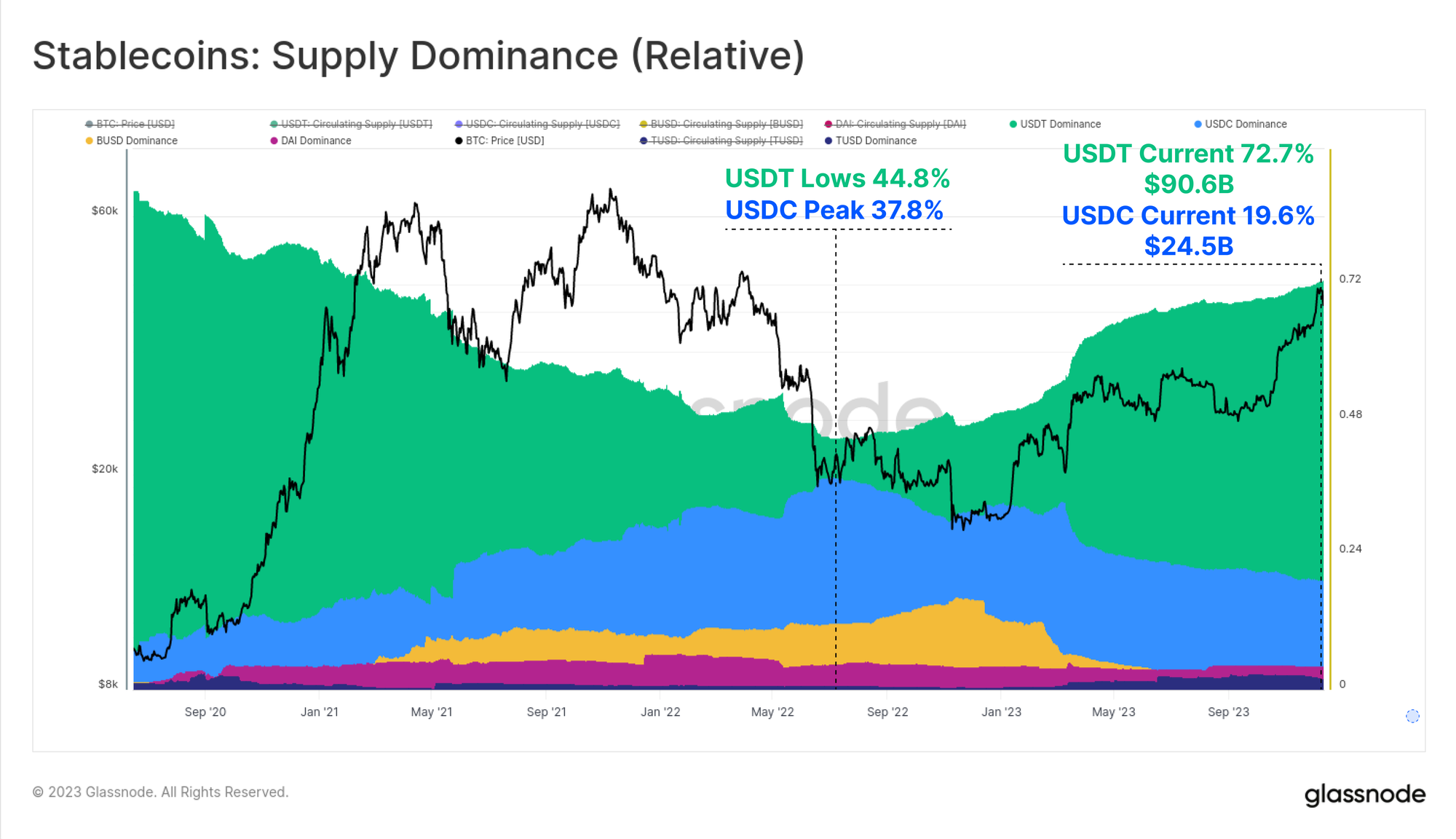

El dominio relativo entre varias monedas estables también ha experimentado cambios significativos entre 2022 y 2023. Las monedas estables que anteriormente estaban en ascenso, como USDC y BUSD, han visto su dominio reducirse significativamente, con BUSD entrando en modo de solo canje y el dominio del USDC cayendo del 37.8% al 19.6% desde junio de 2022. .

Tether (USDT) se ha afirmado una vez más como la moneda estable más grande, con una oferta total que supera los 90.6 millones de dólares y controla el 72.7% de la cuota de mercado.

Finalmente, podemos comparar el cambio de 30 días en el límite realizado para BTC y ETH con el del suministro agregado de monedas estables. Estas tres métricas ayudan a visualizar y medir los flujos de capital relativos y la rotación entre sectores.

Una vez más, octubre se destaca como un momento clave en el que las entradas de capital a los tres activos se vuelven positivas, alineándose con el mercado superando el nivel clave de 30 dólares, el interés institucional expandiéndose en los mercados de derivados y las entradas netas de capital a los tres principales activos digitales.

Resumen y Conclusiones

2023 casi no podría haber sido más diferente del devastador desapalancamiento y la tendencia bajista del mercado de 2022. En cambio, este año trajo un renovado interés en los activos digitales, un rendimiento superior significativo y nuevos artefactos en cadena en forma de inscripciones en Bitcoin.

Actualmente, el suministro de Bitcoin está estrechamente controlado por los tenedores a largo plazo, y la mayoría de los inversores ahora poseen monedas rentables. Con un ETF con sede en EE. UU. que parece cada vez más probable a principios de 2024 y la reducción a la mitad de Bitcoin prevista para abril, el escenario está listo para un año emocionante por delante.

Del equipo de Glassnode: A todos los lectores de The Week On-chain y a los miembros de Glassnode, queremos agradecerles a todos por su apoyo y lectores este año. Esperamos que haya disfrutado leyendo The Week On-chain y utilizando las herramientas de Glassnode, tanto como nosotros disfrutamos escribiéndolas y construyéndolas. Les deseamos todo lo mejor durante la temporada navideña y esperamos otro año emocionante en 2024.

Descargo de responsabilidad: este informe no proporciona ningún consejo de inversión. Todos los datos se proporcionan únicamente con fines informativos y educativos. Ninguna decisión de inversión se basará en la información proporcionada aquí y usted es el único responsable de sus propias decisiones de inversión.

Los saldos de intercambio presentados se derivan de la base de datos integral de etiquetas de direcciones de Glassnode, que se acumulan a través de información de intercambio publicada oficialmente y algoritmos de agrupación patentados. Si bien nos esforzamos por garantizar la máxima precisión en la representación de los saldos cambiarios, es importante señalar que es posible que estas cifras no siempre encapsulen la totalidad de las reservas de una bolsa, particularmente cuando las bolsas se abstienen de revelar sus direcciones oficiales. Instamos a los usuarios a tener precaución y discreción al utilizar estas métricas. Glassnode no será responsable de ninguna discrepancia o posible inexactitud. Lea nuestro Aviso de Transparencia cuando utilice datos de intercambio.

- Distribución de relaciones públicas y contenido potenciado por SEO. Consiga amplificado hoy.

- PlatoData.Network Vertical Generativo Ai. Empodérate. Accede Aquí.

- PlatoAiStream. Inteligencia Web3. Conocimiento amplificado. Accede Aquí.

- PlatoESG. Carbón, tecnología limpia, Energía, Ambiente, Solar, Gestión de residuos. Accede Aquí.

- PlatoSalud. Inteligencia en Biotecnología y Ensayos Clínicos. Accede Aquí.

- Fuente: https://insights.glassnode.com/the-week-onchain-week-51-2023/