Entonces, si está en el espacio de soporte, o CRM, o simplemente vende en el mercado mixto de empresas medianas, Five9 es una buena opción. La compañía ha existido durante décadas en el espacio del centro de llamadas y del centro de contacto, pero después de reconstruirse en torno a una plataforma nativa de la web, vio un renacimiento.

Hoy está en $800,000,000 en ARR creciendo un saludable 29% y un fuerte EBITDA de 18.5%. Pero con muchas facturas de telefonía y comunicaciones que pagar, los márgenes brutos son relativamente bajos, del 52 %, lo que está pasado de moda en este momento, por lo que Five9 cotiza a $ 3.3 mil millones, o alrededor de 4x ARR. Debería ser más alto, pero estos son los tiempos en los que estamos. El crecimiento ha disminuido un poco, pero no dramáticamente desde el 33% de crecimiento anual a $550m en ARR.

5 aprendizajes interesantes:

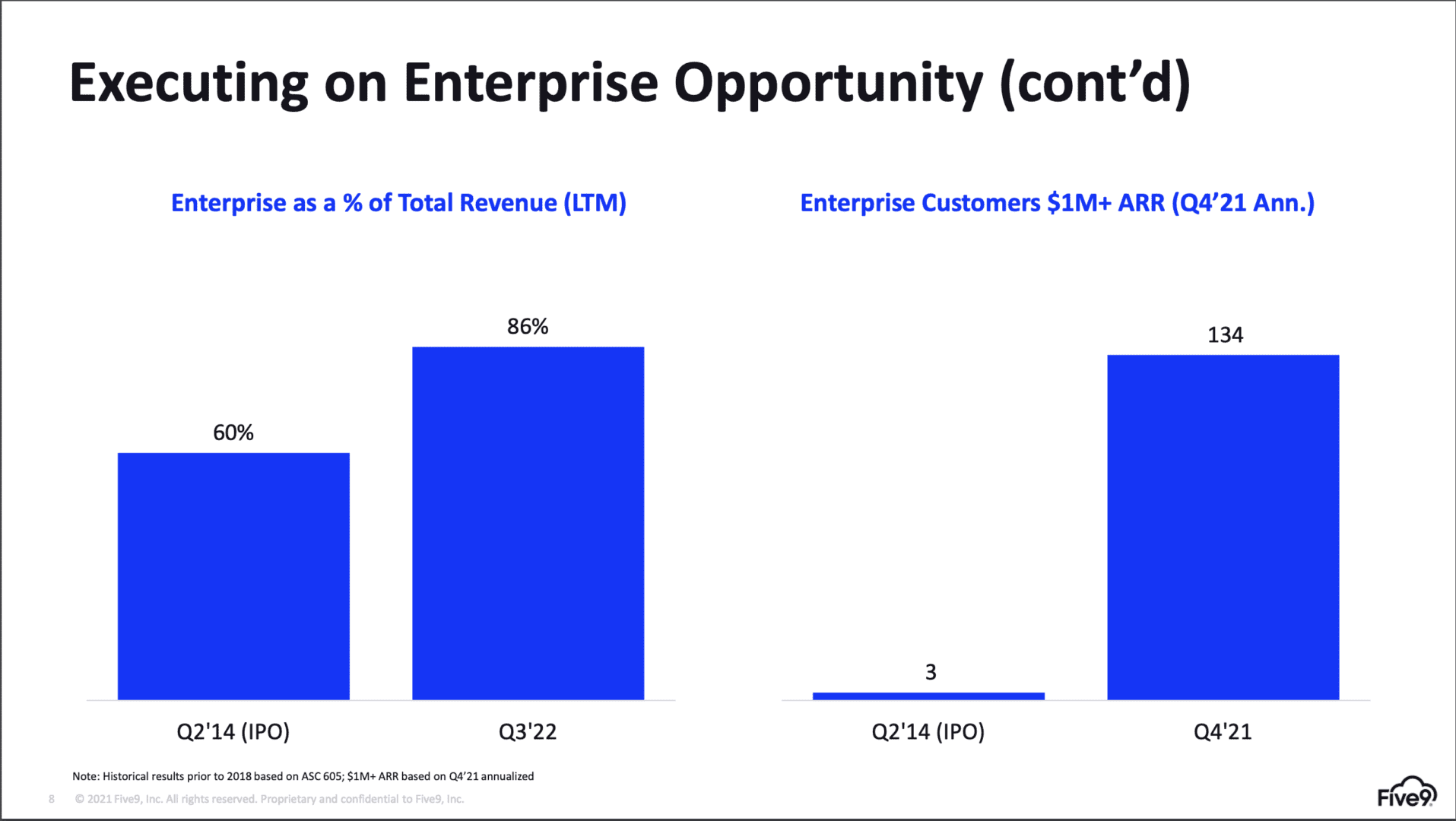

#1. 134+ $1 millón de clientes, 86% empresa. Five9 ha pasado por completo de un producto para pymes a uno verdaderamente empresarial, ahora con más de 100 millones de dólares en clientes.

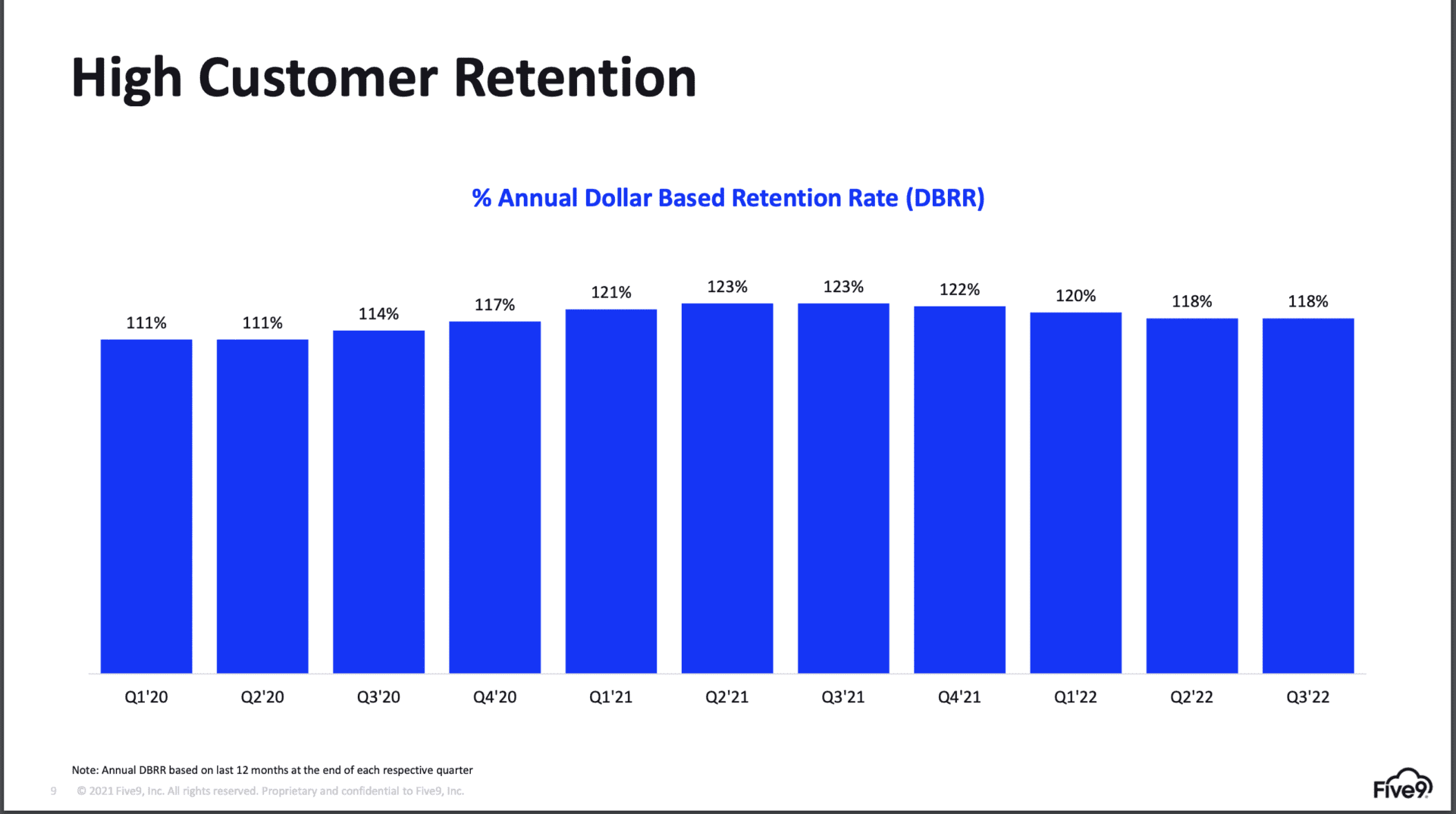

#2. NRR bajó un poco, pero aún por encima de donde estaba antes de Covid. Algunos líderes de Cloud y SaaS como Twilio han visto mayores éxitos de NRR en el entorno macro actual, pero hasta ahora, se ha silenciado para Five9. Sin embargo, los contratos anuales ciertamente pueden enmascarar algo de esto por algunos trimestres más.

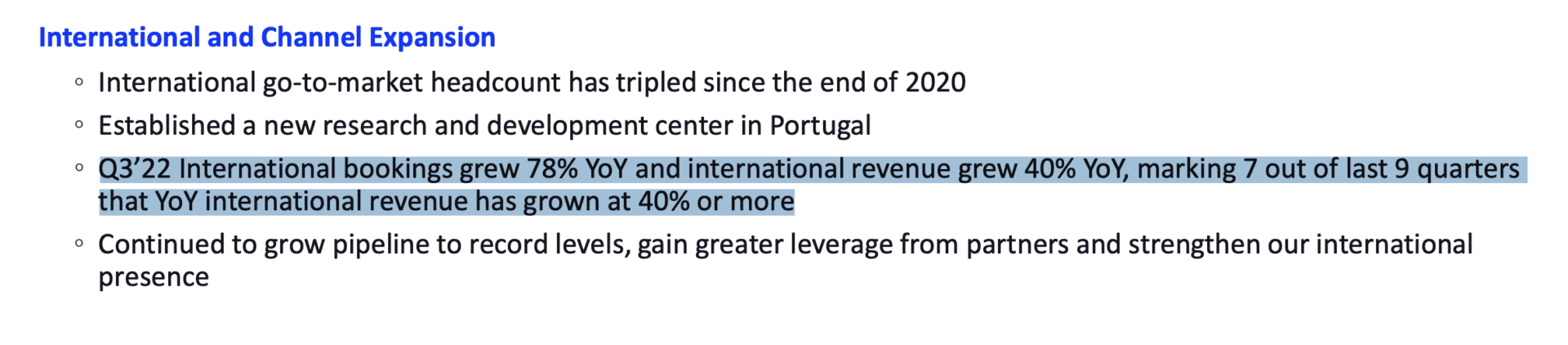

#3. Crecimiento internacional que supera a América del Norte. Sigo esto de cerca principalmente porque veo que muchos fundadores no se enfocan tanto aquí como podrían. SaaS funciona en todas partes, al menos para la mayoría de las aplicaciones. Es más difícil en telecomunicaciones y aún más difícil en fintech, pero aun así, vuélvete lo más global que puedas. Realmente puede aumentar sus ingresos. La mayoría de los ingresos de HubSpot son internacionales, por ejemplo, y para Five9, sus reservas internacionales crecieron un 78 % el último trimestre y los ingresos un 40 %, mucho más que el total.

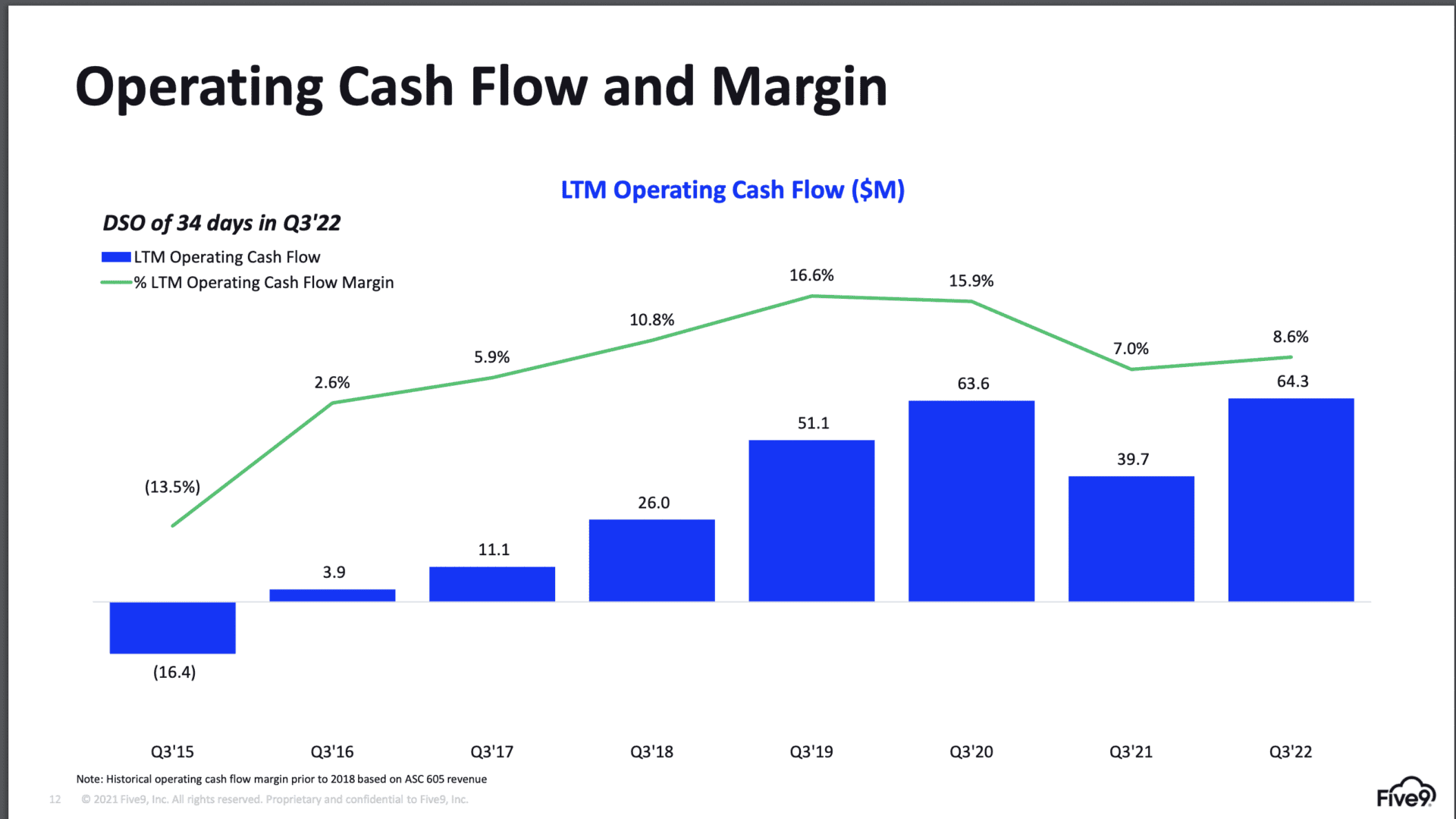

#4. Alcanzar la “regla de los 40” y un flujo de efectivo operativo positivo, pero tal vez no se genere suficiente efectivo. Five9 se está ejecutando a un nivel muy alto, pero claramente Wall Street quiere más. Y lo que probablemente quiere es aún más flujo de efectivo. Si bien Five9 tiene un flujo de efectivo positivo, sus márgenes de flujo de efectivo se han reducido. Los mercados públicos probablemente quieran ver un mayor progreso hacia el 20%, no un paso atrás parcial.

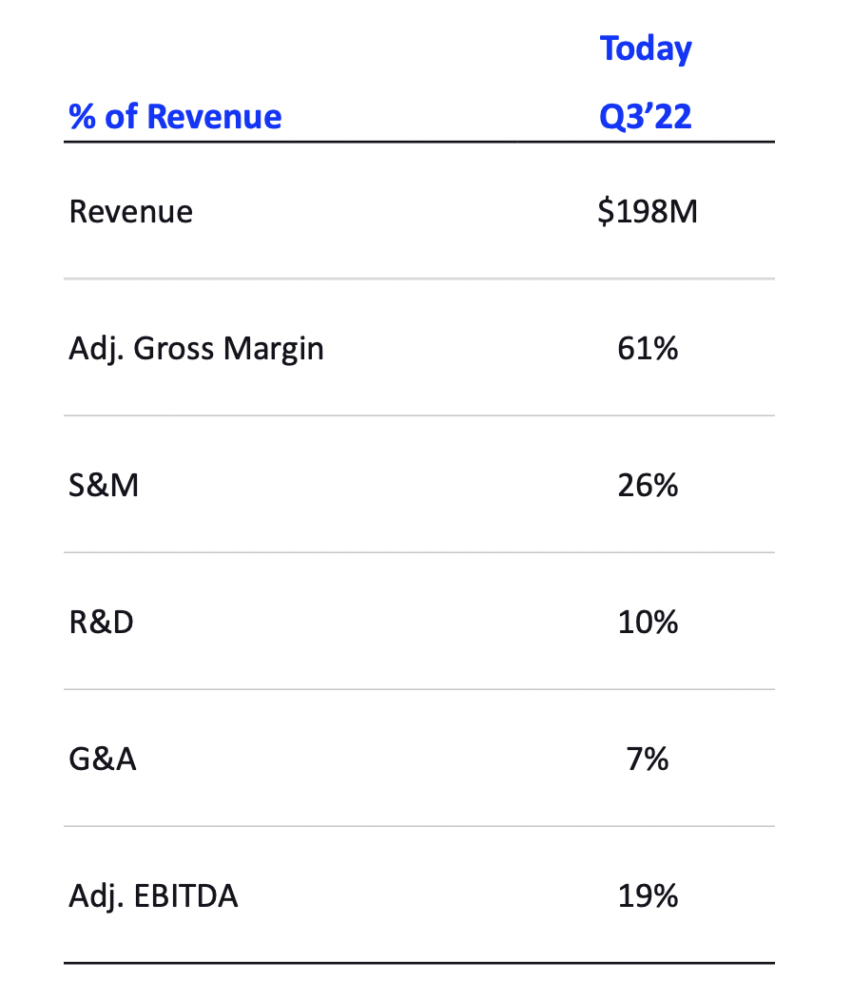

#5. Márgenes brutos más bajos Cantidades comprimidas para gastar en ventas, marketing e ingeniería. El siguiente gráfico ilustra el desafío más difícil al que se enfrentan hoy en día las empresas de la nube y SaaS con márgenes brutos más bajos. Simplemente no hay tanto "espacio" para gastar en... personas. Para ser rentable, Five9 solo gasta el 10% de sus ingresos en I+D, es decir, ingeniería, mucho menos que el 15%-20% que gastan los demás. Y solo un 26% en Ventas y Marketing, que sigue siendo mucho, pero menos que otros. Cuando sus márgenes brutos son del 52 % e incluso del 61 % “ajustados”, eso deja un 20 % menos de cada dólar para gastar en ventas, ingeniería y marketing que una empresa tradicional de software o SaaS con márgenes del 80 %.

Entonces chico, si Five9 muestra algo, es cuánto más difícil es el mundo hoy. Hace poco más de un año, Zoom quería comprarlos por casi 15 millones de dólares y lo único que les importaba a todos era crecer, crecer y crecer. En la actualidad, Five9 está creciendo un 29 % con un ARR de $800,000,000 4 XNUMX... y, sin embargo, cotiza con solo cuatro veces los ingresos. ¿Por qué? Los mercados lo quieren todo hoy. Y algo más.