So Hemos cubierto Klaviyo varias veces en SaaStr., y estamos muy emocionados de que el CEO Andrew Bialecki venga a 2024 SaaStr Anual del 10 al 12 de septiembre en SF Bay para compartir sus aprendizajes!! (También tenemos una gran inmersión profunda que hicimos un poco atrás con Andrew a continuación).

Klaviyo no es solo un cohete, sino que ha sido la única IPO de SaaS desde diciembre de 2021. La única. 1. Eso es. Una oferta pública inicial de SaaS en más de 2.25 años.

Y hacer una oferta pública inicial en ese larguísimo tramo de... ninguna oferta pública inicial... realmente tenía que ser bueno. Cuál es Klaviyo. Por 800 millones de dólares, tiene el paquete completo: 39% (!) de crecimiento anual de ingresos, 16% de márgenes de efectivo libre y 117%. No hay nada mejor, amigos.

5 aprendizajes interesantes:

#1. NRR se mantiene en 117%.

En la OPI, el NRR fue del 119%. Hoy en día, sigue siendo del 117%, incluso cuando otros líderes de marketing como HubSpot han visto grandes caídas en el NRR en el entorno macroeconómico actual. Esto es bastante impresionante, especialmente entre muchos clientes más pequeños. Es probable que una gran parte de esto se deba a que el crecimiento del comercio electrónico en general se mantiene fuerte. La pequeña caída del NRR que Klaviyo atribuyó a un aumento de precios, no a impactos macro. HubSpot, por el contrario, ha visto NRR caer del 110% al 100% hoy.

#2. El crecimiento de los ingresos sigue siendo superior, de primer nivel, con un 39 % en camino a un ARR de 1 millones de dólares. Pero un poco por debajo del crecimiento loco previo a la IPO.

Pocos en la escala de Klaviyo tienen un crecimiento de ingresos del 39% que se acerca a los mil millones de dólares en ARR, especialmente en estos días cuando el crecimiento anual promedio para las empresas públicas de SaaS es apenas del 1%. Es increíble. Ahora combine un crecimiento de nuevos clientes de +20% (ver más abajo) y un NRR del 20%, lo que equivale a un crecimiento total del 117%. Pero el crecimiento ha bajado un poco desde niveles dementes a niveles simplemente increíbles.

#3. El número de nuevos clientes aumentó un 20 %, los clientes de más de $50 80 aumentaron un XNUMX %

He llegado a creer que esta es la métrica más importante en SaaS: el crecimiento neto de nuevos clientes. Si el crecimiento neto de nuevos clientes es fuerte, puedes arreglar cualquier otra cosa. Y el de Klaviyo es súper impresionante. Incluso cuando genera mil millones de dólares en ARR, está generando nuevos clientes en general un +1% y sus clientes más importantes un +20%. HubSpot está haciendo lo mismo con 3 millones de dólares en ARR. Es súper impresionante.

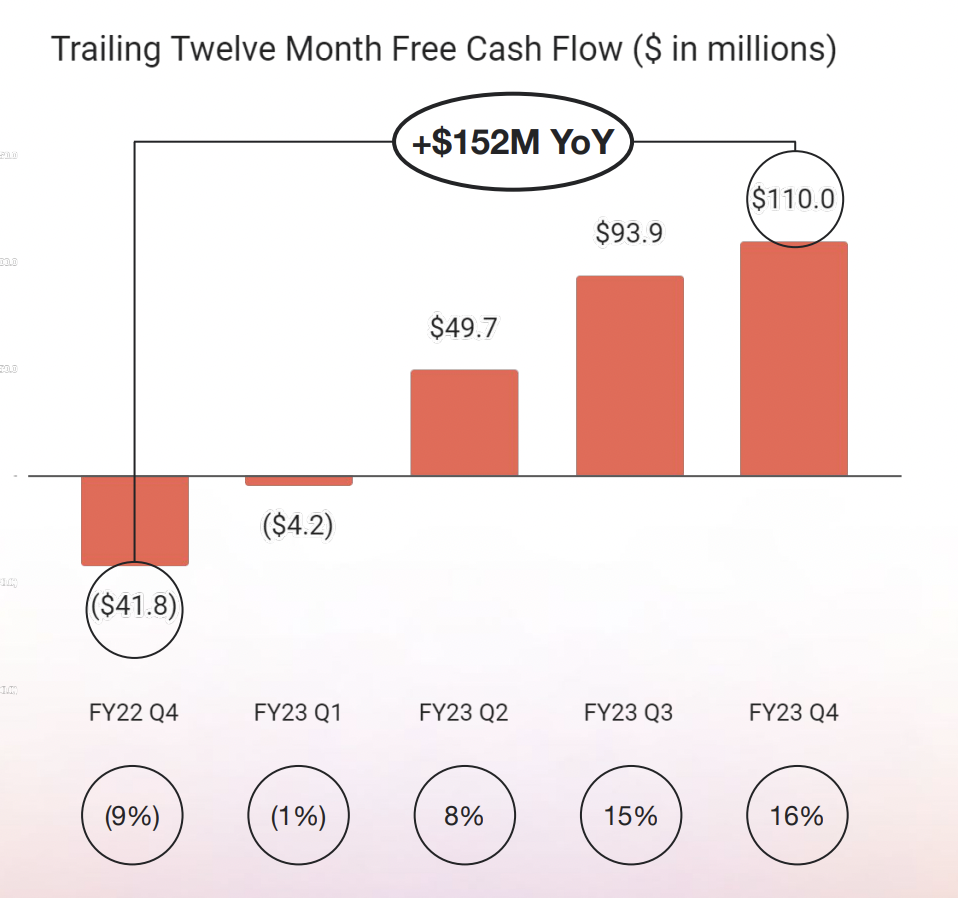

#4. Muy eficiente. con márgenes de flujo de caja libre del 16%

Klaviyo fue muy eficiente la mayor parte de su historia, fuera del período de inversión previo a la IPO, cuando aumentó el consumo, por lo que este es un cambio cultural menor que para otras empresas públicas de SaaS. Pero sigue siendo muy útil verlo de esta manera. Klaviyo es un motor de efectivo eficiente.

#5. ACV aumentó un 16% a $5,600

Las raíces de Klaviyo son las PYMES, pero como puede ver arriba, sus clientes del mercado medio de más de $50 mil son su segmento de más rápido crecimiento. Como parte de ese impulso hacia el lujo, el ACV combinado ha aumentado sustancialmente, +16% a $5,600.

Y otro aprendizaje interesante:

#6. El 95% de los ingresos siguen en comercio electrónico

Klaviyo se está expandiendo lentamente desde su base de comercio electrónico, pero su posición dominante en el ecosistema Shopify sigue siendo su núcleo.

Y una gran inmersión profunda con el fundador y director ejecutivo Andrew Bialecki aquí:

- Distribución de relaciones públicas y contenido potenciado por SEO. Consiga amplificado hoy.

- PlatoData.Network Vertical Generativo Ai. Empodérate. Accede Aquí.

- PlatoAiStream. Inteligencia Web3. Conocimiento amplificado. Accede Aquí.

- PlatoESG. Carbón, tecnología limpia, Energía, Ambiente, Solar, Gestión de residuos. Accede Aquí.

- PlatoSalud. Inteligencia en Biotecnología y Ensayos Clínicos. Accede Aquí.

- Fuente: https://www.saastr.com/5-interesting-learnings-from-klaviyo-at-800000000-in-arr/