Así que a veces el camino correcto es firme y uniforme. SproutSocial es uno de esos. Fundada en 2010, tuvo un crecimiento constante hasta los 100 millones de dólares ARR, realizó una oferta pública inicial discretamente en 2019 y luego ha crecido más del 30% anual cada año desde entonces.

Eso se suma a 360 millones de dólares en ARR hoy y una capitalización de mercado de 3.4 millones de dólares, es decir, aproximadamente 9 veces el ARR. Mucho mejor que la empresa pública promedio de SaaS. A veces, el enfoque comprometido pero mesurado es el mejor.

5 aprendizajes interesantes:

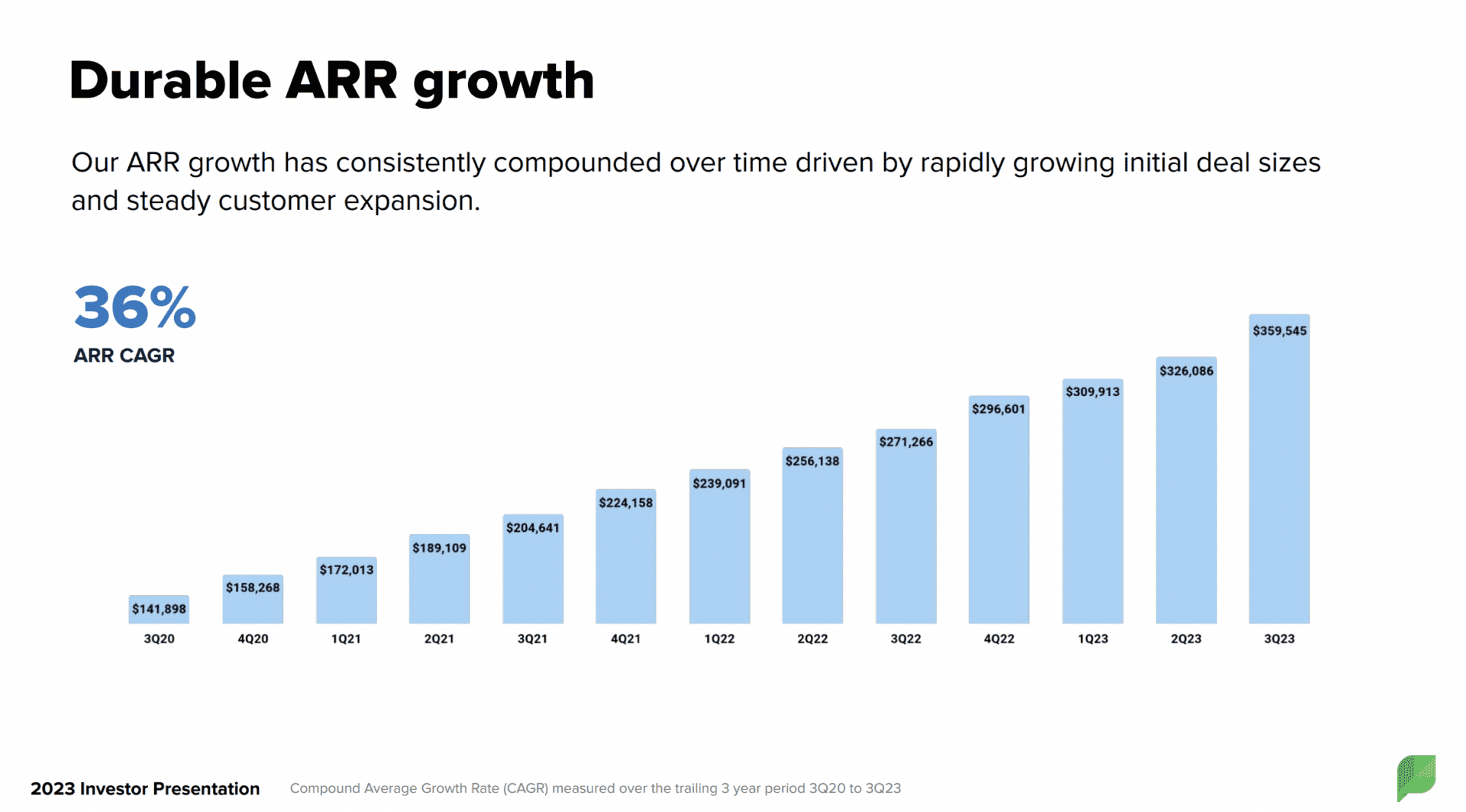

#1. Crecimiento constante de más del 30 % de 100 millones de dólares a 360 millones de dólares en ARR

No muchos crecen tan consistentemente como SproutSocial. ¿Tuvo un impulso loco de Covid? No. ¿Explotó en el camino hacia un ARR de 100 millones de dólares? No. Simplemente creció cómodamente año tras año, tras año.

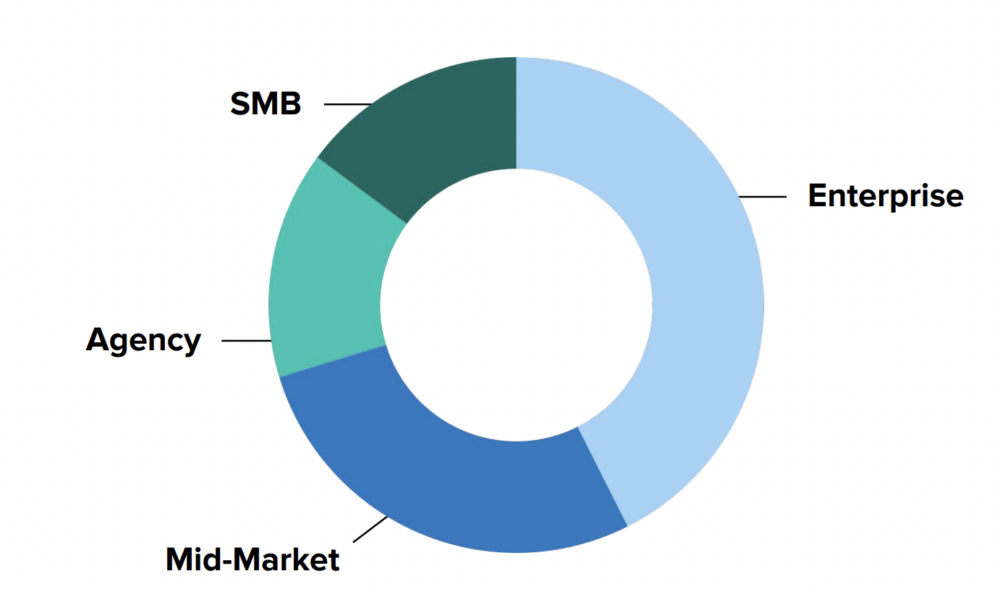

#2. Una combinación saludable de pequeñas y medianas empresas y Clientes de canal/agencia

En muchos casos se necesita un pueblo. Como veremos a continuación, subir de categoría y ser más empresarial ha sido clave para el crecimiento a escala de SproutSocial. Pero no ha dejado atrás sus raíces SMB y MidMarket, que en conjunto siguen siendo un segmento de ingresos tan grande como el Enterprise. Y un 20% aproximadamente de sus ingresos proviene de agencias, es decir, socios. No directo. ¿Estás invirtiendo lo suficiente allí?

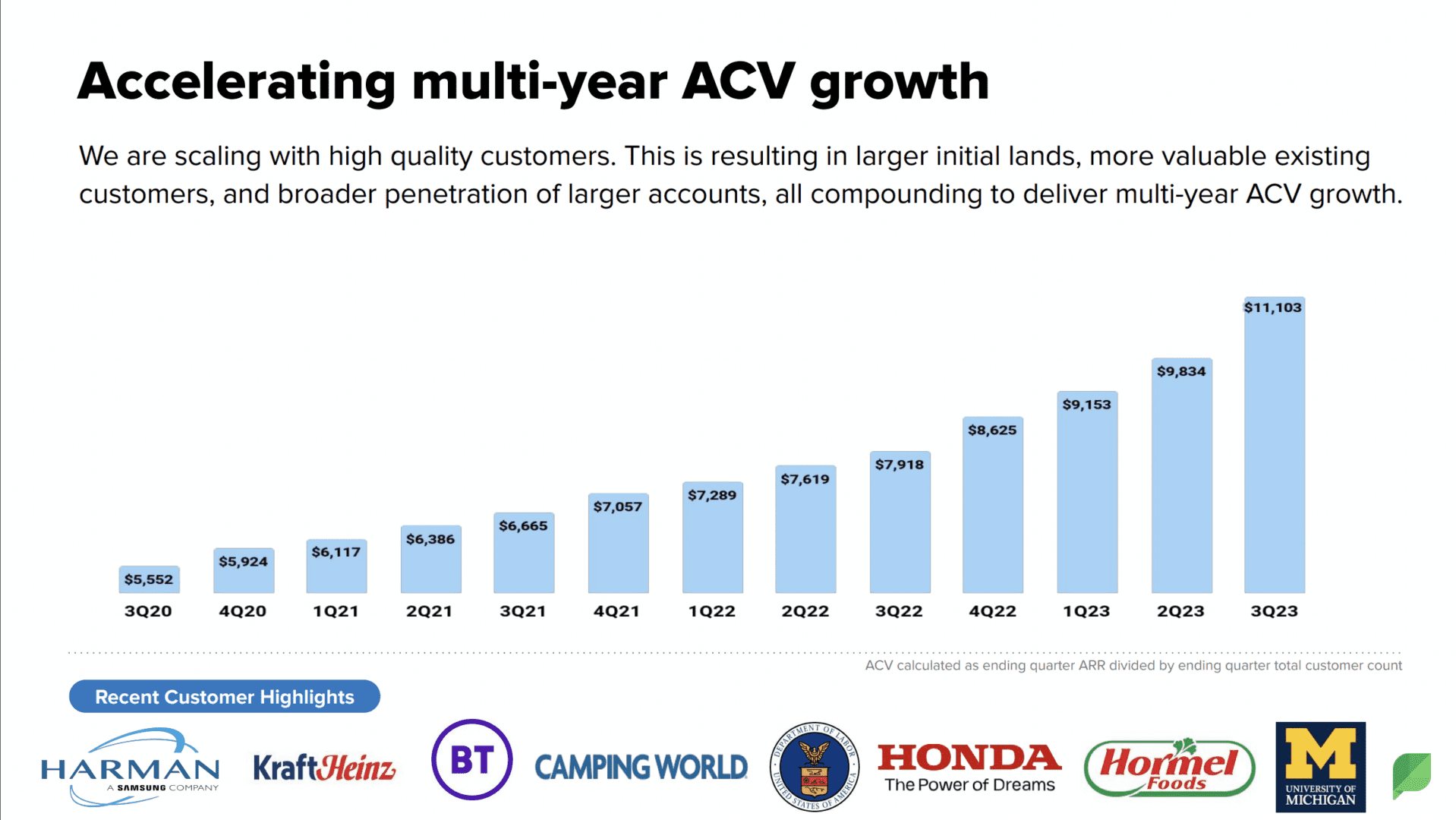

#3. Duplicar el ACV en los últimos tres años es clave para sostener el crecimiento

SproutSocial no se ha vuelto radicalmente empresarial, pero se ha vuelto lo suficientemente sofisticado como para duplicar su ACV en los últimos 3 años de $ 5.5 mil a $ 11.1 mil. Sin eso, no habría podido mantener un crecimiento superior al 30 % cada año.

#4. Mucho más eficiente que hace unos años, pero no tan espectacularmente como algunos

Sí, SproutSocial, como casi todos, se ha vuelto mucho, mucho más eficiente. Pasó de márgenes de flujo de caja libre de -12% en 2020 a positivos hoy, y los márgenes operativos no GAAP han pasado de -16% a solo -1%. Entonces eso es mucho más eficiente.

Pero no han llegado tan lejos como para sacrificar el crecimiento. No planean alcanzar márgenes no GAAP del 20% (la definición general de verdadera “eficiencia”) hasta 2028.

Así que han presionado mucho aquí, pero no tan dramáticamente como algunos, y la compensación de una valoración ARR de casi 10 veces les ha funcionado. Eficiencia más crecimiento, no sólo eficiencia radical por sí sola.

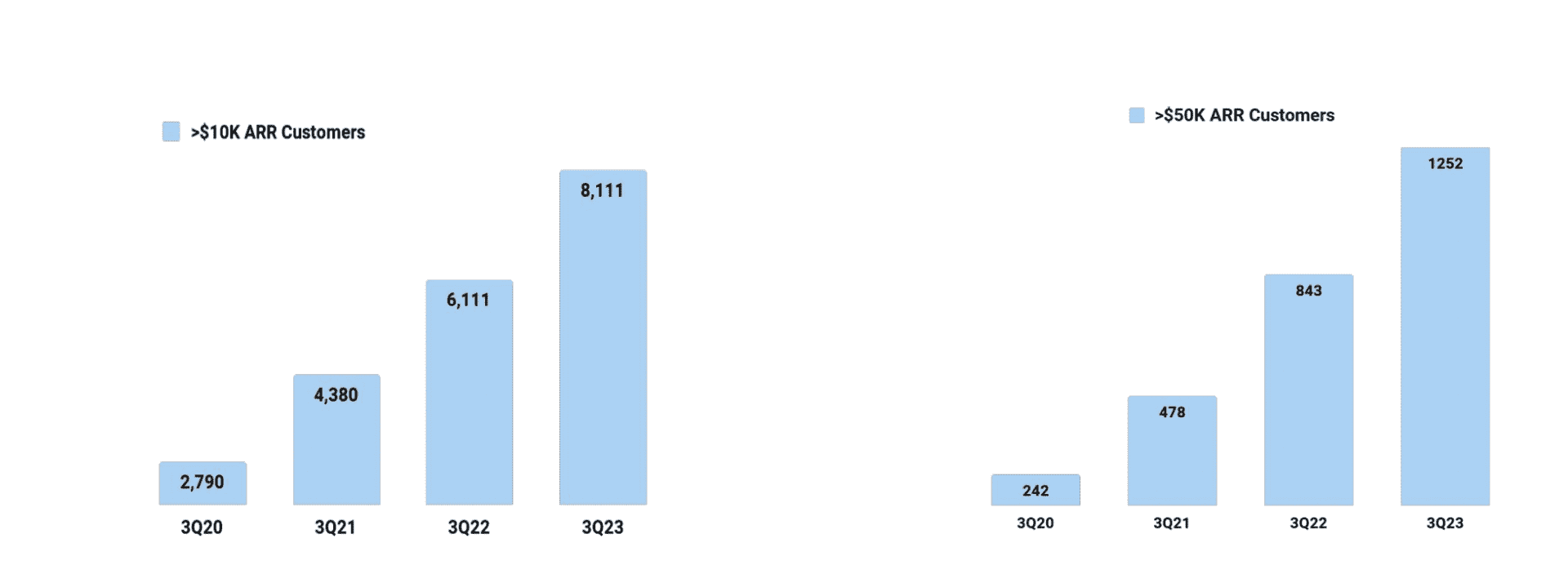

#5. Sólo el 3% de sus clientes pagan 50 dólares o más al año, pero ahora constituyen el 40% de los ingresos

SproutSocial tiene 30,000 clientes de pago, pero sólo 1,250 de ellos pagan 50 dólares o más al año. Eso no es una gran empresa. Pero sí mueven la aguja. Ese 3% de los clientes representa alrededor del 40% de los ingresos totales en la actualidad.

A veces, lo que se necesita para ganar es un cohete llamativo.

Y en algunas categorías, como las redes sociales (¿irónicamente?), tal vez tenga más sentido mantener la cabeza gacha, ofrecer software excelente y seguir creciendo a tasas consistentes en el cuartil superior, año tras año.

Como SproutSocial. El silencioso ganador de capitalización de mercado de $ 3.4 mil millones en el espacio. Una historia de la que quizás todos podamos aprender.

- Distribución de relaciones públicas y contenido potenciado por SEO. Consiga amplificado hoy.

- PlatoData.Network Vertical Generativo Ai. Empodérate. Accede Aquí.

- PlatoAiStream. Inteligencia Web3. Conocimiento amplificado. Accede Aquí.

- PlatoESG. Carbón, tecnología limpia, Energía, Ambiente, Solar, Gestión de residuos. Accede Aquí.

- PlatoSalud. Inteligencia en Biotecnología y Ensayos Clínicos. Accede Aquí.

- Fuente: https://www.saastr.com/5-interesting-learnings-from-sproutsocial-at-360000000-in-arr/