En medio de un contexto de creciente adopción de vehículos eléctricos y dinámicas cambiantes en el mercado del litio, el panorama del almacenamiento de energía en Estados Unidos está evolucionando rápidamente. Con instalaciones récord de batería de iones de litio matrices y reducciones notables en los precios del litio, el sector está preparado para una transformación significativa.

Liberando el poder del almacenamiento de energía

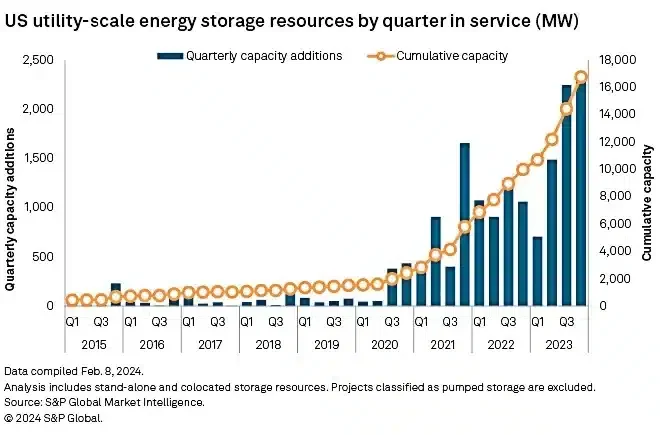

Los desarrolladores de almacenamiento de energía están avanzando, conectando volúmenes sin precedentes de conjuntos de baterías de iones de litio a la red eléctrica de Estados Unidos. En 6.8 se agregaron alrededor de 2023 GW de nueva capacidad de baterías a gran escala, un aumento del 59% con respecto a 2022, según S&P Global Market Intelligence.

Estos proyectos almacenan electricidad principalmente durante una a cuatro horas y, a menudo, están ubicados junto a plantas de energía renovables o de combustibles fósiles. Incluyen más de 120 instalaciones, con California, Texas y el gran suroeste liderando la expansión. En conjunto, elevan el total de recursos de almacenamiento no hidroeléctrico a unos 17 GW.

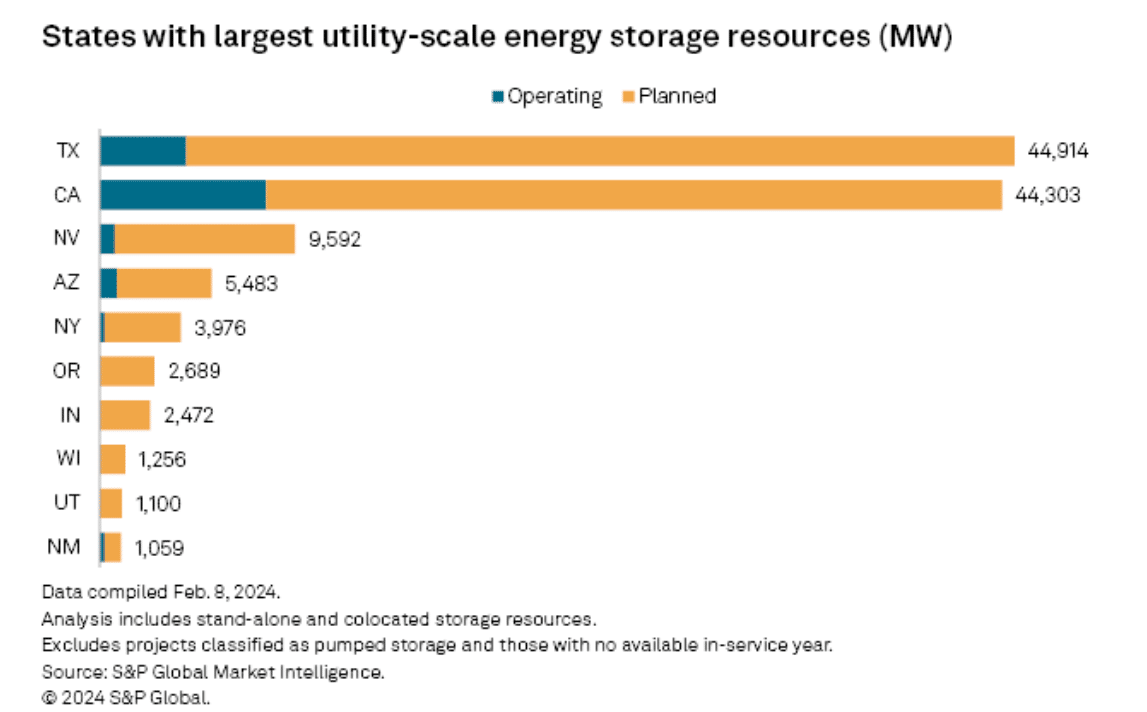

Según datos de Market Intelligence, California lidera con 8,179 MW de baterías en funcionamiento, seguida de Texas con 4,252 MW, al 8 de febrero. Arizona ocupa el tercer lugar con 858 MW, seguida por Nevada con 758 MW y Nueva York con 232 MW. El almacenamiento de batería El oleoducto también se está expandiendo en estados como Oregón, Indiana y Wisconsin, lo que indica un crecimiento más amplio más allá del enfoque centrado en el suroeste.

En 2024, se pondrán en funcionamiento la impresionante cantidad de 34 GW de grandes recursos de baterías, con más de 10 GW en construcción. Sin embargo, los plazos de desarrollo a menudo necesitan ponerse al día, con retrasos a lo largo del año.

S&P Global Commodity Insights anticipa 4.2 GW de proyectos firmes en 2024, pronosticando una capacidad total instalada de almacenamiento de energía en baterías de 23 GW para fines de 2025. Este sólido crecimiento subraya el papel fundamental del almacenamiento de energía en La transición de Estados Unidos hacia un futuro energético sostenible.

Batir récords y desarrollar resiliencia

A pesar de los retrasos en los proyectos, los promotores lograron un trimestre récord en los últimos tres meses de 2023. Han instalado 2,332 MW en ese período, duplicando la cifra del año anterior y superando el récord del tercer trimestre.

La mayor finalización fue Edwards y Sanborn de Terra-Gen LLC complejo de almacenamiento y energía solar en el sur de California. El proyecto cuenta con 971 MW/3,287 MWh de almacenamiento y 800 MW de capacidad solar. Otras terminaciones notables incluyen el almacenamiento de baterías Rodeo Ranch de 300 MW/600 MWh de Plus Power en Texas.

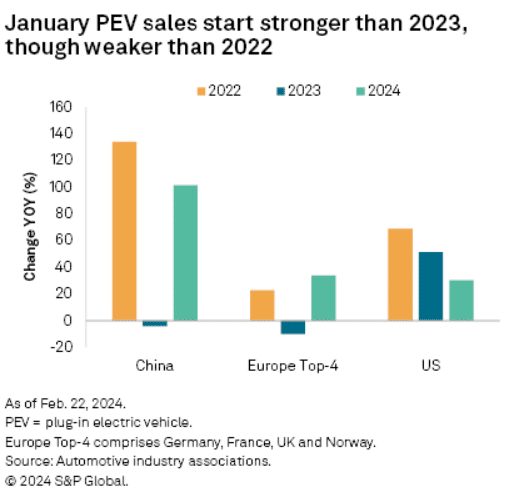

Estos logros en iones de litio instalaciones de almacenamiento de baterías van de la mano con el crecimiento optimista en el mercado de vehículos eléctricos enchufables (PEV).

En enero se produjo un aumento en las ventas de PEV en mercados clave. China y los cuatro principales mercados de Europa registraron un impresionante crecimiento interanual del 4% y 101.8% respectivamente. Sin embargo, este crecimiento palidece en comparación con las cifras de enero de 33.7.

Las autoridades europeas han reducido los incentivos para los vehículos eléctricos debido a preocupaciones fiscales, y Alemania puso fin a los subsidios antes de lo previsto en 2023. En Estados Unidos, los requisitos de abastecimiento más estrictos han limitado los modelos que califican para el crédito fiscal para vehículos eléctricos. Esto afectó negativamente a los modelos más vendidos como el Ford Mustang Mach E y ciertas versiones del Tesla Modelo 3.

En respuesta a los recortes de subsidios, los fabricantes de automóviles están asumiendo ellos mismos los costos de los subsidios. Volkswagen AG cubrirá todos los subsidios en Alemania hasta finales de 2024, mientras que Stellantis NV ofrecerá subsidios reducidos en el primer trimestre de 1. Los fabricantes de automóviles también están recortando los precios de los PEV para estimular la demanda en medio de un menor apetito de los consumidores. Tesla Inc. y Ford Motor Co. han implementado recortes de precios en China, Europa y Estados Unidos.

Acusados por el cambio: desafíos y oportunidades en el mercado del litio

La reducción de los costos de las baterías, derivada de los menores precios de los metales, ha facilitado las reducciones de precios. Los costes de producción de las células de fosfato de hierro y litio se redujeron alrededor de un 30 % en 2023, y se espera una reducción adicional del 20 % en 2024.

Este entorno ha intensificado la competencia, particularmente en China, lo que ha llevado a los fabricantes de PEV a competir agresivamente por participación de mercado. Como señala la Asociación de Vehículos de Pasajeros de China, 2024 es crucial para las empresas de vehículos de nuevas energías, lo que presagia una feroz competencia en el futuro.

A medida que los precios del litio continuaron cayendo, los informes sobre la reducción mina de litio las operaciones se intensificaron. Esto afecta particularmente a las minas de roca dura dirigidas por mineras junior que se encuentran en la fase de puesta en marcha. Estos proyectos enfrentan una presión significativa debido a la necesidad de recaudar capital inicial y mantener el flujo de caja, lo que deja poco espacio para empresas de alto costo.

Core Lithium detuvo la minería a cielo abierto en Finniss, en el Territorio del Norte de Australia, mientras que Liontown está retrasando los planes de expansión en Kathleen Valley, en Australia Occidental.

Mientras tanto, Sayona Mining está reevaluando su proyecto de litio norteamericano en Quebec. Pero una empresa junior canadiense de litio, Potencia Li-FT (LIFT: LIFFF) trabaja arduamente para ayudar a satisfacer la demanda de litio de América del Norte.

Li-FT se especializa en consolidar y promover proyectos de pegmatitas de litio de roca dura dentro de Canadá, mientras se enfoca en distritos de litio establecidos. La empresa se dedica a promover la exploración y el desarrollo de activos de litio de primer nivel en todo el país.

A pesar de las limitadas actividades comerciales y la estabilización de los precios del carbonato de litio, persiste el sentimiento bajista sobre la demanda y los precios. Las especulaciones sobre nuevos recortes en las minas de lepidolita en China impulsaron la minería australiana acciones . Lo hace también con el precio del principal contrato de carbonato de litio en la Bolsa de Futuros de Guangzhou.

A medida que la red eléctrica estadounidense evoluciona hacia la sostenibilidad, el aumento de las instalaciones de almacenamiento de energía marca un paso transformador. Con instalaciones de baterías sin precedentes y precios decrecientes del litio, el panorama está propicio para la innovación y el crecimiento.

- Distribución de relaciones públicas y contenido potenciado por SEO. Consiga amplificado hoy.

- PlatoData.Network Vertical Generativo Ai. Empodérate. Accede Aquí.

- PlatoAiStream. Inteligencia Web3. Conocimiento amplificado. Accede Aquí.

- PlatoESG. Carbón, tecnología limpia, Energía, Ambiente, Solar, Gestión de residuos. Accede Aquí.

- PlatoSalud. Inteligencia en Biotecnología y Ensayos Clínicos. Accede Aquí.

- Fuente: https://carboncredits.com/us-energy-storage-rises-59-amidst-the-era-of-evs-and-lithium/