Según un informe reciente de Abatable, una plataforma de inteligencia de mercado y adquisición de carbono, el mercado voluntario de carbono (VCM) se encuentra en un momento crucial con una floreciente actividad en el mercado primario y una notable expansión en emisiones y proyectos entre los 25 principales desarrolladores. El mercado atravesó un período de cambios significativos en 2023, marcando una transición hacia una nueva era de crecimiento e inversión.

Descripción general del desarrollador VCM de Abatable

Descripción general del desarrollador del mercado voluntario de carbono de Abatable | El informe 2023-2024 destaca a los desarrolladores que han aprovechado la afluencia de capital de 2024 para ampliar sus carteras.

El informe se basa en datos agregados de más de 3,000 desarrolladores de proyectos que contribuyen a los principales registros de créditos de carbono. Estos incluyen el Estándar de Carbono Verificado (VCS), el Estándar de Oro (GS), la Reserva de Acción Climática (CAR) y el Registro Americano de Carbono (ACR) de Verra.

El informe identifica además temas clave del mercado que se deben monitorear en 2024 y aclara las tendencias del lado de la oferta y la demanda. IDestaca varios factores cruciales que dan forma al mercado:

- Divergencia entre desarrolladores en cuanto a estándares de calidad,

- Fusión de esfuerzos sobre carbono y biodiversidad, y

- Mayor colaboración en los ajustes correspondientes.

Estas dinámicas están preparadas para ejercer una influencia sustancial en el mercado durante todo el año.

Además, tras la tan esperada publicación del Principios Básicos del Carbono (PCC) elaborado por el Consejo de Integridad para el Mercado Voluntario de Carbono (ICVCM) el año pasado, el informe proporciona la evaluación integral inaugural de la posible alineación con este innovador estándar de calidad.

Por primera vez informa sobre el porcentaje de emisiones de promotores que se encuentran actualmente en proceso Revisión del ICVCM para la aprobación del PCC.

Al comentar sobre los hallazgos, María Eugenia Filmanovic, cofundadora de Abatable, dijo:

“Si bien hemos visto un crecimiento e interés significativos en las iniciativas de créditos de carbono y los primeros indicios muestran un movimiento hacia una mayor integridad del mercado, persisten desafíos a medida que navegamos por las implicaciones de los próximos Principios Básicos del Carbono. Es esencial que las partes interesadas se mantengan informadas y proactivas a la hora de abordar estos desafíos para garantizar la eficacia continua del VCM”.

Oferta, demanda y excedente: análisis de métricas clave que dan forma al VCM

Según el informe, el aumento del excedente del mercado provocó un debilitamiento de los precios y una mayor variabilidad de los precios, especialmente entre los créditos de anulación. En cambio, créditos de remoción basados en la naturaleza experimentó un aumento de precios debido a la oferta limitada y la demanda sólida.

A pesar de los desafíos actuales en el REDD + (Reducción de Emisiones por Deforestación y Degradación Forestal), el estudio destaca el predominio continuo de REDD+ en el sector VCM basado en la naturaleza. Siete de los 10 mayores desarrolladores de proyectos VCM basados en la naturaleza participan activamente en proyectos REDD+.

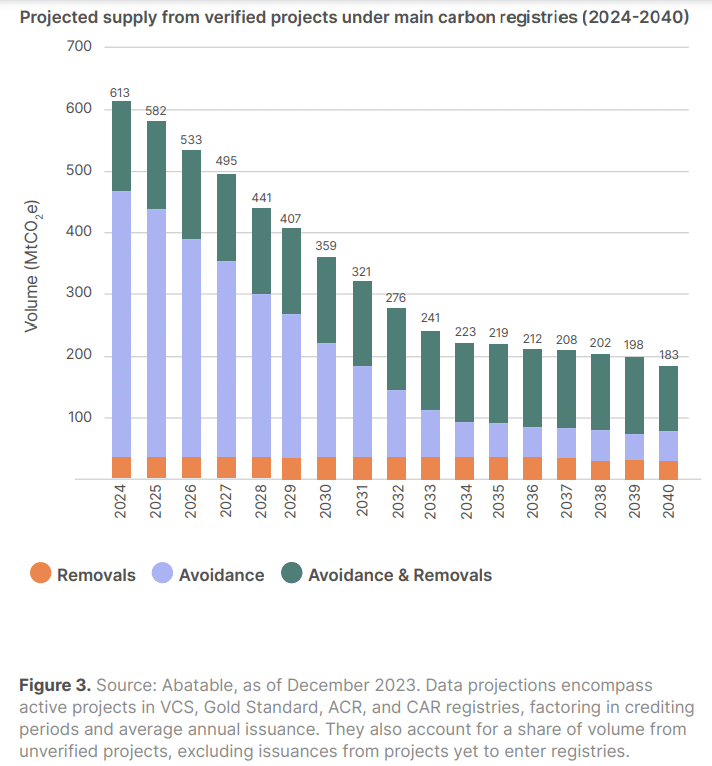

El mercado enfrentaría un creciente exceso de oferta en los próximos años, señala el informe. Esta tendencia se debe a la sustancial oferta proyectada de proyectos verificados o aquellos en proceso de verificación. También es probable que esto siga ejerciendo una presión a la baja sobre los precios a menos que haya un aumento significativo de la demanda.

Por el lado de la oferta, hubo una disminución notable en la proporción de créditos emitidos por los 10 principales desarrolladores en términos de emisiones, lo que refleja la entrada de nuevos actores más pequeños al mercado.

Además, por cuarto año consecutivo, más de 4 nuevos desarrolladores de proyectos comenzó a emitir créditos en 2023. Este desarrollo del mercado refuerza la oferta existente con nuevas cosechas, como se ve a continuación.

Existe una oportunidad notable para que los desarrolladores giren hacia metodologías en proceso de aprobación en el marco de las CCP. Actualmente, una parte importante del mercado comprende créditos que no son elegibles según los criterios de las ECC.

Alrededor del 54% de los créditos excedentes del mercado se emitieron utilizando metodologías actualmente bajo revisión de la CCP. Sin embargo, no se espera que todas estas metodologías sean aprobadas, lo que aumentará el stock de créditos que no cumplen con la nueva línea base de calidad del mercado.

Tendencias de los compradores y concentración del mercado

El informe de Abatable también destaca las principales tendencias del lado de los compradores.

En 2023, un número récord de compradores únicos ingresaron al mercado y retiraron créditos por primera vez. Mientras tanto, los recién llegados están empezando con cautela retirando lotes más pequeños de créditos. Esta afluencia de nuevos participantes refleja un creciente interés y compromiso en el mercado de créditos de carbono.

Más notablemente, un mayor escrutinio del mercado en 2023 impulsó a más compradores a revelar sus actividades de compra a crédito. Esto resultó en una reducción en la proporción de partes no divulgadoras, del 56% en 2020 al 44% en 2023.

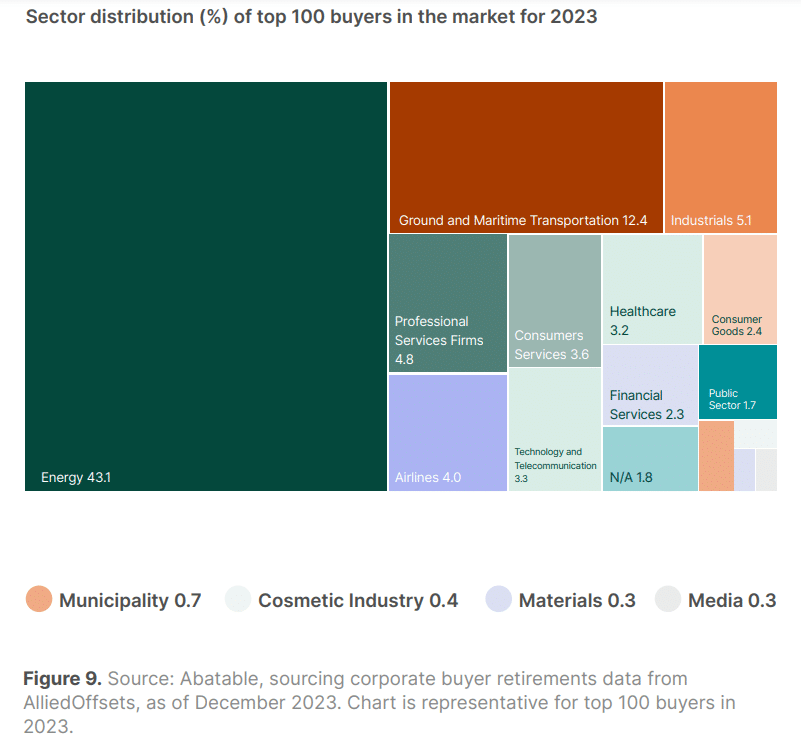

Sin embargo, el mercado sigue concentrado en gran medida entre los 100 principales compradores. Estos principales compradores de créditos de carbono en 2023 procedían principalmente (60%) de sectores intensivos en emisiones, como la energía, el transporte de superficie y la aviación. Estas empresas priorizan la mitigación de sus pasivos de carbono actuales y futuros, impulsando su participación activa en el mercado.

A medida que el mercado voluntario de carbono continúa evolucionando, las partes interesadas deben permanecer alerta para abordar los desafíos y al mismo tiempo aprovechar las oportunidades emergentes. Con un mayor escrutinio y un creciente interés por parte de diversos sectores, el camino hacia una mayor integridad y sostenibilidad del mercado está pavimentado con una toma de decisiones informada y un compromiso proactivo.

- Distribución de relaciones públicas y contenido potenciado por SEO. Consiga amplificado hoy.

- PlatoData.Network Vertical Generativo Ai. Empodérate. Accede Aquí.

- PlatoAiStream. Inteligencia Web3. Conocimiento amplificado. Accede Aquí.

- PlatoESG. Carbón, tecnología limpia, Energía, Ambiente, Solar, Gestión de residuos. Accede Aquí.

- PlatoSalud. Inteligencia en Biotecnología y Ensayos Clínicos. Accede Aquí.

- Fuente: https://carboncredits.com/abatable-vcm-report-reveals-developer-ccp-approval-rates-for-first-time/