REGÍSTRATE para actualizaciones diarias de noticias de CleanTechnica en el correo electrónico O Síguenos en Google Noticias!

Los actos de cabotaje son un sabotaje a la descarbonización marítima. Bueno, eso rima, pero ¿qué significa? ¿Qué es el cabotaje y por qué Europa y Estados Unidos se ven más afectados que Asia? Es una historia enredada y tenemos que retroceder más de cien años para desentrañar la historia y sus implicaciones.

Pero empecemos por el futuro. Cuando el transporte marítimo se descarbonice, al menos en mi escenario ciertamente heterodoxo, todo el transporte terrestre y la mayor parte del transporte marítimo de corta distancia funcionará con baterías. El transporte marítimo costero de larga distancia y el transporte transoceánico funcionarán con biodiesel con sistemas de baterías híbridas para operaciones cercanas a la costa y portuarias. Gran parte de estas baterías se colocarán en contenedores y se izarán de los barcos para cargarlas en tierra y se dejarán baterías nuevas en las bodegas de espera. Algunos estarán integrados, especialmente para los graneleros, con barcazas de abastecimiento de electrones y boyas de carga conectadas a la costa que proporcionarán electrones mientras los barcos están amarrados.

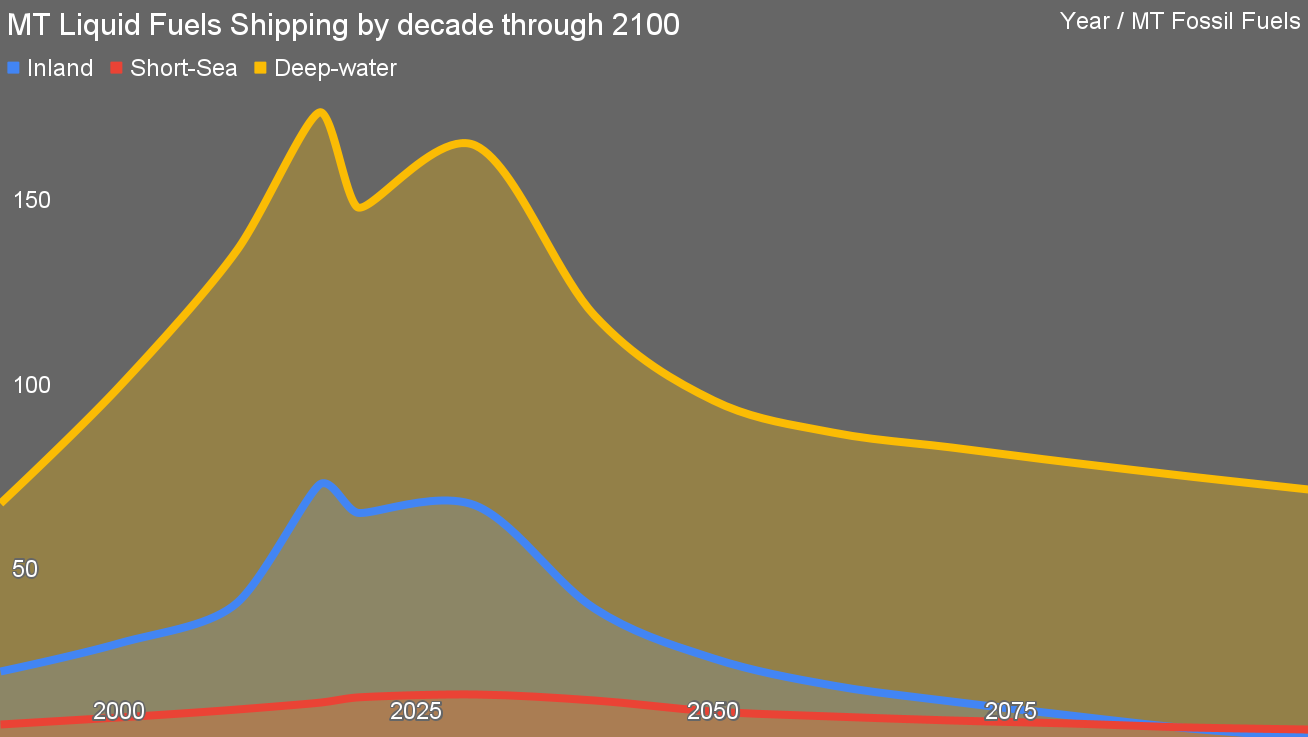

Este gráfico de mi escenario captura el estado final. Reuní estadísticas sobre el transporte marítimo interior, marítimo de corta distancia y en aguas profundas de 1990 a 2021, incluida la caída del COVID-19. Mi escenario respeta que el 40% del transporte marítimo a granel es de carbón, petróleo y gas y supone que reduciremos significativamente el envío de esas sustancias, en consonancia con la proyección de la demanda decreciente de la Agencia Internacional de Energía, pero contrariamente a las creencias de los fósiles. industria del combustible. Además, el 15% de los graneles que son mineral de hierro en bruto disminuirá a medida que la economía acerque la fabricación de hierro y acero a las minas, impulsada por energía generada de manera renovable y con reducción del hidrógeno verde o la electrólisis.

Respeta el aplanamiento del crecimiento demográfico con un pico supuesto entre 2050 y 2070, alineado con un par de organizaciones demográficas importantes, pero no con la ONU, que si bien trajo el pico a la década de 2080 y redujo el pico de población en su Pronóstico 2022, sigue siendo pesimista en comparación con alternativas muy fuertes.

Respeta que el auge del crecimiento de China se está aplanando y que otras naciones en desarrollo como India, Indonesia y Brasil no tienen las condiciones para alcanzar la tasa de crecimiento económico que China experimentó desde 1990 hasta el presente. Sin embargo, esto no es una narrativa de que China está condenada al fracaso, sino simplemente un reflejo de que las condiciones económicas del mundo están cambiando y que el crecimiento de China se encuentra en una fase diferente.

En este escenario, la demanda máxima de combustibles combustibles será de aproximadamente 70 millones de toneladas en 2100. Esto contrasta con las proyecciones comunes de 350 millones de toneladas en 2050, lo que lleva a intentos sistémicos hacer que el hidrógeno verde sea increíblemente barato, en contradicción con los fundamentos de la tecnología, el suministro de electricidad y la economía. Mis escenarios preservan el hidrógeno verde para fertilizantes de amoníaco, acero y otros casos de uso de materias primas químicas industriales, fuera de los escenarios de error de redondeo en los que hay residuos de hidrógeno de procesos como la electrólisis cloro-álcali que no tienen otro valor que ser quemados para generar calor en procesos cercanos.

Pero hay muchos barcos que funcionan con baterías para acompañar a los que queman biodiesel. Y eso es una gran cantidad de transmisiones híbridas-eléctricas en barcos de mayor recorrido.

¿Quién los va a construir? ¿De dónde van a salir las baterías?

Estados Unidos y la Ley Jones

Volvamos ahora nuestra mente al año 1920. La Primera Guerra Mundial acababa de terminar. Al igual que en la Segunda Guerra Mundial, donde el profundo error estratégico de Japón al atacar Pearl Harbor llevó a que Estados Unidos entrara en la guerra como una fuerza decisiva, Estados Unidos había permanecido neutral durante los primeros tres años de la Primera Guerra Mundial, suministrando bienes, materiales y municiones a ambos bandos por igual en la primera parte de la guerra.

El bloqueo naval británico de mercancías a las potencias centrales del Imperio Alemán, Austria-Hungría, el Imperio Otomano y Bulgaria hizo que los buques mercantes estadounidenses que intentaban entregar materiales fueran rechazados. Como resultado, los suministros de guerra a los aliados se convirtieron en la oportunidad económica dominante, por lo que los marinos mercantes estadounidenses pasaron a suministrarles mucho más.

El Imperio Alemán cometió un error estratégico importante y discutible. El error significativo fue intentar crear una alianza militar con México contra Estados Unidos, una extralimitación significativa de la capacidad. El error discutible fue que sus submarinos atacaran y hundieran buques de la marina mercante estadounidense para cortar las cadenas de suministro a los aliados.

La combinación, más sin duda una multitud de otros factores, llevó a que Estados Unidos entrara en la guerra del lado de los aliados y desempeñara un papel importante y decisivo en la victoria aliada. Eso, por supuesto, condujo a terribles errores al tratar con los países perdedores que posiblemente condujeron de manera bastante directa a la Segunda Guerra Mundial, pero esa es una historia algo diferente.

El hilo del que queremos tirar es la marina mercante y su papel decisivo como brazo logístico de la marina estadounidense. Al menos desde la perspectiva estadounidense, sin los marinos mercantes, la guerra habría sido mucho más difícil de ejecutar. Después de la guerra, las discusiones al respecto llevaron a la creación de la Ley Jones, formalmente Ley de la Marina Mercante de 1920.

La Ley Jones es una legislación controvertida y, como era de esperar, voy a tomar partido al respecto. Lo sorprendente es que aparentemente estoy de acuerdo con el Instituto Cato, ese grupo de expertos libertario de extrema derecha que sólo es igual a la Fundación Heritage en trabajar para convertir las políticas políticas, económicas e industriales de Estados Unidos en servidores distópicos de la riqueza oligárquica.

Sí, ambos pensamos que la Ley Jones debería, como mínimo, reformarse en profundidad y probablemente abolirse. No me voy a molestar en analizar los argumentos del Instituto Cato porque las probabilidades de que se superpongan lo suficiente con mi perspectiva de la realidad significan que probablemente seré incapaz de apreciar los ricos matices que sólo los fanáticos devotos de Ayn Rand y las peores lecturas de Milton Friedman verán en él. En cambio, expondré mis argumentos aquí.

La Ley Jones es una ley de cabotaje, es decir, una legislación que restringe diversos aspectos del transporte marítimo costero a los transportistas nacionales. Es la ley de cabotaje más restrictiva de cualquier economía importante. Requiere que todos los buques de carga que naveguen entre puertos interiores o costeros estadounidenses se fabriquen en astilleros estadounidenses, estén registrados en los EE. UU., sean propiedad de empresas estadounidenses y estén tripulados por estadounidenses. Esto se aplica a los graneleros, petroleros y portacontenedores. Se aplica a ferries y cruceros. Se aplica a remolcadores, buques pesqueros, buques de investigación y buques de apoyo en alta mar.

Sí, se trata de un acto profundamente proteccionista por parte de uno de los principales promotores del libre comercio en el mundo.

Recordemos que el motivo de la Ley Jones era mantener una marina mercante fuerte en caso de guerra, permitiendo el suministro logístico tanto de los aliados como de las fuerzas militares estadounidenses.

Avancemos hasta el día de hoy. A partir de 2022, hubo sólo 93 buques portacontenedores, petroleros y buques roro de navegación oceánica de más de 100 toneladas que cumplieran plenamente con la Ley Jones. Sólo un subconjunto de esos 93 barcos son militarmente útiles. Son embarcaciones costeras más pequeñas que no cruzarán el Pacífico o el Atlántico excepto bajo coacción. No son petroleros Panamax ni portacontenedores de 24,000 TEU. Son pequeños y a menudo están en la tercera edad como buques de transporte.

Hay 299 importantes buques de guerra estadounidenses activos en servicio activo. Estados Unidos mantiene cientos de bases militares en todo el mundo, muy fuera del alcance de los barcos registrados según la Ley Jones. La cadena de suministro logístico mundial ha madurado radicalmente desde 1920 y después de la Segunda Guerra Mundial. Los barcos son mucho más grandes, los puertos son increíblemente eficientes para cargar y descargar mercancías, y la globalización significa que los barcos de la marina mercante de Estados Unidos son un error de redondeo.

Dado que tengo una perspectiva sobre el transporte marítimo comercial y presto atención a la geopolítica, veo muchas apretones de perlas y pañuelos entre los tipos marítimos estadounidenses sobre los desafíos que implica llevar material de guerra a zonas de conflicto. También veo a la mayoría de las mismas personas defendiendo la Ley Jones. La disonancia cognitiva es poderosa.

Si la Ley Jones hubiera permitido a Estados Unidos mantener una marina mercante fuerte, entonces tendría un argumento a favor. Es evidente que no tuvo éxito en ese sentido, aunque no es el único que causa que la capacidad y competencia de construcción naval de Estados Unidos se debilite fuera de los buques militares, donde los presupuestos son abstractos y a menudo surrealistas. No, el orden mundial posterior a la Segunda Guerra Mundial, en el que Estados Unidos contribuyó de manera tan importante a implementar, condujo a aumentos significativos en los mecanismos comerciales globales y a un comercio más libre. Incluyó el crecimiento no sólo de los tigres asiáticos, incluidos Corea del Sur y Japón, sino posteriormente de la propia China.

Las industrias de construcción naval del mundo se trasladaron a Asia. China es, con diferencia, el mayor constructor naval del mundo, con el 44% del mercado mundial en 2021. Le sigue Corea del Sur con el 32%. Japón, que dominó durante un tiempo, ahora ocupa el tercer lugar con un 18% y sigue cayendo. Filipinas e Italia completan los cinco primeros, pero Italia representa menos del 1% de la construcción naval mundial.

Estados Unidos no figura entre los 15 primeros. Aparte de ocasionales portaaviones, destructores y fragatas, Estados Unidos ya no construye barcos.

Ahí es donde la descarbonización entra en escena. La Ley Jones prohíbe que los ferries, cruceros, remolcadores, roros, petroleros y portacontenedores que naveguen entre puertos nacionales de EE. UU. se fabriquen en cualquier lugar que no sea Estados Unidos. Y Estados Unidos no construye barcos. ¿Dónde exactamente se construirán todos los barcos nuevos o reconstruidos?

Y, por supuesto, está la cuestión de las baterías y las transmisiones eléctricas. Como comentaba hace poco, Estados Unidos tiene ingenieros militares que colocan transmisiones eléctricas en submarinos nucleares, pero eso es todo. No es que las transmisiones eléctricas sean terriblemente difíciles en comparación con las transmisiones con motores de combustión, pero simplemente no hay mucha competencia nacional.

Mientras tanto, en China lanzaron un par de barcos eléctricos de batería de 700 contenedores y 10,000 toneladas para rutas de 1,000 kilómetros en el Yangtze en 2023, como parte de su enfoque en descarbonizar todo el transporte marítimo nacional en las próximas dos décadas. Es trivial para China conseguir baterías baratas y construir nuevos barcos a su alrededor, y lo están haciendo.

Para ser claros, la transformación del transporte marítimo hacia una electrificación cada vez mayor comenzará poco a poco y crecerá. Los ferries y remolcadores son embarcaciones obvias para la electrificación. Pero hay muchos de ellos y muy pocas organizaciones que puedan transformarlos en Estados Unidos, y mucho menos construir otros nuevos.

Descarbonizar rápidamente el transporte marítimo interior y de corta distancia requiere comprar muchos buques de China. Eso no va a funcionar en los EE.UU., por lo que está navegando en contra de la corriente y no a favor de ella.

Contribuya con unos cuantos dólares al mes para ayude a respaldar la cobertura independiente de tecnologías limpias ¡Eso ayuda a acelerar la revolución de las tecnologías limpias!

Europa está mejor, pero no mucho

Europa tiene sus propias leyes de cabotaje, pero no son tan generalizadas como la Ley Jones. Por definición, la UE es un conjunto de naciones con libre comercio, por lo que hay un fuerte argumento en contra de ellas. Y los países vecinos también han tendido a tener derechos de cabotaje favorables. Es realmente difícil no cruzar las fronteras de los países en Europa, mucho más parecido a cruzar las fronteras estatales en los Estados Unidos. Francamente, es más difícil cruzar las fronteras provinciales en la mayor parte de Canadá simplemente porque las provincias son en su mayoría muy enormes. En Europa, algunas personas se despiertan en un país, almuerzan en otro y hacen algunas compras en un tercero antes de regresar a casa, todo en coche o en transporte público.

Italia, Alemania, Finlandia, Francia, Noruega, Turquía y los Países Bajos mantienen industrias de construcción naval vestigiales, pero suman menos del 2% de la construcción naval mundial y no son astilleros masivos y de gran escala capaces de producir cientos de barcos nuevos o modernizados. vasos. Su fuerza laboral es vieja y jubilada.

Y mientras en Europa están surgiendo gigafábricas de baterías, las gigafábricas de China están produciendo actualmente TWh de baterías al año.

Como indicación de cómo se está desarrollando esto, Maersk está comprando barcos de combustible dual que pueden quemar metanol (o biometanol, la mejor de las alternativas de repotenciación que también existen desde mi perspectiva) o combustible marino estándar, el primo marítimo más feo del diésel. ¿Los obtiene de astilleros europeos? No, el primero se construyó en Corea del Sur.

Estoy en contacto con múltiples contactos de la industria marítima europea y el año pasado viajé en avión a Glasgow para debatir la descarbonización del transporte marítimo ante una audiencia de profesionales del transporte marítimo de Stena Sphere. La capacidad de Europa para transformar sus flotas a nivel nacional es muy baja. Afortunadamente, su capacidad para comprar en Asia está mucho menos restringida, por lo que, dada la fuerte prevalencia de autobuses fabricados en China que ingresan a Europa, espero que muchos barcos fabricados en China, junto con los surcoreanos, naveguen en aguas costeras europeas. y ríos en las próximas décadas.

Pero cuando consideramos los barcos que transportarán el comercio global, Europa y Estados Unidos no los construirán más que hoy a menos que se comprometan con una reindustrialización masiva de sus economías. Simplemente no veo que eso suceda.

Lo que esto significa es que Asia tiene las condiciones para tener éxito en la electrificación del transporte marítimo y probablemente lo hará más rápido, Europa se retrasará pero llegará razonablemente rápido con muchos barcos construidos en Asia y algunos de fabricación nacional, y Estados Unidos, apenas Al igual que con el ferrocarril, será el último y el menos importante para el grupo que busca la solución de la descarbonización.

Una respuesta seria de Estados Unidos a la descarbonización del transporte marítimo implicaría eliminar la Ley Jones y una política industrial que de hecho construyera muchos barcos nuevos y gigafábricas de baterías en Estados Unidos. Sólo algunas fábricas de baterías están previstas y la actual caída de los precios de las baterías a nivel mundial está deteniendo muchas de ellas. No veo que Estados Unidos se enfrente a esto durante al menos una década o dos, si es que es entonces.

¿Tiene algún consejo para CleanTechnica? ¿Quieres anunciarte? ¿Quiere sugerir un invitado para nuestro podcast CleanTech Talk? Contáctenos aquí.

Último vídeo de CleanTechnica TV

[Contenido incrustado]

Anuncio

CleanTechnica utiliza enlaces de afiliados. Ver nuestra política esta página.

- Distribución de relaciones públicas y contenido potenciado por SEO. Consiga amplificado hoy.

- PlatoData.Network Vertical Generativo Ai. Empodérate. Accede Aquí.

- PlatoAiStream. Inteligencia Web3. Conocimiento amplificado. Accede Aquí.

- PlatoESG. Carbón, tecnología limpia, Energía, Ambiente, Solar, Gestión de residuos. Accede Aquí.

- PlatoSalud. Inteligencia en Biotecnología y Ensayos Clínicos. Accede Aquí.

- Fuente: https://cleantechnica.com/2024/03/27/europe-usa-sailing-against-tide-asia-sails-with-it-in-decarbonizing-shipping/