La Comisión de Bolsa y Valores (SEC) aprobó una nueva norma que obliga a las empresas que cotizan en bolsa a revelar sus emisiones directas de gases de efecto invernadero. La propuesta recibió respaldo con 3 votos contra 2 en una reunión reciente de la SEC.

La legislación recientemente aprobada titulada “La mejora y estandarización de las divulgaciones relacionadas con el clima para inversores"También exige que las empresas con sede en EE. UU. revelen detalles sobre sus uso de compensaciones de carbono, incluidos los costos asociados si los créditos contribuyen a sus objetivos de reducción de emisiones. También deben describir cómo el cambio climático afecta sus operaciones, situación financiera y estrategias.

Además, las empresas deben explicar los riesgos y cómo los gestionan, como el impacto en los ingresos y los gastos.

¿Qué alcances de emisión son obligatorios?

El original propuesta de la SEC Inicialmente exigía que las empresas divulgaran sus emisiones de Alcance 1, 2 y 3. Pero el Alcance 3, que generó controversia, finalmente fue excluido en la regla final.

El alcance 1 se refiere a las emisiones emitidas directamente por la empresa, mientras que el alcance 2 cubre las emisiones del combustible y la energía adquiridos por la empresa. Mientras que el Alcance 3 corresponde a las emisiones generadas por clientes y proveedores.

Es obligatorio informar sobre las emisiones de alcance 1 y 2, siempre que la empresa considere que la información es “material” para los inversores. Tener esta información vital relacionada con el clima brindará a los inversores información para tomar decisiones informadas.

Alcance de las emisiones de 3 fueron objeto de una importante controversia debido a los desafíos asociados con el cálculo de las emisiones indirectas, que imponen los mayores costos de cumplimiento a las empresas. Las grandes empresas, en particular las del sector de las energías fósiles, se opusieron a este requisito de presentación de informes.

Por lo tanto, luego de un extenso período de comentarios públicos, que obtuvo 4,500 cartas y 24,000 comentarios, finalmente se eliminó el requisito de revelar las emisiones de Alcance 3.

Durante los últimos 2 años, la SEC ha estado deliberando sobre la formulación de requisitos estandarizados para divulgación del clima corporativo. El objetivo es establecer un estándar mínimo de transparencia en las salas de juntas.

Ahora, la mayor transparencia requerida sobre el uso de compensaciones influiría en futuras compras de créditos de carbono.

Según la regla final, las empresas ahora estarán obligadas a proporcionar un desglose detallado de los costos asociados con créditos de carbon. Específicamente, la propuesta aprobada disponía que:

“Los costos capitalizados, los gastos contabilizados y las pérdidas relacionadas con las compensaciones de carbono y Créditos o certificados de energía renovable (REC) si se utiliza como un componente material de los planes de una entidad registrada para lograr sus metas u objetivos relacionados con el clima revelados, divulgados en una nota a los estados financieros…”

Este requisito de divulgación es una de las tres categorías principales de información exigidas en las enmiendas a la regla final de la SEC.

Desglosando las disposiciones clave de la nueva regla de la SEC

Si bien es esencial que todas las empresas comprendan a fondo la norma oficial de la SEC, que abarca casi 900 páginas, se destacan tres disposiciones clave:

- Los “declarantes acelerados”, que son empresas con acciones que cotizan en bolsa valoradas en 75 millones de dólares o más, tienen la obligación de revelar las emisiones de Alcance 1 y 2.

- Los costos derivados de fenómenos climáticos severos y otros desastres naturales deben revelarse en los estados financieros.

- Las empresas están obligadas a revelar los impactos materiales reales y potenciales de los riesgos relacionados con el clima en su estrategia, modelo de negocio y perspectivas.

La SEC hizo una revisión significativa de su borrador anterior al eliminar el requisito de revelar los gastos relacionados con las “actividades generales de transición energética” en los estados financieros.

En cambio, la norma final se centra específicamente en revelar los gastos relacionados con las compensaciones de carbono y las REC, como lo confirmaron los funcionarios de la SEC.

Ir a Hoja informativa de la SEC que resume las reglas específicas que una entidad registrada tiene que revelar.

La Comisión estima que alrededor de 2,800 empresas deben prepararse para informar sobre sus riesgos financieros relacionados con el clima. Eso es el 40% de las 7,000 empresas públicas estadounidenses registradas en la SEC.

Mientras tanto, alrededor del 60% de los 900 emisores privados extranjeros registrados en la SEC también podrían estar sujetos a la nueva norma.

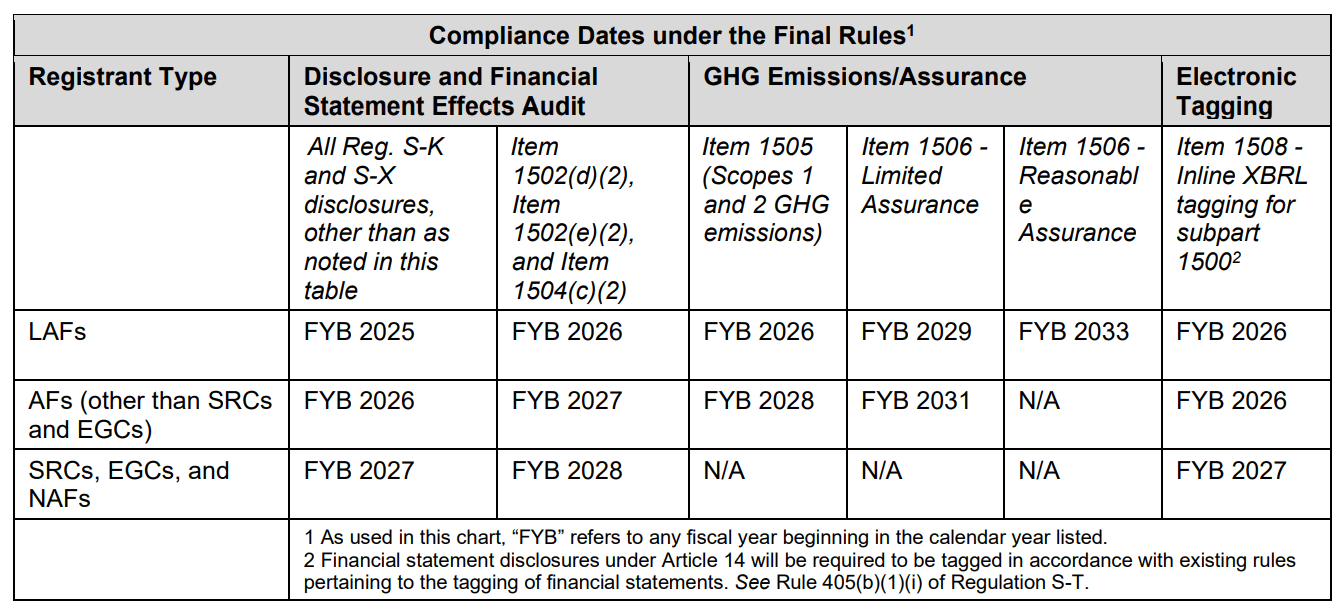

Los declarantes acelerados, en particular, deben comenzar a revelar sus emisiones de Alcance 1 y Alcance 2 en 2026. A continuación se detallan las fechas de cumplimiento que las empresas deben tener en cuenta según su estado de declarante:

Reacciones encontradas: el impacto de la regla de divulgación climática de la SEC

La nueva regla de divulgación climática recibió tanto elogios como críticas. La ex comisionada de la SEC, Allison Herren Lee, comentó que:

“Desafortunadamente, la nueva regla hace poco para evitar que las empresas hagan declaraciones vagas, no probadas y, lo más importante, sin fundamento, sobre sus huellas de carbono”.

Por otro lado, los partidarios de la nueva norma señalaron que se trata de un gran hito. Para Lane Jost, jefe de asesoría ESG de Edelman Smithfield,

"Hay un amplio margen para argumentar la validez de esta regla en todas las partes, pero de todos modos, este es un día histórico para mejorar reglas de divulgación comunes, comparables y creíbles sobre los riesgos climáticos para inversores y emisores".

La regla de la SEC marca una adición significativa al panorama regulatorio global en expansión para las divulgaciones climáticas corporativas. Las empresas internacionales se preparan para cumplir Directiva europea sobre informes de sostenibilidad corporativa, que exige divulgaciones climáticas. Y con los requisitos de divulgación de emisiones de carbono de California introducidos el año pasado, la norma de la SEC subraya aún más la creciente importancia de la transparencia relacionada con el clima en los informes corporativos.

- Distribución de relaciones públicas y contenido potenciado por SEO. Consiga amplificado hoy.

- PlatoData.Network Vertical Generativo Ai. Empodérate. Accede Aquí.

- PlatoAiStream. Inteligencia Web3. Conocimiento amplificado. Accede Aquí.

- PlatoESG. Carbón, tecnología limpia, Energía, Ambiente, Solar, Gestión de residuos. Accede Aquí.

- PlatoSalud. Inteligencia en Biotecnología y Ensayos Clínicos. Accede Aquí.

- Fuente: https://carboncredits.com/sec-finalizes-new-climate-disclosure-rule-heres-whats-new/