En una palabra

El artículo explora la evolución transformadora de las vías de pago en las finanzas, prediciendo un panorama remodelado con tendencias clave como el aumento del comercio electrónico, la adopción de la banca abierta y los cambios en los pagos en tiempo real. Profundiza en la desagregación de los servicios financieros, el surgimiento de proveedores innovadores y los cambios dinámicos, examinando la influencia de la banca abierta, las transferencias en tiempo real, las súper aplicaciones, las grandes tecnologías, las criptomonedas y las monedas digitales de los bancos centrales. La conclusión enfatiza la redefinición en curso de la infraestructura de pagos, destacando la necesidad de que los bancos se adapten e innoven para tener éxito en este entorno dinámico.

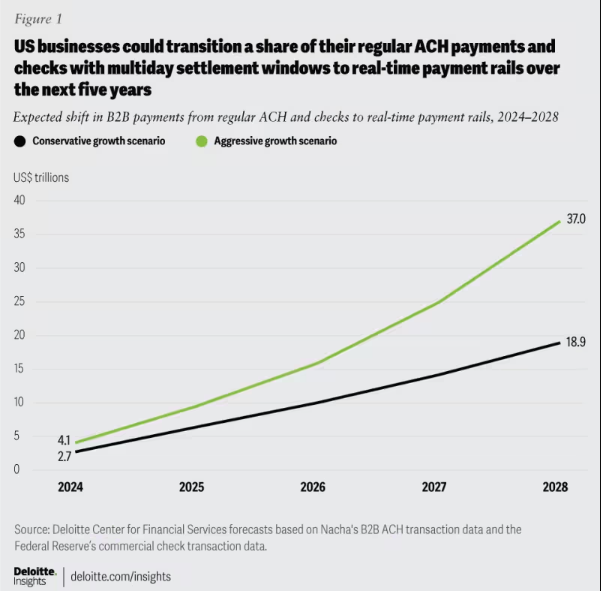

Las vías de pago ganan terreno

Las vías de pago forman la infraestructura fundamental para transferencias de fondos seguras y eficientes entre individuos, empresas e instituciones financieras a nivel mundial, y desempeñan un papel vital en el ecosistema financiero. En 2024, el panorama financiero experimentará un cambio transformador en la evolución de las vías de pago, remodelando la industria con importantes implicaciones para las empresas y los consumidores. Las transacciones globales de pagos electrónicos crecieron un 19% en 2021, superando las expectativas previas a la pandemia. McKinsey proyecta un crecimiento anual promedio del 9% en la industria de pagos global durante los próximos cinco años, impulsado por un aumento del comercio electrónico, la adopción de la banca abierta, las tendencias de pagos en tiempo real y la aceptación de ISO 20022 para datos mejorados y estandarización.

Figura 1: Cambio de pago B2B esperado: pasar de ACH y cheques a vías de pago en tiempo real, 2024-2028.

A medida que los sistemas de pago avanzan en aras de la velocidad, la eficiencia y la seguridad, mantenerse informado es crucial para los bancos. Adaptar la arquitectura a las necesidades cambiantes de los clientes es primordial, fomentando la resiliencia, la adaptabilidad y el éxito a largo plazo en los pagos.

Figura 2: Una visión simplificada del ecosistema de “rieles” de pago

Separación de servicios financieros: balance de la transformación del panorama de pagos

El panorama de pagos se transforma mediante la desagregación de servicios financieros, impulsada por innovaciones fintech como Venmo, Klarna y PayPal. Si bien se centra en optimizar los procesos heredados, el fenómeno rompe los productos tradicionales empaquetados, permitiendo a las entidades no bancarias especializarse en funciones como tenencia y transferencia de fondos. Esto se extiende más allá del B2C y remodela la industria con nuevas formas de competencia y colaboración. La desagregación acelera la innovación, introduciendo vías de pago en tiempo real e integrando tecnologías como las criptomonedas y la banca abierta, lo que lleva a una infraestructura de pagos más eficiente y segura.

Aparición de proveedores de pagos innovadores: hacia la transfiguración del panorama de pagos

Una nueva generación de proveedores de pagos innovadores, como Square, Adyen y Stripe, utilizan tecnología de punta para simplificar los pagos a los comerciantes, aprovechando el auge del comercio electrónico. Al alterar el ecosistema tradicional, ofrecen soluciones eficientes, seguras y rentables, ampliando los métodos de pago. El mercado mundial de APM está en auge, y más del 85% de los grandes comerciantes estadounidenses planean aceptar nuevos métodos, proyectando un CAGR del 11.6% para alcanzar los 27.8 millones de dólares en 2028.

Figura 3: Algunos actores clave en el espacio de los métodos de pago alternativos en Europa

El ascenso de estos proveedores de pagos se ve impulsado aún más por la introducción de nuevas vías de pago, como las vías de pago en tiempo real y la banca abierta. Estos avances facilitan un procesamiento de pagos más rápido, más eficiente y más seguro, lo que permite a estos proveedores integrarse sin problemas en el ecosistema de pagos. Esta integración les permite ofrecer valor más allá de los pagos, evolucionando hacia “ventanillas únicas” integrales.

Cambios dinámicos que influyen en el panorama de pagos

Varios desarrollos fundamentales están dando forma de manera compleja al ecosistema de pagos, introduciendo complejidad y fomentando la innovación:

Banca Abierta: Este cambio de paradigma permite a los actores más pequeños innovar en servicios financieros al permitir que desarrolladores externos accedan a datos financieros, lo que lleva a la creación de soluciones de pago innovadoras y servicios de valor agregado.

Esquemas A2A en tiempo real: Esquemas exitosos como iDEAL, BLIK y Pix permiten transferencias instantáneas de cuenta a cuenta, impulsando la innovación y la competencia dentro de la industria de pagos.

Súper aplicaciones: Dominantes en Asia, las súper aplicaciones como Alipay y WeChat Pay ofrecen una amplia gama de servicios, incluidos pagos, inversiones y servicios de estilo de vida, ganando popularidad entre consumidores y comerciantes por igual.

BigTechs en servicios financieros: Gigantes tecnológicos como Apple y Google están creando ecosistemas de servicios financieros de circuito cerrado en torno a sus capacidades de billetera y pago, intensificando la competencia y la innovación.

Cryptocurrencies: Si bien no son revolucionarias en los pagos, las criptomonedas persisten y pueden influir en el futuro del dinero. Algunos bancos exploran su potencial para soluciones de pago y transacciones transfronterizas.

CBDC: Los bancos centrales de todo el mundo están desarrollando monedas digitales de bancos centrales (CBDC) con el potencial de reemplazar las monedas fiduciarias tradicionales, ofreciendo ventajas como transacciones más rápidas, menores costos y una mayor inclusión financiera.

Intrincados desarrollos remodelan los pagos, impulsan la innovación y crean oportunidades. Mantenerse informado es crucial para que los bancos sigan siendo competitivos en una industria en evolución.

Revolucionando la infraestructura de pagos

La actual ola de redefinición infraestructura de pago marca un alejamiento de los modelos tradicionales con dos desarrollos evolutivos clave:

Construcción de Nueva Infraestructura de Pagos: Está en marcha un cambio hacia una configuración de próxima generación, donde las capacidades nuevas y antiguas coexisten en una combinación de múltiples carriles. Los actores actuales y retadores compiten por un papel redefinido en la cadena de valor.

Las empresas implementan nueva infraestructura de pago, como la plataforma de comercio de PayPal para pagos multidivisa y la terminal todo en uno de Square para varios métodos de pago.

Exploración de nuevas vías de pago: Las empresas exploran vías de pago en tiempo real y banca abierta. Mastercard Send de Mastercard y Visa Direct de Visa permiten pagos en tiempo real, impulsando la innovación blockchain para micropagos transfronterizos. La IA y el aprendizaje automático mejoran la detección de fraudes en los pagos.

Lo más importante es...

En general, las vías de pago en evolución están remodelando el futuro de los servicios financieros, fomentando la innovación y la disrupción. La batalla en torno a las vías de pago impulsa cambios sin precedentes en medio de una solidaridad surrealista y la singularidad de propósito de los actores clave en el espacio de fintech y servicios financieros, marcando el comienzo de una nueva era en el panorama de pagos. Engrasar las ruedas de este entorno dinámico posicionará a los bancos y las instituciones financieras para encontrar el camino hacia un éxito monumental.

.pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .box-header-title { font-size: 20px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .box-header-title { font-weight: bold !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .box-header-title { color: #000000 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-avatar img { border-style: none !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-avatar img { border-radius: 5% !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-name a { font-size: 24px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-name a { font-weight: bold !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-name a { color: #000000 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-description { font-style: none !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-description { text-align: left !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a span { font-size: 20px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a span { font-weight: normal !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta { text-align: left !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a { background-color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a { color: #ffffff !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a:hover { color: #ffffff !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-user_url-profile-data { color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data span, .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data i { font-size: 16px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data { background-color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data { border-radius: 50% !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data { text-align: center !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data span, .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data i { font-size: 16px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data { background-color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data { border-radius: 50% !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-recent-posts-title { border-bottom-style: dotted !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-multiple-authors-boxes-li { border-style: solid !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-multiple-authors-boxes-li { color: #3c434a !important; }

- Distribución de relaciones públicas y contenido potenciado por SEO. Consiga amplificado hoy.

- PlatoData.Network Vertical Generativo Ai. Empodérate. Accede Aquí.

- PlatoAiStream. Inteligencia Web3. Conocimiento amplificado. Accede Aquí.

- PlatoESG. Carbón, tecnología limpia, Energía, Ambiente, Solar, Gestión de residuos. Accede Aquí.

- PlatoSalud. Inteligencia en Biotecnología y Ensayos Clínicos. Accede Aquí.

- Fuente: https://www.fintechnexus.com/evolution-payments-rails-shaping-future-financial-services/