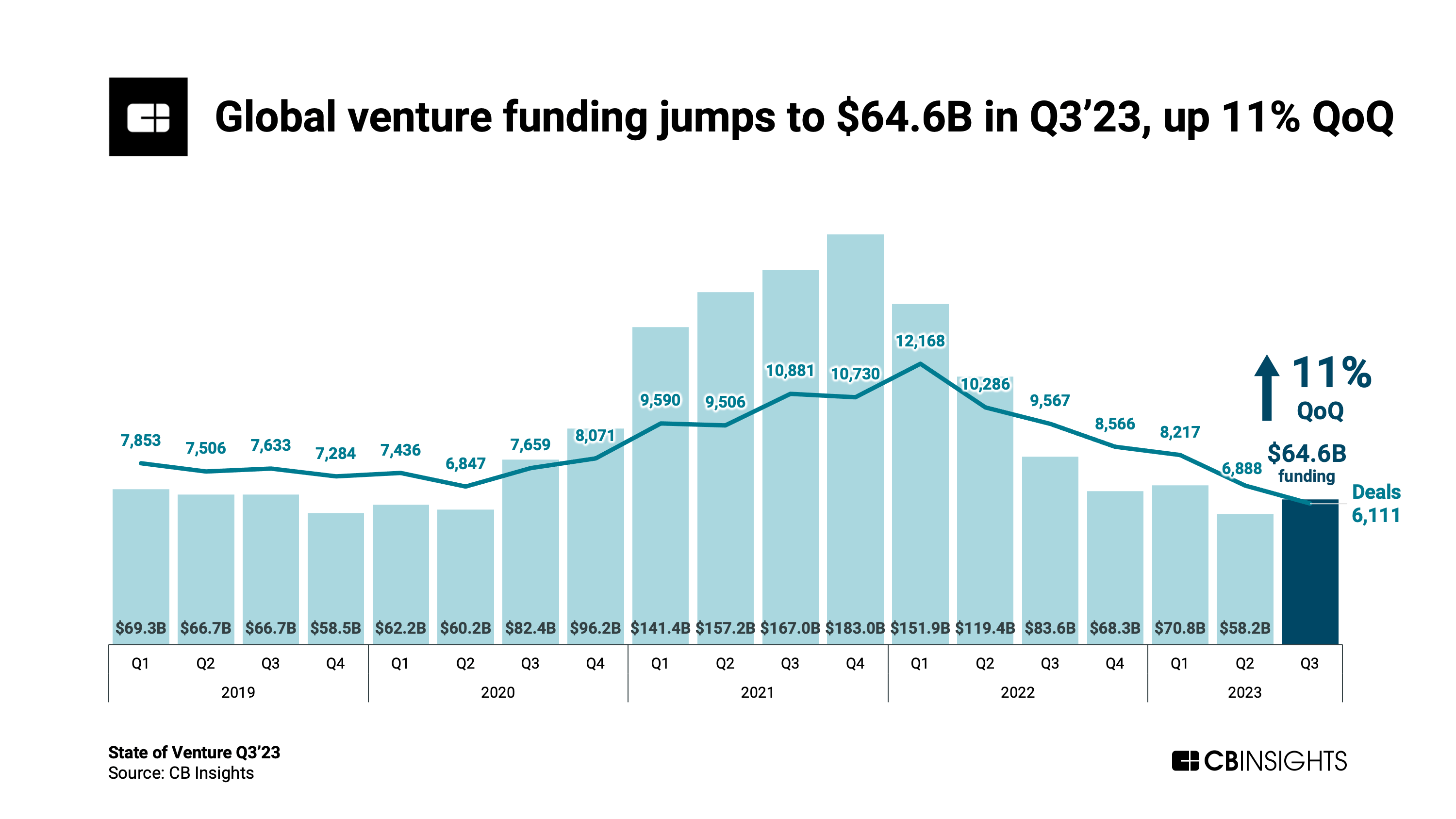

CB Insight ha publicado su muy esperado “Informe sobre el estado de las empresas en el tercer trimestre de 3”, que trae consigo buenas noticias en el frente de la financiación de empresas a nivel mundial. Según el informe, el panorama de la financiación experimentó un resurgimiento significativo, ya que la financiación de riesgo global aumentó a la impresionante cifra de 2023 millones de dólares en el tercer trimestre de 64.6, lo que supone un alentador aumento del 3% en comparación con el trimestre anterior. Este impulso se atribuyó, en parte, a acuerdos sustanciales dentro de sectores tecnológicos como los vehículos eléctricos, la fabricación sostenible y la inteligencia artificial.

Pero cuando se profundiza en los datos de financiación, el panorama se vuelve más complejo. El aumento general no fue el resultado de un resurgimiento en el número de acuerdos. De hecho, el recuento de acuerdos cayó a su nivel más bajo desde 2016. En cambio, el total de financiación del tercer trimestre de 3 se vio impulsado por un impresionante número de megarondas, con seis acuerdos por valor de mil millones de dólares o más. Excluyendo estos acuerdos de seis mil millones de dólares, la financiación global habría experimentado una disminución trimestre tras trimestre en el tercer trimestre de 23. En general, el número total de transacciones continuó su tendencia a la baja por sexto trimestre consecutivo, cayendo a 1. Esto marca el recuento de acuerdos trimestrales más bajo desde 3.

Puntos clave

Estas son las conclusiones clave del informe State of Venture Q3'23 de CB Insight:

- La financiación de riesgo global aumentó un 11% intertrimestral hasta alcanzar los 64.6 millones de dólares.

- Las nuevas empresas unicornio experimentaron una caída significativa del 40% en el tercer trimestre de 3, alcanzando un mínimo de varios años.

- El mercado mundial de OPI mantuvo su recuperación, con un aumento del 24% en las OPI en comparación con el trimestre anterior.

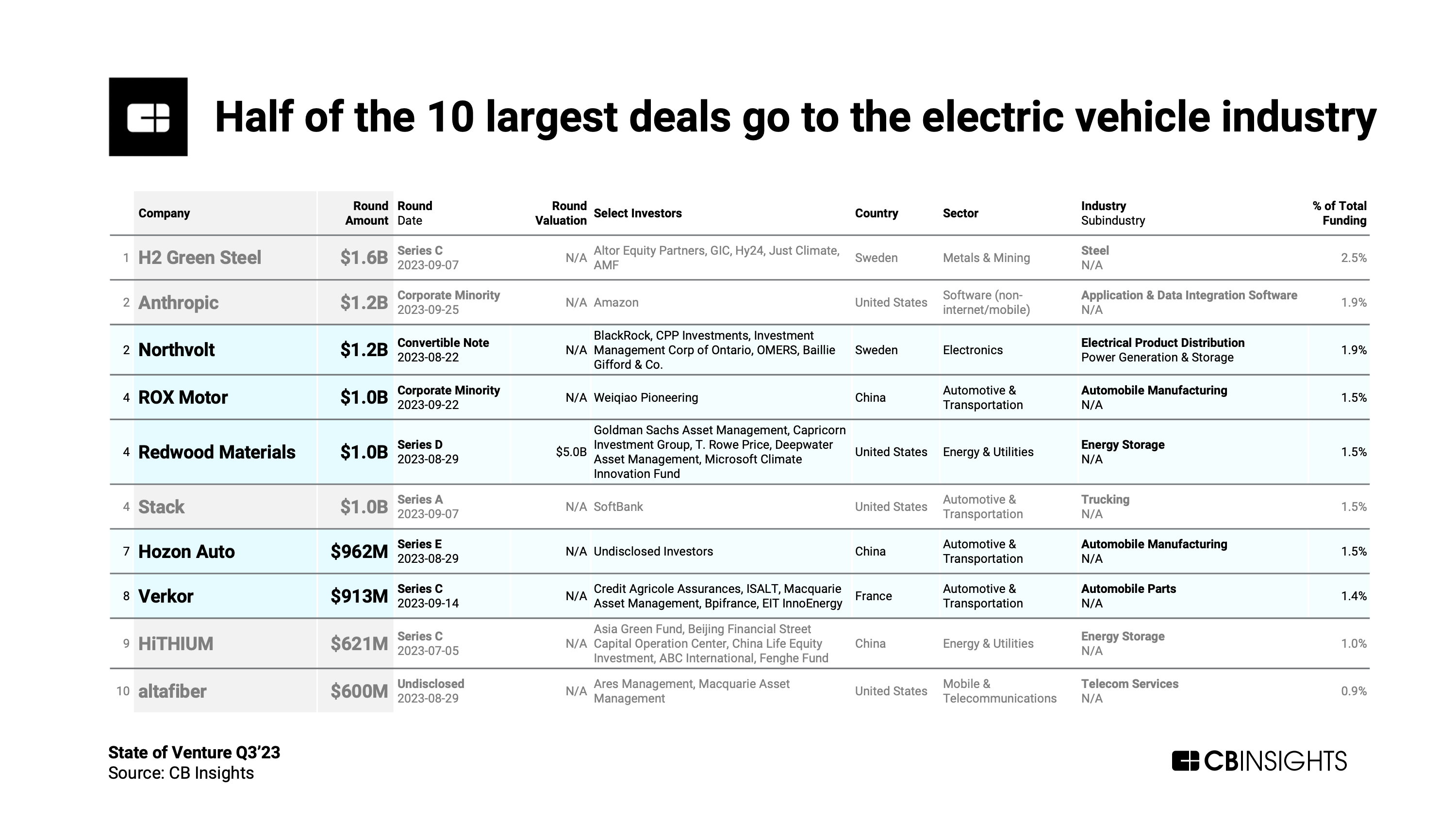

- Las empresas de vehículos eléctricos dominaron la lista, consiguiendo la mitad de las 10 mayores operaciones de capital.

- Europa lideró la cuota de salida global con un 38%, seguida de cerca por Estados Unidos con un 35%.

Financiamiento Unicornio

Hablando de la gran ronda de financiación, en el tercer trimestre de 3, el sector de los vehículos eléctricos acaparó la atención, al conseguir la mitad de los 23 acuerdos más importantes. La energía limpia y la fabricación sostenible también recibieron inversiones sustanciales. Esta tendencia se alinea con los esfuerzos globales para reducir las emisiones en industrias como la automotriz, la producción de acero y la minería. Para obtener una visión completa de las principales rondas de financiación en todas las etapas, desde la inicial hasta la Serie E y más allá, puede acceder al informe completo sobre el estado de riesgo del tercer trimestre de 10.

A pesar de una docena de nuevos unicornios, empresas privadas valoradas en más de mil millones de dólares, que entraron en escena en el tercer trimestre de 1, la tasa de natalidad de unicornios experimentó una caída significativa del 3 % con respecto al trimestre anterior, alcanzando su punto más bajo en más de seis años. Estados Unidos tomó la delantera con cinco nuevos nacimientos de unicornios, seguido de Asia con cuatro y Europa con dos. En particular, en el tercer trimestre de 23, tres startups compartieron la distinción de ser los nuevos unicornios mejor valorados, cada uno con una impresionante valoración de 40 millones de dólares. Estas nuevas empresas incluyeron BitGo (EE. UU.), Helsing (Alemania) y Quest Global (Singapur).

El auge de nuevos unicornios en el tercer trimestre de 3 contó con una destacada presencia de startups de inteligencia artificial (IA), lo que refleja el interés sostenido en esta tecnología. Este trimestre fue testigo del surgimiento de cuatro empresas de IA como nuevos unicornios:

- Helsing, una startup de defensa con sede en Alemania que aprovecha la IA para la seguridad (valorada en 1.8 millones de dólares)

- AI21 Labs, una startup israelí que ofrece modelos de lenguaje para desarrolladores de IA (valorada en 1.4 millones de dólares)

- Imbue, una empresa con sede en EE. UU. especializada en agentes de IA personalizados (valorada en mil millones de dólares)

- Zhipu AI, un desarrollador chino de IA que atiende aplicaciones tanto de consumo como empresariales (valorado en mil millones de dólares)

Aunque la mayoría de las regiones principales experimentaron una disminución en el número de nuevos unicornios en el tercer trimestre, Estados Unidos siguió siendo el líder en nacimientos de unicornios con un total de cinco, seguido de Asia con cuatro nuevos unicornios y Europa con dos.

Rebote global de las OPI

Además de la financiación de riesgo global, el informe también ofrece algunas ideas positivas en el frente global de las IPO. Las ofertas públicas iniciales (IPO) globales mostraron un crecimiento por segundo trimestre consecutivo. En el tercer trimestre de 3, 23 empresas debutaron a través de OPI, superando las 126 OPI del segundo trimestre de 102.

Esto indica una mejora notable en el mercado de IPO, particularmente en Estados Unidos. Las dos OPI de mayor valor en el tercer trimestre fueron Instacart (3 millones de dólares) y Klaviyo (9.9 millones de dólares), ambas empresas estadounidenses. Por el contrario, los acuerdos de fusiones y adquisiciones (M&A) continuaron disminuyendo un 9.3% trimestre tras trimestre, lo que resultó en 8 salidas, el volumen trimestral más bajo desde 1,887.

La mitad de los 10 acuerdos más importantes se dirigieron a la industria de los vehículos eléctricos, mientras que dos más se centraron en la energía limpia y la fabricación sostenible, específicamente H2 Green Steel y HiTHIUM. Los inversores están dando cada vez más prioridad a las inversiones en tecnologías limpias, lo que refleja la tendencia global hacia la reducción de emisiones en sectores como el automotriz, la producción de acero, la minería y más. En particular, Northvolt y Redwood Materials, ambos que operan en el espacio de las baterías de iones de litio, cerraron acuerdos que superaron los mil millones de dólares en el tercer trimestre de 1.

Para profundizar en los perfiles de estos nuevos miembros del club unicornio, puedes acceder al informe completo y sus datos subyacentes en CBInsight.com

- Distribución de relaciones públicas y contenido potenciado por SEO. Consiga amplificado hoy.

- PlatoData.Network Vertical Generativo Ai. Empodérate. Accede Aquí.

- PlatoAiStream. Inteligencia Web3. Conocimiento amplificado. Accede Aquí.

- PlatoESG. Carbón, tecnología limpia, Energía, Ambiente, Solar, Gestión de residuos. Accede Aquí.

- PlatoSalud. Inteligencia en Biotecnología y Ensayos Clínicos. Accede Aquí.

- Fuente: https://techstartups.com/2023/10/12/global-venture-funding-increased-in-q3-2023-to-reach-64-6-billion-up-11-from-the-previous-quarter/