Estados Unidos es una de las naciones líderes a nivel mundial en inclusión financiera, según el Índice de Principios de Inclusión Financiera Global 2023. Sin embargo, su posición está cayendo, impulsada únicamente por la evolución del sistema financiero en torno a la protección de los prestatarios y el acceso a fintechs de buena calidad.

Apoyo de los empleadores dañado por los desafíos económicos

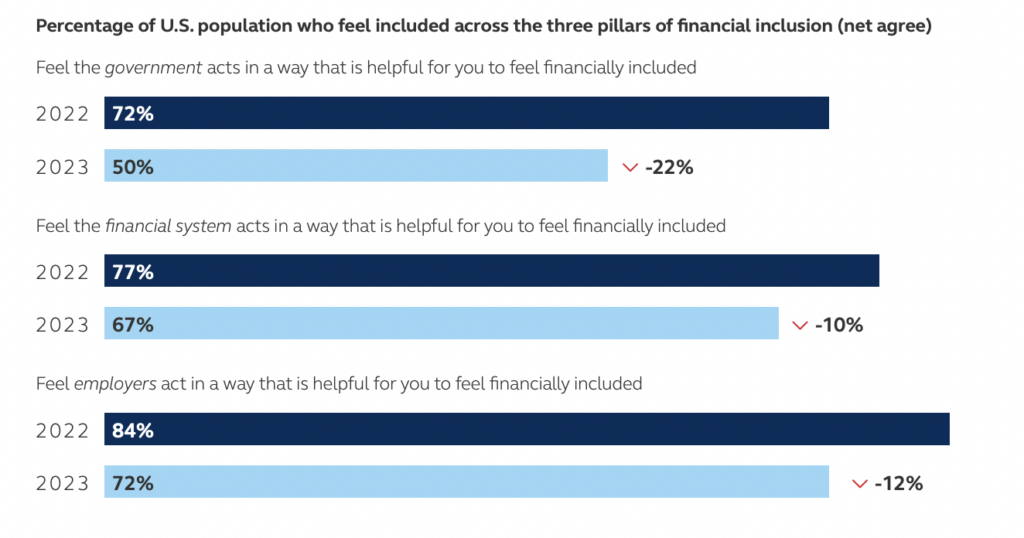

El cambio más significativo se observó en la clasificación del apoyo de los empleadores estadounidenses, que cayó diez posiciones desde el segundo lugar a nivel mundial en 2022. A pesar de que los empleadores siguen siendo el pilar más fuerte de apoyo para que los consumidores se sientan incluidos financieramente, las caídas en las iniciativas de remuneración de los empleados y la provisión El nivel de apoyo en torno a cuestiones financieras tuvo un efecto significativo en la clasificación de apoyo a los empleadores estadounidenses.

"Las condiciones económicas más duras -y las medidas de reducción de costos relacionadas- pueden ser lo que está impulsando el menor nivel de apoyo informado por los empleadores estadounidenses en el índice", dijo Chris Littlefield, presidente de Soluciones de Ingresos y Jubilación de Principi Financial Group.

Explicó que el índice había observado una disminución del apoyo de los empleadores en correlación con el tamaño de la empresa. Las PYMES, que representan el 99% de las empresas estadounidenses, contribuyen significativamente al empleo de la fuerza laboral estadounidense. A menudo desatendidos por el propio sistema financiero, el impacto del deterioro de la economía ha dejado su huella en los balances, provocando un ajuste de los presupuestos. Se descubrió que las empresas más grandes y con más recursos tenían la capacidad de brindar un mayor apoyo a los empleados, particularmente en tiempos difíciles.

Además, la clasificación de apoyo del sistema financiero estadounidense dentro del índice sólo mostró dos áreas de debilidad. Ambas áreas se centraron en la disminución del apoyo al crecimiento de las PYME y en el fomento de la confianza empresarial, reflejando la disminución del apoyo de los empleadores.

"En una crisis económica, muchas empresas primero buscan recortar la ayuda temporal o contractual y los costos generales para ayudar a protegerse contra los problemas laborales", dijo Seema Shah, estratega global jefe de Principal Asset Management. "Esto puede explicar en parte las caídas del índice".

“El hecho de que las empresas tomen medidas para reducir los beneficios sugiere que estamos en medio de un reequilibrio del mercado laboral. Uno de los temas más discutidos el año pasado fue el crecimiento salarial, ya que los empleados pudieron dictar los salarios en un mercado laboral ajustado. A medida que los mercados laborales se relajan, el equilibrio del poder de negociación a menudo oscila del empleado al empleador”.

El apoyo del gobierno no fue mucho mejor que el de los empleadores en términos de apoyo, cayendo en las áreas de educación financiera y regulaciones que defienden al consumidor. A los ojos del consumidor, el gobierno ha disminuido significativamente en términos de su apoyo percibido. Muchos sintieron que su acceso a los productos financieros era limitado y que el sistema en sí era injusto, incapaz de sostenerlos hasta la jubilación.

El sistema financiero es un fuerte catalizador de la inclusión financiera

Si bien el apoyo de los gobiernos y los empleadores son fuertes catalizadores de la inclusión financiera, el estudio del índice a escala global mostró que el apoyo al sistema financiero de los países tuvo un efecto significativo en su clasificación. La destreza digital y los avances en la conectividad en línea mejoraron la inclusión financiera en varias economías en desarrollo, particularmente en la región de América Latina.

"La mejora de la conectividad en línea y el desarrollo y adopción de infraestructura digital, especialmente dentro de los servicios financieros, son datos útiles a la hora de evaluar el potencial de crecimiento de los mercados", afirmó Shah. "Estos son componentes importantes de una sociedad financieramente inclusiva".

Las fintech parecen desempeñar un papel importante en la mejora del apoyo a la inclusión financiera debido, en parte, a su composición nativa digital. Citando el Global Findex del Banco Mundial, el índice Principio afirmó que la evolución de las fintech ha sido fundamental para acelerar la inclusión financiera en todo el mundo, especialmente en los mercados en desarrollo.

En el Reino Unido, con mejoras en el sector financiero para permitir el crecimiento de las PYME, la confianza empresarial general y una mayor presencia de fintechs, la nación mejoró su clasificación en siete lugares. En el caso de Estados Unidos, a pesar de las caídas en el apoyo tanto del gobierno como de los empleadores, la clasificación del país se mantuvo alta debido al fuerte apoyo del sistema financiero.

Sin embargo, Estados Unidos todavía enfrenta desafíos para la inclusión financiera y su descenso en la clasificación corre el riesgo de caer aún más. El desarrollo de fintech y la infraestructura digital podrían ser clave para mantener su liderazgo.

"La exclusión financiera es un problema real para tal vez hasta un tercio de los Estados Unidos", dijo Jason Capehart, director de ciencia de datos e ingeniería de aprendizaje automático en Mission Lane. "La tecnología y la inclusión desde una perspectiva de datos son algunas de las formas en que podemos abordar ese problema y mejorarlo".

"Lo que hacen las fintech como industria es encontrar formas de mejorar eso y brindar servicios, específicamente cuando se piensa en ir más allá de algunos de estos jardines amurallados del sistema de servicios financieros heredado".

Los datos como motor de la inclusión financiera en EE. UU.

El apoyo gubernamental contribuye a la capacidad de las fintech para utilizar datos alternativos. El índice mostró que el pilar de apoyo del gobierno estadounidense había caído en su clasificación global, arrastrado hacia abajo, en parte, por una disminución en la clasificación de las regulaciones que defienden al consumidor.

Sin embargo, en Octubre de 2023, la CFPB propuso la norma sobre derechos de datos financieros personales destinado a mejorar el control de los consumidores sobre el intercambio de datos en un intento por acelerar la banca abierta. Si se aprueba, la norma protegería a los clientes de prácticas "arriesgadas" de recopilación de datos, como el screen scraping, y les permitiría rescindir el acceso a los datos, así como compartirlos con terceros según sea necesario.

El regulador también ha iniciado una investigación sobre la utilidad de los datos de flujo de efectivo en la suscripción. En julio de 2023, la CFPB afirmó que "Los datos de flujo de efectivo pueden ayudar a los prestamistas a identificar mejor a los prestatarios con baja probabilidad de morosidad grave, incluso si las calificaciones crediticias de estos prestatarios podrían haberles impedido recibir crédito". Si bien afirmaron que se necesitaba más investigación, esto dio peso a un área que las fintech habían estado abordando durante años.

"Nos brinda formas de comprender cuál es el riesgo crediticio o la salud financiera de una persona en formas que simplemente no eran una práctica común hace una década", dijo Capehart. "El problema con el que se topan muchos estadounidenses es que no forman parte del sistema financiero tradicional de clase alta o privilegiada".

"Ser capaz de incorporar elementos como datos bancarios abiertos, flujo de efectivo y datos de suscripción brinda a las instituciones financieras la capacidad de comprender quiénes son sus clientes, cómo hacen funcionar sus finanzas y cómo llegan a fin de mes".

Explicó que si bien la regulación era algo bueno, la zona era complicada. Los reguladores corren el riesgo de incurrir en consecuencias no deseadas que podrían afectar negativamente a los consumidores.

"Pero si lo hacemos bien y encontramos formas de promover la transparencia en los datos y permitir que las personas se muevan y evalúen, permitiendo a los consumidores evaluar sus opciones, al hacer que sus datos sean portátiles, existe una gran oportunidad de mejora y competencia que simplemente no se hizo". he tenido antes”.

.pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .box-header-title { font-size: 20px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .box-header-title { font-weight: bold !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .box-header-title { color: #000000 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-avatar img { border-style: none !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-avatar img { border-radius: 5% !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-name a { font-size: 24px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-name a { font-weight: bold !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-name a { color: #000000 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-description { font-style: none !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-description { text-align: left !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a span { font-size: 20px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a span { font-weight: normal !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta { text-align: left !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a { background-color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a { color: #ffffff !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a:hover { color: #ffffff !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-user_url-profile-data { color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data span, .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data i { font-size: 16px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data { background-color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data { border-radius: 50% !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data { text-align: center !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data span, .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data i { font-size: 16px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data { background-color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data { border-radius: 50% !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-recent-posts-title { border-bottom-style: dotted !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-multiple-authors-boxes-li { border-style: solid !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-multiple-authors-boxes-li { color: #3c434a !important; }

- Distribución de relaciones públicas y contenido potenciado por SEO. Consiga amplificado hoy.

- PlatoData.Network Vertical Generativo Ai. Empodérate. Accede Aquí.

- PlatoAiStream. Inteligencia Web3. Conocimiento amplificado. Accede Aquí.

- PlatoESG. Carbón, tecnología limpia, Energía, Ambiente, Solar, Gestión de residuos. Accede Aquí.

- PlatoSalud. Inteligencia en Biotecnología y Ensayos Clínicos. Accede Aquí.

- Fuente: https://www.fintechnexus.com/us-financial-inclusion-slips-weighed-by-drops-in-support/