En línea con las tendencias globales, las inversiones en tecnología del Sudeste Asiático registraron una disminución considerable en 2023, influenciada por el aumento de las tasas de interés, la alta inflación y la interrupción de la cadena de suministro. A pesar del notable retroceso, las fintech siguieron recibiendo tracción por parte de los inversores, y los préstamos digitales, en particular, fueron testigos de un auge.

Nuevos informes publicados por Cento Ventures, una firma de capital de riesgo (VC) con sede en Singapur centrada en nuevas empresas de tecnología, y tracxn, una plataforma de inteligencia de mercado, explora el estado del panorama de inversión en tecnología del sudeste asiático y comparte las tendencias observadas en el mercado. Entre las tendencias clave descritas en los informes, las empresas señalan una disminución considerable en los volúmenes de inversión en tecnología, ajustes en las valoraciones y un cambio hacia nuevas empresas en etapas más tempranas. Los informes también destacan el continuo dominio de las fintech en el panorama de inversión en tecnología del sudeste asiático, y los préstamos al consumo emergen como un área favorecida de inversión de capital de riesgo en 2023.

Fintech se lleva la mayor parte

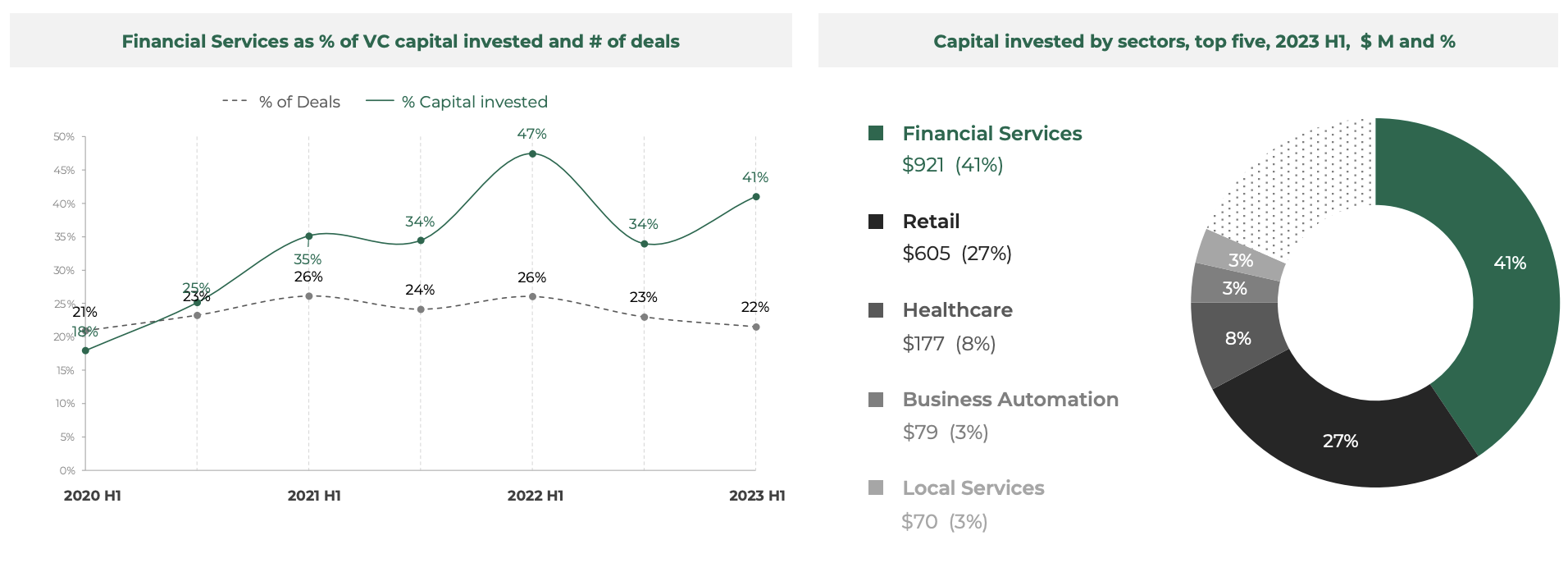

En el primer semestre de 1, los servicios financieros digitales continuaron liderando las inversiones iniciales en el sudeste asiático y las empresas del sector obtuvieron un total de 2023 millones de dólares. La cifra representa el 921% de todo el volumen de financiación tecnológica del sudeste asiático y convierte a las fintech en el principal área de atención para los inversores durante el período, por delante del comercio minorista (41 millones de dólares), la atención sanitaria (605 millones de dólares) y la automatización empresarial (177 millones de dólares).

Sigue una tendencia duradera en la que los servicios financieros digitales han representado consistentemente una quinta parte de las transacciones tecnológicas en el sudeste asiático, al tiempo que atraen una participación de entre el 35% y el 50% del capital invertido.

Proporción de servicios financieros como porcentaje del capital de riesgo invertido y número de acuerdos, Fuente: Southeast Asia Tech Investment 2023 H1, Cento Ventures, diciembre de 2023

El dinamismo del sector fintech se debe a las rápidas actualizaciones de la infraestructura de pagos regional y a regulaciones favorables, así como a un cambio de enfoque por parte de los actores de la industria a medida que se alejan del modelo de “súper aplicación” para favorecer la originación y distribución de servicios financieros. , dice Cento Ventures.

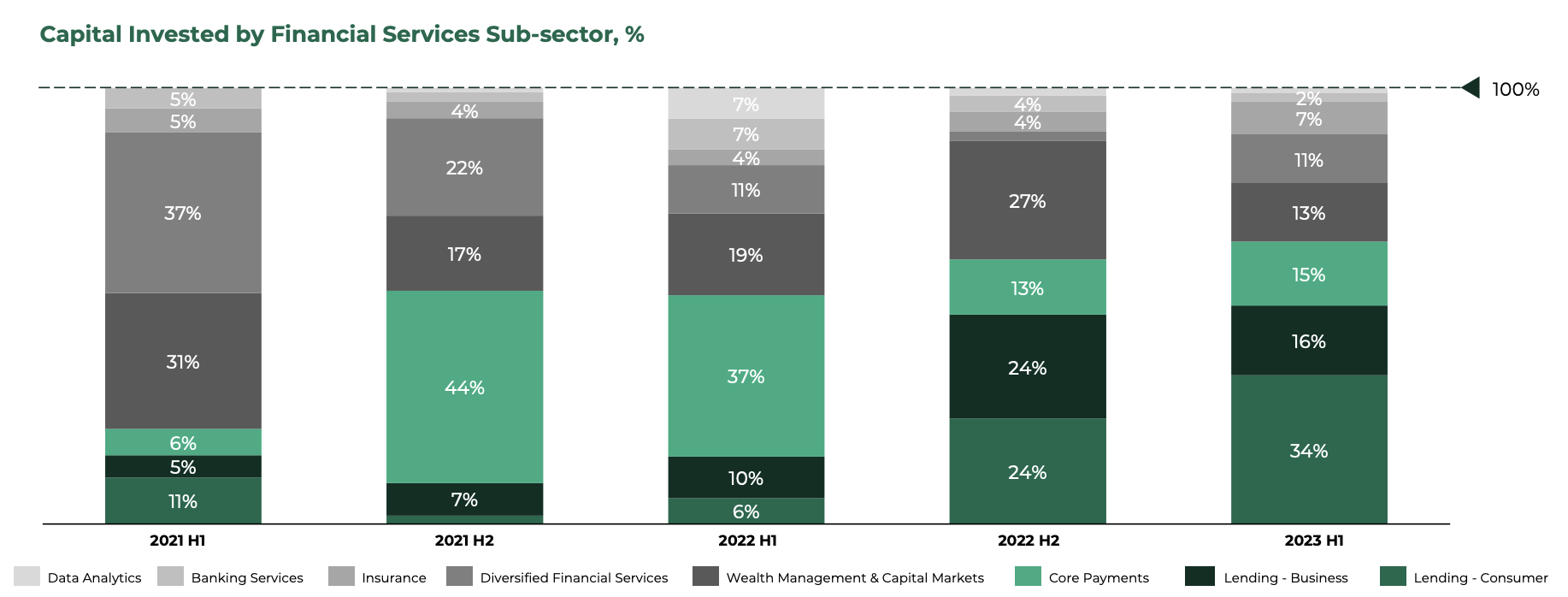

Los segmentos de préstamos lideran, Wealthtech recibe un golpe

Los préstamos al consumo fueron el segmento fintech favorito en el primer semestre de 1, y las nuevas empresas del sector obtuvieron el 2023% de toda la financiación recaudada por el sector fintech durante el período. Sigue una tendencia que comenzó en el segundo semestre de 35, cuando los préstamos al consumo comenzaron a tomar la delantera sobre los pagos básicos, un tema importante en el segundo semestre de 2 y el primer semestre de 2022.

Según Cento Ventures, este cambio puede explicarse en parte por el aumento de las tasas de interés, que ha elevado el costo del capital, encareciendo a las empresas crediticias la obtención de rondas de deuda y obligándolas a recurrir a la financiación de capital de riesgo. La tendencia es evidente por las enormes rondas de préstamos digitales de 270 millones de dólares y 100 millones de dólares que las nuevas empresas Kredivo y Aspire obtuvieron durante el primer semestre de 1, respectivamente.

En el otro extremo del espectro, los datos muestran que el sector de gestión patrimonial está sufriendo un retroceso considerable, siendo testigo de una reducción de su participación en la financiación total de fintech. En el primer semestre de 1, las nuevas empresas de gestión patrimonial y mercados de capitales en el sudeste asiático obtuvieron el 2023% de toda la financiación fintech en la región. La tasa es el nivel más bajo registrado desde el primer semestre de 13, durante el cual el sector representó el 1% de toda la financiación fintech.

Según Cento Venture, un impulsor de esta tendencia es el mercado bajista de 2022 en el espacio de activos digitales y el fin del crédito barato, que han disminuido la demanda de operaciones de margen.

Capital invertido por subsector de servicios financieros, %, Fuente: Southeast Asia Tech Investment 2023 H1, Cento Ventures, diciembre de 2023

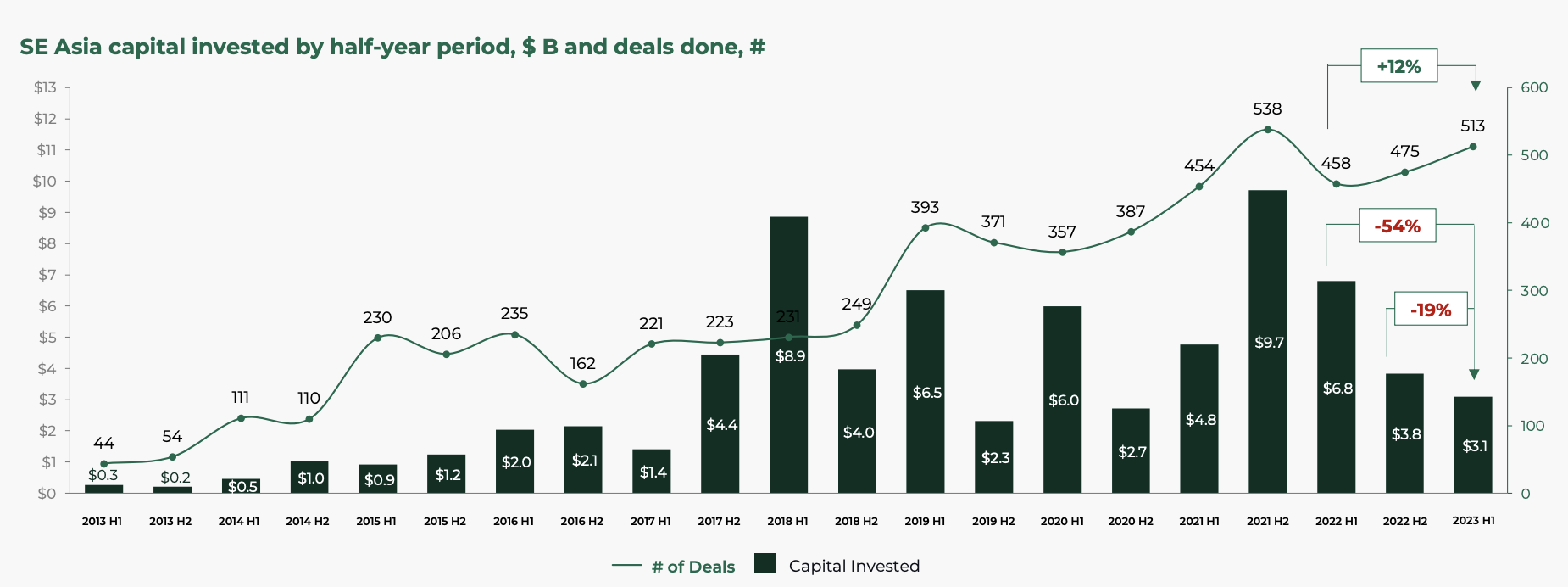

La financiación tecnológica del Sudeste Asiático cae un 54% interanual

Al observar el panorama más amplio de las startups tecnológicas, el informe revela un retroceso notable en la financiación de capital de riesgo. En el primer semestre de 1, el sudeste asiático registró una disminución interanual sustancial del 2023% en el volumen de inversión en tecnología, que alcanzó los 54 millones de dólares estadounidenses para el período.

La cifra marca el volumen de inversión más bajo en el primer semestre desde 2017 y sugiere que el panorama de acuerdos puede estar revirtiendo a niveles observados antes de COVID-19, posiblemente incluso volviendo a los estándares vistos antes de la era de las startups unicornio, dice Cento Ventures.

Esta caída se debió en parte a la disminución de las megarondas de financiación de 100 millones de dólares o más, que continuaron en el primer semestre de 1. Las megarondas totalizaron apenas 2023 millones de dólares en el primer semestre de 800, un marcado contraste con los 1 millones de dólares del primer semestre de 2023. y el máximo histórico del primer semestre de 1 de 2021 millones de dólares.

Capital del sudeste asiático invertido por período semestral, miles de millones de dólares y acuerdos realizados, #, Fuente: Southeast Asia Tech Investment 2023 H1, Cento Ventures, diciembre de 2023

Las valoraciones siguen ajustándose

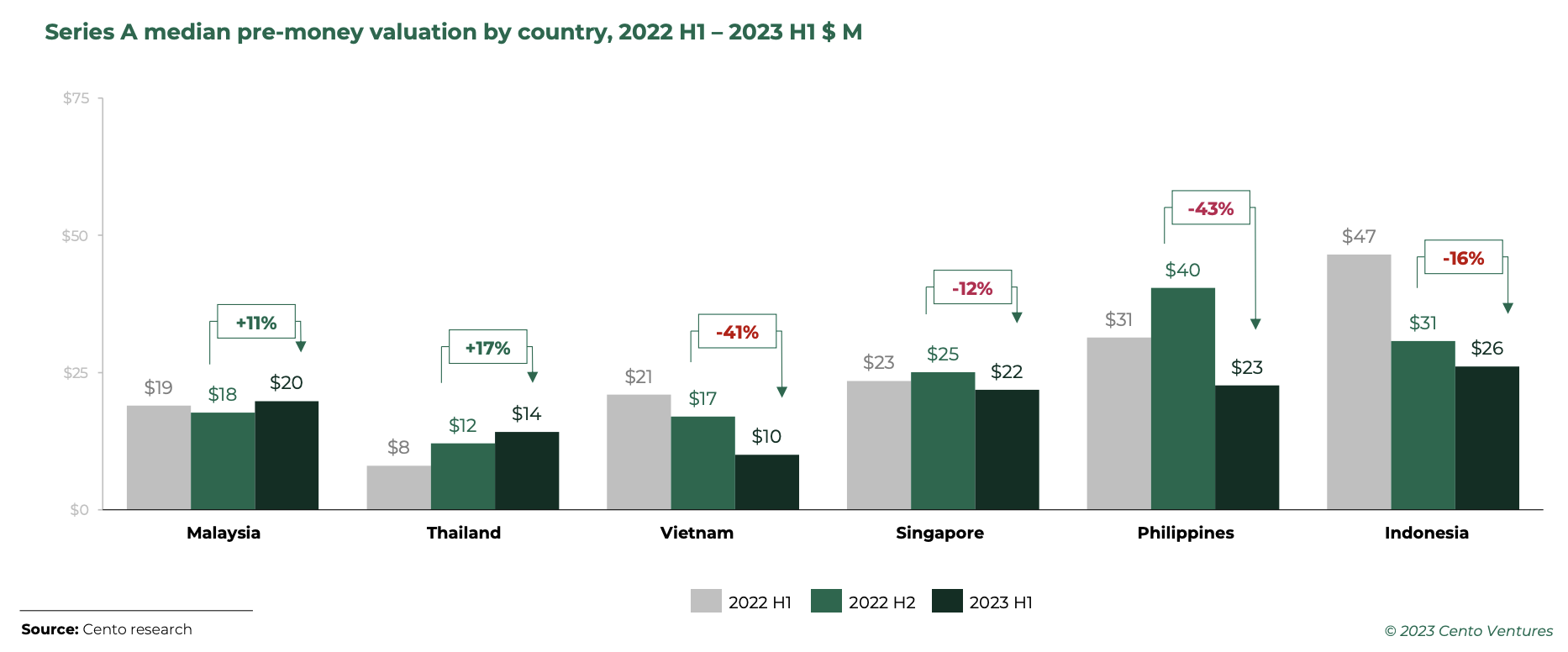

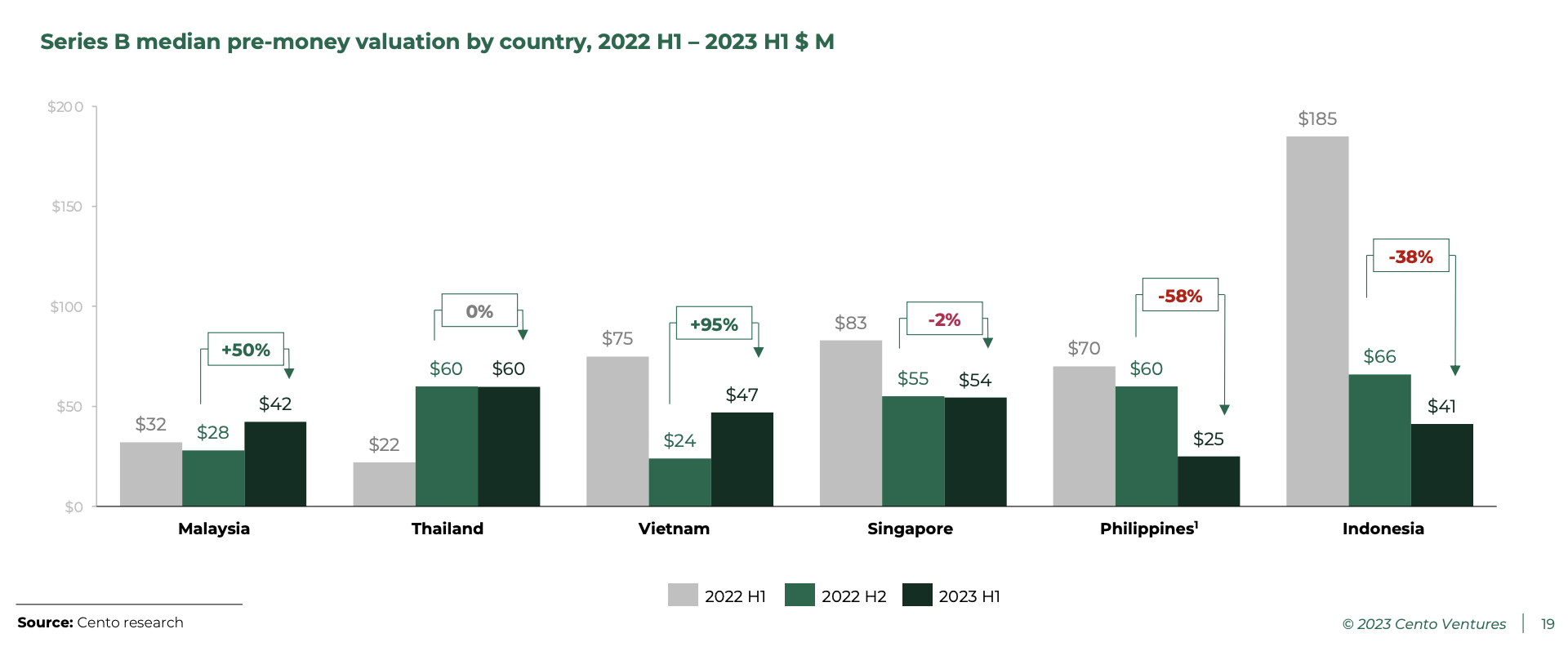

Las valoraciones continuaron ajustándose en el primer semestre de 1, siendo las startups de la Serie B las que experimentaron las mayores turbulencias, e Indonesia y Filipinas a la cabeza. Por el contrario, las startups Serie B en Malasia y Vietnam vieron sus valoraciones aumentar considerablemente, registrando un aumento del 2023% y 50%, respectivamente.

En Indonesia y Filipinas, los inversores en la Serie B se han vuelto particularmente sensibles a las rondas de etapas posteriores (entre 50 y 100 millones de dólares por acuerdo), que se habían agotado en la primera mitad de 2023, según el informe. En consecuencia, las valoraciones de las Series A y B han comenzado a converger regionalmente, lo que ha llevado a una reducción significativa de la brecha de valoración entre los mercados del Sudeste Asiático.

Valoración mediana previa al dinero de la Serie A por país, primer semestre de 2022 – primer semestre de 1 en millones de dólares estadounidenses, Fuente: Southeast Asia Tech Investment 2023 H1, Cento Ventures, diciembre de 2023

Valoración mediana previa al dinero de la Serie B por país, primer semestre de 2022 – primer semestre de 1 en millones de dólares estadounidenses, Fuente: Southeast Asia Tech Investment 2023 H1, Cento Ventures, diciembre de 2023

Los inversores cambian su enfoque hacia nuevas empresas anteriores

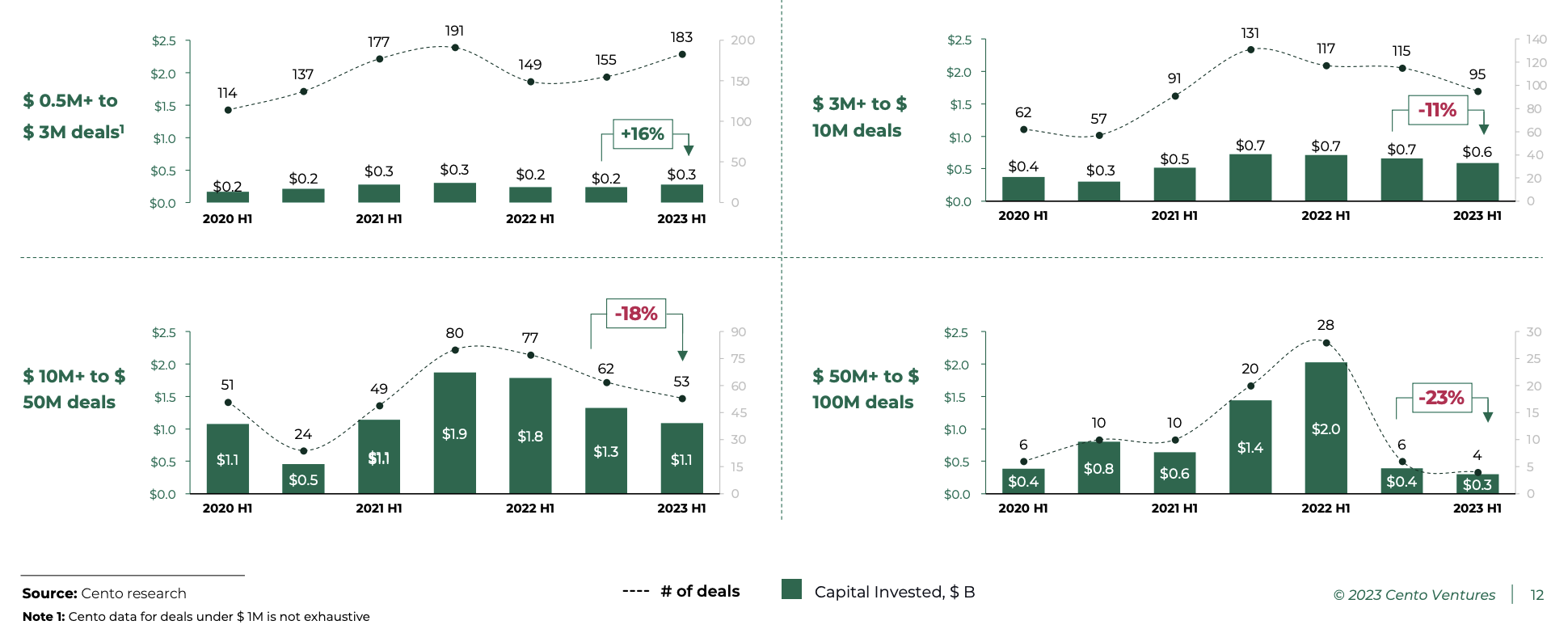

A medida que el Sudeste Asiático entró en un período de corrección del mercado, los inversores continuaron dirigiendo su atención hacia etapas anteriores. En el primer semestre de 1, las inversiones en semillas y pre-Serie A (2023 dólares – 500,000 millones de dólares) aumentaron un 3%, siguiendo una tendencia constante observada durante los últimos tres años.

Las rondas de la Serie A a las primeras rondas de la Serie B de 3 a 10 millones de dólares continuaron desacelerando casi al mismo ritmo que en el período anterior, cayendo un 11% entre el segundo semestre de 2 y el primer semestre de 2022 y un 1% entre el segundo semestre de 2023 y el primer semestre de 18, respectivamente.

Los acuerdos más importantes, de entre 50 y 100 millones de dólares, retrocedieron considerablemente, registrando una caída del 23% entre el segundo semestre de 2 y el primer semestre de 2022. Estos acuerdos totalizaron apenas 1 millones de dólares en el primer semestre de 2023, muy lejos de los 300 millones de dólares registrados en el primer semestre de 1. .

Inversiones en tecnología del sudeste asiático por tamaño de operación, Fuente: Southeast Asia Tech Investment 2023 H1, Cento Ventures, diciembre de 2023

Antler y East Ventures son los inversores más activos en 2023

Según datos de Tracxn, Antler, East Ventures y 500 Global fueron los tres inversores más activos en la escena tecnológica del sudeste asiático el año pasado, participando en 21, 17 y 10 acuerdos de inversión en la región en 2023, y respaldando nombres como Singapore Payment. puesta en marcha qashier, Startup de logística de Singapur localizadoy una empresa indonesia de tecnología de comercio electrónico sirclo.

En la etapa inicial, East Ventures, Wavemaker Partners y Saison Capital fueron los tres principales inversores, mientras que Seeds, Peak XV Partners y Gobi Partners fueron los más activos en la etapa inicial. En términos de financiación en las últimas etapas, EDBI fue el principal inversor por número de acuerdos con dos transacciones en la región el año pasado, incluida la de Engine Biosciences. Extensión Serie A por US$ 27 millones.

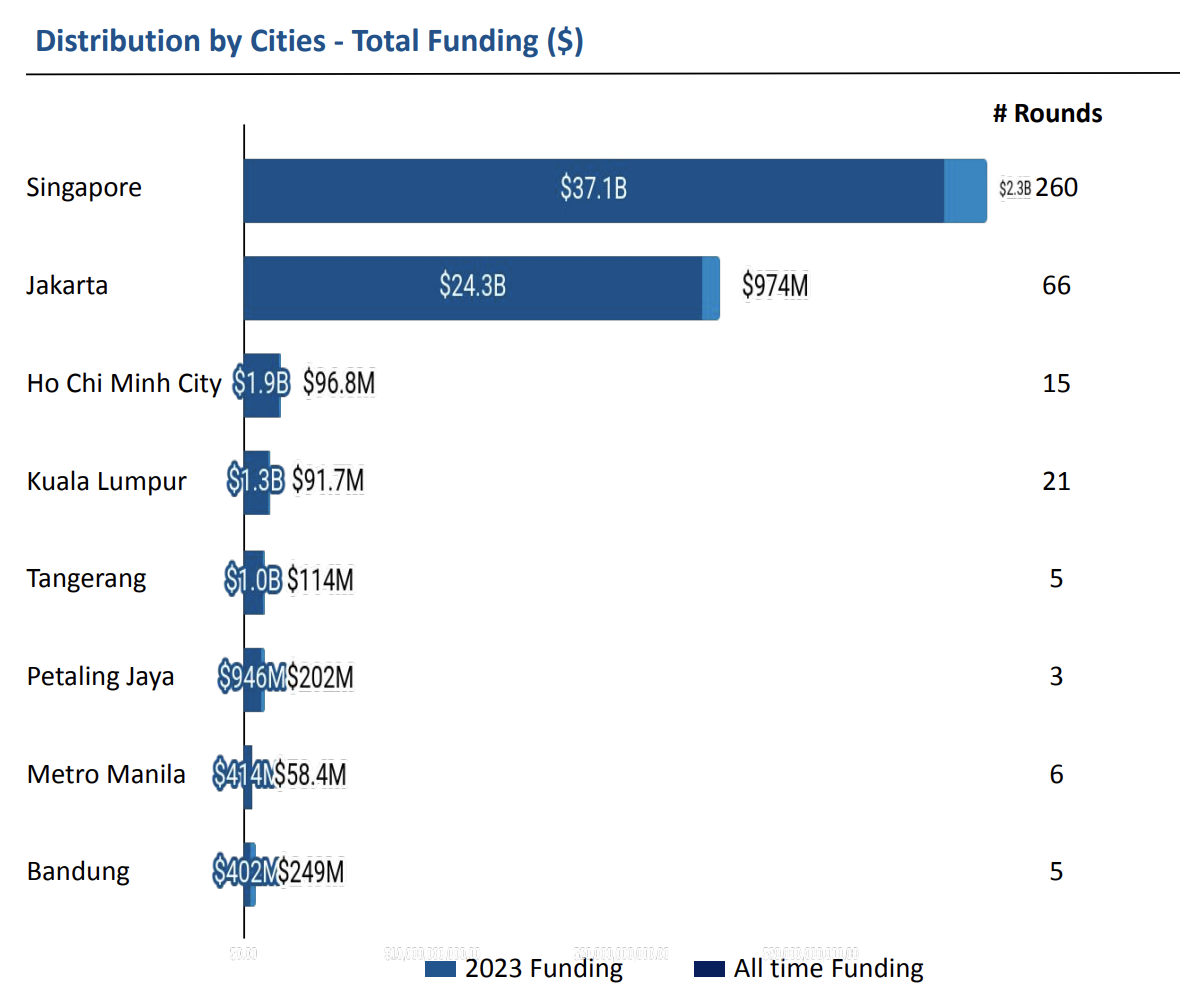

Singapur siguió dominando el panorama tecnológico en 2023 y representó el 53% de toda la financiación tecnológica obtenida ese año, según muestran datos de Tracxn. Yakarta hizo lo mismo y representará el 33% de toda la financiación tecnológica en 2023.

Financiamiento de startups tecnológicas por ciudades del sudeste asiático, Fuente: Geo Annual Report, Southeast Asia Tech – 2023, Tracxn, diciembre de 2023

Crédito de imagen destacada: editado desde Freepik

- Distribución de relaciones públicas y contenido potenciado por SEO. Consiga amplificado hoy.

- PlatoData.Network Vertical Generativo Ai. Empodérate. Accede Aquí.

- PlatoAiStream. Inteligencia Web3. Conocimiento amplificado. Accede Aquí.

- PlatoESG. Carbón, tecnología limpia, Energía, Ambiente, Solar, Gestión de residuos. Accede Aquí.

- PlatoSalud. Inteligencia en Biotecnología y Ensayos Clínicos. Accede Aquí.

- Fuente: https://fintechnews.sg/85423/funding/southeast-asia-fintech-holds-strong-despite-tech-investment-pullback/