En enero de 2002, el valor total de los euros físicamente existentes, incluidos los billetes y las monedas metálicas, ascendía a 234 18 millones. En el transcurso de 5 años, el Banco Central Europeo (BCE) imprimió nueva moneda, multiplicando esta cifra por más de XNUMX veces, llevándola a Más de 1308 mil millones. El plan de atraco ideado por el “Profesor” en “La Casa de Papel” supuso la impresión de 2 millones de euros, mientras que el BCE, en 18 años, ha emitido más de 1,000 millones de euros sólo en billetes. Usted decide si las acciones del banco central pueden considerarse un robo o no, pero solo después de terminar de leer este artículo.

En artículo anterior Hemos visto cómo y por qué se inventó el dinero fiduciario en la historia de la civilización humana. Aquí, nos centraremos en explicar los problemas que conlleva.

Introducción: ¿Quién se embolsa el dinero creado de la nada?

La cantidad de moneda física es solo una pequeña fracción de los euros en circulación, ya que la moneda electrónica se usa principalmente en la actualidad. Para un cálculo adecuado de la cantidad de moneda en circulación, es necesario sumar el valor de todas las cuentas corrientes, que son asientos contables de bancos privados, en su mayoría digitales en la actualidad. El agregado monetario resultante se llama M1 y es el más utilizado con fines estadísticos. La cantidad de M1 se ha cuadriplicado desde el nacimiento del euro (2002): de 2,239 billones a 9,059 mil millones (nueve billones). Este agregado también incluye una gran parte del crédito creado por los bancos a través de la banca de reserva fraccionaria. Los activos del BCE balance, que corresponden a la cantidad total de euros proporcionados por el banco central e incluyen préstamos a bancos, Estados y empresas estatales o controladas por el Estado, también se han más que cuadruplicado, ahora [mayo de 2020] que asciende a más de 4,500 millones en comparación con menos de Más de 1,000 mil millones en el 2002.

Podríamos imaginar que como resultado de una cuadriplicación de la oferta monetaria, el poder adquisitivo de 1 euro debería disminuir a una cuarta parte de su valor original, lo que supone una reducción del 75%. Sin embargo, la pérdida de poder adquisitivo desde 2002 hasta hoy solo ha sido del 33%, en línea con el objetivo del Banco Central de inflar la moneda en un 2% anual.

Trillones creados, pero el euro no ve una pérdida proporcional de poder adquisitivo. ¿Es realmente posible? Si no conociéramos el fenómeno y tratáramos de intuir una explicación, podríamos decir que la expansión monetaria está impulsada por un aumento fisiológico de la demanda. Sin embargo, ni un aumento de la demanda interna (crecimiento del PIB y/o velocidad del dinero) ni un aumento de la demanda externa de euros pueden explicar la inflación limitada en comparación con la expansión monetaria de los últimos 18 años:

- La demanda interna: de 2002 a 2019 el PIB real en la UE creció en un 23%, un aumento en una escala mucho mayor que el aumento de aproximadamente 400% que sería necesario para compensar la expansión monetaria.

- La demanda exterior: Muchos países lo ven como una reserva de valor, por lo que se podría pensar que la demanda del euro por parte de países extranjeros podría haber compensado el aumento de la oferta monetaria. Por tanto, los euros circulantes en el mercado interior no habrían aumentado significativamente a pesar de la creación de nuevo dinero, ya que se envió al exterior. Pero para refutar categóricamente esta hipótesis, se dispone de dos datos fundamentales: (1) la cantidad de billetes en el exterior es de tan solo 162.5 millones de euros; (2) la parte que representa el euro como moneda extranjera de reserva en poder de todos los países del mundo (reservas de divisas) en comparación con otras monedas ha pasado del 23.65 % (2002) al 19.2 % actual [mayo de 2020]. Al respecto, proporciono datos detallados en el anexo al final del artículo.

Aunque se produjera un aumento de la demanda exterior, seguiría siendo legítimo que todos nos beneficiáramos de ella, con la apreciación natural del euro que ello supondría. En cambio, dicha apreciación se cancela si se imprimen nuevos euros. Dado que los euros recién creados simplemente caen del cielo en las cuentas bancarias de todos, todavía habría un efecto redistributivo debido a la creación de dinero. En resumen, incluso si las dos hipótesis refutadas anteriormente fueran realmente correctas, aún tendríamos que preguntarnos: ¿quién se beneficia de la creación de nuevo dinero? Veamos primero en qué consisten las políticas monetarias para luego entender sus efectos sobre la economía real.

1. Cómo funciona una expansión monetaria

1.1. Préstamo “Permanente” del Banco Central: un regalo a los Estados

El banco central crea dinero prestando a tasas de interés muy bajas. Los intereses pagados al banco central por estos préstamos, que ascendieron a 2.36 millones de euros en 2019, es un beneficio neto que se traslada a los estados nacionales que componen la Unión Europea (la Reserva Federal de EE. UU. opera bajo los mismos principios). Si bien este interés es pura renta de señoreaje, al estilo de los “antiguos privilegios feudales”, estos 2 millones de euros ciertamente no representan una suma que pueda cambiar la situación macroeconómica de Europa. El gran problema económico y social del dinero fiduciario no es que los beneficios del banco central pasen a los estados, sino las distorsiones del mercado y la redistribución de la riqueza provocadas por el préstamo de dinero creado de la nada.

La liquidez inyectada a través de las “operaciones principales de refinanciación”, es decir, los créditos realizados a entidades bancarias, aumentó exponencialmente año tras año, hasta 2012 (La línea azul en el gráfico a continuación muestra el registro histórico máximo). Después de eso, pasaron a armas decididamente no convencionales: expansión cuantitativa (en púrpura en el gráfica). Los activos del banco central correspondientes a estos dos tipos de operaciones superan los 3 billones de euros, con una tendencia rápidamente creciente.

En detalle, las operaciones de refinanciación con bancos aumentaron especialmente en respuesta a la crisis de 2007, con dos tramos significativos:

- 2008 Oct: Más de 265 mil millones prestamos otorgados a bancos

- 2009 junio: préstamos concedidos de Más de 442 mil millones en un mes. Esta cifra aumenta a lo largo del año, alcanzando Más de 614 mil millones.

Sin embargo, el efecto deseado de relanzar la economía no se materializó. En respuesta, en 2011, justo después de asumir el cargo, Mario Draghi anunció el Big Bazooka de 1.019 billones de euros:

- Diciembre 2011: 523 bancos reciben Más de 489.2 mil millones euros

- Febrero 2012: 800 bancos reciben Más de 529 mil millones euros.

De 1019 mil millones, se entregaron 453 mil millones para que sirviera de estímulo a la economía, mientras 566 reemplazó viejas deudas, es decir, los préstamos recibidos por los bancos en operaciones de refinanciación anteriores. Se distribuyeron alrededor de 325 mil millones a bancos en Grecia, Irlanda, Italia y España para que cubrieran sus 200 mil millones en deudas pendientes y tuvieran dinero adicional, con la esperanza de que compraran bonos del gobierno con esa liquidez.

En este punto, hay una observación importante que hacer: un los bancos y los estados utilizan un alto porcentaje de los nuevos préstamos para pagar deudas contraídas anteriormente. De hecho, quienes obtienen un préstamo, por cada euro a devolver al BCE que luego se “destruye”, recibirán un nuevo euro como reemplazo, más un pequeño incentivo adicional como regalo. El resultado es que el La política del BCE se configura como una suerte de “préstamo permanente” que se renueva continuamente y aumentó con euros creados de la nada. Si el volumen de préstamos sigue aumentando (y así ha sido desde el nacimiento del euro), podemos decir que en definitiva se trata de dinero regalado, no prestado (recordemos que los tipos de interés son muy bajos, y en cualquier caso van a los Estados europeos como beneficios del BCE).

Sin embargo, el resultado de las principales operaciones de refinanciación no fue el esperado por Draghi. Gran parte de la liquidez inyectada con el Big Bazooka no circuló en absoluto en la economía. Los bancos temían no poder sacar el máximo provecho del crédito recibido y mantuvieron gran parte de los fondos en reserva: unos 600 millones de los 1,000 recibidos permanecieron en las cuentas que los bancos mantienen en el BCE.

Es normal invertir con cautela en las sumas recibidas en préstamo porque perderlas significa fracasar. Después de ser golpeado por la crisis que comenzó en 2007, Los bancos fueron más cautelosos de lo que esperaba el BCE. Siempre es difícil encontrar inversiones suficientemente seguras para aventurarse, pero el riesgo aumenta considerablemente en presencia de balances ya precarios y una crisis económica general (causada en sí misma por expansiones monetarias anteriores).

En este punto, sabemos por qué el Big Bazooka no trajo inflación, a pesar de inyectar 1,000 billones en la economía durante tres meses: en pocas palabras, sobre la mitad del monto desembolsado quedó en reservas, mientras que la otra mitad cubrió deuda anterior, que ya había provocado un efecto inflacionario en los años anteriores (recordad que la pérdida de poder adquisitivo desde 2002 ha sido del 33%, ¡no precisamente insignificante!).

Si la deuda anterior hubiera sido pagada sin recurrir a nuevos préstamos, se habría producido una reducción natural de la cantidad de dinero (contracción monetaria), con un efecto deflacionario que habría anulado la inflación de los últimos años, devolviendo al euro a su anterior nivel de poder adquisitivo. En cambio, los nuevos préstamos han reemplazado efectivamente a los anteriores, lo que ha llevado a un aumento permanente en la oferta monetaria.

Además de renovar deuda con nueva deuda, cada ola de préstamos crea deuda adicional con el objetivo de inflar la economía. La esperanza del banco central es apoyar el gasto público y estimular los préstamos bancarios al sector privado. Sin embargo, los bancos no son tan tontos como para aplicar los deseos keynesianos del BCE como un libro de texto universitario, por lo que tienden a mantener posiciones más adversas al riesgo, reforzando sus reservas en lugar de intentar inversiones inciertas. En ese momento, sin embargo, el mecanismo diseñado por la crème de la crème de los investigadores keynesianos en la mesa de dibujo se atasca, y el banco central tiene que idear algo nuevo para obligar a los bancos a vaciar sus arcas y verter crédito en la economía.

1.2. Tasas de interés negativas: cómo vaciar las reservas bancarias

En 2014, el BCE introdujo tipos de interés negativos (al 0.1 %) sobre los euros que los bancos depositan en el BCE por primera vez. A depositar en la cuenta del banco comercial con el BCE se considera un “préstamo” al BCE, que en el pasado generó un interés (positivo) y por lo tanto una ganancia para el banco comercial. De hecho, el BCE creó dinero de la nada para pagar este interés al banco comercial. Esto ya es una brujería importante, ya que significa crear riqueza de la nada y donársela a los bancos simplemente porque tienen una licencia otorgada por la autoridad y algo de dinero depositado en una cuenta que solo ellos pueden abrir. Como un privilegio feudal otorgando una renta. Pero de toda la brujería que han inventado, las tasas de interés negativas son la guinda del pastel.

Para obligar a los bancos a deshacerse del dinero que ha creado el BCE, con el fin de inyectarlo en el mercado, el banco central “grava” las reservas de los bancos comerciales aplicando un “interés negativo”. La tasa aumentó gradualmente del 0.1% en 2014 al 0.5% en 2019. Esto significa que si los bancos guardan dinero en sus bóvedas, el banco central destruye un 0.5% anual. De esta manera, el banco central desalienta a los bancos a mantener una reserva, desalentar el comportamiento prudente e incentivar las inversiones de riesgo.

Para entender las tasas de interés negativas, se necesita una aclaración. Es obvio que si un banco estuviera autorizado a llevar sus cuentas como quisiera, nunca depositaría valores en el BCE donde están efectivamente gravados. Pero los bancos tienen opciones muy limitadas sobre cómo y dónde guardar "euros" (¡después de todo, no son bitcoins!) porque los euros existen exclusivamente en dos formas:

- euros físicos: billetes, monedas metálicas

- euros electrónicos: este último existe exclusivamente como contabilidad digital en la reserva del banco central. De hecho, estos euros electrónicos son intercambiables con los billetes porque son de contabilidad interna en el BCE.

Esto significa que un banco puede tener activos denominados en euros, como valores gubernamentales, bonos, acciones o, en general, créditos de algún tipo (es decir, el valor que alguien le debe al banco), pero no puede tener "euros" reales a menos que están en una reserva en el banco central o en billetes o monedas de metal.

Las cantidades denominadas en euros que aparecen en nuestra cuenta corriente o de depósito no son en realidad euros propios, sino un asiento contable que da fe de la existencia de una deuda que nos debe el banco. Una deuda para el banco es un crédito a nuestro favor, por lo que podemos aprovechar este crédito bancario para pagar, por ejemplo transfiriendo “1000 — a PayPal. Sin embargo, lo que estamos transfiriendo no es “dinero” propiamente dicho, sino sólo un “crédito”, al que PayPal atribuye un valor en euros porque confía en el banco del que procede, estando registrado ante la autoridad monetaria pública. En definitiva, PayPal espera que, previa solicitud, se puedan exigir euros reales a cambio de ese crédito. El agregado monetario M1, excluyendo su componente M0 (base monetaria en billetes y reservas en el banco central), es de hecho solo un asiento contable privado en el sistema crediticio.

Para un banco, almacenar y transportar billetes es un costo y un riesgo. Tendrías que almacenar millones o miles de millones de billetes en una bóveda. pero¿Cuánto costaría tramitar esos millones o miles de millones en billetes físicos? Esta es la razón por la que los bancos prefieren mantener euros en forma electrónica en las reservas del banco central, a pesar de que las tasas negativas los erosionan constantemente, en lugar de apilar billetes en búnkeres.

Ante tipos de interés negativos cada vez más elevados, el banco se enfrenta a tres opciones:

- Conservación de euros en billetes (con los correspondientes gastos de gestión y transferencia)

- Llevar euros en contabilidad electrónica en el BCE (con costes por tipos negativos)

- Prestar dinero, posiblemente incluso obtener una ganancia.

Obviamente, cuanto más altas sean las tasas negativas, más probable es que el banco quiera deshacerse del dinero prestándolo. Pero en ausencia de clientes a quienes hacer préstamos seguros y rentables, incluso es conveniente vender el dinero y utilizarlo para actividades que no son beneficios, sino costes, ¡siempre que estos costes sean inferiores al “impuesto” del BCE! Por eso los bancos comerciales inventaron la hipoteca de tipo de interés negativo: sacas una hipoteca para tu casa y el banco te premia en lugar de cobrarte intereses. Después de todo, es mejor ofrecer el dinero a un cliente con un trabajo seguro (y quizás una póliza de seguro sobre el préstamo), pagando al cliente un pequeño interés, en lugar de dejar el dinero en el BCE pagando una tasa de interés más alta (actualmente 0.5%).

1.3. Flexibilización cuantitativa: privilegios para los parásitos a expensas de los contribuyentes

En su plan keynesiano para “estimular” la economía, el BCE ha acompañado los tipos negativos con una estrategia igualmente agresiva: la expansión cuantitativa. Desde enero de 2015 ha comenzado a comprar bonos del Estado por 60 millones de euros al mes. En total, a finales de 2018, 2.5 billones de euros había sido inyectado: el BCE compra bonos del Estado a los bancos, que a su vez los compran en subasta a los estados. Dado que el programa de compras mensuales del BCE se prolonga en el tiempo y no en un solo tramo, los Estados saben que podrán seguir endeudándose vendiendo títulos de deuda a los bancos, precisamente porque los bancos los comprarán independientemente del riesgo de la economía del país. bancarrota. De hecho, pueden traspasar esos valores al BCE, evitando así el riesgo de que el Estado deudor no pague en caso de quiebra. De este modo, los bancos centrales financian a los Estados, con préstamos que terminan convirtiéndose en provisión permanente de crédito, ya que se renuevan continuamente.

El banco central no solo compra la deuda de los estados nacionales, sino también la de las empresas públicas o de capital abierto: de junio de 2016 a enero de 2019 se compraron bonos de empresas por valor de 177 millones de euros (el programa de compras se reanudó en noviembre de 2019). En Italia, por ejemplo, los beneficiarios de los préstamos fueron Cassa Depositi e Prestiti (CDP) y Ferrovie dello Stato, ambas de propiedad estatal, más las siguientes empresas públicas: SNAM, de las cuales más del 70 % de las acciones pertenecen a CDP y otros inversores institucionales; Terna Rete Elettrica Nazionale, cuyo principal accionista es CDP; Enel, cuyo principal accionista es el Ministerio de Economía.

El Banco de Italia, junto con otros bancos centrales bajo el paraguas del BCE, posee aproximadamente el 20% de la deuda nacional de Italia. El 40% restante de la deuda está en manos de los bancos comerciales de la eurozona, en su mayoría italianos, que se ven incentivados a comprar bonos del Estado gracias a la liquidez inyectada por el BCE. Otro 35% de la deuda de Italia está en manos de bancos extraeuropeos, que sin embargo están sujetos a inundaciones de liquidez por parte de sus respectivos bancos centrales, que no se comportan mejor que el nuestro. Por último, directa o indirectamente, la deuda pública es alimentada casi exclusivamente (95%) por el sistema monetario y financiero que nos imponen los estados.

Sin compradores institucionales, es poco probable que alguien siga comprando bonos del gobierno: al carecer de un banco central que pueda generar dinero de la nada para respaldarlo, los inversores verían al gobierno de manera similar a una empresa privada. Sin embargo, pocos comprarían un bono de una empresa privada que ha tenido un balance negativo durante 95 años y, al mismo tiempo, una deuda que es aproximadamente tres veces mayor que sus ingresos anuales. Tal empresa habría fracasado de inmediato, mientras que el gobierno solo sobrevive gracias a la coerción: los impuestos y la imposición de un patrón monetario. Los particulares que todavía compran bonos del Estado lo hacen exclusivamente porque confían en que ese sistema coercitivo no fracasará ni siquiera en una situación de crisis total. De hecho, históricamente hemos visto que en lugar de desintegrarse, repudiar la deuda o declararse en quiebra, los Estados han hecho trizas la economía. Llegados a ese punto, si hay que invertir, quizás sea mejor hacerlo apostando al lobo feroz que a cualquiera de las vacas pastando (empresas de éxito), que pueden ser depredadas en cualquier momento. Una política fiscal del Estado tan agresiva como la que hoy vivimos no puede ignorar la política monetaria.

2. Los efectos sobre la economía real

Luego de esclarecer los mecanismos que llevan al banco central a financiar a los estados nacionales a través del sistema bancario, finalmente llegamos al meollo del asunto: ¿provocan daño estas políticas monetarias? Más allá del mero cambio de números en una base de datos o libro de contabilidad, debemos entender las consecuencias reales sobre el comportamiento de las personas de carne y hueso que trabajo y dar los frutos de su trabajo a otros.

2.1. Inflación oculta: el costo del sector público

En pocas palabras, las políticas monetarias que discutimos ven tres etapas:

- El BCE compra bonos del Estado, financiando al Estado. Esto sucede más directamente a través de la expansión cuantitativa, e indirectamente a través de políticas convencionales (LTRO, etc.). Posteriormente, el BCE cubre esta deuda con nuevos préstamos a tipos de interés muy bajos, convirtiendo efectivamente la cantidad prestada en un regalo.

En esta etapa, todavía no hay interacción con la economía real, solo algunos cambios en las cifras en las bases de datos contables.

- Con la financiación obtenida, el Estado cubre los gastos del sector público (administración pública, escuelas, sanidad, policía, etc.) y paga las pensiones.

Nuevamente, lo único que ha sucedido es una transferencia monetaria (puramente contable), por lo que aún no tiene efecto en la economía “real”. Finalmente:

- Los empleados públicos (o de empresa pública) y los jubilados de los planes de pensiones del Estado compran con el dinero recibido bienes y servicios en el mercado.

En esta tercera fase se produce finalmente el impacto en la economía real: hay gente del sector privado que trabaja y con el sudor de su frente producir bienes y servicios, que se venden a los empleados estatales a cambio de dinero “creado de la nada”. Es en esta etapa en la que debemos centrar nuestro análisis.

En teoría, muchos de esos empleados públicos no reciben bienes y servicios de entidades privadas sin dar nada a cambio, porque prestan un servicio público que debería beneficiar a todos. El problema es que la balanza de pagos entre entidades públicas y privadas tiene una placa visible, cuyo valor es medible en términos del precio por cantidad de lo que entrega la entidad privada, mientras que la otra placa, que representa lo que recibe la entidad privada, permanece oculta. . Los costos del sistema público son bien cuantificables y medibles, pero el beneficio que traen no es igualmente cuantificable, ya que no existe un sistema de precios de mercado que determine el valor del servicio público. Y como enseña Hayek, si no hay precio, no hay información.

Por cada inyección de liquidez, el gobierno y sus empleados pueden comprar más al sector privado, pero no tenemos una medida para saber si, a cambio, el sector privado recibirá más del sector público. En otras palabras, ¿la financiación de los estados por parte del BCE se ha traducido en un mejor servicio para el sector privado? Si no, entonces hay una clara distorsión, que no es “inflación” de los precios de consumo respecto al euro, porque no aparece en las estadísticas de los institutos de estadística, pero está muy cerca, porque sigue siendo una pérdida. de poder adquisitivo.

El precio de un McMenu no ha aumentado mucho en los últimos años, por lo que aún podemos permitírnoslo trabajando el mismo número de horas que antes, trabajemos bien o no. De lo contrario, los fondos asignados al sector público han aumentado a pesar de que los servicios públicos no mejoran o incluso se deterioran, por lo que tenemos que trabajar más para obtener un servicio que sea al menos igual al que había antes de la expansión monetaria. Hay así una pérdida de “poder adquisitivo” con respecto a los bienes y servicios cubiertos por el sector público. A la larga, esta dinámica perjudica a la economía y por ende también a los propios empleados públicos, contribuyendo a un empobrecimiento general.

Consideremos la atención médica, que es un tema candente en la era de Covid-19: el gasto público en atención médica en Italia ha aumentado en valor absoluto en un 45% entre 2002 y 2018, de aproximadamente 80 a 115 mil millones de euros.

Al mismo tiempo, la proporción de pagos no cubiertos por el Sistema Nacional de Salud, pero cobrados a los pacientes, aumentó del 21 % al 23.5 % (de 2009 a 2017). Entre 2006 y 2017, el número de camas de hospital per cápita cayó en un 30%, de 3.9 por 1,000 habitantes a 3.2. Teníamos 1321 hospitales en 2000, se convirtieron en 1063 en 2017. Para resumir, hoy pagamos el doble por el mismo servicio que hace 15 años, pero no hay rastro de este cambio en el índice de inflación que reportan eurostat y el BCE, porque lo que es público no lo calcula el índice.

El cuidado de la salud es solo un ejemplo, pero el sector público cubre una gran parte de la economía, más del 45% de toda la producción nacional en Italia. Por eso, la devaluación del euro en relación con servicios públicos como la sanidad, la seguridad, la educación, el transporte o las carreteras, tiene un papel central en la determinación de nuestro poder adquisitivo. De 2002 a 2017, el PIB nominal creció un 17.55 % (el PIB real, neto de inflación, disminuyó), mientras que los ingresos fiscales crecieron un 62.44 % (de 323 556 millones EUR a XNUMX XNUMX millones EUR). En otras palabras, el costo del estado ha aumentado desproporcionadamente a los servicios ofrecidos, pero el índice de inflación de precios al consumidor (IPCA) no tiene esto en cuenta. Esto explica por qué la inflación de los precios al consumidor no ha aumentado mucho.

Aquellos que no estén de acuerdo deberían mirar el gasto actual de la administración pública (a continuación se muestra una comparación de algunas entradas entre 2002 y 2018) e intentar recordar su vida hace 15 años. ¿Los servicios que ofrece el Estado italiano hoy parecen haber mejorado proporcionalmente a los costos? ¿O, por el contrario, en algunos casos incluso han empeorado, a pesar de la disponibilidad de mejor tecnología y mayores fondos?

| Gastos por área (millones €) | 2002 | 2018 | % incrementar |

| Bienestar (políticas sociales) | 219.327 | 366.857 | 67,26% |

| Healthcare | 84.354 | 120.911 | 43,34% |

| Sanidad (detalle): hospitales públicos | 36.547 | 50.017 | 36,86% |

| Educación | 59.934 | 69.829 | 16,51% |

| Aplicación de la ley y seguridad | 25.632 | 32.483 | 26,73% |

| Transportes | 25.681 | 29.558 | 15,10% |

| Ejército (“Difesa” en italiano) | 15.477 | 22.117 | 42,90% |

| Entorno | 10.523 | 14.808 | 40,72% |

| Servicios de radiodifusión y publicación. | 270 | 2.649 | 881,11% |

| Alumbrado publico | 924 | 1.996 | 116,02% |

La entrada más pesada en términos absolutos es la asistencia social, que cuesta casi un 70% más que antes. Pero es interesante señalar algunos elementos menores, como el gasto en servicios de difusión y publicación “muy útiles”, que es casi nueve veces mayor que antes. Este es ciertamente un buen indicador de la libertad e independencia de los medios italianos. También es destacable el incremento del gasto en alumbrado público, que se ha más que duplicado, sobre todo teniendo en cuenta los avances tecnológicos que se han producido, que en teoría deberían hacer las cosas más eficientes y por tanto abaratar costes (como el más reciente La tecnología LED).

En conclusión, podemos decir que un primer efecto de las expansiones monetarias es la pérdida de poder adquisitivo frente a los bienes y servicios cubiertos por el sector público. Esta redistribución de la riqueza perjudica únicamente a quienes producen y sostienen al Estado, y por lo tanto tiene un efecto aún más insidioso que la inflación de los precios al consumidor, que al menos es un fenómeno que afecta negativamente a cualquiera que tenga ahorros en moneda fiduciaria., independientemente de su clase social (consumidores o contribuyentes).

2.2. Inflación de precios al consumidor: no se ve, pero duele

Hemos visto que el efecto de las expansiones monetarias sobre la inflación se “mitiga” por el hecho de que los fondos son absorbidos por el sector público, por lo que no hay precios a los que seguir en los índices oficiales de inflación. Neto de este efecto, la masa monetaria creada es aún tan vasta que inevitablemente tiene sus efectos sobre el mercado privado y, por lo tanto, sobre cantidades directamente medibles por los institutos estadísticos tradicionales.

Después de que el dinero ha sido gastado por el sector público y comienza a circular en la economía, la masa monetaria aumenta en comparación con el dinero circulante y, por lo tanto, crece la inflación. Aunque es un efecto muy conocido, pocas personas se detienen a pensar en las consecuencias a medio y largo plazo. La tasa de inflación anual del 2% puede parecer inofensiva, pero solo lo es en apariencia. A este ritmo, con 100 euros hoy, que podemos usar para comprar, por ejemplo, 100 bocadillos, dentro de 20 años podremos comprar solo 66 bocadillos. El dinero que ahorramos y reservamos, por ejemplo para pensiones, se reducirá prácticamente a la mitad a la hora de disfrutarlo.

Sin embargo, el fraude es aún más visible cuando analizamos los detalles. El poder adquisitivo de dinero se calcula sobre un promedio ponderado de todos los bienes de una canasta de referencia, incluidos los bienes electrónicos, los servicios informáticos, las telecomunicaciones y otros sectores que han experimentado un fuerte progreso tecnológico y, en ocasiones, liberalizaciones en los últimos años, con la consiguiente y beneficiosa caída de los precios. Evidentemente, el consumidor queda satisfecho si el precio baja, sobre todo si al mismo tiempo aumentan las prestaciones: un smartphone que hace dos años era un modelo tope de gama por 1,000 euros ahora cuesta menos de la mitad. como el BCE datos muestra, entre los mercados más exitosos y deflacionarios de los últimos años se encuentran las tecnologías de la información, las comunicaciones, la electrónica y otros.

| sector deflacionario | Deflación % 2015 – 2019 |

| Comunicaciónes | 5,14% |

| Ropa | 7,95% |

| Audio, fotografía, información (pc, software, etc.) | 7,84% |

| RActividades recreativas, cultura, vacaciones | 15,02% |

La deflación ocurrió a pesar de que las autoridades monetarias apuntan al objetivo opuesto, es decir, apreciar los bienes en la economía en lugar de depreciarlos. Efectivamente hay sectores que se revalorizan más del 2% anual para amortiguar el efecto benéfico (deflacionario) de la tecnología, manteniendo la tasa de inflación media del 2%:

| sector inflacionario | Inflación % 2015 – 2019 |

| cargas administrativas | 22% |

| Comida | 6,94% |

| transportes | 6,86% |

| cargos de bancos y oficinas de correos | 10,76% |

| agua, luz, mantenimiento del hogar | 5,7% |

| hogares de ancianos | 7,43% |

| restaurantes, hoteles | 7,52% |

| Seguros | 7,93% |

| alcohol y tabaco | 13,25% |

Podemos notar que la lista de los bienes más inflacionarios incluye servicios esenciales y de primera necesidad como alimentos, agua y electricidad, que se benefician menos del progreso tecnológico. Muchas veces esto se debe a que son sectores limitados regulados por la autoridad pública, o porque son bienes y servicios que no se pueden importar de países extranjeros más libres que el nuestro (que se pueden producir a menor costo).

Si no hubiera creación de nuevo dinero, todos los sectores tenderían a ser deflacionarios (a excepción de aquellos costes del Estado que se incluyen en el cálculo del IPCA, como las cargas administrativas que cuestan un 22% más que hace cinco años) , mientras que los ya deflacionarios hoy lo serían aún más. La deflación significa que cada uno de nosotros, año tras año, se enriquecería más beneficiándose de la tecnología.

2.3. De ahorradores a especuladores: cómo los bancos centrales crean burbujas financieras

La devaluación a largo plazo de la moneda destruye el valor monetario de los ahorros. Por eso, ante la presencia de inflación, nos animamos a consumir de inmediato en lugar de ahorrar y retrasar el consumo. La devaluación es parte del diseño precisamente de inspiración keynesiana que subyace en las acciones de los bancos centrales, según el cual es necesaria una intervención institucional que apoye el consumo para dar un impulso a la economía.

A pesar de las locas creencias de los burócratas de los bancos centrales, no existe un hechizo mágico que haga que los bienes de consumo estén disponibles mediante la impresión de hojas de papel con "euro" escrito en ellas. La única opción posible es consumir el capital acumulado (ahorro). Y es aquí donde la doctrina hiperconsumista keynesiana y la doctrina marxista confluyen bizarramente, con la diferencia de que al menos Marx tenía como fin último “liberar” al individuo (epic fail), mientras que para Keynes los individuos deben quedar a merced. de sus teorías dirigistas. Sea por una u otra doctrina, la aversión a la acumulación de capital se ha arraigado tan profundamente en muchas sociedades occidentales que ha adquirido connotaciones morales, casi religiosas. Sin embargo, el ahorro es fundamental para una economía sana, por dos razones:

- Es una “reserva” que nos permite hacer frente a crisis, imprevistos y accidentes.

- Permite invertir en bienes de capital (medios de producción, educación y saber hacer, etc.), mejorando la productividad y la eficiencia a largo plazo, estimulando así el progreso.

El ahorro no es condición suficiente, sino necesaria, para el crecimiento económico y el progreso. No es tan intuitivo entender por qué posponer el consumo puede conducir a la inversión en bienes de capital. Podríamos citar aulicamente modelo de crecimiento de solow (que curiosamente incluso se estudia en universidades públicas de todo el mundo), pero un simple ejemplo es suficiente para entender su mecánica.

Si un pescador consume todas sus provisiones, necesariamente tendrá que pescar al día siguiente para sobrevivir. En caso de mal tiempo, si no puede pescar, puede incluso sufrir hambre. Si por el contrario ahorra, además de asegurarse una comida en caso de tormenta, al día siguiente se enfrentará a dos nuevas opciones:

a) Pereza: el pescador puede consumir el pescado guardado, no trabajar y disfrutar de un agradable día de descanso.

b) Inversión: el pescador consume los ahorros de los días anteriores, pero al no tener que pescar, utiliza el día libre para mejorar y ampliar su actividad, por ejemplo construyendo una nueva red. Alternativamente, todavía podría salir al mar, pero vender la pesca del día al carpintero a cambio de su trabajo para mejorar el timón o el cabrestante.

El ahorro no es condición suficiente para la inversión, porque como hemos visto, el pescador podría optar simplemente por posponer el consumo con el único fin de descansar al día siguiente y no hacer nada productivo. Sin embargo, es una condición absolutamente necesaria: sin ahorro, no hay inversión.

Cuando el pescador elige usar sus ahorros para comprar nuevos materiales de pesca, no solo puede ser más eficiente y productivo, sino que también contribuye a cambiar la demanda del mercado hacia bienes de capital (como redes o botes), lo que anima a los productores de esas herramientas a desarrollar mejores tecnologías. El efecto dominó resultante produce progreso económico y social. Por otro lado, una sociedad que desalienta el ahorro es una sociedad que frena el progreso.

Se podría objetar esta teoría afirmando que hoy en día, muy pocos de los que pretenden acumular ahorros a largo plazo, por ejemplo para planes de pensiones, son realmente conscientes o están preocupados por el problema de la inflación. Todos confían su capital a intermediarios financieros que hacen rendir las sumas recibidas, compensando la inflación. Esta función del intermediario financiero es importante, pero el problema es que invertir hoy ya no es una elección, sino una necesidad guardar los ahorros de uno. Esta es una desviación forzada de la dinámica natural de la economía, cuyo resultado es un exceso de crédito vertido en los mercados financieros. En breve, ya no es posible ahorrar a largo plazo sin confiar el dinero a terceros.

El agricultor con 200 hectáreas de tierra lucha para llegar a fin de mes, a pesar de producir para media nación, mientras que el banco del centro de la ciudad tiene pisos de mármol: es claro que el peso del intermediario es excesivo en comparación con el verdadero productor de riqueza. La razón es que si los ahorros se gestionan completamente a través de los canales bancarios, se convierten en objeto de especulación en los mercados financieros.

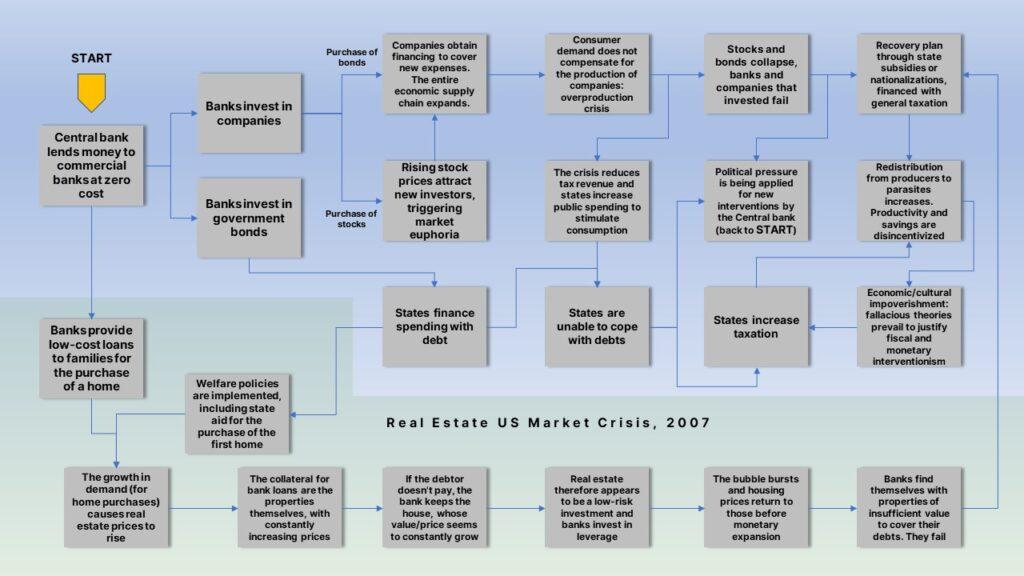

Los bancos efectivamente toman posesión del capital bajo administración y lo multiplican a través del mecanismo de reserva fraccionaria. Cuando las inversiones van bien, serán los grandes actores financieros los que se beneficiarán y los índices bursátiles subirán en una burbuja en toda regla. La euforia conducirá a malas inversiones y eventualmente a una sobreproducción que no será compensada por la demanda real. Cuando la burbuja estalle y los mercados financieros colapsen, será el Estado el que intervenga con ayudas, rescates y nacionalizaciones, mientras que el humilde campesino cargará con las consecuencias, lastrado por la tributación general que financia la intervención estatal (según la dinámica descrita en la infografía del capítulo 2). Un artículo futuro estará completamente dedicado al tema de la banca de reserva fraccionaria, por lo que no habrá más discusión sobre estos temas aquí.

2.4. La idiotez de la devaluación competitiva

Entre las diversas justificaciones de las políticas inflacionarias que han presentado burócratas, políticos y científicos pseudoeconómicos, también se encuentra la “devaluación competitiva”. Esta es una estrategia que justificaría imprimir más dinero -en comparación con lo que hacen otras naciones- bajo el pretexto de favorecer los productos nacionales en el mercado exterior. Es una idea tan estúpida que uno debería preguntarse por qué la civilización humana aún no la ha superado por completo y enterrado en los libros de historia.

Incluso si tuviéramos que admitir que debería haber un planificador central para las economías nacionales, un objetivo social no puede ser vender todo lo posible en el extranjero; más bien, el objetivo debería ser poder comprar tantos bienes como sea posible en el extranjero. Vender por vender es trabajar aquí en beneficio de quienes, en el extranjero, disfrutan de los frutos de nuestro trabajo. Vender solo tiene sentido si obtenemos algo a cambio. Si devaluamos nuestra moneda frente a la moneda extranjera, el primer resultado que obtenemos es que podremos comprar menos en el exterior, es decir, nuestros ahorros nos permitirán disfrutar menos del trabajo de los demás.

Producir a costos más bajos que en otros países, para vender más fácilmente en el extranjero, es un asunto totalmente independiente de la moneda utilizada. Si realmente tuviéramos una ventaja productiva comparativa en un determinado sector debido a la tecnología, el conocimiento, la eficiencia o las condiciones atmosféricas, seríamos capaces de producir un determinado bien a un menor costo y esfuerzo que lo que hacen en el extranjero. Como en el extranjero le van a atribuir un valor mayor a ese producto en comparación con el esfuerzo que hacemos para producirlo, estarán dispuestos a ofrecer más por tenerlo, enriqueciendo así a nuestros productores locales.

Si, por otro lado, vendemos ese bien particular en el extranjero no porque seamos mejores en producirlo, sino solo porque devaluamos nuestra moneda en relación con la moneda extranjera, significa que estamos implementando un medida asistencialista que permite al productor de ese bien en particular exportarlo al exterior, pero en detrimento del resto de la población: cualquiera que consuma bienes extranjeros está en desventaja, al igual que todos los productores que utilizan mano de obra, bienes de capital y servicios importados.

Aquellos que producen bienes para la exportación están vendiendo a mercados extranjeros no porque tengan una ventaja competitiva real, sino solo porque la moneda se ha devaluado, si los tipos de cambio cambiaran por razones puramente políticas, es posible que ese productor no pueda exportar y quebrar de la noche a la mañana (como lo harían las empresas en toda la cadena productiva). La política monetaria suma así nuevos factores de incertidumbre y riesgos para los productores, que se suman a los de la política fiscal y arancelaria, otro gran enemigo de la humanidad. Es la triste historia de un mundo donde las inversiones y los recursos se desperdician simplemente porque los bienes tienen que cruzar fronteras imaginarias.

Como nos recuerda Saifedean Ammous en su libro “The Bitcoin Standard”, devaluar nuestro dinero significa convertirlo en “dinero fácil” que permite que otros países nos “saqueen”, al igual que los europeos hicieron con los países colonizados en el pasado. Por ejemplo, los europeos podían pescar a bajo precio las conchas que los nativos americanos usaban como moneda utilizando grandes barcos y redes de aguas profundas. Eran de poco valor para los europeos, quienes los usaban para adquirir valiosos recursos y riquezas de aquellos que no entendían la verdadera naturaleza del dinero. En resumen, devaluar la moneda de uno significa vender su trabajo.

3. ¿Cómo podríamos aceptar eso?

Desde una perspectiva cultural, las políticas fiscales y monetarias cada vez más invasivas se han mantenido en las últimas décadas sin una oposición particular del público, probablemente por cuatro razones:

3.1. El efecto “Frod hervido”

La presión fiscal y la inflación están aumentando gradualmente y el efecto 'rana hervida' (las ranas se quedan en el agua que se calienta progresivamente hasta que las mata) ha hecho que estas políticas sean más aceptables. Si rebelarse te puede costar todo, ¿es mejor aceptar un poco más de privaciones, entre las muchas que ya sufres?

3.2. Tiranía de la Mayoría

(La mayoría de los ejemplos aquí son sobre Italia. Estoy bastante seguro de que otros europeos pueden encontrar similitudes con su país, mientras que apuesto a que los estadounidenses conscientes de estos hechos podrían predecir mejor su propio futuro)

La mayoría de los ciudadanos votantes no son productores sino “consumidores” de riqueza. buscando un ejemplo el impuesto sobre la renta personal (IRPEF) en Italia, el 87 por ciento de los ingresos fiscales es pagado por solo 16 millones de personas de una población de 60 millones. Todas las personas en los tramos del IRPEF hasta 20 mil euros (es decir, 24 millones de los 40 millones de contribuyentes) no pagan suficiente IRPEF ni siquiera para cubrir sus gastos de atención médica. Los pensionistas suman entonces 16 millones, todos ellos ahora dependientes del Estado. Incluso si trabajaban en el sector privado y por lo tanto eran "pagadores" y no "consumidores de impuestos", se han visto obligados a entregar contribuciones durante años en lugar de redirigir esos fondos a un sistema de ahorro privado. El Sistema Nacional de Pensiones italiano (INPS) no acumula fondos ni los reinvierte en los mercados financieros, por lo que no queda nada de las contribuciones realizadas. El sistema de bienestar público ha convertido a los trabajadores de ayer en unos mamones apegados a los senos del Estado.

Dado que cada cabeza vale un voto en la cabina de votación, que es no ponderado con base en el censo (impuestos pagados), es claro que las “personas consumidoras de riqueza” (“consumidores” de impuestos) tienen un mayor peso en la determinación de las decisiones gubernamentales y parlamentarias, creando efectivamente una situación clasista: una tiranía mayoritaria parasitaria que consume la riqueza producida por los propios trabajadores. Desde el punto de vista de la edad, Italia se encuentra en una de las peores situaciones, pero en general, todas las socialdemocracias se encuentran en una curva que tiende al abismo.

Existe también una segunda dinámica, en cierto modo opuesta a la tiranía de la mayoría, que caracteriza al Estado moderno: una vez que se establece que el aparato público tiene potestad para intervenir en un determinado ámbito, es inevitable que, a través de una clara mecanismo de incentivos ahora reconocido internacionalmente por los politólogos, se presentarán situaciones de cabildeo en las que la política tiende a beneficiar a un pequeño grupo a expensas de muchos (pork-barreling). Los subsidios a un sector o categoría específica le permiten al político de turno crear consenso entre ese segmento de la población, mientras que los mayores costos con los que se financian se reparten entre toda la población y por lo tanto, en el corto plazo, no causan ningún daño a la población. los partidarios de esas políticas.

3.3. Ignorancia e ideología

Los ciudadanos no entienden de economía (especialmente los licenciados en economía), mientras que el mundo político y periodístico no brinda un relato transparente de las dinámicas que llevaron al aumento de la presión fiscal y de la deuda pública, y por ende a las crisis económicas. La cultura keynesiana que impregna el mundo académico, que en última instancia no es más que una variante del marxismo que hace un mayor uso de los modelos econométricos, inculca sus justificaciones estatistas en las mentes frescas de los jóvenes y exige cada vez más la intervención estatal para combatir los problemas contemporáneos generados por la estado. Un ejemplo de esto es la narrativa común de que el crisis de 2007-2008, del que nunca nos hemos recuperado del todo, se debió al turbocapitalismo y al descontrol en el mundo financiero. Otra distorsión cognitiva común es la atribución de todos los problemas contemporáneos a un período de “locura” entre 1970 y 1980, cuando supuestamente la deuda pública creció condenando a las nuevas generaciones. Sin embargo, no se entiende por qué las “nuevas generaciones” de hoy, que en teoría deberían ser víctimas, están reconociendo las mismas políticas que sus padres (incluso peores), calificándose así como perpetradores.

3.4. El velo del progreso

A pesar de que el “Gran Parásito”, el leviatán, se ha quedado con una parte cada vez mayor de los frutos de nuestro trabajo año tras año, durante gran parte de las últimas décadas, el nivel de vida de todos ha ido en constante aumento debido a la globalización y la innovación tecnológica. . Paradójicamente, el gran regalo del libre mercado, el progreso tecnológico, podría estar entre los principales factores que han limitado la conciencia de cuánto daño hace el Estado.

conclusiones:

En el artículo El nacimiento del dinero fiduciario hemos explicado por qué, históricamente, la deflación se ha visto como algo malo a finales del siglo XIX, y cómo la inyección de liquidez se identificó como la cura para un sistema bancario enfermo al principio. del siglo XX. También hemos visto cómo estas interpretaciones de la economía estaban equivocadas y los desastres que provocaron o contribuyeron, desde el New Deal de Roosevelt (que la escuela estatal todavía promueve como un hecho positivo, en lugar de una serie de actos criminales) hasta el ascenso de Hitler.

A pesar del daño causado, el problema de la inflación nunca ha sido del todo entendido por políticos y economistas (en su mayoría keynesianos), ni ha sido combatido adecuadamente. La lira perdió el 97% de su poder adquisitivo en cincuenta años después de la Segunda Guerra Mundial, mientras que el dólar perdió el 97% un poco más lentamente, en aproximadamente un siglo. Hoy en día, algunos creen que la inflación ya no es un problema y que los bancos centrales actúan con responsabilidad, pero como hemos visto, esto es solo una ilusión.

Las expansiones monetarias otorgan poder adquisitivo a los Estados porque siempre pueden contar con la deuda para financiarse. Esto implica una redistribución de la riqueza del sector privado al público. La inflación es, en efecto, un impuesto que desincentiva el ahorro y, por tanto, la inversión y el progreso. El ahorro requiere necesariamente entregar el dinero propio a terceros para evitar la devaluación. Luego, el capital fluye hacia los mercados financieros, provocando burbujas y ciclos de auge y caída. Y durante la “emergencia del covid” (llamémoslo así…), la Fed ya ha prestado 2.3 billones a los gobiernos estatales y locales, comprando títulos de deuda [nota: este artículo ha sido publicado en mayo de 2020]. Más de lo que se inyectó para hacer frente a la crisis de 2007-2008.

Mientras la malvada orden Sith perpetra sus engaños, el 11 de mayo de 2020, algunos valientes caballeros Jedi minaron el bloque de bitcoin 629,999 09, el último antes del tercer halving, insertando un texto en la base de monedas del bloque que se hacía eco del bloque génesis de Nakamoto: “NYTimes 2020/ Abr/2.3 Con una inyección de $2008 billones, el plan de la Fed supera con creces el rescate de XNUMX”. Un día, la humanidad olvidará lo que fue la Reserva Federal, pero ese mensaje quedará para siempre en la cadena de bloques de Bitcoin, como advertencia para quienes lo vuelvan a intentar en el futuro. Y cuando su bisnieto escanee la cadena de bloques y lea ese extraño mensaje, se acercará a su cama intrigado y le preguntará. Y tú, con una lágrima de orgullo, le contarás la historia más hermosa: cómo en vida luchaste, a tu pequeña manera, por hacer progresar a la humanidad.

- Distribución de relaciones públicas y contenido potenciado por SEO. Consiga amplificado hoy.

- PlatoAiStream. Inteligencia de datos Web3. Conocimiento amplificado. Accede Aquí.

- Acuñando el futuro con Adryenn Ashley. Accede Aquí.

- Compra y Vende Acciones en Empresas PRE-IPO con PREIPO®. Accede Aquí.

- Fuente: https://bitcoinnews.com/tragedy-of-fiat-money/