¡Marque sus calendarios para las mejores experiencias inmobiliarias con los próximos eventos de Inman! Sumérjase en el futuro en Connect Miami, sumérjase en el lujo en Luxury Connect y converja con líderes de la industria en Inman Connect Las Vegas. Descubra más y únase a los mejores de la industria en inman.com/eventos.

La caída en picado de los valores de los bienes raíces comerciales puede llevar a New York Community Bancorp a recurrir a un activo más estable para apuntalar su balance: las hipotecas residenciales se originaron cuando las tasas de interés eran bajas.

New York Community Bancorp (NYCB) busca comprometer alrededor de $5 mil millones en préstamos hipotecarios originados por Flagstar Bank como respaldo para una “transferencia de riesgo sintética” que reforzaría sus reservas de capital. Bloomberg informó el miércoles, citando fuentes anónimas con conocimiento de las conversaciones.

NYCB, que adquirió Flagstar Bank 2022, es uno de varios prestamistas regionales que podrían necesitar capital fresco si el desempeño de los préstamos que otorgaron a desarrolladores comerciales continúa deteriorándose. Dado que las vacantes de oficinas y comercios minoristas siguen siendo elevadas en muchos mercados después de la pandemia, las propiedades que sirvieron como garantía para los préstamos valen, en algunos casos, menos que el saldo pendiente de los préstamos.

Desde que reportó un Pérdida de $ 252 millones en el cuarto trimestre El 31 de enero, las acciones de NYCB habían perdido más de la mitad de su valor. Las acciones del banco, que alcanzaron un Máximo de 52 semanas de $ 14.22 el 28 de julio, tocó brevemente un mínimo de 52 semanas de 3.60 dólares el miércoles antes de volver a subir por encima de los 4 dólares.

Al informar sus ganancias, NYCB dijo que aumentó su provisión para pérdidas crediticias en un 533 por ciento, a $833 millones. Las cancelaciones del cuarto trimestre de $117 millones en préstamos multifamiliares y $42 millones en préstamos inmobiliarios comerciales también hicieron sonar la alarma entre los inversionistas. Esas preocupaciones se amplificaron cuando Fitch Ratings y Moody's Investors Service rebajaron las calificaciones crediticias de NYCB, lo que podría hacer que al banco le resultara más costoso pedir dinero prestado.

"En términos de estrategia financiera, el banco está tratando de construir su capital, pero acaba de sufrir una pérdida imprevista en bienes raíces comerciales, lo que representa una concentración significativa para el banco". Los analistas de Moody's dijeron Martes.

Los analistas de Moody's dijeron que también estaban preocupados por la salida del director de riesgos de NYCB, Nick Munson, y de la directora de auditoría, Meagan Belfinger, quienes abandonaron la compañía sin previo aviso antes de que se publicaran las ganancias.

Después de la rebaja de las calificaciones, NYCB anunció el miércoles que iba a nombrar presidente ejecutivo al ex presidente y director ejecutivo de Flagstar Bank, Sandro DiNello. DiNello, que anteriormente fue presidente no ejecutivo, "trabajará junto" al ejecutivo que encabezó la fusión de Flagstar, presidente y director ejecutivo de NYCB, Thomas Cangemi, "para mejorar todos los aspectos de las operaciones del banco".

Cangemi anunció el miércoles que NYCB está en proceso de incorporar un nuevo director de riesgos y director ejecutivo de auditoría con gran experiencia bancaria, "y actualmente contamos con personal calificado que ocupa esos puestos de forma interina".

En un intento de tranquilizar a inversores y clientes, NYCB también publicó que sus depósitos han seguido creciendo este año, hasta alcanzar los 83 millones de dólares, y que sus 37.3 millones de dólares de liquidez total superan los depósitos no asegurados de 22.9 millones de dólares.

Si bien el precio de las acciones de NYCB se ha estabilizado, Morningstar DBRS se unió a Fitch y Moody's para rebajar las calificaciones crediticias del banco el jueves.

"Con 37.3 millones de dólares, la liquidez parece suficiente, pero dadas las quiebras bancarias de la primavera pasada, seguimos siendo cautelosos dado que el riesgo general adverso, incluida una caída significativa en el precio de las acciones de NYCB, podría eventualmente asustar la confianza de los clientes y depositantes". Los analistas de Morningstar DBRS dijeron.

Las quiebras del año pasado de Silicon Valley Bank, Signature Bank y First Republic Bank, impulsadas en gran medida por el aumento de las tasas de interés, pusieron a los bancos regionales en apuros. mayor escrutinio por las agencias de calificación.

NYCB dice ser el segundo prestamista de cartera residencial multifamiliar más grande del país y el prestamista multifamiliar líder en el área del mercado de la ciudad de Nueva York, especializándose en edificios de apartamentos no de lujo con alquiler regulado.

"El principal préstamo histórico de bienes raíces comerciales de NYCB, la pérdida significativa e imprevista en su oficina de Nueva York y su propiedad multifamiliar podrían crear una potencial sensibilidad a la confianza", dijeron los analistas de Moody's al rebajar las calificaciones crediticias de NYCB al estado de basura. "El elevado uso de financiación del mercado por parte de la empresa puede limitar la flexibilidad financiera del banco en el entorno actual".

Sheila Bair, ex presidenta de la FDIC dijo a Yahoo Finanzas el jueves que la mayoría de las viviendas multifamiliares, incluidas en la categoría de bienes raíces comerciales, son en realidad “un buen lugar para estar”. Pero en ciertos lugares, particularmente en Nueva York, donde tenemos algunas leyes de control de alquileres bastante restrictivas, se está viendo cierta angustia”.

Bair dijo que si bien es importante no “contaminar a todo el sector”, existen problemas en segmentos de CRE, incluidas las oficinas urbanas y algunas tiendas minoristas urbanas. Muchos bancos regionales "tienen una gran exposición a partes del mercado en dificultades y tendrán que superar eso".

“Con suerte, se reservaron lo suficiente”, dijo Bair. “Pero ya veremos. Si no lo hacen, probablemente tendremos algunas quiebras bancarias más. Pero no se parece en nada a lo que vimos durante 2008”.

Apareciendo en 60 Minutos Domingo, Reserva Federal El presidente Jerome Powell dijo que si bien no espera que se repita la crisis financiera de 2008, “habrá algunos bancos que tendrán que cerrarse o fusionarse debido a esto. Sospecho que, en su mayor parte, serán bancos más pequeños”.

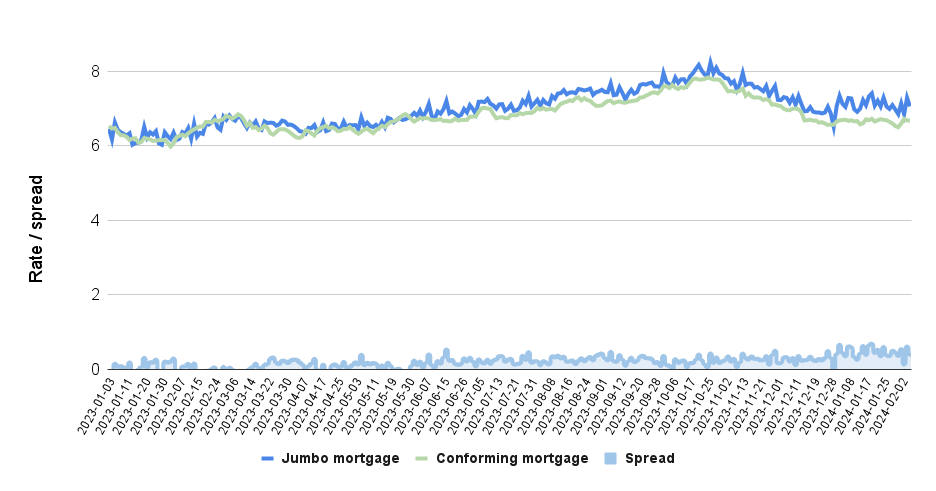

Las últimas preocupaciones sobre los valores de los bienes raíces comerciales podrían hacer que las hipotecas gigantes sean más costosas y difíciles de conseguir, ya que los bancos regionales han sido tradicionalmente un proveedor líder.

Según los datos de bloqueo de tarifas diarias rastreados por el Índices óptimos del mercado hipotecario azul, el “diferencial” entre las tasas de las hipotecas gigantes y conformes se amplió después del cierre del Silicon Valley Bank el 10 de marzo de 2023, una tendencia que continúa este año.

Ampliación del 'spread' de hipotecas jumbo conformes

Diferencial histórico entre las tasas de las hipotecas gigantes y conformes. Fuente: Análisis de Inman de los datos de bloqueo de tarifas de Optimal Blue recuperado de FRED, Banco de la Reserva Federal de St. Louis.

“A diferencia de los préstamos conformes, que se financian en gran medida a través de valores respaldados por hipotecas (MBS) a través de los mercados de capitales, el espacio de las hipotecas gigantes se financia casi en su totalidad a través del sector bancario, y algunos bancos regionales están más concentrados en préstamos hipotecarios gigantes que otros”, Fannie Pronosticadores de Mae prevenido Marzo pasado. "Las continuas tensiones de liquidez podrían limitar la financiación de viviendas y, por tanto, las ventas en los segmentos de mercado relacionados y en zonas geográficas con una alta concentración gigante".

Durante enero y febrero de 2023, los datos de Optimal Blue muestran que el diferencial entre las hipotecas jumbo y las conformes promedió alrededor de 1 punto básico, con tasas de las hipotecas jumbo a veces más bajas que las tasas de las hipotecas conformes (un punto base es una centésima de punto porcentual).

Durante los 10 meses restantes de 2023, de marzo a diciembre, el diferencial promedió 19 puntos básicos. En lo que va del año, hasta el 7 de febrero, el diferencial ha promediado 46 puntos básicos, casi medio punto porcentual.

Consigue el de Inman Boletín Hipotecario Breve entregado directamente a su bandeja de entrada. Un resumen semanal de todas las noticias más importantes en el mundo de las hipotecas y los cierres entregados todos los miércoles. Haga clic aquí para suscribirse

Envíe un correo electrónico a Matt Carter

- Distribución de relaciones públicas y contenido potenciado por SEO. Consiga amplificado hoy.

- PlatoData.Network Vertical Generativo Ai. Empodérate. Accede Aquí.

- PlatoAiStream. Inteligencia Web3. Conocimiento amplificado. Accede Aquí.

- PlatoESG. Carbón, tecnología limpia, Energía, Ambiente, Solar, Gestión de residuos. Accede Aquí.

- PlatoSalud. Inteligencia en Biotecnología y Ensayos Clínicos. Accede Aquí.

- Fuente: https://www.inman.com/2024/02/08/flagstar-mortgages-could-help-nycb-shore-up-its-balance-sheet/