IPC de EE.UU. m/m

- Lunes: IPC suizo

(diciembre), ventas minoristas EZ (noviembre), Sentix (enero), IPC japonés de Tokio (diciembre), chino

Balanza Comercial (Dic) - Martes: EIA STÉO; Alemán

Producción industrial (noviembre), NFIB de EE. UU. (diciembre). - CASARSE: CNN

Debate Republicano; IPC noruego (dic), IPC/PPI chino (dic), M2 chino

(Dic). - JUE: IPC de EE. UU.

(diciembre), IJC (hasta el 5 de enero), Cuenta corriente japonesa (noviembre). - VIE: PIB del Reino Unido

(noviembre), demanda final del IPP de EE. UU. (diciembre), construcción de viviendas en Canadá (diciembre). - SAT: Taiwán

Elecciones presidenciales/parlamentarias.

NOTA: Las vistas previas se enumeran en orden de día

IPC suizo (lunes):

El lanzamiento de noviembre fue notablemente más frío que el

Se espera un 1.4% interanual (exp. 1.7%), incluso dada la influencia de la tasa de alquiler.

aumento desde mediados de 2023. Sin embargo, las previsiones de diciembre del BNS (proporcionadas después de

los datos de noviembre) esperan que la inflación aumente a un promedio del 1.8% en todo

Primer trimestre de 1. Aunque, lo que es más importante, la inflación se considera dentro de la banda objetivo del 2024-0% para

la totalidad de 2024. Los datos de diciembre se evaluarán para ver si los de noviembre

Continúa la disminución mensual del -0.2%, una disminución impulsada por la reducción de combustible y hoteles.

y precios de vacaciones, la mayor parte de los cuales provienen de productos importados.

Si bien la tasa de alquiler sigue siendo el tema principal para quienes observan el IPC suizo,

La oficina de estadísticas de la nación solo actualiza esto trimestralmente y es el siguiente.

programado para el IPC de febrero, que se publicará aproximadamente dos semanas antes de la política del SNB de marzo

anuncio.

Comercio con China (lunes):

Actualmente no hay expectativas para el

Balanza Comercial de diciembre (antes 35.39 millones en términos de USD) e Importaciones/Exportaciones

desglose (prev. -0.6% y +0.5% respectivamente). Los datos serán observados para un

Diagnóstico de la demanda externa e interna. En términos del mes anterior

Según las métricas, las exportaciones en noviembre experimentaron un aumento sorpresa (en términos de USD) del 0.5% interanual.

(exp. -1.1%), con lo que puso fin a una racha de seis meses de caídas consecutivas. El

La fortaleza inesperada de las exportaciones se atribuyó a la creciente participación de China en

el mercado mundial de exportaciones, a pesar de la caída generalizada del volumen del comercio mundial. Llave

Los factores incluyen un cambio hacia los vehículos eléctricos, aunque algunos escritorios sugieren que los chinos

Los exportadores enfrentan desafíos como menores márgenes de ganancia y un margen limitado para

nuevas reducciones de precios, lo que podría afectar el desempeño de las exportaciones en 2024.

Las importaciones del mes pasado siguieron siendo débiles y continuaron generando preocupaciones en torno a

Demanda interna china.

IPC noruego (miércoles):

Se espera que la impresión de diciembre continúe

Tendencia incremental a la baja en la principal medida del IPC-ATE del Norges Bank.

inflación, que registró un 5.8% interanual en noviembre, cifra que coincide con la

Lectura de enero de 2023, pero estuvo notablemente por debajo del máximo de 2023 del 7.0% desde junio.

El anuncio de política de diciembre del Norges Bank tuvo un efecto algo inesperado.

aumento hasta un probable pico del 4.50%, aunque se citaron la alta inflación y la caída de la NOK

como posibles impulsores de un mayor endurecimiento. Como referencia, el informe del Banco para el cuarto trimestre de 4

La previsión del IPC-ATE es del 5.83%, aproximadamente en línea con la cifra de noviembre. En términos de

En diciembre, SEB pronostica una impresión interanual del 5.6%, lo que indica que el modesto esperado

No se ha producido sorpresa al alza en la serie.

Inflación de China (miércoles):

La publicación del mes anterior vio una impresión de inflación.

por debajo de las expectativas en todos los ámbitos, con el IPC Y/Y en -0.5% (exp -0.1%), M/M en

-0.5% (exp -0.1%) y el IPP interanual en -3.0% (exp -2.8%). La caída del consumo

La inflación de los precios fue impulsada por una nueva disminución de los precios de los alimentos, del -4% al

-4.2% interanual y una disminución del 0.5% intermensual, después de tener en cuenta la estacionalidad. Energía

Los precios también cayeron un 2.7% mensual, contribuyendo a la deflación. La inflación subyacente,

excluidos alimentos y combustibles, se mantuvo estable en el 0.6% en noviembre. Analistas citados por

SCMP espera que la inflación china se mantenga baja en el corto plazo, pero no

anticipar una espiral deflacionaria y sugerir que es probable que la inflación subyacente aumente

aumento en el primer semestre de 2024 debido a un aumento del apoyo político, potencialmente

impulsar la demanda interna y la inflación de los servicios. SCMP también postula que los alimentos y

Se espera que la deflación de los precios de la energía disminuya debido a los cambios en los efectos de base, con

Se prevé que la inflación del IPC promedie el 1% en 2024, frente al 0.3% en lo que va de año.

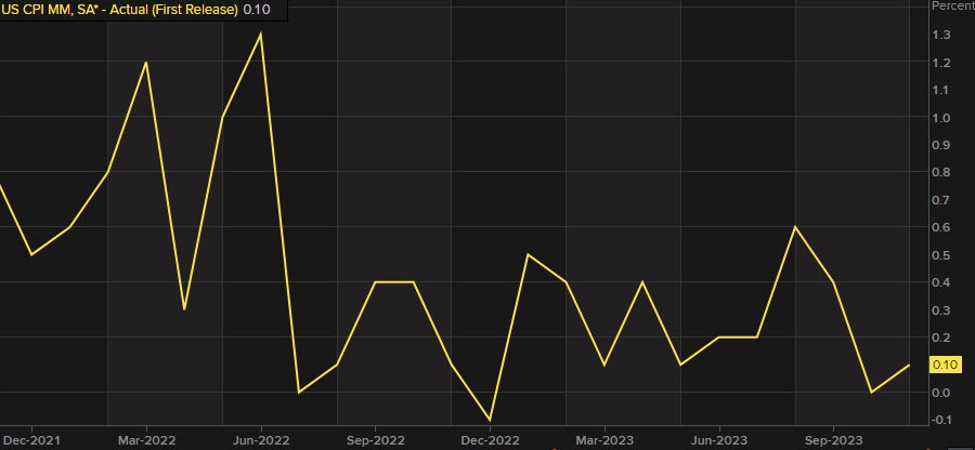

IPC de EE. UU. (jueves):

Se espera que el IPC general de EE. UU. aumente un +0.2% mensual en

diciembre (prev. +0.1%), mientras que se prevé que la tasa básica aumente +0.3% mensual, igualando

la tasa observada en noviembre. Los comerciantes estarán atentos a ver si hay alguna

resurgimiento de las presiones sobre los precios que podrían derribar la visión moderada del mercado sobre el

La trayectoria de las tasas de la Fed (actualmente, el mercado ha descontado seis recortes de tasas de 25 pb en

2024, pero las proyecciones de diciembre del FOMC prevén solo tres). informe de noviembre

vio que la inflación general seguía cayendo, aunque los analistas de JPM señalaron que

La inflación subyacente sigue siendo rígida en un nivel superior al que la Reserva Federal

quiere, ya que los salarios elevados en el sector de servicios continúan añadiendo un elemento de

pegajosidad; Después de los datos de noviembre, JPM dijo que parecía menos probable

que la Fed implementará un recorte de tipos en la próxima reunión de marzo de 2024. Este

La edición de esta semana de The Economist señala que la reciente caída de la inflación podría

ser una “señal falsa”; observa que si bien los precios de los bienes han disminuido,

Los precios de los servicios siguen subiendo, y muchos de ellos aumentan más rápidamente que el

tendencia prepandémica, mientras que incluso los precios de la vivienda se recuperaron en 2023 (como

Las tasas hipotecarias ahora caen, lo que deja riesgos de que los precios de la vivienda puedan repuntar.

más), mientras que una flexibilización de las condiciones financieras a medida que la Reserva Federal reduzca las tasas también

alimentar nuevas presiones sobre los precios. “Si la inflación repunta, la Reserva Federal

no tienen más opción que mantener elevadas las tasas de interés, tal vez reviviendo la

temores de una recesión que prácticamente han desaparecido”, dijo The Economist.

Resultados corporativos de EE. UU. (viernes):

Según FactSet, el crecimiento de las ganancias del cuarto trimestre para el

Se estima que el S&P 500 será +2.4%, lo que marcaría el segundo aumento consecutivo

cuarto de crecimiento interanual del índice. También observa que estas estimaciones han

estado cayendo a medida que nos acercamos a los informes del cuarto trimestre: en septiembre, los analistas esperaban que

La tasa de crecimiento de las ganancias del S&P 500 será del +8.1 % interanual. Antes de la temporada de resultados,

Los datos de FactSet muestran que 72 empresas del S&P 500 emitieron una guía negativa de EPS, 39

emitió una guía positiva para las EPS. De cara al futuro, una encuesta a más largo plazo de Reuters

concluye que los analistas esperan que las ganancias corporativas estadounidenses mejoren a un ritmo más fuerte

este año a medida que la inflación y las tasas de interés caen, aunque las preocupaciones en torno a

un crecimiento económico más lento nubla las perspectivas. La encuesta de Reuters dice que los analistas

Esperamos que las ganancias del S&P 500 aumenten un +11.1% este año después de un +3.1% en 2023. Pero

Los analistas quieren ver un crecimiento sólido de las ganancias para respaldar las elevadas valoraciones de las acciones.

que actualmente son alrededor de 19.8 veces las estimaciones de ganancias a 12 meses para el

S&P 500, significativamente por encima del promedio a largo plazo de alrededor de 15.6 veces.

“El mercado en los niveles actuales exige que las ganancias muestren

"Un fuerte crecimiento el próximo año", dijo Wells Fargo. En consecuencia, los analistas estarán atentos al informe de ganancias del cuarto trimestre en busca de señales sobre cómo las tasas más altas están impactando el

economía y ganancias corporativas. También será interesante ver cómo

Las opiniones de los analistas evolucionan después de las ganancias del cuarto trimestre, ya que algunos predicen que las ganancias del primer trimestre

debilitarse a un ritmo rápido.

PIB del Reino Unido (viernes):

Se espera que el PIB aumente +0.1% mensual en

noviembre (frente a la contracción del 0.3% observada en octubre, a pesar de que el consenso esperaba

un resultado sin cambios, el comunicado informó caídas en todos los sectores, con servicios

el principal contribuyente a las caídas. Esto, combinado con la negativa

Los datos del PIB del tercer trimestre han avivado algunas preocupaciones sobre una posible recesión en el segundo semestre de 3. Para

En la publicación de noviembre, los analistas de Investec señalan que su previsión del +0.2%

sería “demasiado pequeño para evitar una recesión técnica”, aunque tal recesión

Sería "tan suave como parece". En términos de los factores que impulsan un repunte en

producción, el escritorio cita un fuerte crecimiento del volumen de ventas minoristas, falta de NHS

las huelgas y el clima más frío provocaron un aumento de las necesidades de calefacción. Eso

Dicho esto, la subida podría verse limitada por la presión sobre los hogares y las empresas por parte de

tasas de interés más altas. Más allá del próximo lanzamiento, Investec espera resultados mediocres

Se espera que la actividad continúe durante el primer trimestre antes de recuperarse más tarde a medida que la inflación disminuya.

Desde una perspectiva de política monetaria, la próxima publicación probablemente tendrá

poca influencia en los precios de mercado para el BoE, y el MPC está más preocupado por

inflación de servicios y crecimiento salarial. Sin embargo, una liberación particularmente suave podría

ver cómo los mercados adelantan las expectativas actuales sobre el primer recorte de tipos del Banco de Inglaterra desde

Junio a mayo. Como punto de referencia, los mercados actualmente valoran alrededor de 120 puntos básicos de

recortes para fin de año.

Para más como este, echa un vistazo graznido.

- Distribución de relaciones públicas y contenido potenciado por SEO. Consiga amplificado hoy.

- PlatoData.Network Vertical Generativo Ai. Empodérate. Accede Aquí.

- PlatoAiStream. Inteligencia Web3. Conocimiento amplificado. Accede Aquí.

- PlatoESG. Carbón, tecnología limpia, Energía, Ambiente, Solar, Gestión de residuos. Accede Aquí.

- PlatoSalud. Inteligencia en Biotecnología y Ensayos Clínicos. Accede Aquí.

- Fuente: https://www.forexlive.com/news/week-ahead-cpi-releases-from-the-us-and-china-are-the-highlights-20240107/