Si cree que los precios de las viviendas son demasiado elevados, no sería el único.

Una nueva encuesta análisis de First American reveló que la asequibilidad de la vivienda es la más baja en más de tres décadas.

En otras palabras, comprar una casa no ha sido tan caro desde el siglo XX.

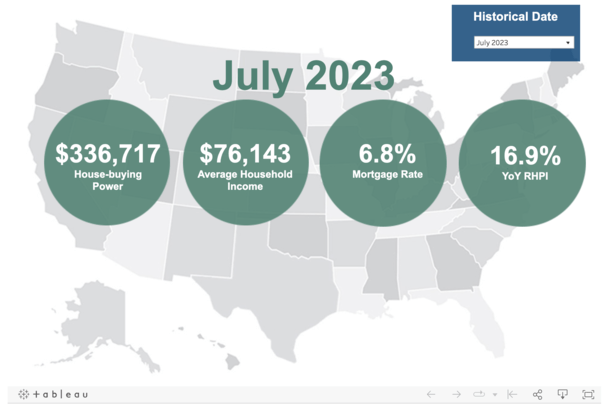

El índice de precios reales de la vivienda (RHPI) de la compañía de títulos y liquidación determina el poder adquisitivo de una vivienda utilizando el ingreso familiar medio, las tasas hipotecarias y los precios de la vivienda.

Y encontraron que los precios reales de la vivienda, ajustados por estos factores, aumentaron casi un 17 por ciento año tras año en julio.

Culpe a las tasas hipotecarias más altas y a los precios de las viviendas por la falta de asequibilidad

En cuanto a por qué la asequibilidad de la vivienda continúa erosionándose, es una combinación de factores.

La primera y más obvia cuestión es notablemente mayor. las tasas hipotecarias, con el precio de la hipoteca fija a 30 años ahora por encima del 7%, suponiendo puntos de descuento no se les paga.

Según Freddie Mac, las tasas de este programa de préstamos más popular han aumentado aproximadamente un 1% con respecto a los niveles del año anterior. First American fija el cambio anual en un aumento superior de 1.4 puntos porcentuales.

Y si nos alejamos un poco más, esta tasa de interés clave estaba en el rango del 3% a principios de 2022.

Así que las tasas de interés por sí solas han causado estragos en la asequibilidad de la vivienda y el poder adquisitivo de la misma.

Basta considerar un monto de préstamo de $400,000 a una tasa del 3% versus una tasa del 7%. Estamos hablando de un mes pago de capital e intereses de $1,686 frente a $2,661.

Eso es casi $1,000 basándose únicamente en el aumento de la tasa de interés. Luego hay que tener en cuenta impuestos a la propiedad más altos, primas de seguro más altas, etc., gracias a un precio de compra más alto.

Sí, a pesar de las tasas de interés más altas, los precios nominales de las viviendas también han aumentado año tras año.

Si bien la gente piensa lógicamente que hay una relación inversa con los precios de las viviendas y las tasas hipotecarias, esto no siempre es cierto.

Según First American, los precios nominales de las viviendas (no ajustados a la inflación) también aumentaron un 4% año tras año.

Esto significa que un posible comprador de vivienda se enfrenta a un precio de compra más alto y a una tasa hipotecaria significativamente más alta.

Y aunque los ingresos de los hogares aumentaron un 3.7% desde julio de 2022, no fue suficiente para compensar los mayores costos asociados con el aumento de las tasas y el aumento de los precios nominales de las viviendas.

Los precios reales de las viviendas están ahora por encima del pico de 2006

Si recuerda el año 2006, tal vez recuerde que los precios de las viviendas alcanzaron su punto máximo y luego comenzaron a caer.

En aquel entonces, los aumentos insostenibles de los precios de las viviendas fueron impulsados por financiación exótica.

Muchos préstamos hipotecarios se suscribieron a través de ingresos declarados or sin documentación alguna, mientras que los productos ofrecidos pueden haber sido opción ARM así como de otros hipotecas de tasa ajustable.

Además, el pago inicial típico era cero o cercano a cero, mientras que el relación préstamo-valor (LTV) a menudo era del 100% cuando se trataba de un refinanciamiento de hipotecas.

En otras palabras, los precios de las viviendas eran demasiado altos, los prestatarios tenían poco o ningún interés en el juego y muchos ni siquiera estaban calificados para ser propietarios de viviendas.

Sin el uso generalizado de una suscripción laxa, los precios de las viviendas no habrían podido seguir subiendo tanto como lo hicieron.

Como sabemos, el estallido de la burbuja inmobiliaria desencadenó la Gran Recesión, lo que provocó caídas de viviendas de dos dígitos y decenas de ventas al descubierto y ejecuciones hipotecarias.

Hoy en día, los precios de las viviendas no ajustados están un 53.7% por encima de los del pico de 2006, mientras que los precios reales son un 0.7% más altos que ese pico del boom inmobiliario.

Si bien esto podría ser motivo de preocupación, considere las nuevas reglas hipotecarias que surgieron de esa crisis.

La Regla de Capacidad de Pago/Hipoteca Calificada (Regla ATR/QM) esencialmente prohibió gran parte de lo que acabo de mencionar.

Hoy en día, los prestatarios deben estar plenamente cualificados a la hora de contratar una hipoteca, y la gran mayoría opta por una hipoteca a tipo fijo a 30 años.

Atrás quedaron los días de suscripción de ingresos declarados y amortización negativa. Eso hace que la situación actual sea más una crisis de asequibilidad que una burbuja inmobiliaria.

Se debe más a una falta de oferta que a una falta de financiación, sin suficiente inventario para satisfacer la demanda.

La vivienda está sobrevaluada a nivel nacional, pero algunos mercados siguen siendo asequibles

Como se señaló, el índice de precios reales de la vivienda (RHPI) de julio de 2023 aumentó aproximadamente un 17% respecto al año anterior.

Esto significaba que el precio de venta medio era de aproximadamente 345,000 dólares, mientras que el poder adquisitivo medio de una vivienda era de sólo 337,000 dólares.

Dado que el poder adquisitivo de una vivienda está por debajo del precio medio, significa que la vivienda está sobrevaluada. En un mundo ideal, debería estar en la mediana o por debajo de ella.

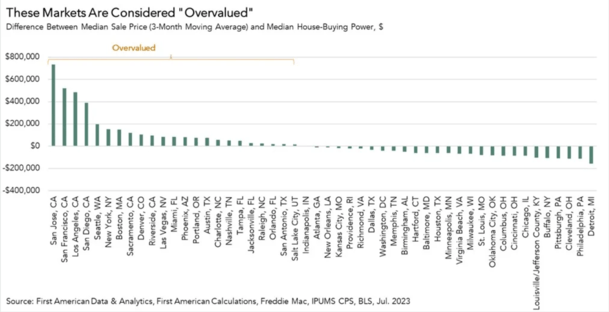

Sin embargo, eso se aplica al precio medio nacional de los bienes inmuebles. Sólo 24 de los 50 principales mercados seguidos por First American están sobrevalorados según esta medida.

Es cierto que ha empeorado con el tiempo, ya que en julio pasado sólo 15 mercados se consideraron sobrevalorados.

Por el momento, San José, California, es la zona metropolitana más sobrevalorada, con un precio de venta medio de casi 1,440,000 dólares y un poder adquisitivo de viviendas de sólo 700,000 dólares.

San Francisco y Los Ángeles también estaban bastante sobrevalorados según esta medida, aunque en menor grado.

Mientras tanto, todavía existen algunos mercados infravalorados, si puedes creerlo. Las áreas metropolitanas de Detroit, Filadelfia y Cleveland están infravaloradas en aproximadamente 126,000 dólares.

¿Cómo solucionamos el mercado inmobiliario inasequible?

Sabemos que los precios de las viviendas están fuera del alcance de muchos, pero ¿cómo lo solucionamos? Bueno, el índice de precios reales de la vivienda (RHPI) tiene en cuenta los precios de las viviendas, las tasas hipotecarias y los ingresos.

Entonces, si queremos que la vivienda sea más asequible, necesitamos alivio a través de esos tres elementos.

Esto significa que las tasas hipotecarias deben bajar, los precios de las viviendas deben bajar o los ingresos deben aumentar.

O obtienes alguna combinación de los tres, como un Caída del 1% en los tipos hipotecarios y un retroceso de los precios, lo que aumenta la asequibilidad.

El problema en este momento es Las tasas hipotecarias podrían ser más altas por más tiempo., y los precios de las viviendas son bastante rígidos debido a una gran falta de inventario (¿Por qué no hay casas en venta??).

Los ingresos tampoco parecen estar aumentando en una cantidad importante, lo que dificulta que los posibles compradores entren por la puerta.

Una excepción son las ventas de viviendas nuevas, que han dependido en gran medida de Reducciones temporales y permanentes de tasas hipotecarias. para abordar la parte de financiación.

Pero hay un número limitado de casas nuevas a la venta, y dichas ventas normalmente sólo representan el 10% del mercado total.

Esto explica la dinámica actual del mercado inmobiliario. En última instancia, no hay muchas viviendas existentes en el mercado, ni mucha demanda, ni muchas ventas.

Y hasta que algo cambie, probablemente este será el status quo.

Más información: ¿Por qué los precios de las viviendas son tan altos en este momento??

- Distribución de relaciones públicas y contenido potenciado por SEO. Consiga amplificado hoy.

- PlatoData.Network Vertical Generativo Ai. Empodérate. Accede Aquí.

- PlatoAiStream. Inteligencia Web3. Conocimiento amplificado. Accede Aquí.

- PlatoESG. Carbón, tecnología limpia, Energía, Ambiente, Solar, Gestión de residuos. Accede Aquí.

- PlatoSalud. Inteligencia en Biotecnología y Ensayos Clínicos. Accede Aquí.

- Fuente: https://www.thetruthaboutmortgage.com/home-prices-least-affordable-in-over-three-decades/