El Simposio del Instituto Monetario Digital (DMI), celebrado en Londres el 10 y 11 de mayo de 2023, reunió a expertos en moneda digital de más de 90 bancos centrales, reguladores, instituciones financieras y empresas de tecnología para discutir los últimos desarrollos en finanzas digitales.

Los asistentes tuvieron la oportunidad de conocer los últimos avances en finanzas digitales y hacer networking con expertos en la materia.

El simposio consistió en ocho sesiones que cubrieron varios aspectos de las finanzas digitales, como el diseño y la implementación de CBDC minoristas, el papel de las monedas estables y los tokens, los pagos transfronterizos y la regulación de activos digitales.

Pavlo Sidelov, fundador y director de tecnología de SDK.finance y autor del libro "El mundo de los pagos digitales: curso práctico", participó en el simposio y compartió sus ideas sobre el futuro de las CBDC.

Desafíos asociados con la implementación de CBDC

Sin duda, CBDC tiene un potencial significativo, y los bancos centrales de todo el mundo están explorando cada vez más la posibilidad de implementar CBDC minoristas.

Las monedas digitales tienen el potencial de servir como una herramienta poderosa en el camino hacia una sociedad sin efectivo y brindar una alternativa sólida a los esquemas de tarjetas dominantes como Visa o MasterCard en el espacio de pagos digitales.

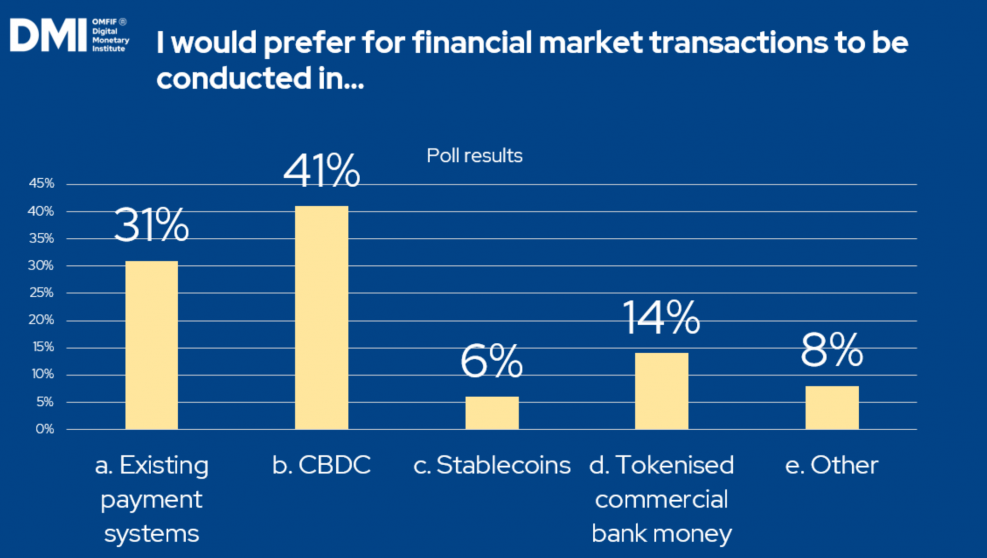

Una respuesta a la encuesta de los asistentes al simposio DMI 2023.

Fuente: Instituto Monetario Digital

Sin embargo, los bancos centrales enfrentan numerosos desafíos técnicos y regulatorios al desarrollar e implementar una CBDC.

Su principal objetivo en este contexto es garantizar la disponibilidad de dinero del banco central para los consumidores en la economía moderna. La estabilidad del sistema monetario y financiero respaldado por el dinero seguro del banco central es fundamental, especialmente dados los riesgos crediticios y de liquidez asociados con el dinero privado.

Estabilidad financiera

En términos de estabilidad financiera, la introducción de monedas digitales que conducen a un cambio de depósitos bancarios a CBDC y monedas estables puede conducir a tasas de préstamo más altas.

Los bancos centrales enfrentan el desafío de atender no solo a otros bancos sino también a los consumidores individuales. Tradicionalmente, los bancos centrales han interactuado principalmente con los bancos y no están familiarizados con el mercado de consumo individual y su dinámica. Para adoptar con éxito las monedas digitales, deberán reevaluar sus operaciones y obtener una comprensión más profunda de este mercado y su interconexión.

Regulación

Todavía queda mucho por hacer para que los bancos centrales brinden claridad al espacio de las monedas digitales. La necesidad de desarrollar un marco regulatorio es ahora el centro de atención.

La dificultad es que los reguladores deben responder a los cambios constantes en el espacio de pagos digitales y lograr un equilibrio entre mantener la estabilidad y fomentar la innovación y los beneficios asociados.

Otro factor que se suma a la complejidad es el hecho de que cada banco central debe desarrollar su propio marco regulatorio y luego garantizar la interoperabilidad en los pagos transfronterizos a nivel internacional.

Sin embargo, a pesar de que la regulación de activos digitales todavía está evolucionando, ha quedado claro que los reguladores se están tomando en serio los problemas legales.

Privacidad y seguridad

Tras la barrera regulatoria, la ciberseguridad es otro obstáculo importante a superar en las finanzas digitales.

Crecen las preocupaciones entre los consumidores individuales, que temen que la introducción de las CBDC pueda conducir a un futuro en el que cada microtransacción o compra realizada con moneda digital sea o pueda ser rastreada, a diferencia de las transacciones en efectivo.

Para abordar las preocupaciones de privacidad relacionadas con el dinero programable patrocinado por el gobierno, es fundamental priorizar la seguridad del sistema y garantizar que los gobiernos o los bancos centrales no inicien funciones programables. Mantener la integridad del sistema es de suma importancia.

Tecnología

La fase de desarrollo tecnológico de una CBDC minorista es inmensamente importante debido a su papel central en el sistema financiero. Construir un ecosistema dedicado es esencial para facilitar la funcionalidad de la moneda digital, el procesamiento de transacciones, los pagos y la transferencia de dinero.

Los bancos centrales suelen carecer de experiencia en esta área, lo que puede requerir la participación de expertos y soluciones técnicas.

Se enfatizó que el libro mayor central para las CBDC debe cumplir con criterios estrictos que incluyen una sólida protección de datos y capacidades de alto rendimiento. Sin embargo, es fundamental lograr un equilibrio entre brindar garantías de seguridad y mantener la velocidad de las transacciones.

Si bien la tecnología de registros distribuidos puede contribuir a la descentralización, también conlleva el riesgo de una complejidad técnica innecesaria. Por lo tanto, puede resultar beneficioso explorar estrategias alternativas de gestión de datos que ofrezcan beneficios de descentralización similares.

SDK.finance core ledger software y su potencial CBDC

Como proveedor de software FinTech y PayTech, SDK.finance está al tanto de los desarrollos en el espacio CBDC, ya que creo que este es el dinero del futuro y quiero que mi empresa sea parte de él.

En octubre de 2022, el equipo de SDK.finance obtuvo el segundo lugar en el CBDC Hackathon 2022, organizado por Barclay's Rise en Londres. Presentaron un prototipo completamente interactivo que abordó los desafíos de codificación de CBDC y demostró las capacidades de su solución.

El prototipo fue construido sobre la Plataforma SDK.finance Core Ledger, que sirve como base para la contabilidad transaccional y admite capacidades de múltiples activos/múltiples monedas. Incluye entidades clave como cuentas, bancos y clientes. Estas funciones permiten una integración perfecta con cualquier capa de CBDC y agilizan las operaciones relacionadas con las cuentas de moneda digital.

Básicamente, nuestra capa de libro mayor se puede integrar en cualquier sistema bancario central y proporcionar un ecosistema para que operen las monedas digitales. En otras palabras, proporciona un entorno para instrumentos de pago digitales, permitiendo la creación de cuentas CBDC, la carga de fondos a través de tarjetas o transferencias bancarias (con dinero fiduciario), transferencias en moneda digital o pagos en el sitio web POS.

Estamos listos y ansiosos por ingresar al campo de las monedas digitales e invitamos a las instituciones que enfrentan los desafíos de la tecnología CBDC a cooperar con nosotros.

- Distribución de relaciones públicas y contenido potenciado por SEO. Consiga amplificado hoy.

- PlatoAiStream. Inteligencia de datos Web3. Conocimiento amplificado. Accede Aquí.

- Acuñando el futuro con Adryenn Ashley. Accede Aquí.

- Compra y Vende Acciones en Empresas PRE-IPO con PREIPO®. Accede Aquí.

- Fuente: https://sdk.finance/key-cbdc-insights-from-the-global-digital-monetary-institute-symposium/