Hoy, lunes 22 de mayo, es un día muy importante para la adquisición de Activision Blizzard King (ABK) por parte de Microsoft. Esta es la fecha de cierre legalmente más temprana posible desde una perspectiva estadounidense. La situación de EE. UU. es tan clave porque, como demostró la adquisición de Grail por parte de Illumina, la única forma 100 % confiable de evitar una fusión entre EE. UU. y EE. UU. es una orden judicial de EE. UU. no le importaban los reguladores del mundo). Esto se debe a que violar una prohibición de un tribunal de EE. UU. puede dar lugar a sanciones penales.

A partir de hoy, Microsoft es gratuita, para cerrar el trato. No gratis sin riesgos financieros, políticos y reputacionales. Pero, para decirlo sin rodeos, nadie irá a la cárcel por eso.

no digo microsoft seguirá iniciar el proceso de cierre hoy–no porque no pudieran, sino porque todavía hay tiempo bajo el actual acuerdo de fusión: más de un mes para seguir avanzando y minimizar esos riesgos financieros, políticos y de reputación. Y tienen impulso ahora, lo que sugiere que habrá más buenas noticias. Aún así, no subestimemos la importancia de esta fecha. Desde el anuncio de la fusión en enero de 2022, este es el primer día en el que los responsables de la toma de decisiones de Microsoft se ponen a trabajar y tienen una elección importante. es solo su decisión de activar o no el proceso de cierre del trato, como Macquarie, uno de los bancos de inversión más grandes del mundo (Wikipedia página), recomienda oficialmente– o tomarse más tiempo porque parece prudente.

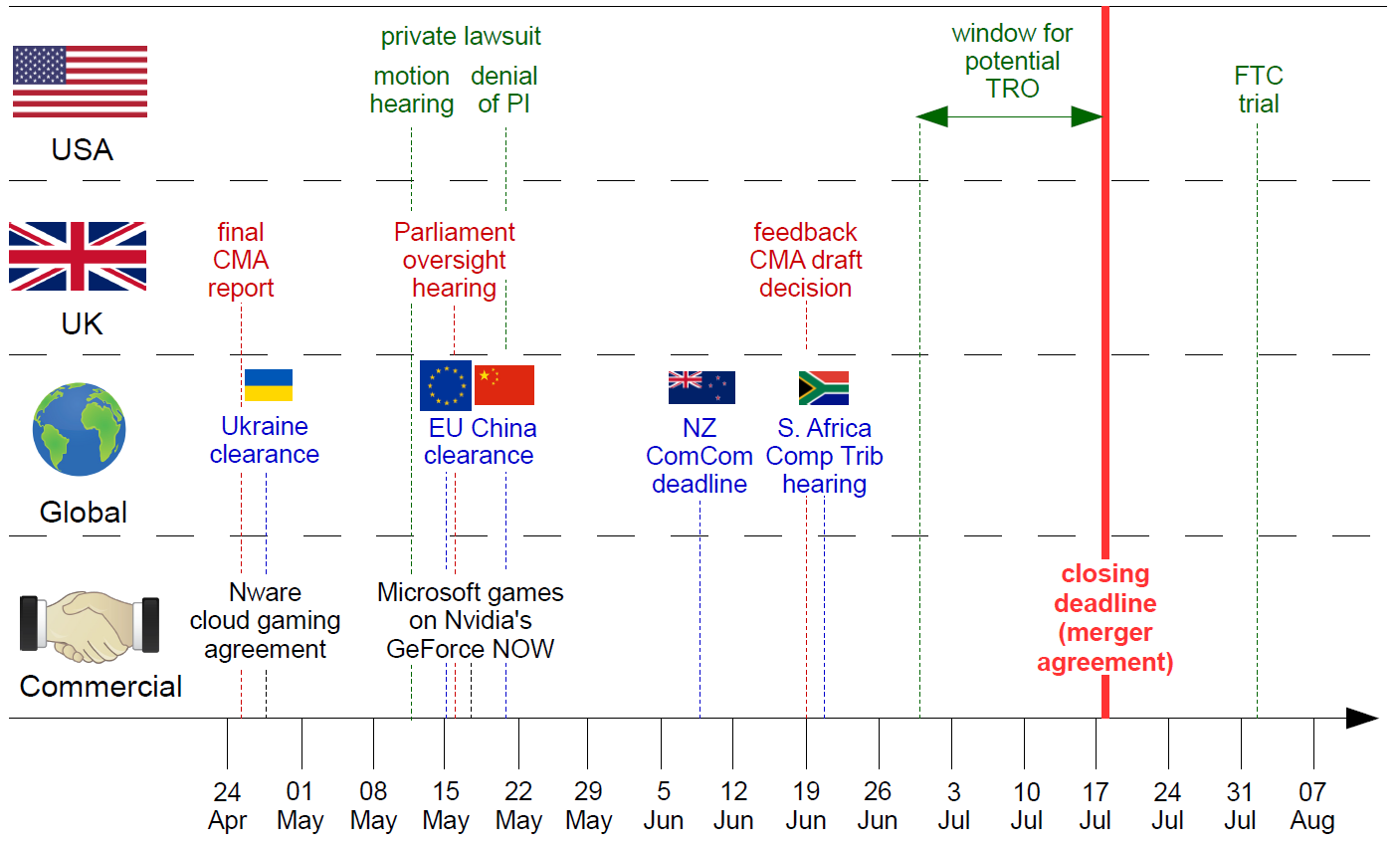

Entonces, veamos cómo están las cosas, ya que la semana pasada estuvo increíblemente llena de acontecimientos, y lo que sigue (haga clic en la imagen para ampliarla):

Con La Comisión Europea al igual que Administración Estatal de Regulación del Mercado de China (SAMR) Habiendo liquidado la transacción la semana pasada, el acuerdo ha sido aprobado por 38 países con una población total de 2.37 millones de personas y un Producto Interno Bruto agregado de 42 billones de dólares, con una advertencia sobre Sudáfrica que también se refleja en mi gráfico de línea de tiempo (el regulador recomendó autorización incondicional, y normalmente ese es el resultado, pero formalmente es un proceso de dos pasos como en Brasil y el último paso procesal está programado para el 21 de junio).

El tamaño de la población agregada de esos países es más de 35 veces mayor que el del Reino Unido, y el PIB agregado es más de 13 veces mayor que el del Reino Unido.

No solo el proceso sudafricano sigue técnicamente en curso, sino también algunos otros procesos regulatorios. Países de los que somos podrían escuchar en los próximos días y semanas incluyen, entre otros, Nueva Zelanda (fecha límite: 9 de junio), Corea del Sur, Canadá y Turquía. En Australia, el proceso está actualmente en espera, pero el reloj se reiniciará en algún momento.

De hecho, técnicamente el proceso todavía está abierto en el Reino Unido: como Reportado en Twitter, aún no se ha tomado la decisión final porque el disparate que sacaron el 26 de abril fue solo un informe final. La CMA ahora está aceptando comentarios hasta el 19 de junio para su proyecto de decisión final. Si bien esto normalmente solo representaría una formalidad, mientras tanto, la CMA puede darse cuenta de que una decisión basada en el informe irracional del Grupo de Investigación no sería defendible en los tribunales, y también veo dinámicas políticas en el Reino Unido que sugieren que la CMA necesita una estrategia de salida. . El liderazgo de la CMA tuvo un viaje difícil en un comité parlamentario, donde el presidente de la CMA reconoció que “el gobierno tiene palancas” si la CMA ignora la política del gobierno. Al día siguiente, el Ministro de Hacienda del Reino Unido (posiblemente la persona número 2 en el gobierno del Reino Unido) hizo una "excavación" en la CMA según el Times (un periódico que en parte ha brindado a los extremistas anticorporativos una plataforma para comentar sobre esto). trato). Además, City AM, el principal diario financiero del área de Londres (a diferencia del Financial Times, que tiene su sede en Londres pero es una publicación internacional), publicó un artículo de opinión que critica duramente a la CMA.

Perder la apelación en este caso de alto perfil sería el peor escenario para el liderazgo de la CMA, pero antes de eso, la CMA no puede estar interesada en arriesgarse a que el acuerdo se cierre de todos modos.

En una nota a los clientes, Macquarie escribió que cerrar el trato ahora a pesar de la objeción de la CMA “daría lugar a una batalla legal con la CMA, pero creemos que vale la pena pelearla, ya que sienta un precedente para que una empresa adquisitiva permita que un país bloquee una Acuerdo de $ 75 mil millones “.

En términos financieros, el riesgo hipotético sería de decenas de miles de millones, pero las multas tendrían que ser proporcionales a la conducta en cuestión, y si se anula la decisión de la CMA, no hay base para nada, al menos no para una gran bien. Hasta el momento, la multa récord de la CMA fue de $50 millones (impuesta a Meta por no mantener suficientemente separada a una empresa adquirida). Por el contrario, la tarifa de ruptura bajo el acuerdo de fusión con Activision Blizzard es de $ 3 mil millones, y hay inversores activistas a quienes les gustaría que ABK la cobre. Además, es imposible saber hoy qué esperarían los accionistas de ABK a cambio de una extensión del acuerdo de fusión.

No se trata solo de dinero, y es por eso que Macquarie también analiza las desventajas de manera integral: si Microsoft abandona el trato, paga $ 3 mil millones y le resultará difícil realizar cualquier otra adquisición importante hasta que cambie la marea regulatoria en algunos lugares. Agregaría otro problema: parecería que Microsoft hubiera intentado realizar una adquisición con fines anticompetitivos, y los reguladores aparentemente valientes frustraron el plan. En realidad, es un acuerdo favorable a la competencia que estimula la competencia entre las grandes corporaciones en algunos mercados, en beneficio de los consumidores, los trabajadores y las pequeñas empresas (creadores de juegos y otros desarrolladores de aplicaciones, empresas de transmisión como Nvidia y Boosteroid que están totalmente a favor del acuerdo). aunque la CMA afirma entender su mercado mejor que ellos).

Otro efecto negativo de la "caving" sería que Microsoft se convertiría en un "objetivo fácil" para los celosos reguladores no solo en fusiones sino también en casos de conducta unilateral.

Los reguladores no pueden simplemente exigir que los adquirentes respeten la ley, sino que deben hacerlo en primer lugar. Vivimos tiempos en los que algunos reguladores van demasiado lejos. Obviamente, a pesar de las razones válidas por las que Macquarie sugiere cerrar el trato a pesar de la objeción de la CMA, Microsoft no querría parecer ilegal y no querría quemar los puentes para siempre con los reguladores.

El gráfico de línea de tiempo que mostré más arriba indica que todavía hay tiempo para avanzar más y potencialmente encontrar una solución con la CMA. Con la FTC, parece que no hay posibilidad de que funcione a corto plazo. Según MLex, Microsoft volvió a ofrecer remedios conductuales a la FTC (después de la decisión de la UE), pero fue en vano. I compartí mis pensamientos sobre eso en Twitter. Es posible que Microsoft supiera que la FTC no iba a ser receptiva, pero tuvo que intentarlo con miras a los próximos pasos.

¿Qué pasa con los EE.UU.?

Es mucho más un problema psicológico-político que legal que la FTC no autorizó el trato. La FTC ahora está en contra de cualquier fusión importante, presenta demanda tras demanda y pierde todo el tiempo. Pero la FTC y la CMA están tratando de cubrirse mutuamente: la CMA les dice a los políticos del Reino Unido que no está sola en esto porque la FTC está demandando para bloquear el acuerdo, y la FTC puede decir en los EE. UU. que un regulador extranjero también se opone a la transacción.

Si el Grupo de Investigación de la CMA no hubiera recomendado una decisión de prohibición, el proceso de cierre del trato ya podría iniciarse hoy o la FTC ya habría presentado una moción para una orden de restricción temporal y una orden judicial preliminar la semana pasada después de la autorización de la UE. A ningún regulador le gusta ser el último en pie, pero es importante comprender la diferencia entre la demanda de la FTC y el informe final de la CMA: lo más probable es que la FTC no gane una orden judicial preliminar y luego el acuerdo podría cerrarse, aunque la FTC podría seguir luchando y teóricamente, después de varios años, podría haber una desinversión forzosa. La CMA ya podría (sobre la base de una orden provisional) imponer multas ahora si el trato se cerrara a pesar de su objeción.

El viernes, la jueza Jacqueline Scott Corley del Tribunal de Distrito de los Estados Unidos para el Distrito Norte de California negó una medida cautelar que buscaban los abogados de demanda colectiva. Para darle al tribunal tiempo suficiente para adjudicar esa moción, Microsoft se comprometió a no cerrar el trato antes de hoy (22 de mayo). Microsoft reconoció en una audiencia del 12 de mayo que hubiera sido muy difícil cerrar en ese momento, pero tampoco se comprometió a una extensión (y después de esa audiencia, la UE y China aprobaron el trato). La jueza Corley emitió su decisión el viernes por la noche, el último día hábil antes de la fecha de cierre más temprana posible.

Entonces, si Microsoft le dijera a la FTC ahora que el cierre del trato es inminente, la FTC tendría que solicitar una orden judicial que impida que se cierre el trato. Señalaría la decisión de la CMA, pero eso no sería muy persuasivo. No creo que la FTC gane una orden judicial preliminar. Pero si un juez que aún no está familiarizado con el asunto tuvo que tomar una decisión sobre una orden de restricción temporal (TRO) dentro de unas pocas horas, entonces existe la posibilidad de que el statu quo se conserve por otras dos semanas (después de lo cual una TRO o tiene que ser reemplazado por un PI o desaparece, en ausencia del consentimiento de la parte obligada a ser sancionado por más tiempo).

Es por eso que mi gráfico de línea de tiempo indica una posible ventana de TRO: dado el feriado del XNUMX de julio, creo que Microsoft tendría que iniciar el proceso a fines de junio para que la corte tenga dos semanas para decidir si es necesario. De lo contrario, una TRO podría extenderse más allá de la fecha de cierre del acuerdo de fusión actual.

Por supuesto, las partes también podrían extender ese acuerdo. Eso les daría tiempo suficiente para derrotar a la CMA en el Tribunal de Apelaciones de Competencia (el estándar de revisión es exigente, pero no es un obstáculo insuperable, y en la prisión preventiva, la CMA tendría que decidir de acuerdo con la orientación del CAT). También podrían tratar de defenderse en el tribunal interno de la FTC, que estadísticamente no es un campo de juego nivelado, por decirlo suavemente. Dado lo débiles que son los argumentos de la FTC, podría ser uno de esos raros casos en los que la FTC pierde ante su propio juez, pero también podría ser otro caso más en el que la FTC gana en su propio tribunal solo porque no es un tribunal independiente. . Además, incluso si la FTC pierde en su propia corte, los comisionados, los mismos que decidieron entablar esa demanda, podrían decidir bloquear el acuerdo de todos modos. Ese proceso es controvertido, y la Corte Suprema abrió la puerta a los desafíos constitucionales en la corte federal con su reciente Axon decisión.

Si Microsoft no cierra el trato a mediados de julio y primero espera una decisión del CAT, existiría un riesgo significativo de "bloqueo" durante un período prolongado de tiempo. Llevaría tiempo hasta que se emitiera un fallo del CAT, luego la CMA podría tomar su tiempo en prisión preventiva, y si tuvieran que esperar a que un tribunal federal de apelaciones en los EE. UU. anulara una decisión final de la FTC, eso podría demorar hasta fines de 2024, si no más. Podría haber una ventana para cerrar el trato antes de que concluya el proceso de EE. UU., pero no hay garantía.

Al observar todos los riesgos para todos los involucrados, este es un caso claro para un acuerdo entre Microsoft y la CMA. Para la CMA, un escenario en el que intentaría, pero prácticamente fallaría, bloquear una fusión, y luego probablemente perdería en los tribunales, sería terrible. Incluso si el acuerdo no se cerrara ahora, pero Microsoft y ABK al menos se tomaran el tiempo para obtener una decisión CAT, la CMA podría perder mucha credibilidad e influencia. Imagine una futura audiencia de supervisión parlamentaria en la que el liderazgo de la CMA tendría que defender sus acciones, creando una situación en la que la UE y China están más abiertos a los negocios que el Reino Unido, después de haber demostrado que estaban equivocados.

El trato podría cierre en cualquier momento, pero dentro de un mes, la posición de Microsoft probablemente será aún más fuerte. En ese momento, sin embargo, se acercarán a la ventana potencial de TRO que puede ver en mi gráfico de línea de tiempo más arriba. Las próximas semanas serán interesantes, pero dentro de un mes las cosas podrían realmente calentarse, a menos que las partes prefieran extender el acuerdo de fusión y probar que la CMA está equivocada en el CAT antes de cerrar el trato.

Si bien un informe de los medios británicos sugirió hace unas semanas que la apelación se presentaría en cuestión de días, no ha aparecido en el sitio web de la corte ni ha habido ningún anuncio.

La CMA revisó sus conclusiones provisionales después de que se señalara un claro error. Tal vez los comentarios y aportes que recibirá la CMA en las próximas semanas abrirán la puerta a una decisión correcta y una solución constructiva. Si no, me gustaría ver a Microsoft hacer lo que Macquarie considera una elección perfectamente racional. Esa es solo mi preferencia personal.

Siga a @FOSSpatents en Twitter

Siga las patentes de FOSS en LinkedIn

LinkedIn es la plataforma recomendada si prefiere centrarse en temas de patentes, mientras que @FOSSpatents cada vez más Los Tweets sobre antimonopolio.

Comparte con otros profesionales a través de LinkedIn:

- Distribución de relaciones públicas y contenido potenciado por SEO. Consiga amplificado hoy.

- PlatoAiStream. Inteligencia de datos Web3. Conocimiento amplificado. Accede Aquí.

- Acuñando el futuro con Adryenn Ashley. Accede Aquí.

- Compra y Vende Acciones en Empresas PRE-IPO con PREIPO®. Accede Aquí.

- Fuente: http://www.fosspatents.com/2023/05/as-of-today-microsoft-could-consummate.html