Resumen Ejecutivo

- El mercado experimentó una violenta liquidación la semana pasada, lo que hizo que los precios de BTC estuvieran por debajo de los 25 dólares y puso fin a un período de volatilidad históricamente baja.

- El mercado ha estado analizando varios modelos importantes de soporte de precios, poniendo a los alcistas en desventaja.

- Un factor principal parece ser la pérdida de apalancamiento en el mercado de derivados, donde se liquidaron más de 2.5 millones de dólares en intereses abiertos en tan solo unas horas.

- Los mercados de opciones han revalorizado drásticamente las primas de volatilidad desde sus mínimos históricos, aunque el interés abierto se mantiene notablemente estable.

- Los mercados al contado siguen siendo relativamente "muy pesados", con más del 88.3% de la oferta de los titulares a corto plazo ahora con pérdidas no realizadas.

- Introducimos un indicador experimental receptivo que ayuda a identificar puntos de inflexión en la rentabilidad y la tendencia del mercado.

Daños técnicos

El mercado de activos digitales experimentó una violenta liquidación la semana pasada, lo que marcó un final dramático a la agotadora falta de volatilidad que dominó desde julio. Como cubrimos en las dos últimas ediciones (WoC 32, WoC 33), la acción del precio de BTC había alcanzado algunos de los niveles de volatilidad más bajos registrados, y los mercados de opciones en particular habían descartado en gran medida la posibilidad de una volatilidad a la baja significativa.

Después de varias semanas cotizando justo por encima de los $ 29.3 mil, los precios de BTC se dispararon a la baja, cortando varios promedios móviles a largo plazo, incluidos el de 111 días, el de 200 días y el de 200 semanas. Con el mercado cerrando la semana en alrededor de 26.1 mil dólares, esto representa una pérdida significativa de soporte del mercado, y los alcistas ahora tienen mucho trabajo por delante.

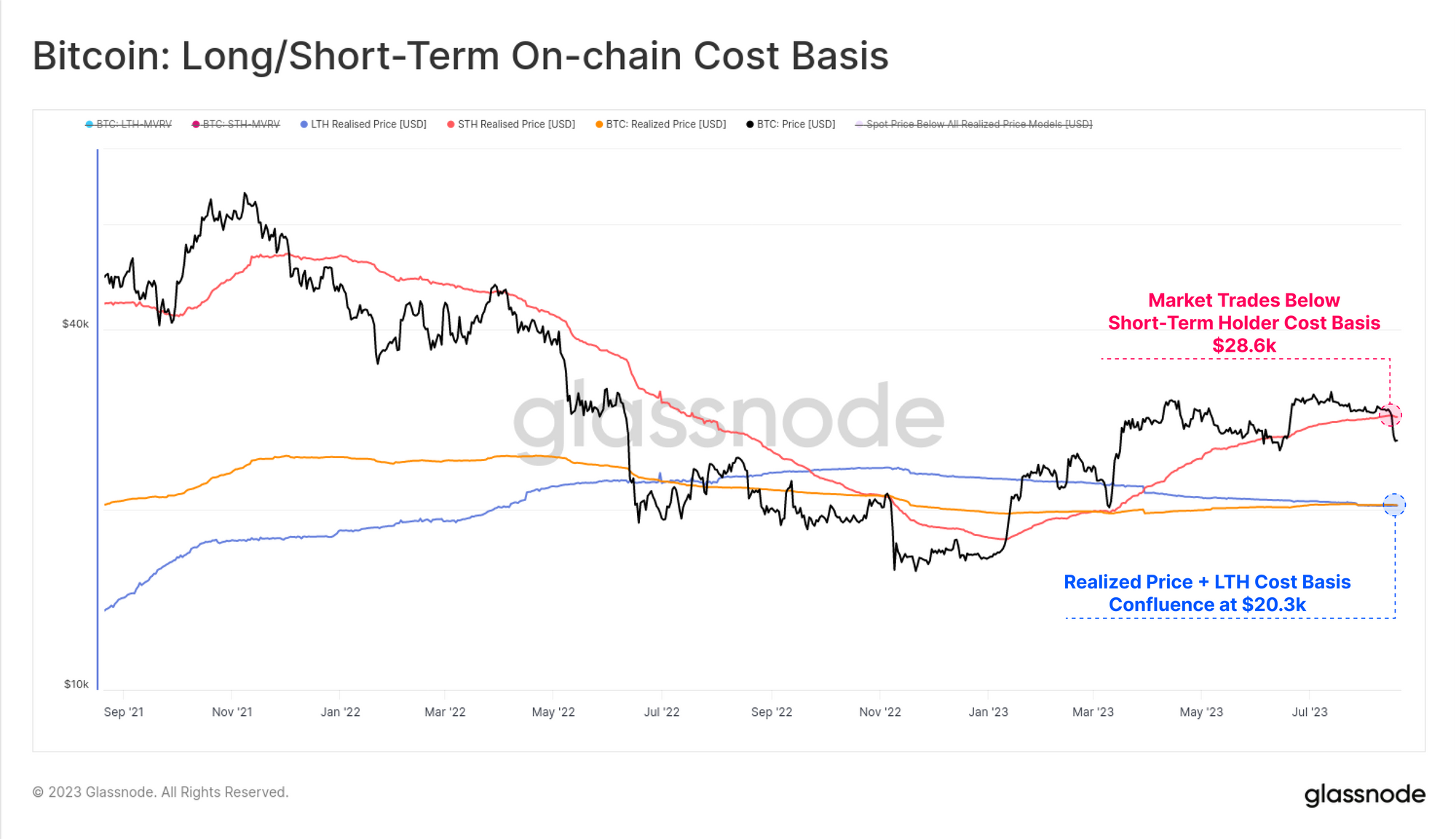

La liquidación también empujó los precios por debajo de la base de costos del tenedor a corto plazo, un modelo de precios en cadena que históricamente ha brindado soporte durante fuertes tendencias alcistas. Con el precio realizado y la base del costo del tenedor a largo plazo cotizando a cierta distancia por debajo de ($ 20.3 mil), esto coloca al mercado en una posición algo precaria desde un punto de vista psicológico.

Como notamos la semana pasada (WoC 33), la oferta mantenida por la cohorte de tenedores a corto plazo es algo "alta", y una mayoría significativa tiene una base de costos superior a $ 29.0. Este es un tema que volveremos a abordar más adelante en esta edición.

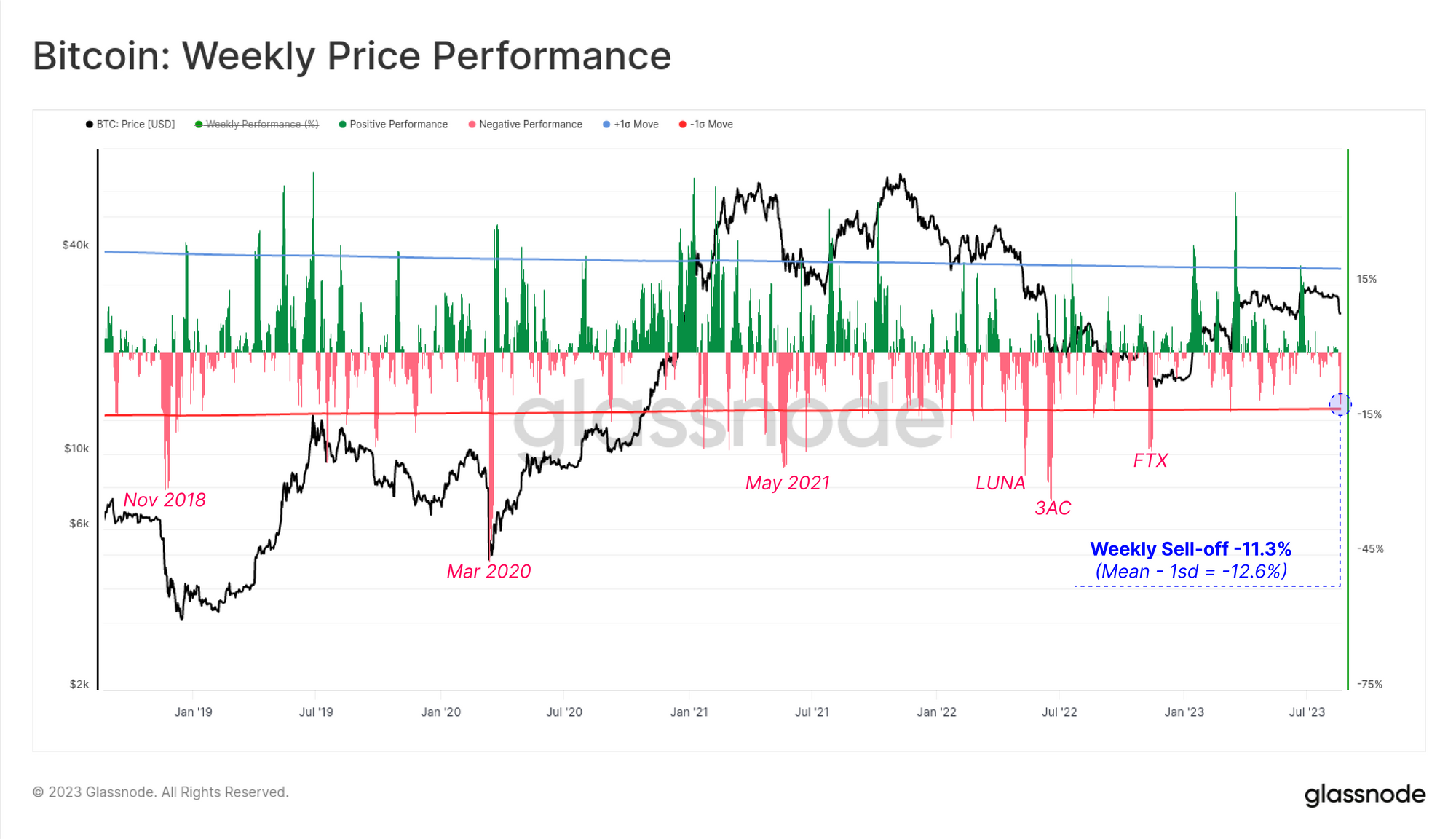

La acción del precio semanal cayó un -11.3%, lo que es una caída significativa, pero no la más significativa de los últimos años. Este rendimiento está ligeramente por debajo del movimiento de una desviación estándar a largo plazo del -12.6%, un nivel que se superó durante los principales eventos de capitulación, como los eventos de colapso de FTX, 3AC y LUNA.

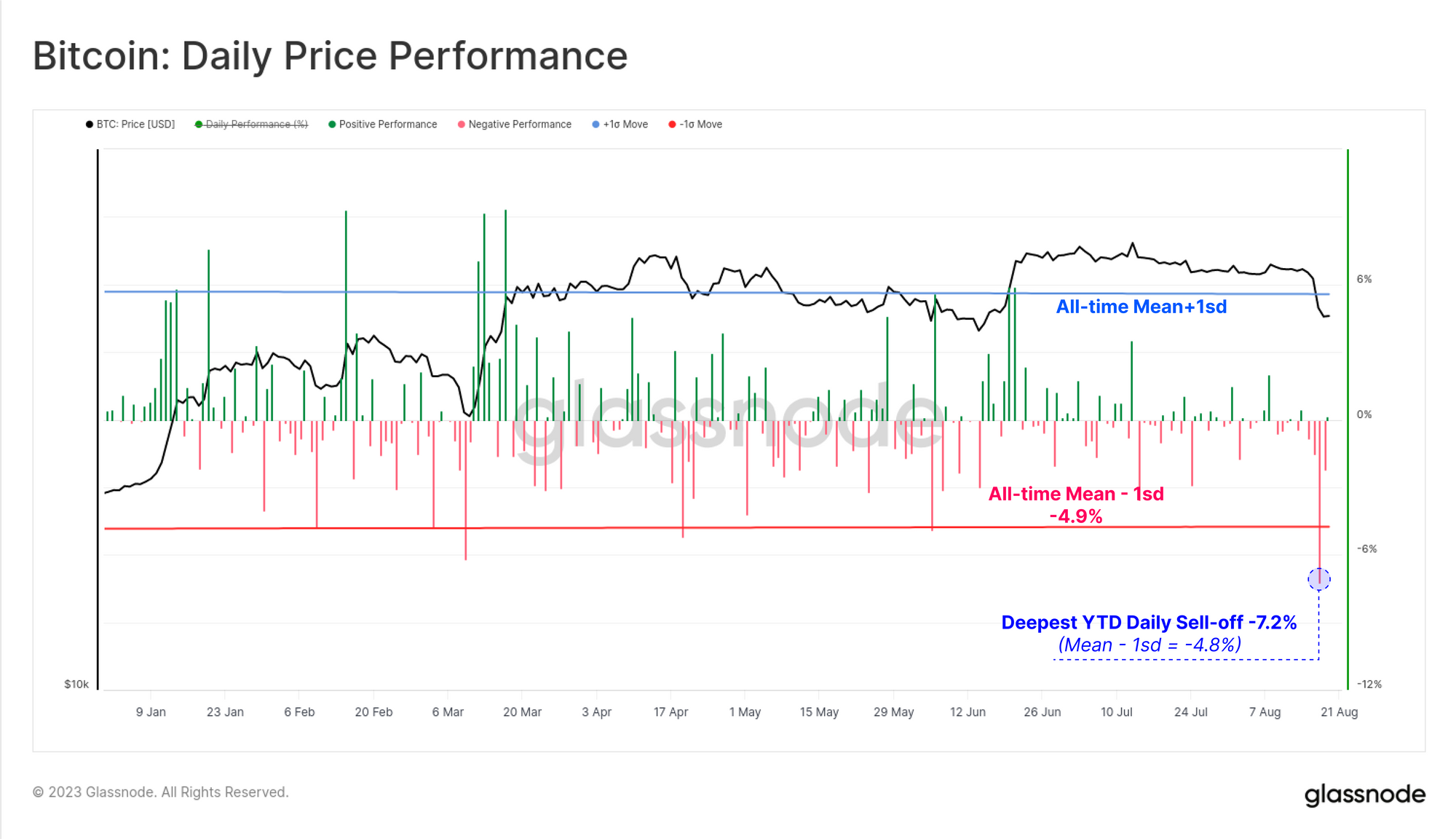

Sin embargo, a nivel diario, esta es la mayor liquidación diaria del año hasta la fecha, cayendo un -7.2% respecto al 17 de agosto. Esto superó un movimiento a la baja de una desviación estándar, tomando a los alcistas con la guardia baja.

📊

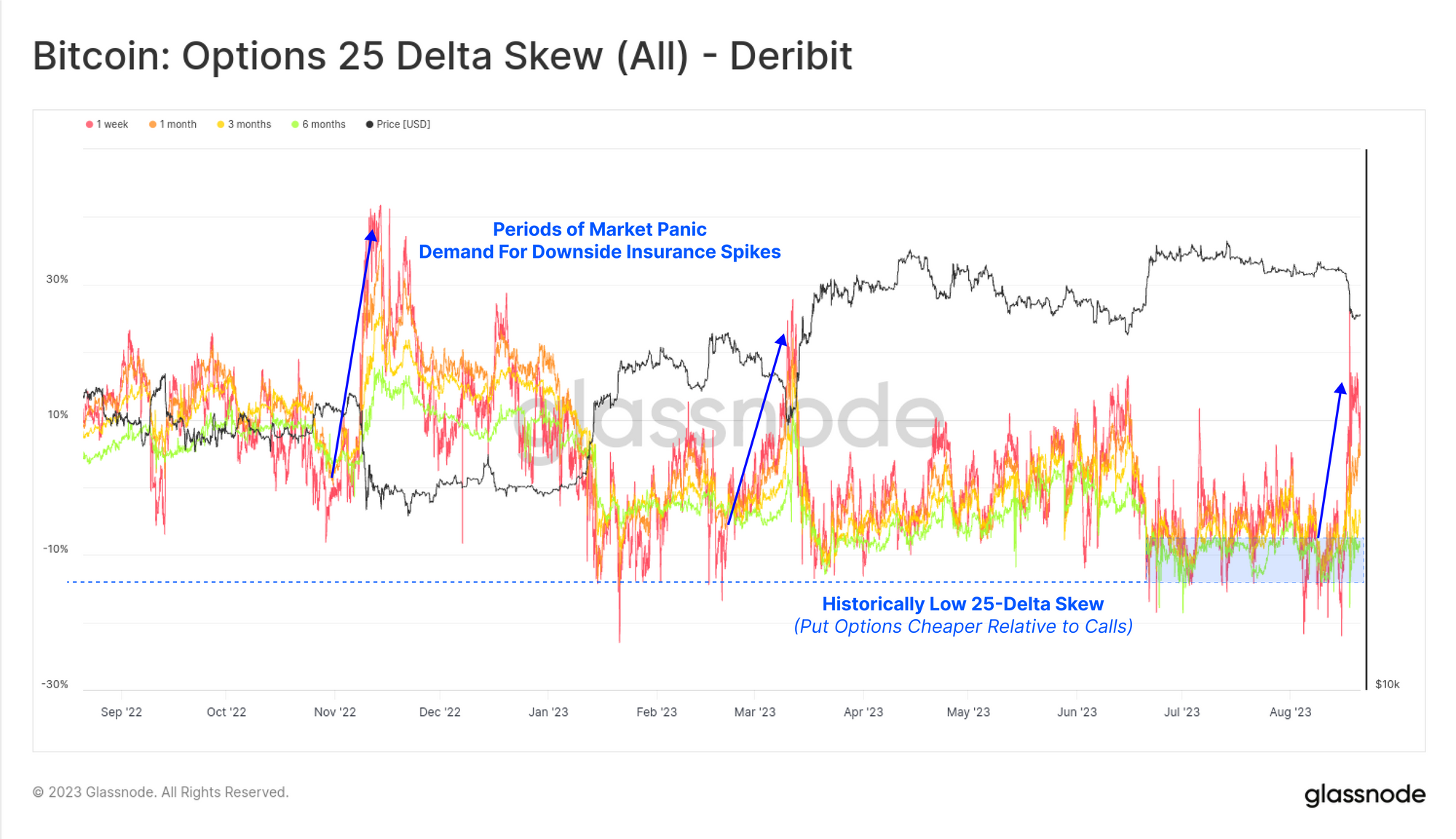

Volatilidad de reprecio de opciones

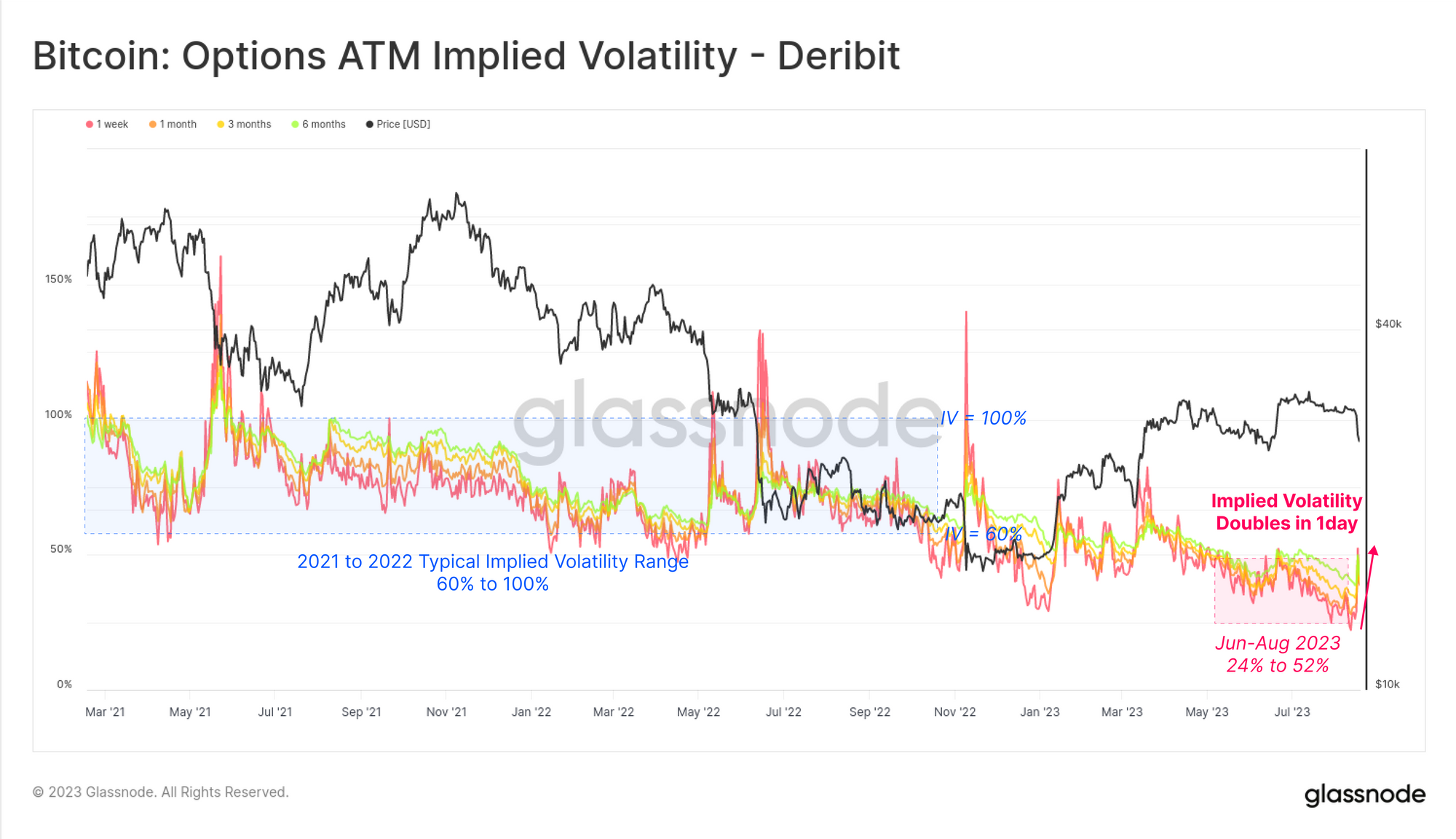

La volatilidad implícita en los mercados de opciones había alcanzado mínimos históricos al comienzo de la semana, cotizando un 50% por debajo de la línea de base a largo plazo observada durante 2021-22. Por supuesto, cuando comenzó la liquidación de esta semana, la volatilidad cambió rápidamente de precio. La volatilidad implícita se duplicó con creces en el caso de los contratos a corto plazo con vencimiento a finales de septiembre.

Las opciones de venta, naturalmente, experimentaron la revalorización más pronunciada, con 25-Delta Skew revirtiéndose por completo, repuntando desde mínimos históricos del -10% a más del +10%. En general, los operadores de opciones se vieron sacudidos violentamente de su sueño, viéndose obligados a reevaluar las expectativas de volatilidad en el futuro.

Curiosamente, el interés abierto tanto para las opciones de compra como de venta se mantuvo sorprendentemente estable, con muy poco cambio neto dada la explosiva acción del precio. Esto sugiere que, si bien es probable que se haya valorado mal la volatilidad, no hubo mucho desapalancamiento forzado en los mercados de opciones.

Un desarrollo que destacamos en WoC 32 es que la magnitud del interés abierto en los mercados de opciones de Bitcoin ahora es comparable a los mercados de futuros, lo que significa que los analistas deberían vigilar de cerca ambos.

📊

El volumen de comercio de opciones se disparó aún más, aumentando en más de un 200 % hasta alcanzar los 620 millones de dólares al día para las llamadas y los 326 millones de dólares al día para las opciones de venta. Queda por ver si este régimen de elevada volatilidad se mantiene o si el entorno de baja liquidez predominante vuelve a convertirse en un mercado de poco entusiasmo.

Liquidación de futuros

A diferencia de los mercados de opciones, los operadores de futuros experimentaron un importante evento de desapalancamiento que tiene notables similitudes con el colapso de FTX. Aunque de menor escala, en un solo día se cerraron contratos de futuros perpetuos por valor de más de 2.5 millones de dólares. Esto representa una caída del -24.5% y una eliminación completa de todo el apalancamiento acumulado entre julio y agosto.

Se liquidaron y cerraron forzosamente un total de 230 millones de dólares en posiciones largas en unas pocas horas, lo que constituye el mayor evento de liquidación desde el colapso de LUNA en mayo de 2022. Este evento de liquidación fue mayor en magnitud que la contracción corta que inició el repunte de 2023 en enero. , lo que sugiere que puede tener potencial para cambiar la tendencia.

Los mercados de futuros también experimentaron una dislocación negativa debido a las ventas forzadas, lo que llevó los precios de futuros muy por debajo del índice del mercado al contado. Las tasas de financiación se volvieron negativas para crear un incentivo para que los creadores de mercado abrieran posiciones largas y arbitraran diferenciales de precios.

Esta es la tasa de financiación negativa más profunda desde la liquidación de marzo hasta los 19.8 dólares, aunque la dislocación de la semana pasada es de menor magnitud. En general, esto sugiere que la acumulación de apalancamiento y el posterior desapalancamiento en los mercados de futuros fue un factor principal que impulsó esta liquidación.

📊

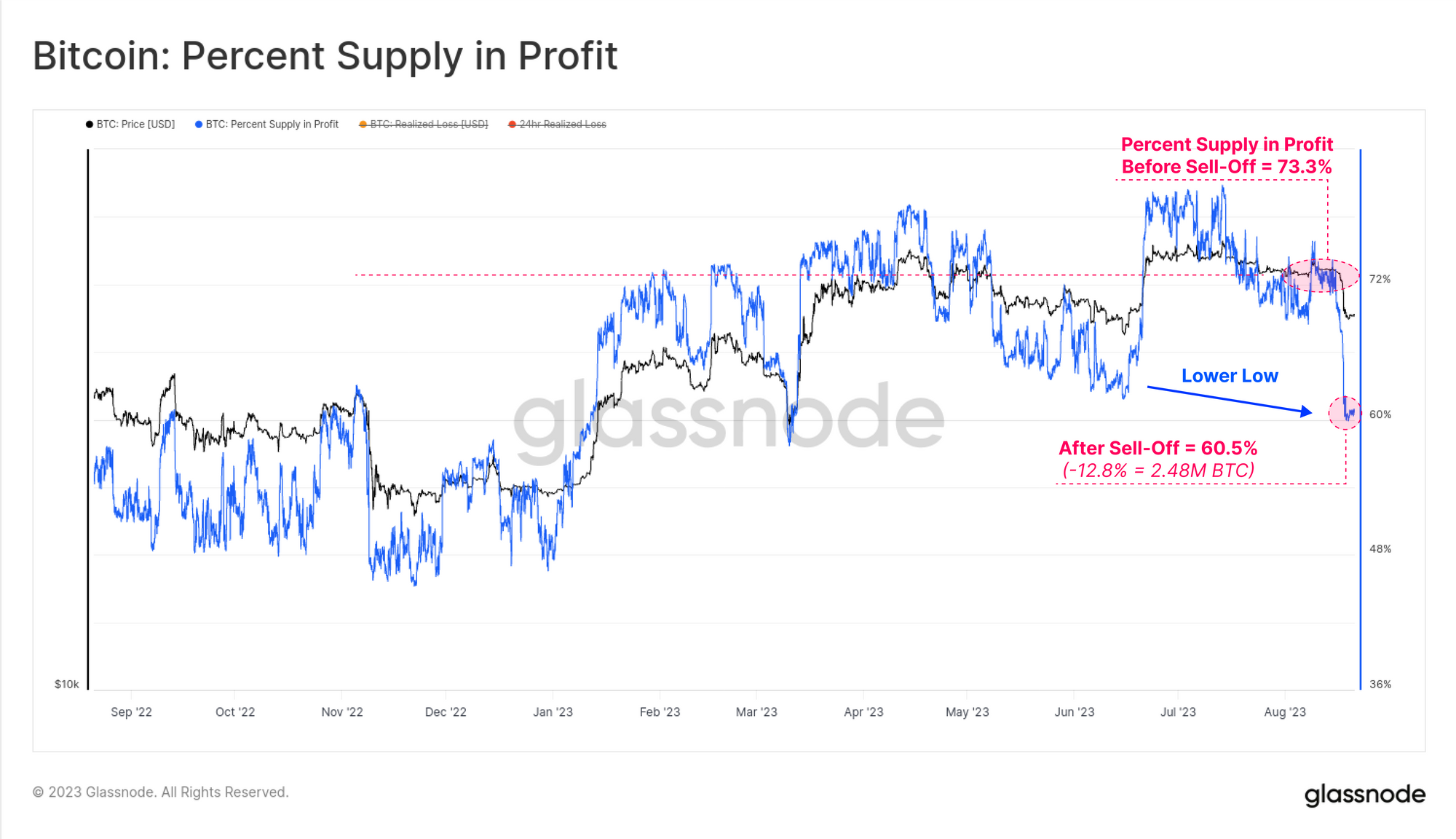

Principales mercados al contado pesados

Un concepto que revisamos la semana pasada (WoC 33) era la noción de un "mercado pesado superior", donde volúmenes significativos de oferta al contado tienen una base de costos cercana o superior al precio actual. Cuando el precio de BTC se mueve repentinamente, podemos ver la magnitud de la oferta que cae en pérdidas a través de cambios en la métrica del porcentaje de oferta en ganancias.

Aquí vemos que el 12.8% (2.48 millones de BTC) del suministro sufrió pérdidas no realizadas esta semana, estableciendo un mínimo más bajo en esta métrica. Esto sugiere que la "pesadez superior" en los mercados al contado también puede ser un factor en juego.

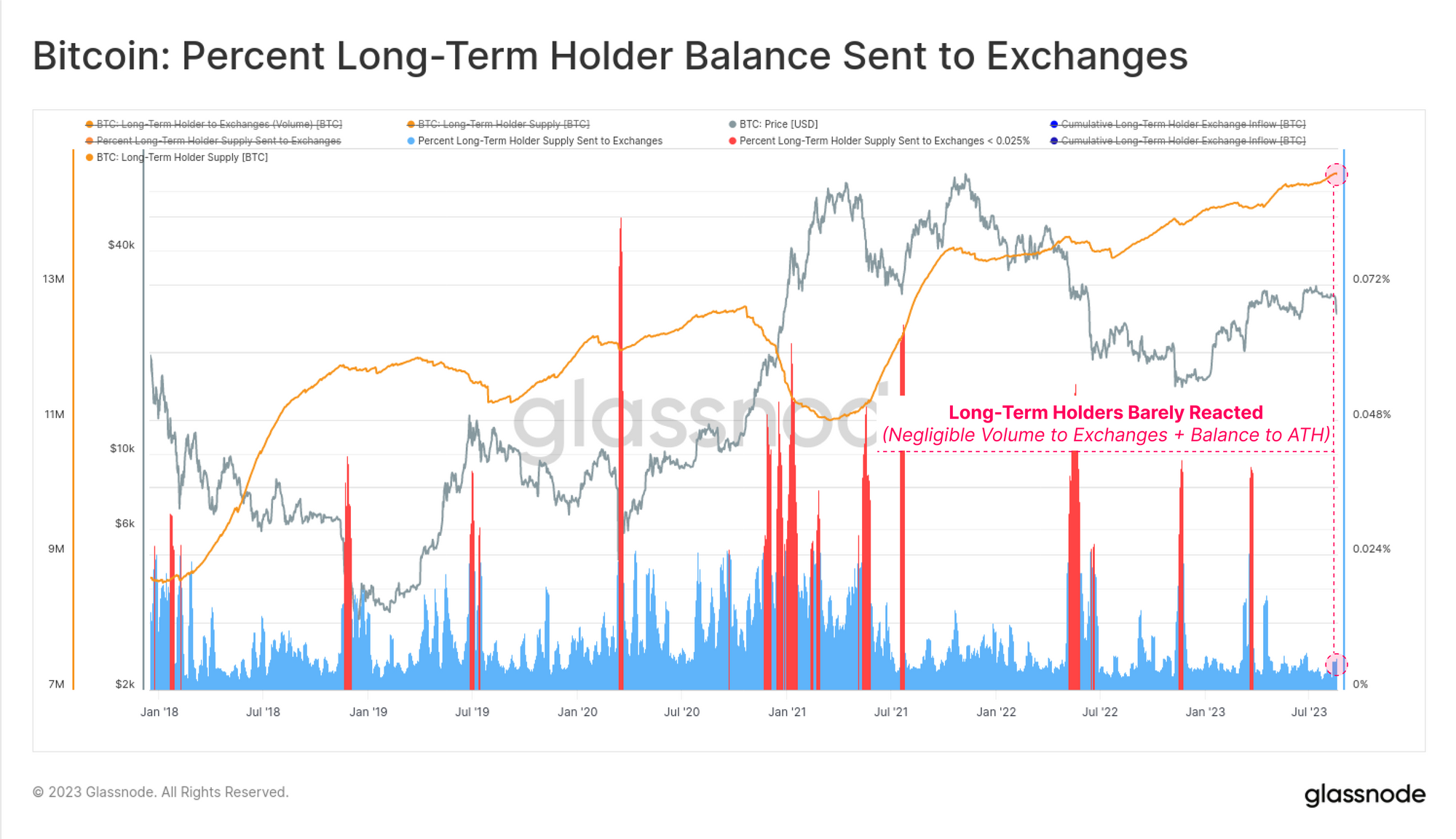

Si observamos la respuesta de los tenedores a largo plazo (LTH), podemos ver que casi no hay respuesta. La cohorte LTH no aumentó significativamente el volumen enviado a los intercambios y su saldo agregado aumentó a un nuevo ATH esta semana.

Por lo tanto, podemos concluir que es más relevante evaluar a los tenedores a corto plazo (STH).

Con la oferta de LTH en ATH, también podemos ver que la oferta de STH se mantiene en mínimos de varios años. Sin embargo, el siguiente gráfico superpone la proporción del suministro de geohelmintiasis que se mantiene con pérdidas no realizadas.

Tenga en cuenta cómo los fuertes aumentos en la oferta de STH en pérdidas tienden a seguir a los 'mercados más pesados', como mayo de 2021, diciembre de 2021 y nuevamente esta semana. De los 2.56 millones de BTC en poder de los STH, sólo 300 BTC (11.7%) siguen obteniendo beneficios.

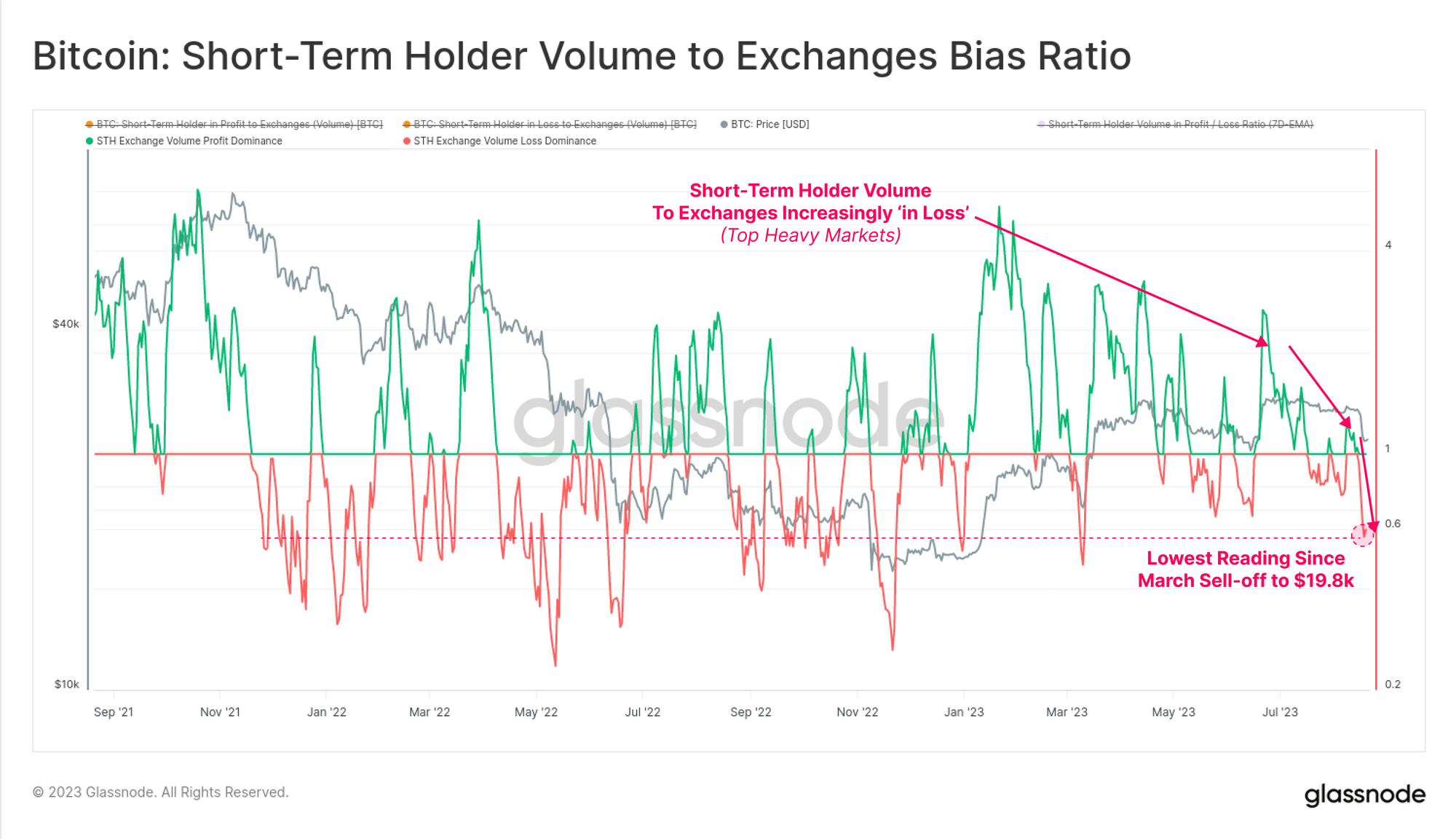

El siguiente gráfico muestra el sesgo de pérdidas o ganancias (dominio) de los volúmenes de STH que fluyen hacia los intercambios. Podemos ver una disminución constante en el dominio de las ganancias a medida que avanzaba el repunte de 2023, a medida que más STH adquirieron monedas con una base de costos cada vez más elevada.

Esta semana vimos la mayor lectura de predominio de pérdidas desde la liquidación de marzo a 19.8 dólares. Esto sugiere que la cohorte de STH está en gran medida por debajo del nivel de sus tenencias y es cada vez más sensible a los precios.

Análisis profundo de métricas: impulso de pérdida realizada

Finalmente, cerraremos con una de las herramientas más avanzadas y responsivas que está desarrollando el equipo de Glassnode. El objetivo de esta herramienta es identificar puntos de inflexión significativos en el mercado, como "mercados pesados superiores o inferiores". Está diseñado de la siguiente manera:

- Durante las tendencias macro alcistas, los inversores generalmente se vuelven cada vez más rentables y las pérdidas se vuelven menos frecuentes (y viceversa en las tendencias bajistas).

- Esto da como resultado que la relación entre ganancias y pérdidas realizadas (P/L) permanezca por encima de 1.0 durante períodos de tiempo sostenidos durante las tendencias alcistas del mercado. Por el contrario, la relación pérdida/beneficio (L/P) se mantiene por encima de 1.0 durante las tendencias bajistas.

- Si comparamos el ratio P/L con su media móvil de 1 año, podemos establecer una Impulso P/L indicador 🟢 que aumentará cuando el dominio de las ganancias aumente rápidamente. Esto ocurre a menudo después de un régimen de pérdidas dominantes (como puntos de inflexión cercanos al fondo). Un similar Momento L/P 🔴 se puede calcular para identificar puntos de inflexión superiores.

- También se puede construir un oscilador de dominancia (en la parte inferior del gráfico) para proporcionar otra perspectiva para identificar puntos de inflexión.

La variante de esta métrica que se muestra a continuación es específicamente para los tenedores a corto plazo, que son el grupo más reactivo a la volatilidad del mercado. Podemos ver que después de varios meses de dominio decreciente de las ganancias, el impulso y el dominio de las pérdidas han aumentado significativamente. Se producen señales falsas, como durante la corrección de marzo de 2023, que históricamente se han recuperado rápidamente.

Sin embargo, las caídas sostenidas también han precedido a tendencias bajistas más violentas, como las de mayo y diciembre de 2021, lo que hace que las ventas masivas de esta semana sean algo a seguir de cerca.

📊

Resumen y Conclusiones

El mercado de Bitcoin se vio sacudido violentamente esta semana, vendiendo un -7.2% el 17 de agosto, lo que representó el mayor movimiento bajista en un solo día hasta la fecha. Muchos indicadores apuntan a un futuro desapalancamiento del mercado como el factor más probable, y los operadores de opciones también se verán obligados a repensar y revalorar las primas de volatilidad.

Los tenedores a largo plazo permanecen en gran medida imperturbables e indiferentes, lo cual es un patrón de comportamiento típico de esta cohorte durante los períodos de resaca del mercado bajista. Sin embargo, los titulares a corto plazo son de mayor interés, ya que el 88.3% de su suministro retenido (2.26 millones de BTC) ahora se mantiene con pérdidas no realizadas. Esto se ve agravado por una aceleración de las pérdidas realizadas por STH que se envían a los intercambios, así como por la pérdida de soporte técnico clave del promedio móvil, lo que pone a los alcistas a la defensiva.

- Distribución de relaciones públicas y contenido potenciado por SEO. Consiga amplificado hoy.

- PlatoData.Network Vertical Generativo Ai. Empodérate. Accede Aquí.

- PlatoAiStream. Inteligencia Web3. Conocimiento amplificado. Accede Aquí.

- PlatoESG. Automoción / vehículos eléctricos, Carbón, tecnología limpia, Energía, Ambiente, Solar, Gestión de residuos. Accede Aquí.

- PlatoSalud. Inteligencia en Biotecnología y Ensayos Clínicos. Accede Aquí.

- ChartPrime. Eleve su juego comercial con ChartPrime. Accede Aquí.

- Desplazamientos de bloque. Modernización de la propiedad de compensaciones ambientales. Accede Aquí.

- Fuente: https://insights.glassnode.com/the-week-onchain-week-34-2023/