El concepto de RWA es bastante simple: tomar algo que existe en el mundo real y tokenizarlo en la cadena de bloques.

Ese “algo” podría ser una obra de arte del mundo real, un Rolex o una casa. Diablos, incluso puedes tokenizar un negocio completo; En 2020, CoinCentral entrevistó a Stéphane de Baets, el propietario del lujoso Hotel St Regis Aspen, que estaba trabajando para convertir su resort de lujo en un negocio en pleno funcionamiento.

¿Qué es un RWA en términos simples? En pocas palabras, el La tokenización de activos del mundo real (RWA) hace posible la propiedad fraccionada.– Los activos de alto valor pueden dividirse en miles o millones de tokens, haciéndolos accesibles a una amplia variedad de inversores en un mercado 24 horas al día, 7 días a la semana, 365 días al año (a veces sin permiso).

Por qué debería importarte: Se prevé que los activos tokenizados del mundo real crezcan hasta alcanzar un mercado de 16 billones de dólares para 2030, lo que se prevé que impacte a una letanía de personas diferentes, como inversores ocasionales conocedores de la tecnología, agentes inmobiliarios, coleccionistas de arte, fondos de cobertura y más.

¿Cuál es el punto de los RWA?

La tokenización aporta todos los beneficios que conlleva ser un activo digital (fraccionalización, mercado 24 horas al día, 7 días a la semana, 365 días al año e integración con contratos inteligentes) a clases de activos cuyo acceso históricamente ha sido limitado.

Por ejemplo, considere los dos escenarios:

- La manera de la “vieja escuela”: Una hermosa casa de estilo victoriano de 5 dormitorios y 4 baños en el corazón de Charlotte, Carolina del Norte, está a la venta por 850,000 dólares. Los compradores potenciales incluyen personas ricas, familias, grupos de inversores inmobiliarios y fondos de cobertura. Cualquiera que tenga acceso a ese tipo de capital, probablemente obtenido a través de una hipoteca basada en un buen crédito, tiene posibilidades de hacer una oferta y comprar la casa. Este proceso podría llevar meses y decenas de miles de dólares se destinarían a gastos administrativos y honorarios de agentes.

- La forma “RWA”: La misma casa se tokeniza en una plataforma de tokenización: 10,000 tokens a 85 dólares cada uno. El contrato inteligente define los detalles contractuales y ejecuta la venta y transferencia de tokens sin la necesidad de intervención humana adicional. Entonces, además de la lista anterior, prácticamente cualquier persona que cumpla con los requisitos de la plataforma de tokenización (a veces solo KYC, AML, etc.), puede obtener partes de esta mansión a $85 cada una en el momento de la emisión, y revenderlas en el futuro a $XNUMX cada una en el momento de la emisión. cualquiera que sea el valor de mercado de esos tokens.

Hay mucho más para profundizar en los detalles de los bienes raíces tokenizados, como quién decide qué se hace con la propiedad (alquiler, renovaciones, demolición, etc.), pero esa es la esencia del valor agregado de la tokenización.

Además de democratizar el acceso a oportunidades de inversión, tokenizar activos del mundo real:

- Mejora la eficiencia del capital: Tiempos de liquidación más cortos debido a contratos inteligentes y a permitir a los titulares de activos tokenizar sus activos y obtener préstamos de prestamistas descentralizados (entraremos en más detalles a continuación).

- Ahorra en diversos costos operativos: Los contratos inteligentes eliminan gran parte del servicio humano manual, lleno de intermediarios y errores. Varias operaciones de mantenimiento, como los desembolsos de pago de cupones sobre bonos corporativos, pueden integrarse en el contrato inteligente de un token y realizarse automáticamente.

- Mejora la transparencia y el cumplimiento: Los contratos inteligentes pueden ser auditados por terceros sin una investigación interna exhaustiva. Los controles de cumplimiento se pueden automatizar. La disponibilidad de datos del sistema las 24 horas del día, los 7 días de la semana hace posible la generación de informes, el mantenimiento de registros inmutables y la contabilidad transparente.

Como exploraremos en la siguiente sección, los RWA en Web3 han recibido una atención considerable en el mercado bajista de 2023.

¿Por qué RWA está recibiendo tanto revuelo últimamente?

Los RWA no son nuevos; La tokenización de activos del mundo real ha estado ocurriendo desde 2017.

Este reciente aumento de atención tiene una pizca de lo que McKinsey llama déjà vu, pero tanto las numerosas empresas orientadas a RWA como el espacio DeFi subyacente están más establecidos.

Los RWA se destacan en DeFi. Mientras que otras secciones han ido perdiendo Valor Total Bloqueado (TVL), los RWA han crecido considerablemente durante el mercado bajista de 2023: los tokens que representan activos del mundo real han visto su caída. El TVL salta de 750 millones de dólares a más de 6 mil millones de dólares en 2023.

Grandes cerebros como el Boston Consulting Group predicen la El mercado de RWA podría alcanzar los 10 billones de dólares en 2030.

¿Por qué?

Bueno, para empezar, estos diez billones de dólares de valor no surgen de la nada: el valor ya existe, sólo que en el mundo real. Tokenizar estos activos simplemente significa poner su propiedad en la cadena de bloques.

Echemos un vistazo a un tipo de RWA: los bonos del Tesoro tokenizados. Lo que comenzó como un mercado relativamente pequeño (tesoros, bonos y equivalentes de efectivo tokenizados de EE. UU.), ha crecido casi 6.6 veces el año pasado, de 113 millones de dólares a 750 millones de dólares.

Sorprendentemente, el aumento de la tesorería tokenizada está liderado por una compañía financiera tradicional conservadora, Franklin Templeton, que ha tokenizado más de 300 millones de dólares de su Fondo Monetario del Gobierno de EE. UU.

La gente de Franklin Templeton no parece particularmente interesada en usar criptomonedas para aparecer como la vieja empresa que se reinventa a sí misma como una empresa vanguardista, tecnológica y con visión de futuro; simplemente están cosechando los beneficios del uso de blockchain.

¿Por qué poner una tesorería en cadena?

Blockchain y los contratos inteligentes pueden automatizar y reducir los largos procesos administrativos y los costos operativos, eliminando intermediarios, un montón de papeleo y tarifas asociadas.

El valor más sustancial está en creando un mercado global 24 horas al día, 7 días a la semana para activos con liquidez inmediata. Ya sea que el RWA sea una tesorería o tokens vinculados al valor líquido de la vivienda, los inversores de todo el mundo o aquellos que no cuentan con la cuenta de corretaje requerida pueden comprar y vender los activos desde cualquier lugar.

Los bonos del Tesoro son sólo un pequeño punto en el radar del reciente impulso de los RWA. Sigamos nuestro olfato hasta algo llamado Crédito en cadena.

¿Qué es el crédito en cadena en criptomonedas?

El “crédito en cadena” se refiere a una categoría de protocolos que ofrecen préstamos basados en criptomonedas a prestatarios que cumplen con criterios específicos, o que se considera que tienen “crédito lo suficientemente bueno” para pedir prestado dinero sin bloquear su capital como garantía, como es común con protocolos DeFi más tradicionales como MakeDAO.

Los protocolos creados por empresas como MapleFi, Centrifuge y Goldfinch establecen calificaciones crediticias para cada prestatario. En lugar de bloquear sus criptomonedas para pedir prestado criptomonedas, los prestatarios garantizan sus préstamos con activos e ingresos fuera de la cadena.

Comparativamente, otros protocolos DeFi como MakerDAO requieren que los prestatarios garanticen sus préstamos criptográficos con criptomonedas, lo que significa que los activos digitales que ofrecen como garantía permanecen inactivos durante la duración del préstamo.

* grabar cero *

Espera, ¿entonces me estás diciendo que estas empresas de cifrado básicamente solo están prestando dinero a quien creen que les devolverá el dinero? ¿No es eso lo que hacían Celsius, Genesis y Voyager antes de explotar?

No exactamente. Ahí es donde entran en juego los activos del mundo real. En la mayoría de los casos, los préstamos basados en crédito estarán garantizados por un activo; en este caso, activos tokenizados del mundo real.

Los protocolos de crédito a veces ofrecen oportunidades de préstamos "no garantizados", lo que significa que no se requiere garantía.

Los prestatarios ideales suelen ser instituciones establecidas con garantías del mundo real que ofrecer, y estos protocolos de crédito en cadena les brindan liquidez y tasas algo favorables.

En el otro lado de la ecuación, los prestamistas (normalmente sólo inversores acreditados, pero a veces sólo se requiere KYC/AML) pueden prestar sus fondos en un fondo común y ganar APY.

Repasaremos esto con mayor detalle a continuación.

Crédito en cadena: siga el rendimiento

Aclaremos un punto antes de adentrarnos en esta madriguera del conejo.

Empresas de crédito en cadena como Centrífugo, Finanzas de arcey TrueFi Son empresas centralizadas que ejecutan protocolos descentralizados. depositas tu criptografía en un grupo de préstamos facilitado por contratos inteligentes. Los “delegados del pool” son administradores de activos creíbles que lanzan y administran los pools, haciendo lo "actividades humanas como realizar la debida diligencia, suscribir el riesgo crediticio del prestatario y negociar términos con prestatarios solventes.

En cambio, empresas como Celsius eran empresas centralizadas que ejecutaban servicios centralizados. usted depositó su criptografía, ellos tomaron la custodia total de ella y aparentemente hicieron lo que quisieron con ella. Los prestamistas solo han proporcionado información directamente de Celsius, y el director ejecutivo Alex Mashisnky afirmó que todo estaba bien hasta que congelaron los fondos.

Esta distinción entre descentralización y centralización no debe pasarse por alto, pero no caigamos en este agujero todavía.

Los protocolos de crédito dentro de la cadena se vinculan a activos del mundo real (activos "fuera de la cadena"). Los RWA, como el Tesoro de EE. UU. o los bienes raíces, garantizan el monto del préstamo, y el prestatario utiliza el préstamo de una manera específica que los delegados del grupo consideran que es lo mejor para los acreedores.

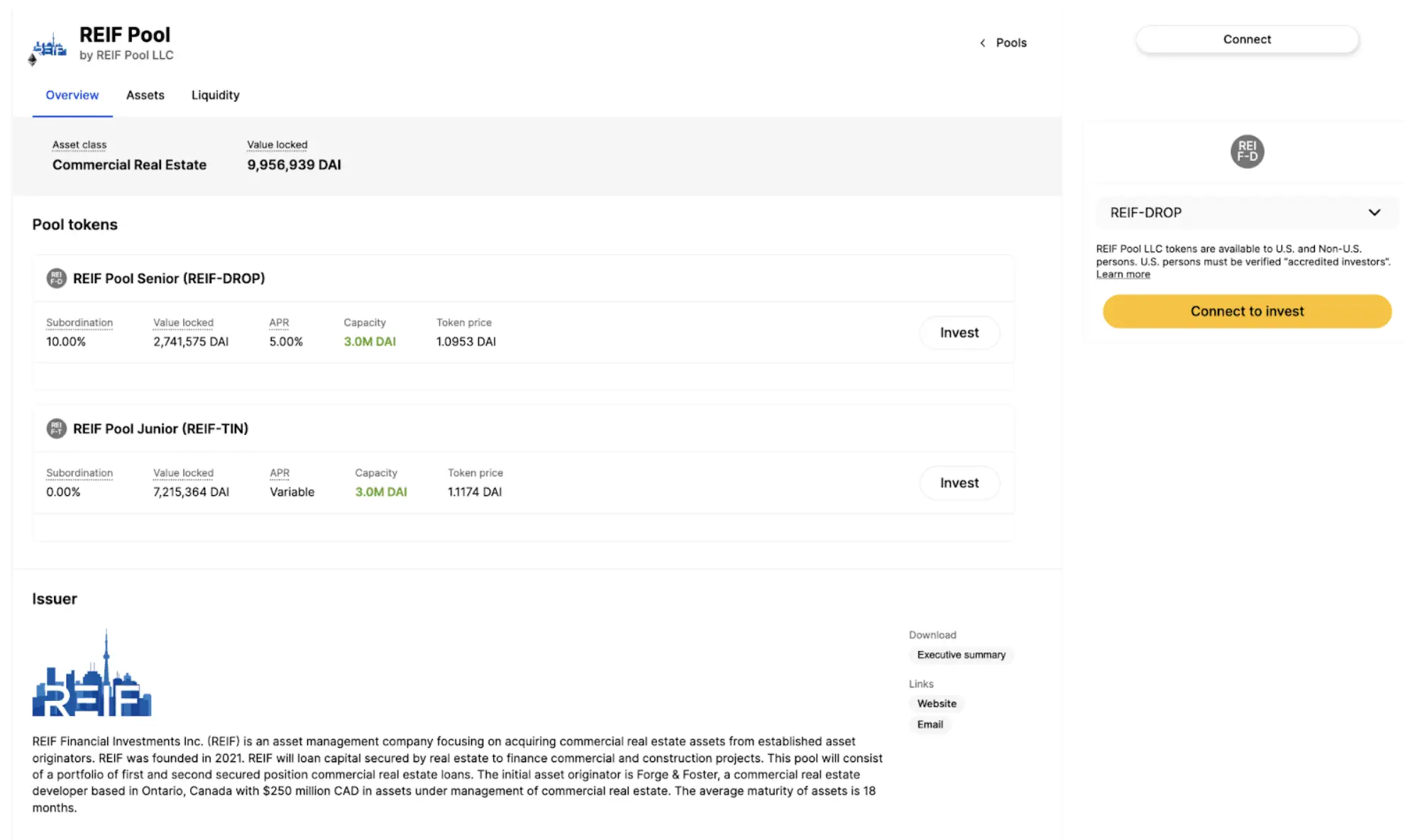

¿Entonces por ejemplo, se podría prestar la moneda estable DAI en este "Reif Pool" en Centrifuge. Estresemos al mundo EJEMPLO aquí: este no es un consejo de inversión.

Este fondo común está destinado a prestar fondos a REIF Financial Investments Inc. (REIF), una empresa de gestión de activos centrada en la adquisición de activos inmobiliarios comerciales. Los préstamos están garantizados por bienes inmuebles físicos y se utilizarán para financiar proyectos comerciales y de construcción.

Los prestamistas recibirían el 5% APY anunciado por prestar su DAI.

¿Qué sucede si una empresa como REIF quiebra? La lógica asumiría que los activos del mundo real del REIF se venderían para que los prestamistas volvieran a estar completos.

Sin embargo, los prestamistas del REIF poseen tokens que representan activos del mundo real, que reflejan el valor de esos activos determinado por el mercado. Lo que sucede con los activos del mundo real se determina en un tribunal de quiebras, donde los acreedores colectivos del grupo probablemente tendrían algún derecho prioritario.

Los protocolos de crédito en cadena ofrecen una amplia gama de categorías de activos, como compensaciones voluntarias de carbono, anticipos de pago, facturas de transporte y carga, bonos del Tesoro de EE. UU., anticipos de pago de la economía colaborativa y más.

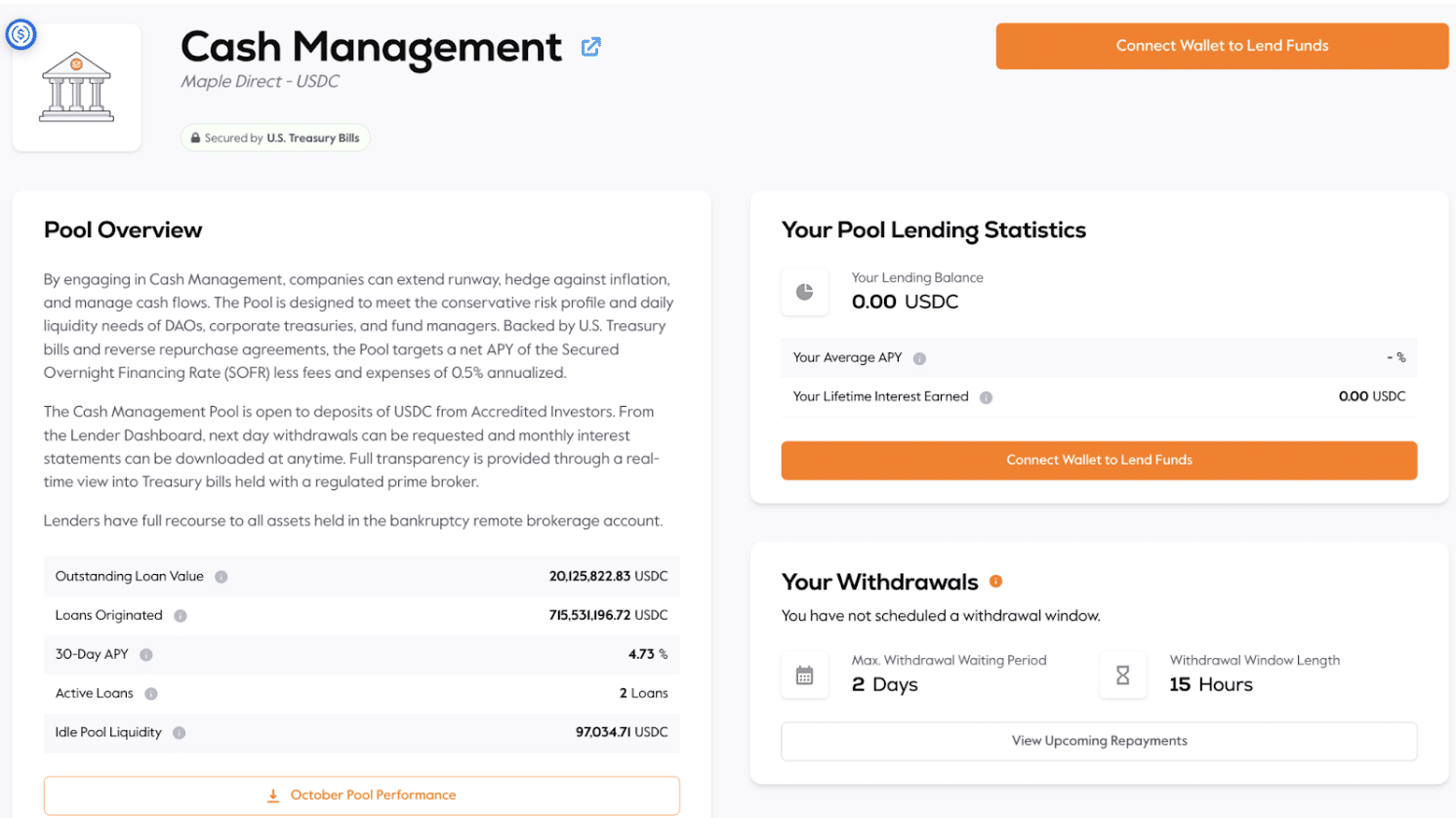

Por ejemplo, La oferta "Cash Management" de Maple Finance es un fondo común garantizado por letras del Tesoro de EE. UU.

Los prestamistas depositan USDC con un APY del 4.73%; el grupo especifica que está diseñado "para satisfacer el perfil de riesgo conservador y las necesidades diarias de liquidez de los DAO, tesorerías corporativas y administradores de fondos".

Crédito en cadena y activos del mundo real: principales empresas de RWA

Los protocolos de crédito en cadena son solo un ejemplo de activos del mundo real que se utilizan en blockchain.

Han surgido muchas empresas en sus respectivos campos, emulando el mismo modelo.

Por ejemplo, los protocolos Goldfinch y Credix recolectan USDC y lo prestan a empresas en mercados emergentes.

Franklin Templeton, Ondo Finance y Matrixdock (mencionados anteriormente) poseen el 90% del mercado de tesorería tokenizada.

RealT es el líder del mercado con una participación de mercado del 50% para bienes raíces tokenizados, brindando a sus clientes oportunidades de inversión en bienes raíces fraccionadas (intente comprar 1/1,000 de una casa a la antigua usanza) y varias otras opciones para compradores y vendedores de viviendas. . Otras empresas incluyen Roofstock onChain.

Masterworks lidera el mundo del arte en la tokenización de las bellas artes.

En el ámbito del lujo, Arcade está tokenizando relojes de alta gama.

Incluso hay un líder en tarjetas intercambiables: Courtyard lidera la tokenización de tarjetas Pokémon.

Los riesgos de los activos del mundo real en Blockchain. No todo el código es oro

Para moderar el repunte del RWA, la tokenización conlleva algunos riesgos inherentes además de sus beneficios.

Para empezar, los contratos inteligentes deben estar impecables. Si bien el error humano es común y costoso, es posible remediar algunos de sus errores. Reúna a un par de personas en una habitación y descúbralo. ¿Quién cometió un error, cómo lo solucionamos, cómo evitamos que vuelva a suceder?

Los contratos inteligentes automatizan las cosas y podrían magnificar exponencialmente un error. Por ejemplo, uno de los desarrolladores de Parity Wallet accidentalmente bloqueó alrededor de $280 millones de Ethereum en 2018– el error fue tan simple como borrar accidentalmente el código que otorga acceso a miles de billeteras multifirma de Parity. En 2022, una falla en el proyecto NFT Los contratos inteligentes de Aku bloquearon 34 millones de dólares.

Y eso son simplemente implosiones relacionadas con contratos inteligentes. Algunos contratos inteligentes pueden ser explotados por piratas informáticos, desviando millones de dólares en tokens.

Y luego está el error del usuario. En lugar de tener una escritura en papel archivada en la ciudad y guardarla en una caja fuerte a prueba de fuego en la casa de su madre, la propiedad de sus activos es puramente digital. Las personas conocedoras de las criptomonedas y con una higiene de seguridad digital excepcional prefieren lo último, pero no todos tienen excelentes conocimientos sobre custodia de criptomonedas. Las claves privadas perdidas normalmente se pierden para siempre.

Volviendo al lado del proveedor de tokenización RWA, las plataformas de tokenización tienen muchos obstáculos regulatorios que superar. Por ejemplo, las diferencias entre los tokens que representan un activo RWA como un Rolex y los que representan una unidad de alquiler en pleno funcionamiento son significativas; este último probablemente se considere un token de seguridad, que viene con un nuevo montón de complejidad.

Reflexiones finales: ¿Son legítimos los RWA en criptomonedas?

El concepto de tokens digitales vinculados a un activo del mundo real no es nada nuevo ni innovador. La tecnología subyacente es legítima y tiene muchos ejemplos reales de funcionamiento sin problemas.

Vale la pena seguir el subsector RWA con fines educativos.

En cuanto a invertir su propio dinero, esa es su decisión. No realizamos asesoramiento de inversiones.

Aquí está nuestro granito de arena no consultivo: muchos ven los RWA como una vía para obtener rendimiento: un Tesoro puede pagar un APY del 5%, ya sea que esté tokenizado o no. Las cuentas de ahorro de alto rendimiento con seguro de la FDIC pagan actualmente entre el 4% y el 5.5%; no es necesario tener conocimientos de criptografía ni tener tokens.

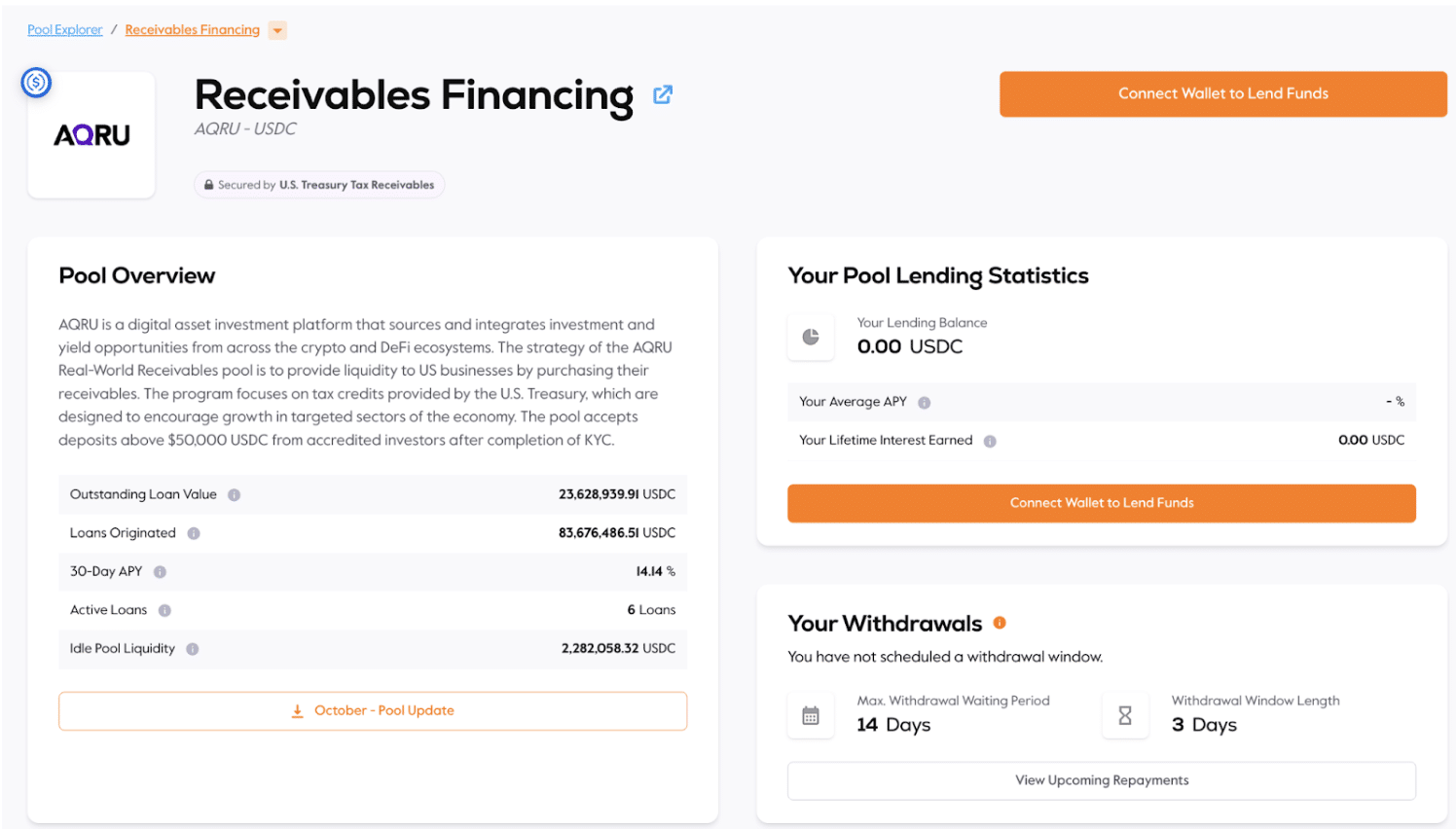

Sin embargo, algunos RWA ofrecen acceso a oportunidades fuera del alcance de la persona promedio. Por ejemplo, al momento de escribir este artículo, hay un grupo de financiamiento de cuentas por cobrar en MapleFi que ofrece un APY del 14.14%; especifica: “La estrategia del fondo de cuentas por cobrar del mundo real de AQRU es proporcionar liquidez a las empresas estadounidenses mediante la compra de sus cuentas por cobrar. El programa se centra en créditos fiscales proporcionados por el Tesoro de Estados Unidos, que están diseñados para fomentar el crecimiento en sectores específicos de la economía. La piscina acepta depósitos superiores a $50,000 USDC de inversionistas acreditados después de completar el KYC."

El mínimo de 50 dólares y el requisito de acreditación no están democratizando exactamente el acceso, pero al menos reducen la barrera para algo como la financiación por cobrar.

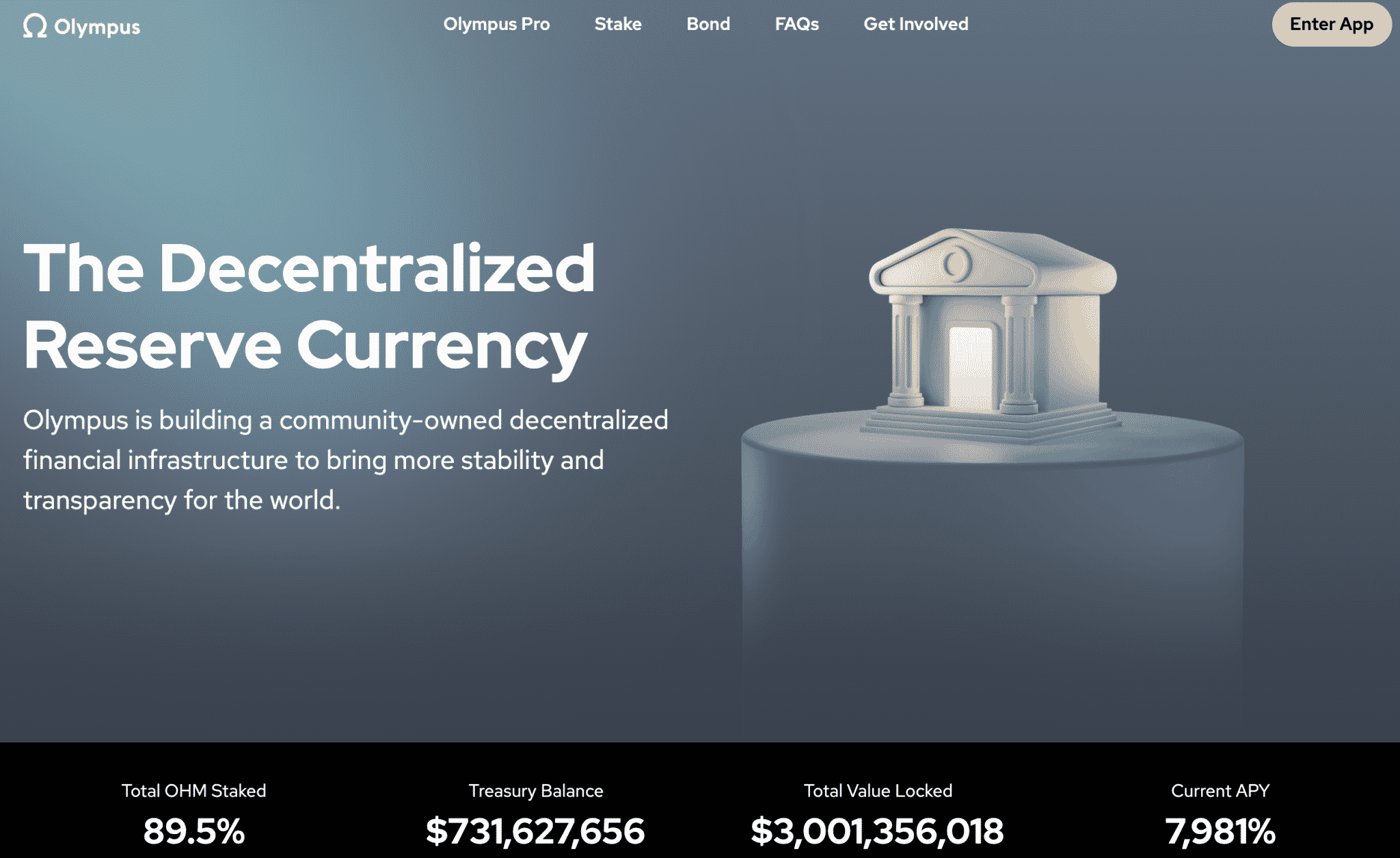

Encuadremos los RWA en el contexto de la historia de las criptomonedas. El rendimiento de RWA es mucho más conservador que los rendimientos del “Verano DeFi” de 2020, desde Anchor que ofrece un 20% vinculado a una moneda estable algorítmica riesgosa hasta Olympus DAO que ofrece un APY del 7,981% en su token OHM. Fundamentalmente, el ecosistema de préstamos y empréstitos de RWA está vinculado a activos reales en lugar de a un token de Internet inventado.

La mayoría de los protocolos que enumeran RWA son claramente más convencionales en su enfoque crediticio, requieren KYC y AML y, a menudo, limitan los grupos a inversores acreditados. También parecen una vía más directa para trabajar con los reguladores frente a un protocolo descentralizado dirigido por fundadores anónimos que sólo se comunican a través de Twitter.

Sin embargo, imploramos a nuestros lectores que presten atención a los riesgos asociados con todos los activos tokenizados.

- Distribución de relaciones públicas y contenido potenciado por SEO. Consiga amplificado hoy.

- PlatoData.Network Vertical Generativo Ai. Empodérate. Accede Aquí.

- PlatoAiStream. Inteligencia Web3. Conocimiento amplificado. Accede Aquí.

- PlatoESG. Carbón, tecnología limpia, Energía, Ambiente, Solar, Gestión de residuos. Accede Aquí.

- PlatoSalud. Inteligencia en Biotecnología y Ensayos Clínicos. Accede Aquí.

- Fuente: https://coincentral.com/real-world-assets-rwa/?utm_source=rss&utm_medium=rss&utm_campaign=real-world-assets-rwa