Nota: Menciono los nombres de varios proyectos a continuación sólo para comparar y contrastar sus mecanismos de venta de tokens; Esto NO debe tomarse como un respaldo o una crítica a ningún proyecto específico en su conjunto. Es completamente posible que cualquier proyecto sea una basura total y aún así tenga un modelo de venta de tokens increíble.

En los últimos meses se ha visto una cantidad cada vez mayor de innovación en los modelos de venta de tokens. Hace dos años, el espacio era simple: había ventas limitadas, que vendían una cantidad fija de tokens a un precio fijo y, por lo tanto, una valoración fija y, a menudo, se agotaban rápidamente, y había ventas sin límite, que vendían tantos tokens como personas. dispuesto a comprar. Ahora hemos visto un aumento del interés, tanto en términos de investigación teórica como, en muchos casos, de implementación en el mundo real, de las ventas limitadas híbridas, las subastas holandesas inversas, las subastas Vickrey, los reembolsos proporcionales y muchos otros mecanismos.

Muchos de estos mecanismos han surgido como respuestas a fallos percibidos en diseños anteriores. Casi todas las ventas importantes, incluidos los tokens de atención básica de Brave, Gnosis, las próximas ventas como Bancor y las más antiguas como Maidsafe e incluso la venta de Ethereum en sí, han recibido una cantidad sustancial de críticas, todas las cuales apuntan a un hecho simple. : hasta ahora, todavía no hemos descubierto un mecanismo que tenga todas, o incluso la mayoría, de las propiedades que nos gustaría.

Repasemos algunos ejemplos.

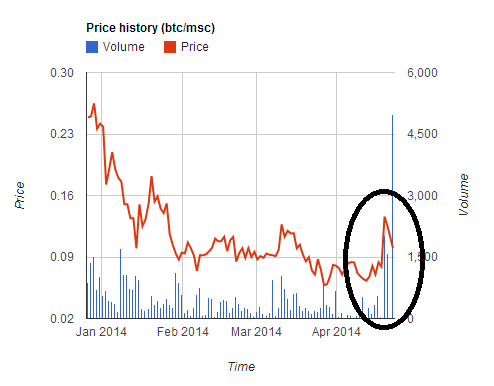

Maidsaf a

El plataforma de internet descentralizada recaudó $ 7 millones en cinco horas. Sin embargo, cometieron el error de aceptar pagos en dos monedas (BTC y MSC) y ofrecer una tasa favorable a los compradores de MSC. Este llevado a una apreciación temporal de ~2 veces en el precio de MSC, ya que los usuarios se apresuraron a comprar MSC para participar en la venta al precio más favorable, pero luego el precio experimentó una caída igualmente pronunciada después de que finalizó la venta. Muchos usuarios convirtieron su BTC a MSC para participar en la venta, pero luego la venta se cerró demasiado rápido para ellos, lo que les llevó a quedarse con una pérdida de ~30%.

Esta venta, y varias otras posteriores (tos, tos Confiamos, TokenCard), mostró una lección que, con suerte, ya no debería ser controvertida: realizar una venta que acepta múltiples monedas a un tipo de cambio fijo es peligroso y malo. No lo hagas.

Ethereum

La venta de Ethereum no tuvo límite y duró 42 días. El precio de venta fue de 2000 ETH por 1 BTC durante los primeros 14 días, y luego comenzó a aumentar linealmente, terminando en 1337 ETH por 1 BTC.

En la venta de Ethereum, los compradores que realmente se preocupaban por la previsibilidad de la valoración generalmente compraron el día 14, razonando que este era el último día del período de descuento completo y, por lo tanto, ese día tenían la máxima previsibilidad junto con el descuento total, pero el patrón Lo anterior no es un comportamiento económicamente óptimo; el equilibrio sería algo así como que todos compraran en la última hora del día 14, haciendo un equilibrio privado entre la certeza de la valoración y recibir el golpe del 1.5% (o, si la certeza fuera realmente importante, las compras podrían extenderse hasta los días 15, 16). y días posteriores). Por lo tanto, el modelo ciertamente tiene algunas propiedades económicas bastante extrañas que realmente nos gustaría evitar si existe una manera conveniente de hacerlo.

BAT

A lo largo de 2016 y principios de 2017, el diseño de venta limitada fue el más popular. Las ventas limitadas tienen la propiedad de que es muy probable que haya un exceso de suscripción de intereses, por lo que existe un gran incentivo para entrar primero. Inicialmente, las ventas tardaron algunas horas en finalizar. Sin embargo, pronto la velocidad empezó a acelerarse. First Blood fue noticia al finalizar su venta de 5.5 millones de dólares en dos minutos – mientras ataques activos de denegación de servicio en la cadena de bloques Ethereum se estaban llevando a cabo. Sin embargo, la apoteosis de esta carrera hacia el equilibrio de Nash no llegó hasta la venta de BAT el mes pasado, cuando un La venta de 35 millones de dólares se completó en 30 segundos debido al gran interés en el proyecto.

- Las tarifas totales de transacción pagadas fueron 70.15 ETH (>$15,000), siendo la tarifa única más alta ~$6,600

- 185 compras tuvieron éxito y más de 10,000 fracasaron

- La capacidad de la cadena de bloques Ethereum estuvo llena durante 3 horas después del inicio de la venta

Por lo tanto, estamos empezando a ver que las ventas limitadas se acercan a su equilibrio natural: personas que intentan superar las tarifas de transacción de los demás, hasta el punto en que potencialmente millones de dólares de excedente terminarían en manos de los mineros. Y eso es antes de que comience la siguiente etapa: grandes grupos de minería irrumpen al inicio de la línea y compran todos los tokens ellos mismos antes de que nadie más pueda hacerlo.

Gnosis

La venta de Gnosis intentó aliviar estos problemas con un mecanismo novedoso: la subasta holandesa inversa. Los términos, en forma simplificada, son los siguientes. Hubo una venta limitada, con un tope de 12.5 millones de dólares. Sin embargo, la porción de tokens que realmente se entregaría a los compradores dependía de cuánto tiempo tardara en finalizar la venta. Si terminara el primer día, entonces solo ~5% de los tokens se distribuirían entre los compradores y el resto estaría en manos del equipo de Gnosis; si terminara el segundo día, sería ~10%, y así sucesivamente.

El propósito de esto es crear un esquema en el que, si compras en el momento, tienes la garantía de comprar a una valoración que sea como máximo

1T

.

Hay dos resultados posibles:

- La venta se cierra antes de que la valoración caiga por debajo de V. Entonces, estás contento porque te mantuviste al margen de lo que pensabas que era un mal negocio.

- La venta se cierra después de que la valoración cae por debajo de V. Luego, usted envió su transacción y está contento porque logró lo que pensó que era un buen negocio.

Sin embargo, muchas personas predijeron que debido al "miedo a perderse algo" (FOMO), muchas personas simplemente comprarían "irracionalmente" el primer día, sin siquiera mirar la valoración. Y esto es exactamente lo que sucedió: la venta terminó en unas pocas horas, con el resultado de que la venta alcanzó su límite de $12.5 millones cuando solo estaba vendiendo alrededor del 5% de todos los tokens que existirían, una valoración implícita de más de $ 300 millones.

Por supuesto, todo esto sería una excelente pieza de evidencia que confirma la narrativa de que los mercados son totalmente irracionales, la gente no piensa con claridad antes de invertir grandes cantidades de dinero (y a menudo, como subtexto, que todo el espacio necesita ser de alguna manera suprimido para evitar una mayor exuberancia) si no fuera por un hecho inconveniente: los comerciantes que participaron en la venta tenían razón.

¿Qué pasó? Un par de semanas antes de que comenzara la venta, ante las críticas públicas de que si terminaban teniendo la mayoría de las monedas actuarían como un banco central con la capacidad de manipular fuertemente los precios de GNO, el equipo de Gnosis acordó poseer el 90% de las monedas. que no se vendieron durante un año. Desde el punto de vista de un comerciante, las monedas que están bloqueadas durante mucho tiempo son monedas que no pueden afectar el mercado y, por lo tanto, en un análisis a corto plazo, bien podrían no existir. Esto es lo que inicialmente impulsó a Steem a una valoración tan alta. el año pasado en julio, así como Zcash en los primeros momentos cuando el precio de cada moneda era más de $ 1,000.

Ahora, un año no es esa durante mucho tiempo, y guardar monedas durante un año no es ni de lejos lo mismo que guardarlas para siempre. Sin embargo, el razonamiento va más allá. Incluso después de que expire el período de retención de un año, se puede argumentar que al equipo de Gnosis le conviene liberar las monedas bloqueadas solo si creen que hacerlo hará que el precio suba, por lo que si confía en el juicio del equipo de Gnosis, esto significa que van a hacer algo lo cual es al menos tan bueno para el precio de GNO como simplemente bloquear las monedas para siempre. Por lo tanto, en realidad, la venta de GNO se parecía mucho más a una venta limitada con un límite de 12.5 millones de dólares y una valoración de 37.5 millones de dólares. Y los comerciantes que participaron en la venta reaccionaron exactamente como deberían haberlo hecho, dejando a decenas de comentaristas de Internet preguntándose qué acaba de suceder.

Ciertamente hay un extraño murmullo sobre los criptoactivos, con varios activos sin nombre alcanzar capitalizaciones de mercado de entre 1 y 100 millones de dólares (incluidos BitBean en el momento de escribir este artículo a 12 millones de dólares, PotCoin a 22 millones de dólares, pepecash a 13 millones de dólares y smileycoin a 14.7 millones de dólares) sólo porque sí. Sin embargo, hay argumentos sólidos que argumentar que los participantes en la etapa de venta en muchos casos no hacen nada malo, al menos para ellos mismos; más bien, los traders que compran en rebajas simplemente predicen (correctamente) la existencia de una burbuja en curso que se ha estado gestando desde principios de 2015 (y posiblemente desde principios de 2010).

Sin embargo, lo más importante es que, dejando de lado el comportamiento de la burbuja, hay otra crítica legítima a la venta de Gnosis: a pesar de su promesa de no vender durante un año, eventualmente tendrán acceso a la totalidad de sus monedas y seguirá hasta cierto punto podrá actuar como un banco central con la capacidad de manipular fuertemente los precios de los GNO, y los operadores tendrán que lidiar con toda la incertidumbre de política monetaria que eso implica.

especificando el problema

Entonces, ¿qué sería un candidato ¿Cómo se ve el mecanismo de venta de tokens? Una forma de comenzar es revisando las críticas a los modelos de venta existentes que hemos visto y elaborando una lista de las propiedades deseadas.

Vamos a hacer eso. Algunas propiedades naturales incluyen:

- Certeza de valoración – si participa en una venta, debe tener certeza de al menos un límite máximo en la valoración (o, en otras palabras, un límite mínimo en el porcentaje de todos los tokens que está obteniendo).

- Certeza de participación – Si intenta participar en una venta, generalmente debería poder contar con el éxito.

- Limitar la cantidad recaudada – para evitar ser percibido como codicioso (o posiblemente para mitigar el riesgo de atención regulatoria), la venta debe tener un límite en la cantidad de dinero que recauda.

- Sin banca central – el emisor de la venta de tokens no debería poder terminar con un porcentaje inesperadamente muy grande de los tokens que le darían control sobre el mercado.

- Eficiencia – la venta no debe dar lugar a ineficiencias económicas sustanciales ni a pérdidas de eficiencia.

¿Suena razonable?

Bueno, aquí está la parte no tan divertida.

- (1) y (2) no pueden satisfacerse plenamente simultáneamente.

- Al menos sin recurrir a trucos muy ingeniosos, (3), (4) y (5) no pueden satisfacerse simultáneamente.

Estos pueden citarse como "el primer dilema de la venta de tokens" y "el segundo trilema de la venta de tokens".

La prueba del primer dilema es fácil: supongamos que tiene una venta en la que ofrece a los usuarios la certeza de una valoración de 100 millones de dólares. Ahora, supongamos que los usuarios intentan invertir 101 millones de dólares en la venta. Al menos algunos fracasarán. La prueba del segundo trilema es un simple argumento de oferta y demanda. Si satisface (4), entonces está vendiendo todos, o un gran porcentaje fijo, de los tokens, por lo que la valoración al que está vendiendo es proporcional al precio al que está vendiendo. Si cumple con (3), entonces está poniendo un límite al precio. Sin embargo, esto implica la posibilidad de que el precio de equilibrio de la cantidad que estás vendiendo exceda el precio máximo que estableciste y, por lo tanto, tengas escasez, lo que inevitablemente conduce a (i) el equivalente digital de hacer cola durante 4 horas en un restaurante muy popular, o (ii) el equivalente digital de la reventa de entradas: ambas grandes pérdidas, lo que se contradice (5).

El primer dilema no se puede superar; cierta incertidumbre de valoración o incertidumbre de participación es inevitable, aunque cuando existe la opción parece mejor intentar elegir la incertidumbre de participación en lugar de la incertidumbre de valoración. Lo más cerca que podemos llegar es comprometernos participación plena a garantizamos participación parcial. Esto se puede hacer con un reembolso proporcional (por ejemplo, si se compran 101 millones de dólares con una valoración de 100 millones de dólares, entonces todos recibirán un reembolso del 1%). También podemos pensar en este mecanismo como una venta sin límites donde parte del pago viene en forma de encerrando capital en lugar de gastarlo; Sin embargo, desde este punto de vista, queda claro que el requisito de inmovilizar capital es una pérdida de eficiencia y, por lo tanto, dicho mecanismo no satisface (5). Si las tenencias de ether no están bien distribuidas, se podría decir que perjudica la equidad al favorecer a las partes interesadas adineradas.

El segundo dilema es difícil de superar y muchos intentos de superarlo pueden fácilmente fracasar o resultar contraproducentes. Por ejemplo, la venta de Bancor está considerando limitar el precio de transacción del gas para compras a 50 shannon (~12 veces el precio normal del gas). Sin embargo, esto ahora significa que la estrategia óptima para un comprador es configurar una gran cantidad de cuentas, y desde cada una de esas cuentas enviar una transacción que desencadene un contrato, que luego intenta comprar (la dirección indirecta está ahí para hacerlo). imposible que el comprador compre accidentalmente más de lo que quería y reducir los requisitos de capital). Cuantas más cuentas abra un comprador, más probabilidades tendrá de entrar. Por lo tanto, en equilibrio, esto podría llevar a aún más obstrucción de la cadena de bloques Ethereum que una venta estilo BAT, donde al menos las tarifas de $6600 se gastaron en una sola transacción y no en un ataque completo de denegación de servicio en la red. Además, cualquier tipo de concurso de spam de transacciones en cadena perjudica gravemente la equidad, porque el costo de participar en el concurso es constante, mientras que la recompensa es proporcional a la cantidad de dinero que se tiene, por lo que el resultado favorece desproporcionadamente a las partes interesadas adineradas.

Avanzando

Hay tres cosas más inteligentes que puedes hacer. Primero, puedes hacer una subasta holandesa inversa como Gnosis, pero con un cambio: en lugar de conservar los tokens no vendidos, destinarlos a algún tipo de bien público. Ejemplos simples incluyen: (i) lanzamiento aéreo (es decir, redistribución a todos los titulares de ETH), (ii) donación al Fundación Ethereum, (iii) donar a Paridad, Brainbot, piscina inteligente u otras empresas e individuos que construyen de forma independiente infraestructura para el espacio Ethereum, o (iv) alguna combinación de los tres, posiblemente con las proporciones siendo votadas de alguna manera por los compradores de tokens.

En segundo lugar, puedes conservar los tokens no vendidos, pero resolver el problema de la “banca central” comprometiéndote con un plan totalmente automatizado sobre cómo se gastarían. El razonamiento aquí es similar al de por qué muchos economistas están interesados en política monetaria basada en reglas: incluso si una entidad centralizada tiene un gran control sobre un recurso poderoso, gran parte de la incertidumbre política resultante puede mitigarse si la entidad se compromete de manera creíble a seguir un conjunto de reglas programáticas sobre cómo aplicarlo. Por ejemplo, los tokens no vendidos se pueden colocar en un creador de mercado encargado de preservar la estabilidad de precios de los tokens.

En tercer lugar, puede realizar una venta limitada, donde limita la cantidad que puede comprar cada persona. Hacer esto de manera efectiva requiere un proceso KYC, pero lo bueno es que una entidad KYC puede hacer esto una vez, incluyendo las direcciones de los usuarios en la lista blanca después de verificar que la dirección representa a un individuo único, y esto luego se puede reutilizar para cada venta de tokens, junto con otras aplicaciones. que puede beneficiarse de la resistencia sybil por persona como Akasha votación cuadrática. Todavía hay una pérdida de eficiencia (es decir, ineficiencia) aquí, porque esto llevará a que personas sin interés personal en los tokens participen en las ventas porque saben que podrán lanzarlos rápidamente al mercado para obtener ganancias. Sin embargo, podría decirse que esto no es tan malo: crea una especie de renta básica universal criptográfica, y si los supuestos de la economía del comportamiento como el efecto de dotación aunque sean ligeramente ciertas, también logrará el objetivo de garantizar una propiedad ampliamente distribuida.

¿Son buenas las ventas de una sola ronda?

Volvamos al tema de la “codicia”. Yo diría que, en principio, no mucha gente se opone a la idea de que equipos de desarrollo que son capaces de gastar 500 millones de dólares para crear un gran proyecto reciban 500 millones de dólares. Más bien, a lo que la gente se opone es a (i) la idea de que equipos de desarrollo completamente nuevos y no probados obtengan 50 millones de dólares de una sola vez, y (ii) aún más importante, la desfase temporal entre las recompensas de los desarrolladores y los intereses de los compradores de tokens. En una venta de ronda única, los desarrolladores sólo tienen una oportunidad de obtener dinero para construir el proyecto, y eso es cerca del inicio del proceso de desarrollo. No existe un mecanismo de retroalimentación en el que los equipos primero reciban una pequeña cantidad de dinero para demostrar su valía y luego, con el tiempo, se les dé acceso a más y más capital a medida que demuestren ser confiables y exitosos. Durante la venta, hay comparativamente poca información para filtrar entre los buenos equipos de desarrollo y los malos, y una vez que se completa la venta, el incentivo para que los desarrolladores sigan trabajando es relativamente bajo en comparación con las empresas tradicionales. La “codicia” no se trata de conseguir mucho dinero, sino de conseguir mucho dinero sin trabajar duro para demostrar que eres capaz de gastarlo sabiamente.

Si queremos atacar el corazón de este problema, ¿cómo lo resolveríamos? Yo diría que la respuesta es simple: empezar a pasar a mecanismos distintos a las ventas de ronda única.

Puedo ofrecer varios ejemplos como inspiración:

- ángeles compartidos – este proyecto realizó una venta en 2014 en la que vendió un porcentaje fijo de todos los AGS todos los días durante un período de varios meses. Durante cada día, las personas podrían contribuir con una cantidad ilimitada a la venta colectiva y la asignación de AGS para ese día se dividiría entre todos los contribuyentes. Básicamente, esto es como tener cien “microrondas” de ventas sin límites durante la mayor parte de un año; Yo diría que la duración de las rebajas podría alargarse aún más.

- Mysterium, que tuvo un poco de atención microventa seis meses antes del grande.

- Bancor, cual recientemente acordado poner todos los fondos recaudados por encima de un límite en un creador de mercado que mantendrá la estabilidad de precios además de mantener un precio mínimo de 0.01 ETH. Estos fondos no se pueden retirar del creador de mercado durante dos años.

Parece difícil ver la relación entre la estrategia de Bancor y la solución de los incentivos por desfase de tiempo, pero existe un elemento de solución. Para ver por qué, considere dos escenarios. Como primer caso, supongamos que la venta recauda 30 millones de dólares, el límite es de 10 millones de dólares, pero luego de un año todos están de acuerdo en que el proyecto es un fracaso. En este caso, el precio intentaría caer por debajo de 0.01 ETH y el creador de mercado perdería todo su dinero tratando de mantener el precio mínimo, por lo que el equipo sólo tendría $10 millones para trabajar. Como segundo caso, supongamos que la venta recauda 30 millones de dólares, el límite es de 10 millones de dólares y después de dos años todos están contentos con el proyecto. En este caso, el creador de mercado no habrá sido activado y el equipo tendría acceso a la totalidad de los 30 millones de dólares.

Una propuesta relacionada es la de Vlad Zamfir “mecanismo seguro de venta de tokens“. El concepto es muy amplio y podría parametrizarse de muchas maneras, pero una forma de parametrizarlo es vender monedas a un precio máximo y luego tener un precio mínimo ligeramente por debajo de ese techo, y luego permitir que los dos diverjan con el tiempo. liberando capital para el desarrollo a lo largo del tiempo si el precio se mantiene.

Podría decirse que ninguno de los tres anteriores es suficiente; Queremos ventas que se distribuyan a lo largo de un período de tiempo aún más largo, lo que nos dará mucho más tiempo para ver qué equipos de desarrollo valen más la pena antes de darles la mayor parte de su capital. Sin embargo, esta parece ser la dirección más productiva para explorar.

Salir de los dilemas

De lo anterior, es de esperar que quede claro que, si bien no hay manera de contrarrestar el dilema y el trilema de frente, hay maneras de socavar los bordes pensando fuera de lo común y comprometiendo variables que no son evidentes desde una visión simplista. del problema. Podemos comprometer ligeramente la garantía de participación, mitigando el impacto usando el tiempo como una tercera dimensión: si no ingresas durante la ronda �, puedes esperar hasta la ronda �+1, que será en una semana y donde el precio Probablemente no será tan diferente.

Podemos tener una venta que no está limitada en su conjunto, pero que consta de un número variable de períodos, donde la venta dentro de cada período está limitada; De esta manera, los equipos no pedirían grandes cantidades de dinero sin demostrar primero su capacidad para manejar rondas más pequeñas. Podemos vender pequeñas porciones del suministro de tokens a la vez, eliminando la incertidumbre política que esto implica al colocar el suministro restante en un contrato que continúa vendiéndolo automáticamente de acuerdo con una fórmula preespecificada.

Aquí hay algunos mecanismos posibles que siguen parte del espíritu de las ideas anteriores:

- Organice una subasta holandesa inversa al estilo Gnosis con un límite bajo (digamos, 1 millón de dólares). Si la subasta vende menos del 100% del suministro de tokens, automáticamente coloque los fondos restantes en otra subasta dos meses después con un límite un 30% más alto. Repita hasta que se venda todo el suministro de tokens.

- Vender una cantidad ilimitada de tokens a un precio de $� y poner el 90% de las ganancias en un contrato inteligente que garantice un precio mínimo de $0.9⋅�. Haga que el precio máximo suba hiperbólicamente hacia el infinito y el precio mínimo baje linealmente hacia cero, durante un período de cinco años.

- Haga exactamente lo mismo que hizo AngelShares, aunque extiéndalo durante 5 años en lugar de unos pocos meses.

- Organice una subasta holandesa al revés al estilo Gnosis. Si la subasta vende menos del 100% del suministro de tokens, coloque los fondos restantes en un creador de mercado automatizado que intente garantizar la estabilidad del precio del token (tenga en cuenta que si el precio continúa subiendo de todos modos, entonces el creador de mercado estaría vendiendo tokens. y parte de estas ganancias podrían donarse al equipo de desarrollo).

- Coloque inmediatamente todos los tokens en un creador de mercado con parámetros+variables � (precio mínimo), � (fracción de todos los tokens ya vendidos), � (tiempo desde que comenzó la venta), � (duración prevista de la venta, digamos 5 años), que vende tokens a un precio de (este es extraño y es posible que deba estudiarse más económicamente).

Tenga en cuenta que existen otros mecanismos que deberían probarse para resolver otros problemas con las ventas de tokens; por ejemplo, que los ingresos se destinen a una multifirma de curadores, que solo entregan fondos si se cumplen los objetivos, es una idea muy interesante que debería desarrollarse más. Sin embargo, el espacio de diseño es altamente multidimensional y hay muchas más cosas que podrían probarse.

Fuente: https://vitalik.eth.limo/general/2017/06/09/sales.html

- Distribución de relaciones públicas y contenido potenciado por SEO. Consiga amplificado hoy.

- PlatoData.Network Vertical Generativo Ai. Empodérate. Accede Aquí.

- PlatoAiStream. Inteligencia Web3. Conocimiento amplificado. Accede Aquí.

- PlatoESG. Carbón, tecnología limpia, Energía, Ambiente, Solar, Gestión de residuos. Accede Aquí.

- PlatoSalud. Inteligencia en Biotecnología y Ensayos Clínicos. Accede Aquí.

- Desplazamientos de bloque. Modernización de la propiedad de compensaciones ambientales. Accede Aquí.

- Fuente: Inteligencia de datos de Platón.