Resumen Ejecutivo

- Con la cuarta reducción a la mitad de Bitcoin acercándose rápidamente, estimada para abril de 2024, se está formando una escasez dentro del suministro de Bitcoin que ha alcanzado niveles históricos.

- Evaluamos una variedad de medidas tanto para la "oferta disponible" como para las tasas de "almacenamiento de oferta" por parte de inversores a largo plazo que superan las nuevas emisiones en más de un 200%.

- Utilizando una relación entre la capitalización de mercado y la capitalización realizada, estimamos que esta escasez de oferta da como resultado que las entradas de capital a BTC tengan un impacto enorme en la valoración.

Evaluación de la dinámica de la oferta para la reducción a la mitad de Bitcoin en 2024

El evento de reducción a la mitad es uno de los eventos más esperados en el calendario de Bitcoin, ocurre cada 210,000 bloques y reduce la tasa de emisión de nuevas monedas en un 50%. Si bien está predeterminado que la cuarta reducción a la mitad ocurra a una altura de bloque de 840,000, se desconocen la fecha y hora exactas debido a la variabilidad natural y la naturaleza probabilística de los bloques mineros.

Nuestra mejor estimación, dado el intervalo de bloqueo promedio actual, es que faltan 158 días para la reducción a la mitad, prevista para el 23 de abril de 2024.

Dadas las altas demandas de CAPEX y OPEX de la minería, los mineros de Bitcoin históricamente han distribuido la mayoría de sus ingresos de BTC para cubrir costos. El máximo hasta la fecha del valor en dólares emitido a los mineros a través de suministro recién acuñado es de aproximadamente mil millones de dólares al mes, lo que supone un obstáculo para la entrada de capital no trivial.

En un mundo que se reduzca a la mitad después de 2024, esto se reduciría a 500 millones de dólares al mes, lo que es comparable con la presión de distribución de 450 millones de dólares al mes en torno a los mínimos de FTX, establecidos hace un año.

????

Además de la elegancia técnica y la naturaleza imparable del halving de Bitcoin, también es un punto de interés para los inversores. Todos los halvings anteriores han experimentado un rendimiento de mercado impresionante en los 365 días siguientes.

Naturalmente, esto crea un punto de intriga sobre si la reducción a la mitad es el principal impulsor de estos ciclos de apreciación de precios, o simplemente uno de muchos factores. En esta edición exploraremos esto a través de la lente de los patrones de comportamiento de los inversionistas y la oferta para agregar algo de color al debate desde una perspectiva en cadena.

Dividiremos esto en tres etapas de análisis:

- Evaluación de la oferta 'disponible y activa'

- Medición de tasas de 'Almacenamiento y Ahorro de Suministros'

- Análisis del impacto de los flujos de capital en la valoración de mercado

🛠️

Evaluación de la oferta disponible

Nuestro primer paso es establecer una estimación del volumen de BTC que es móvil, activo y circula libremente. En otras palabras, ¿cuál es la oferta disponible que los inversores pueden razonablemente esperar que cambie de manos en el corto plazo?

El siguiente cuadro cubre varias heurísticas de suministro que utilizan la "edad de las monedas" como entrada principal, midiendo el tiempo desde la última vez que se gastó una moneda en la cadena. El suministro de titulares a corto plazo se encuentra actualmente en mínimos de varios años de 2.33 millones de BTC y captura monedas de hasta 155 días de antigüedad que, estadísticamente, son las que tienen más probabilidades de gastarse.

Otras métricas que describen un suministro "más caliente" incluyen monedas de menos de 1 mes (1.39 millones de BTC), pero también podrían considerar el interés abierto de futuros (0.41 millones de BTC BTC) como una forma de "exposición a la oferta" en los mercados de derivados.

En conjunto, este volumen de "oferta caliente" equivale a entre el 5% y el 10% de la oferta circulante que participa en el comercio diario.

Glassnode desarrolló otra heurística de oferta que monitorea el comportamiento de gasto de las billeteras, clasificadas en categorías ilíquidas, líquidas y altamente líquidas. Los dos últimos se muestran a continuación y representan billeteras que reciben monedas y también gastan una proporción significativa de ellas.

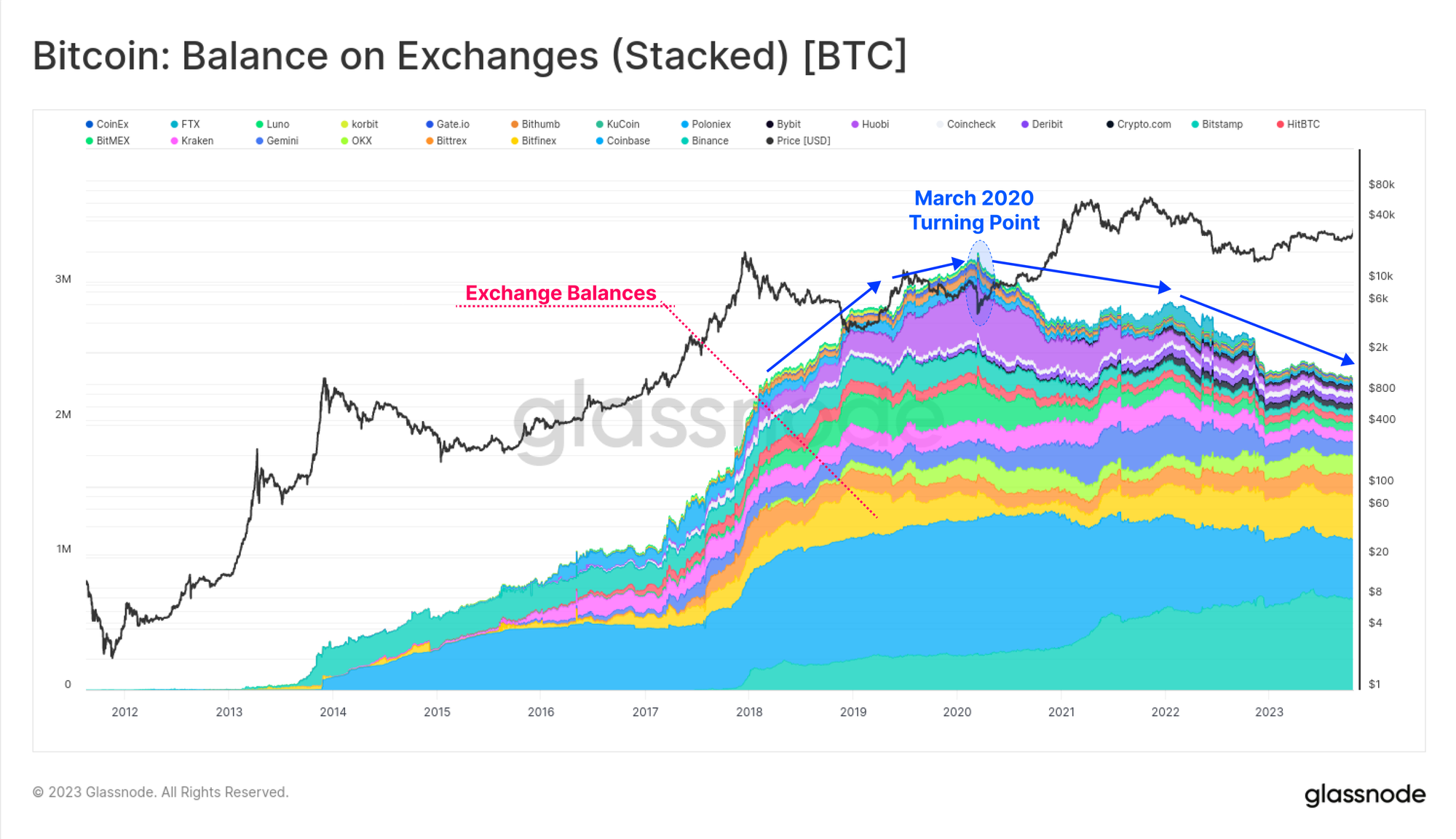

Es de destacar el declive de varios años que comenzó en marzo de 2020, cuando el mundo experimentó un cambio sísmico provocado por la pandemia y la respuesta social a ella.

Existe una superposición significativa entre la oferta líquida y de alta liquidez y los saldos cambiarios por razones obvias. Esta tendencia bajista de varios años es visible nuevamente, lo que sugiere que las monedas están saliendo de las billeteras Exchange hacia billeteras más ilíquidas con poco historial de gasto.

Un matiz importante de esto es el papel tanto de los custodios de nivel institucional como de los productos estilo ETF como GBTC (una referencia útil para cualquier futuro vehículo ETF al contado). El siguiente cuadro muestra nuestra mejor estimación de los volúmenes agregados en cadena para nuestros grupos Coinbase Exchange, Coinbase Custody y GBTC.

Tenga en cuenta nuevamente el punto de inflexión de marzo de 2020, donde la demanda tanto de GBTC como de productos de custodia aumentó significativamente, los cuales se clasificarán como oferta ilíquida en muchos casos.

Si comparamos la oferta de los titulares a corto plazo y los saldos de intercambio, podemos ver que son de una magnitud similar de alrededor de 2.3 millones de BTC. Combinadas, estas dos medidas de "oferta disponible" equivalen al 23.8% de la oferta circulante, que ahora se encuentra en su mínimo histórico.

Se podría argumentar que esto sitúa la oferta disponible de BTC en mínimos históricos en términos relativos.

Medición de tasas de suministro almacenado y ahorrado

Hemos establecido que la tendencia general para diversas medidas de "oferta disponible" está disminuyendo. Esta tendencia ya tiene algunos años, pero se ha acelerado notablemente desde la liquidación generalizada del mercado en junio de 2022 (LUNA-UST y 3AC).

Por el contrario, cuando superponemos las medidas inversas de la oferta "ahorrada o almacenada", podemos ver que se está formando una divergencia notable. Aquí consideramos el "suministro almacenado" utilizando la siguiente heurística:

- Suministro de titulares a largo plazo (monedas de más de -155 días, azul oscuro)

- Suministro ilíquido (billeteras con historial de gastos limitado, azul claro)

- Suministro abovedado (HODLed profundo y suministro perdido, consulte Cointime Economics, verde)

Esta divergencia es significativa porque sugiere que las monedas generalmente están migrando de los saldos de Exchange, los especuladores y el comercio activo, hacia el almacenamiento en frío, la custodia y las billeteras de los inversores a largo plazo.

Para tener una idea de la escala, podemos comparar el ritmo al que se almacenan y guardan las monedas en relación con las nuevas emisiones. En la actualidad, se extraen aproximadamente 81 40.5 BTC cada trimestre, lo que pronto disminuirá a ~XNUMX XNUMX BTC/qtr después de la reducción a la mitad.

Si superponemos el cambio de 90 días en la oferta ilíquida, podemos ver que ha habido un aumento sostenido en los saldos ilíquidos durante todos los eventos de reducción a la mitad anteriores. Esto sugiere que la parte compradora de los inversores tiende a aumentar antes y durante el halving, a menudo superando significativamente la tasa de emisión tanto antes como después del evento.

El suministro ilíquido está aumentando actualmente a un ritmo de 180 BTC/qtr, que es 2.2 veces más que la emisión.

A través de la lente de la "oferta almacenada" utilizando el tiempo de tenencia de los inversores como insumo, vemos un patrón de acumulación similar para los tenedores a largo plazo (azul) y la oferta abovedada (verde). Curiosamente, este comportamiento de los inversores parece presentarse en tres oleadas:

- Ola 1 durante la mitad del oso. ya que los precios corrigen bruscamente desde el ATH.

- Ola 2 durante las últimas etapas del oso. a medida que se establece el piso del ciclo.

- Ola 3 que conduce hacia y a través de la reducción a la mitad a medida que los inversores adquieren con anticipación.

🛠️

Consejo de banco de trabajo: Aquí hemos ocultado valores negativos para mejorar la visualización usando la función si-entonces if(f1”,<“,0,0,f1).

Las tasas de acumulación también se pueden evaluar utilizando heurísticas del tamaño de la billetera, donde este gráfico considera todas las entidades que poseen menos de 100 BTC. Estos camarones (< 1 BTC), cangrejos (1 a 10 BTC) y pescado (10 a 100 BTC) capturan una amplia muestra representativa de inversores, desde minoristas hasta individuos de alto patrimonio neto.

En conjunto, sus tasas de acumulación han superado las nuevas emisiones desde febrero de 2022, siendo el período más largo y sostenido de la historia.

En resumen, el siguiente cuadro muestra el cambio del saldo neto de estas diversas métricas de suministro "almacenado" desde el 1 de enero de 2022. Utilizamos el cambio en la oferta circulante (naranja) como referencia y vemos que las tasas de acumulación por parte de los inversores oscilan entre 1.1 veces y casi 2.5 veces las nuevas emisiones.

No sólo nuestras medidas de "oferta disponible" están en mínimos históricos, sino que las tasas de "almacenamiento de oferta" por parte de los inversores también son significativamente más altas que las tasas de emisión en un entorno previo al halving. La naturaleza cíclica de los ciclos del mercado de Bitcoin durante los mercados bajistas y los eventos de reducción a la mitad puede describirse mediante estos patrones de acumulación de inversores, que nos recuerdan un dicho en los mercados:

Los mercados bajistas crean el toro que sigue (y viceversa)

Análisis de las mareas cambiantes de capital

En varias ediciones recientes de WoC, nos hemos centrado en la rotación de capital en todo el ecosistema de activos digitales (ver WoC 41, 42y 44). En estas ediciones, utilizamos The Realized Cap como indicador de las entradas y salidas de capital y la rotación entre activos.

A nivel de comportamiento, los inversores a largo plazo en Bitcoin tienden a comprar barato y vender caro, un proceso que genera ganancias y revalúa las monedas desde una base de bajo costo a una más alta. Una moneda adquirida a 6 dólares en 2018 se vende a 60 dólares en 2021, lo que requiere un 900% más de capital para fluir y adquirir el mismo volumen de monedas.

Un comentario importante: si bien la "oferta almacenada" está aumentando hoy, el siguiente gráfico muestra lo contrario, donde se obtienen ganancias y la "oferta almacenada" se gasta nuevamente en circulación líquida.

Con este marco en mente, podemos comparar la cantidad de capital que debe entrar (o salir) del límite realizado de Bitcoin para lograr un cambio de $1 en el límite de mercado.

Esta métrica final fue propuesta por primera vez en un estudio reciente. Informe de investigación, y puede considerarse como una medida de liquidez o volatilidad. Describe cuánto debe cambiar el límite realizado para lograr un cambio de $1.0 en el límite de mercado de Bitcoin. Observamos algunos detalles interesantes:

- En los mercados alcistas de última etapa (zonas naranjas), se necesitan más de $0.75 y, a menudo, más de $1.0 en entradas de capital para lograr un cambio de capitalización de mercado de $1.0. Histriónicamente se ha descubierto que esta es una condición insostenible.

- Durante los mercados bajistas, a medida que el capital y la atención de los inversores se agotan, esto puede caer entre 0.10 y 0.30 dólares. Esto conduce a oscilaciones de precios más volátiles, ya que pequeñas entradas o salidas de capital tienen un impacto enorme.

Esta métrica está cerca de la mediana a largo plazo (en rojo) de 0.25 dólares, lo que sugiere que el suministro y la liquidez de Bitcoin son bastante ajustados. Una entrada/salida de capital de 0.25 dólares está creando un cambio de 1.0 dólares en la capitalización de mercado. En muchos sentidos, esto se alinea con la dinámica de la oferta analizada anteriormente, donde la “oferta disponible” es de hecho históricamente baja, las tasas de almacenamiento aumentan y, como resultado, la liquidez es menor.

🛠️

Punta de banco de trabajo: Este gráfico utiliza una función if(f1”,>”,0.75,0,m1) para resaltar el precio m1 cuando la métrica f1 está por encima de un valor umbral de 0.75.

Resumen y Conclusiones

El cuarto evento de reducción a la mitad se acerca rápidamente y representa un importante hito fundamental, técnico y filosófico para Bitcoin. Para los inversores, también es un área de intriga dado el impresionante perfil de rentabilidad de ciclos anteriores.

En esta edición exploramos la escasez que se está formando dentro del suministro de Bitcoin utilizando una variedad de medidas y heurísticas de suministro. Existe una confluencia notable entre estas métricas que sugieren que la "oferta disponible" está en mínimos históricos y las tasas de "almacenamiento de oferta" superan la emisión actual en un factor de hasta 2.4 veces.

Descargo de responsabilidad: este informe no proporciona ningún consejo de inversión. Todos los datos se proporcionan únicamente con fines informativos y educativos. Ninguna decisión de inversión se basará en la información proporcionada aquí y usted es el único responsable de sus propias decisiones de inversión.

Los saldos de intercambio presentados se derivan de la base de datos integral de etiquetas de direcciones de Glassnode, que se acumulan a través de información de intercambio publicada oficialmente y algoritmos de agrupación patentados. Si bien nos esforzamos por garantizar la máxima precisión en la representación de los saldos cambiarios, es importante señalar que es posible que estas cifras no siempre encapsulen la totalidad de las reservas de una bolsa, particularmente cuando las bolsas se abstienen de revelar sus direcciones oficiales. Instamos a los usuarios a tener precaución y discreción al utilizar estas métricas. Glassnode no será responsable de ninguna discrepancia o posible inexactitud. Lea nuestro Aviso de Transparencia cuando utilice datos de intercambio.

- Distribución de relaciones públicas y contenido potenciado por SEO. Consiga amplificado hoy.

- PlatoData.Network Vertical Generativo Ai. Empodérate. Accede Aquí.

- PlatoAiStream. Inteligencia Web3. Conocimiento amplificado. Accede Aquí.

- PlatoESG. Carbón, tecnología limpia, Energía, Ambiente, Solar, Gestión de residuos. Accede Aquí.

- PlatoSalud. Inteligencia en Biotecnología y Ensayos Clínicos. Accede Aquí.

- Fuente: https://insights.glassnode.com/the-week-onchain-week-46-2023/