Este artículo es la segunda parte de una serie para aprender más sobre Tokenomics del autor y colaborador: Max K – CEO Coinstruct.tech. Lea la primera parte aquí: Tokenomics del lado de la oferta: suministro, distribución, optimización para el rendimiento de los precios y la rentabilidad

Definición de oferta total

Una vez que haya optado por un suministro máximo limitado, el siguiente paso es definir la cantidad exacta de tokens. ¿10 millones, 100 millones o incluso 100 mil millones de tokens como suministro total?

La respuesta, que puede no coincidir con las expectativas, es que la elección tiene relativamente poca importancia; aparte de aprovechar los sesgos psicológicos, el número seleccionado es esencialmente aleatorio.

No existen razones específicas que dicten por qué Bitcoin tuvo que ser designado con un suministro máximo de 21 millones. Podría haber sido igualmente viable 2.1 millones, 210 millones o cualquier otra cifra. Sin embargo, se sabe que Satoshi Nacomoto apunta a que el precio futuro de Bitcion sea similar al de muchas monedas fiduciarias populares, por lo que sería más cómodo ejecutar transacciones. El impacto principal de la oferta máxima se observa en realidad en su influencia sobre el precio por token dentro de una capitalización de mercado (MC) determinada.

Definición de precio

El precio por token es otra cuestión psicológica que afecta ligeramente la percepción de muchos inversores minoristas y, a veces, incluso influye en el comportamiento del precio.

Se pueden extraer algunas ideas interesantes de TradFi. El precio por acción, similar al precio por token, no tiene valor intrínseco y proporciona poca información a un inversor racional sobre el valor relativo de la empresa, su desempeño reciente o su desempeño futuro anticipado. Aún así, existe una tendencia a que las acciones experimenten un crecimiento significativo después de las divisiones de acciones. La división de acciones da como resultado una reducción en el precio por acción junto con un aumento en el número de acciones, manteniendo al mismo tiempo la capitalización de mercado y la dilución en niveles constantes. Por ejemplo, en una división 1:10, si un inversionista posee 1 acción con un precio de $100/acción antes de la división, poseería 10 acciones con un precio de $10/acción después, pero la inversión de $100 todavía representa la misma proporción de propiedad en la división. empresa en ambos escenarios. Este fenómeno de rentabilidad superior tras las divisiones puede atribuirse a la preferencia irracional de los inversores por acciones de menor precio.

El mismo enfoque parece estar ocurriendo con los tokens. Aunque estos sesgos de percepción suelen implicar que un precio simbólico más bajo es más favorable, es lógico que esta ventaja probablemente tenga un límite.

Por ejemplo, si los consumidores otorgan mayor importancia al dígito más a la izquierda, probablemente exista una brecha psicológica sustancial entre un token con un precio de 0.01 dólares y uno de 1.00 dólares, en comparación con la diferencia entre 0.000001 dólares y 0.0001 dólares, a pesar de que ambos representan un aumento de 100 veces. Cuando los individuos necesitan hacer una pausa y contar cuidadosamente los ceros a la izquierda, esto sugiere que el precio puede haber superado el punto óptimo para beneficiarse de cualquier sesgo hacia precios más bajos.

At Coinstruir, después de analizar los 1000 proyectos principales por Market Cap, descubrimos que los hallazgos parecen rechazar en términos generales la hipótesis de que "un precio más bajo es mejor". El rango de precio de $<0.01 por token tuvo rendimientos estadísticamente significativamente peores que el rango de precios de ≥$10 – <$100.

Los tokens con un precio inferior a $0.01 exhiben una mayor volatilidad estadísticamente significativa en los rendimientos mensuales relativos en comparación con los tokens con un precio entre $1.00 y menos de $10.00, los tokens con un precio superior a $100.00 y los tokens con un precio entre $10.00 y menos de $100.00. Esto indica una gama consistentemente más amplia de desempeño en relación con el mercado en diferentes categorías de precios.

Para los constructores, esto sugiere la importancia de evitar seleccionar una oferta máxima que daría como resultado un precio esperado del token por debajo de 0.01 dólares. Por debajo de este umbral, los datos indican que los tokens tienden a tener un rendimiento significativamente inferior y pueden experimentar una mayor volatilidad. Este fenómeno podría atribuirse a la percepción psicológica de que los tokens con un precio inferior a 1 centavo son de alto riesgo, o quizás debido a la presencia de una gran cantidad de monedas de baja calidad que intentan aprovechar un precio bajo del token como un truco de marketing.

Optimización de emisiones

¿Qué deberían considerar los desarrolladores al determinar su curva de emisiones?

Los datos indican que optimizar las emisiones no gira únicamente en torno a minimizar la inflación a toda costa, como suelen suponer muchos constructores. Más bien, se trata de lograr un delicado equilibrio entre la oferta y la demanda, establecer y mantener los incentivos adecuados, definir acciones valiosas para los usuarios, garantizar una base de titulares bien distribuida y fomentar la estabilidad del protocolo, todo ello dependiendo de los requisitos únicos de su proyecto. No existe una “curva de emisiones óptima” universal, sino más bien un conjunto de mejores prácticas y mejoras con respecto a los modelos lineales basados en el tiempo que merecen consideración.

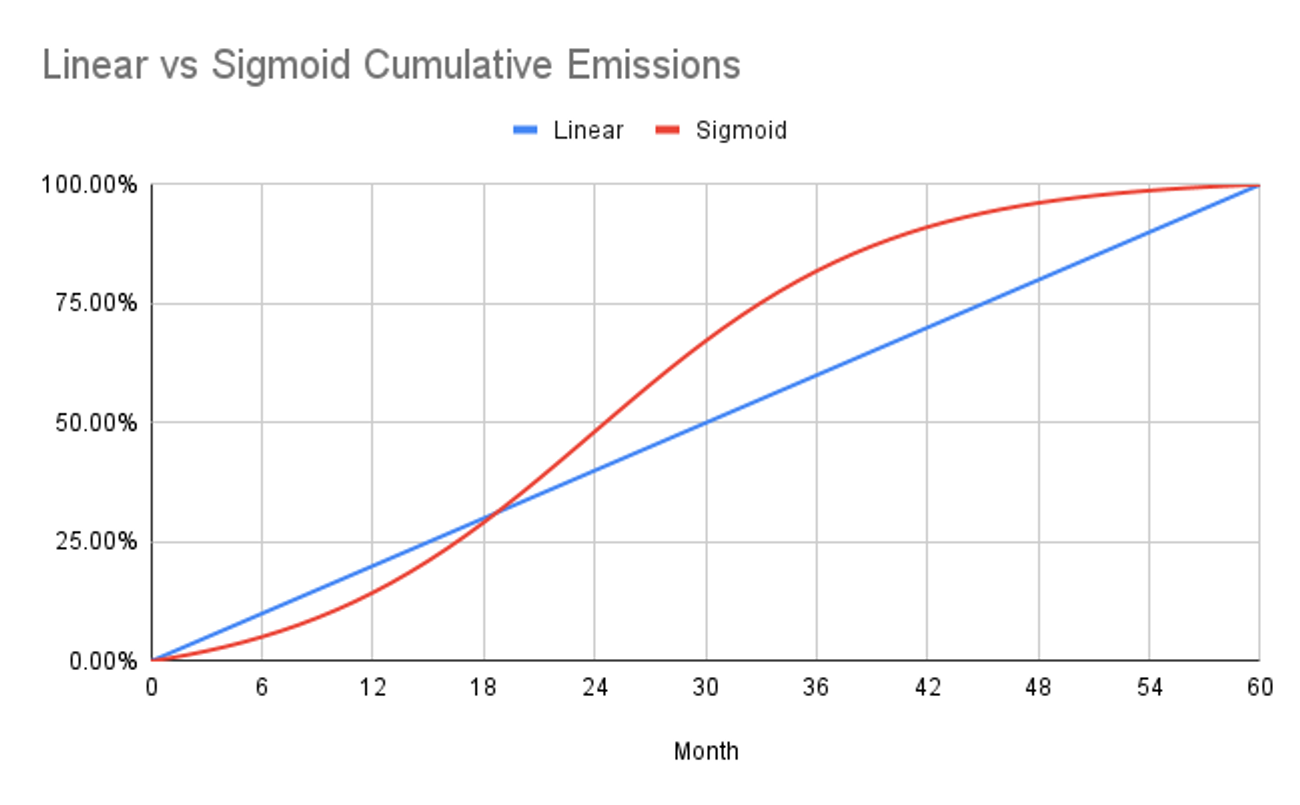

Por lo general, la adquisición de criptomonedas se basa en el tiempo, lo que significa que los tokens se distribuyen después de que pasa un período de tiempo determinado. Sin embargo, la adquisición de derechos también se puede realizar de acuerdo con el progreso del proyecto, como la adquisición de derechos por hitos. En particular, utilizar curvas en forma de "S", como la curva sigmoidea que se muestra en la imagen a continuación, puede ofrecer ventajas sobre los cronogramas lineales.

Como puede observar, las tasas de inflación o dilución tienden a ser más altas durante el lanzamiento inicial de un token debido al hecho de que la oferta existente se encuentra en sus niveles más bajos. Esto es válido para la mayoría de los proyectos, incluso aquellos que emplean programas de emisiones lineales. Como resultado, muchos proyectos experimentan sus tasas de inflación máximas al principio, lo que crea las condiciones óptimas para una caída de precios. Este fenómeno puede llevar a la percepción del proyecto como un esquema de bombeo y descarga. Por eso es importante considerar otras curvas de oferta en lugar de lineales.

Una curva sigmoidea finamente ajustada disminuye la inflación durante los períodos en los que el proyecto es particularmente vulnerable a los esquemas de bombeo y descarga, suavizando efectivamente la tasa de inflación de manera más uniforme a lo largo de todo el cronograma. Sin embargo, es importante tener en cuenta que una curva no puede emitir menos tokens que una curva lineal equivalentemente larga sin emitir eventualmente más tokens que la curva lineal en algún punto.

Este fenómeno es evidente en la curva representada arriba, donde las emisiones simbólicas mensuales de la curva sigmoidea superan las de la curva lineal desde aproximadamente el año 1 al año 3 dentro del cronograma de emisiones de 5 años. Sin embargo, esta desviación de la linealidad puede considerarse una compensación aceptable para lograr tasas de inflación más bajas durante la fase de lanzamiento inicial del proyecto, e incluso podría representar una fortaleza inherente de las emisiones de la curva sigmoidea.

También vale la pena observar algunas dinámicas de adquisición de derechos profundas como AVV (Adoption Adjusted Vesting) propuesta por Achim Struve. La idea principal de este enfoque es deshacerse de los tradicionales programas de adquisición de derechos basados en el tiempo, en los que la mayor parte del suministro se emite al ecosistema en la fase inicial de construcción del conjunto de productos. En otras palabras, mucha oferta choca con una baja demanda del mercado.

AVV utiliza un enfoque flexible y fluido con la concesión de tokens algorítmicos de acuerdo con ciertos KPI. El AVV está determinado por controladores que aumentan las emisiones en las fases de menor adopción y las disminuyen en las fases de mayor adopción. En este caso, los tokens de adquisición de derechos podrían emitirse en el ecosistema dependiendo del TVL, el número de adquisiciones de usuarios/titulares de tokens, los umbrales de ingresos, las asignaciones de bloqueo o el precio del token en sí. Si observamos el ejemplo de TVL, la tasa de adquisición de tokens podría aumentarse en fases de TVL de protocolo bajo para tener más tokens e incentivar los depósitos a través de recompensas más altas.

subsidios

Al lanzar un token, decidir los destinatarios y los métodos de distribución se encuentran entre los aspectos fundamentales. diseño tokenómico opciones. Estas decisiones cruciales tienen una influencia significativa sobre cómo se percibe y se desempeña su token, y sirven como indicadores clave de si el equipo y los seguidores iniciales tienen incentivos alineados.

Para un enfoque de asignación basado en datos, debemos analizar lo que es típico de los proyectos y, en general, las mejores prácticas.

- Para el equipo central, aproximadamente el 18.8 % de los tokens se reservan, lo que incluye asignaciones para fundadores, empleados y otros contribuyentes.

- La asignación de inversores se sitúa en torno al 13%, aunque este promedio incorpora proyectos sin presencia de inversores, lo que reduce la asignación general de la categoría. Sin embargo, cuando se consideran exclusivamente proyectos con participación de inversores, el porcentaje de asignación de tokens aumenta al 17%.

- Reservados para futuros gastos operativos y de desarrollo de productos, las reservas de la empresa o los fondos del Tesoro representan aproximadamente el 22% de la asignación de tokens.

- Los incentivos o distribuciones comunitarias tienen la mayor asignación con un 40.5%. Esta asignación elevada es lógica ya que ayuda a lograr una descentralización adecuada y una propiedad generalizada de la red. Además, sirve como método principal para incentivar el uso del producto y la participación temprana.

- Una fracción de los tokens, concretamente el 4.2%, se destina a ventas públicas, incluidas las cotizaciones en bolsas públicas y las ventas de tokens. Esta cifra ha disminuido desde el 55% en 2017, probablemente debido a restricciones regulatorias, lo que ha llevado a un aumento correspondiente en las asignaciones a inversores y en incentivos comunitarios.

- Por último, los socios y asesores suelen recibir una asignación del 1.5% de los tokens.

Dicho esto, no existe una asignación de tokens "única para todos" para todos los proyectos criptográficos. Cada proyecto debe adaptar su plan de asignación de tokens para que coincida con su sistema económico interno único.

Coinstruir es un socio oficial de tokenómica de InnMind. Ha desarrollado más de 25 tokenómicas, incluidos proyectos como Nomis Protocol (LayerZero, zkSync, socio de Galaxe), Otcmarsbase.io (+450 millones de dólares en acuerdos publicados), AANN.ai (+1 millón de dólares recaudados), Dexodus.xyz, sus proyectos consultados. como InnMind.com (60 millones de dólares recaudados por startups), Claimr, CriptoDo, Pictogramas (socio de Linea), Qoomon Quests (equipo de Goldman Sachs y Tencent) y más de 20 más en varios ecosistemas blockchain. El equipo de Coinstruct sabe cómo abordar los desafíos de la tokenómica con todos los factores de oferta y demanda.

Coinstruct es una agencia especializada para el desarrollo de tokenómica Web3 de ciclo completo donde contamos con un equipo de diversos especialistas, desde matemáticos, gerentes de productos hasta degens de DAO líderes, que trabajan juntos para crear modelos de tokens avanzados, sistemas de recompensa, auditorías económicas y puntuación. Nuestro objetivo es crear soluciones económicas sostenibles nativas de Web3 para ayudar a los proyectos a alcanzar los objetivos deseados a través de tokens: desde la recaudación de fondos eficiente hasta el aumento de la base de usuarios, la retención y la lealtad.

Si tiene un proyecto web3 que planea lanzar un token y tiene dificultades para desarrollar una Tokenomics sostenible, no dude en completar un formulario y programe una llamada estratégica gratuita con el equipo de Coinstruct. O puedes unirte a nuestro nuevo canal de Telegram cuando compartimos conocimientos y experiencias sobre tokenómica.

Lea también:

Guía de Tokenomics: métricas clave a considerar

Se explican las métricas clave de tokenómica para las nuevas empresas de web3. Cómo diseñar la distribución del token, calcular la velocidad del token, el uso de la red, etc. Con ejemplos y

Cómo diseñar una utilidad de token: mejores prácticas y ejemplos

Descubra la clave para un diseño exitoso de utilidades de tokens en el espacio Web3 con estrategias prácticas y ejemplos de los expertos en tokenómica de Mezen.

- Distribución de relaciones públicas y contenido potenciado por SEO. Consiga amplificado hoy.

- PlatoData.Network Vertical Generativo Ai. Empodérate. Accede Aquí.

- PlatoAiStream. Inteligencia Web3. Conocimiento amplificado. Accede Aquí.

- PlatoESG. Carbón, tecnología limpia, Energía, Ambiente, Solar, Gestión de residuos. Accede Aquí.

- PlatoSalud. Inteligencia en Biotecnología y Ensayos Clínicos. Accede Aquí.

- Fuente: https://blog.innmind.com/behavioral-side-of-total-supply-and-price-per-token/