Entonces Michael Ho hizo un análisis. esta página de los datos de valoración de Carta de una manera que en mi humilde opinión visualiza de una manera que muchos fundadores pasan por alto. Y malinterpretar.

Al final del día, las principales empresas de SaaS salen a bolsa y terminan cotizando a múltiplos ARR "estándar". Hoy en día, en promedio, eso es alrededor de 6 veces. No es genial, pero es lo que es. Pero no empiezan ahí.

Las rondas de pre-semilla y semilla no se pueden realizar normalmente con 6x ARR. Una startup que gana 300 dólares en ARR rara vez se valora en 1.8 millones de dólares después del dinero en estos días. Si recaudaran 2 millones de dólares, ¡sería una valoración previa al dinero de 200 dólares!

Por lo tanto, los múltiplos ARR están, en cierto sentido, inflados en las primeras etapas.. Esto se justifica por el hecho de que tienen (o deberían tener) un mayor crecimiento que las empresas públicas de SaaS. Y también por el hecho de que en realidad son una apuesta por el futuro y no por el presente.

Pero muchos fundadores creen que esos altos múltiplos de ARR se reflejarán en todas las rondas futuras.

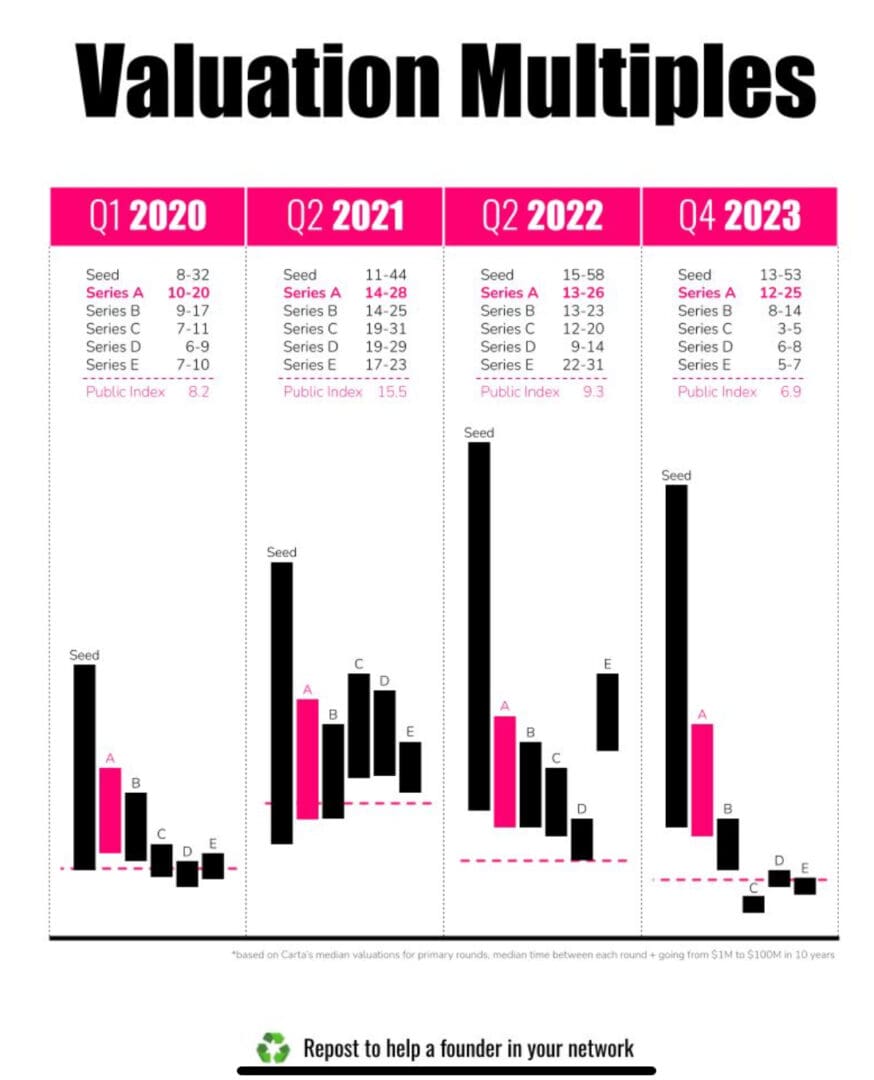

Bien, pero ¿cómo se ve esto en la práctica? Aquí está el gráfico, y realmente visualiza bien el punto (y el problema):

Se puede ver que las valoraciones no sólo siempre bajan en cada ronda, sino que en estos días se acentúa aún más.

¿Por qué? Una combinación del hecho de que tanto capital inicial en el mercado mantiene los múltiplos cerca de máximos históricos allí, al menos para las empresas emergentes y pre-semillas más populares. Pero también por el hecho de que las valoraciones públicas han vuelto a los mínimos de muchos años atrás. Mucho más bajo en la mayoría de los casos que cualquiera de los últimos 5 años o más.

Entonces, lo que ven es la caída más pronunciada en los múltiplos de ARR por etapa que he visto en mi carrera como inversor o como fundador.

Los múltiples comienzan alto y luego caen en picado en cada ronda.

¿Hay excepciones? Seguro. Los grandes acuerdos de IA están rompiendo muchas de las reglas clásicas. Pero no tantos.

Al menos si reúne capital de riesgo, comprenda muy bien el cuadro anterior. También significa que la siguiente ronda suele ser aún más difícil de lo que la mayoría de los fundadores creen.

Más esta página.

Y una publicación relacionada aquí:

- Distribución de relaciones públicas y contenido potenciado por SEO. Consiga amplificado hoy.

- PlatoData.Network Vertical Generativo Ai. Empodérate. Accede Aquí.

- PlatoAiStream. Inteligencia Web3. Conocimiento amplificado. Accede Aquí.

- PlatoESG. Carbón, tecnología limpia, Energía, Ambiente, Solar, Gestión de residuos. Accede Aquí.

- PlatoSalud. Inteligencia en Biotecnología y Ensayos Clínicos. Accede Aquí.

- Fuente: https://www.saastr.com/how-revenue-multiples-really-fall-after-each-vc-round/