Este es un acuerdo que resultó en un ROI del 1,500 % en cinco años: en 2018, Staple Street Capital compró una participación mayoritaria de $38.8 millones en una empresa de tecnología con sede en Denver llamada Dominion Voting Systems. Dos años más tarde, algunos medios de comunicación de tendencia republicana amplificaron las acusaciones infundadas de que las máquinas electorales de la empresa cambiaron los votos de manera fraudulenta en las elecciones presidenciales.

En vísperas de una demanda por difamación, Fox News acordó pagar a Dominion un acuerdo de 787.5 millones de dólares. ¡El recorte presunto de Staple Street de $ 598.5 millones fue más de la mitad del valor de su cartera total existente! (Fox News y Dominion Settlement otorgan a firma de capital privado una rentabilidad del 1,500 % – Bloomberg)

Es el tipo de jonrón financiero con el que sueñan los negociantes de PE. Pero, ¿se tuvo en cuenta en el análisis de los profesionales de Staple Street que diseñaron el acuerdo de 2018? De ninguna manera. Fue un evento de cisne negro, impredecible por cualquier medio lógico. Y si bien la adquisición de Dominion puede haber sido un movimiento inteligente en 2018, es seguro decir que en ausencia de la demanda y el acuerdo, el ROI del acuerdo no habría estado cerca del 1,500 %.

Eso nos lleva a la pregunta de cómo las empresas de PE generan rendimientos legítimos de la variedad que no es el cisne negro. En general, provienen de tres fuentes: mayores ganancias, el proceso de desapalancamiento y múltiplos de salida más altos. Entonces, analicemos estas fuentes con un poco más de detalle y también profundicemos en cómo su importancia relativa ha evolucionado con el tiempo y en el entorno de mercado actual.

1. Aumento de ganancias

Un objetivo principal de casi todos los acuerdos de capital privado es aumentar las ganancias de la empresa adquirida. Esto a veces se denomina creación de valor operativo y puede implicar la reducción de costos, el crecimiento de los ingresos o ambos. Independientemente de cómo se generen, el aumento de las ganancias puede ayudar a generar mayores rendimientos de varias maneras. Además del beneficio directo de mayores ganancias al salir, alimentan las otras dos fuentes de rendimiento al crear un flujo de efectivo para el pago de la deuda (desapalancamiento), mientras que en algunos casos llevan el negocio a un nuevo nivel de escala y/o rentabilidad que puede mejorar los múltiplos de salida.

2. El proceso de desapalancamiento

Arquímedes dijo que con una palanca lo suficientemente larga podía mover el mundo. También es cierto que con suficiente apalancamiento financiero, una empresa de PE puede ejecutar casi cualquier negocio, independientemente de la cantidad de polvo seco que tenga. Cualquiera que haya estudiado un LBO básico (Factores de valor en un modelo LBO | un modelo sencillo) sabe que un mayor apalancamiento inicial puede aumentar los rendimientos siempre que la tasa de interés sea inferior al costo del capital social. Para decirlo de otra manera, el apalancamiento permite que una pequeña cantidad de capital controle una gran cantidad de ingresos y ganancias (ejemplos de apalancamiento creando/destruyendo valor). Y a medida que pasa el tiempo, con un flujo de efectivo saludable y un crecimiento de las ganancias, la empresa de PE puede pagar la deuda, desapalancando el negocio para impulsar los rendimientos aún más. Pero al principio de las operaciones, un mayor apalancamiento también significa un mayor riesgo, y depender del apalancamiento se vuelve más difícil cuando aumentan las tasas de interés, como ha ocurrido recientemente.

La figura 1 a continuación muestra que antes de 2000, el proceso de desapalancamiento representó una mayor parte de la creación de valor total (70 %) que las mejoras operativas (42 %) o la expansión múltiple (-12 %). Pero en el período más reciente del gráfico (2008-2018), su participación cayó a solo el 25%. Los datos agregados de años más recientes no están fácilmente disponibles, pero mi sensación es que en el entorno actual, la proporción de rendimientos que provienen de lo que el gráfico clasifica como "mejora operativa" está creciendo, a expensas del desapalancamiento y/o la expansión múltiple.

Figura 1. La creación de valor de PE evoluciona con el tiempo (fuente: Impulsores en evolución de la creación de valor de capital privado: CAIS (caisgroup.com))

(Antecedentes añadidos)

3. Salir de múltiplos

Los múltiplos de salida pueden verse fuertemente influenciados por factores como las condiciones del mercado y las tasas de interés, que están fuera del control tanto de la empresa de PE como de sus socios administradores. De hecho, he llamado a los múltiplos de salida la variable individual más difícil de predecir en la inversión de capital privado (Capital privado en una recesión | un modelo sencillo). Por esta razón, los inversionistas experimentados son extremadamente cautelosos al pronosticar una expansión múltiple en sus casos de inversión inicial. Cuando era un joven novato en inversiones, una vez expandí un múltiplo de salida en un modelo sin justificación suficiente. Digamos que el socio al que informé no estaba de acuerdo con este aspecto del modelo, ni tímido para hacérmelo saber.

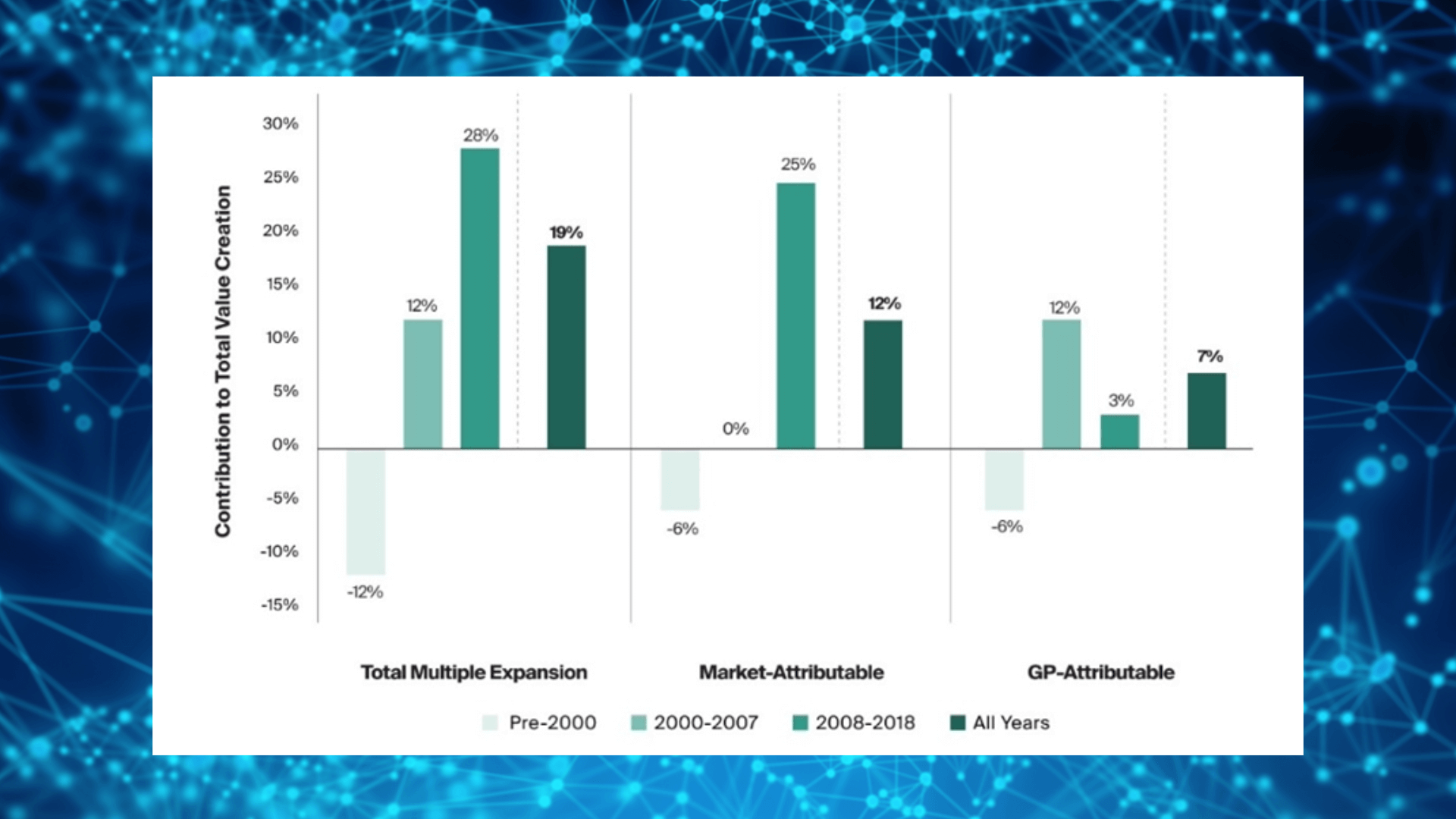

Dicho esto, hay algunas acciones dentro del control de una empresa que, en ciertos casos, pueden hacer crecer el múltiplo de una empresa con el tiempo, como expandir significativamente la escala del negocio, aumentar la participación de ofertas de alto margen o habilitadas por tecnología o diversificar el cliente. y/o mezcla de productos. La Figura 2 muestra no solo cómo la expansión múltiple ha representado una parte creciente de la creación de valor de PE en las últimas décadas (similar a las tendencias que se muestran en la Figura 1), sino también qué parte de la expansión múltiple es atribuible a las fuerzas del mercado frente a los esfuerzos de GP. Sin embargo, al punto anterior, vale la pena señalar que, con el tiempo, las fuerzas del mercado superaron los esfuerzos de GP en una proporción de más de 8:1 en el período más reciente.

Figura 2. Expansión múltiple: mercado versus atribuible al socio (fuente: https://www.caisgroup.com/articles/evolving-drivers-of-private-equity-value-creation)

(Antecedentes añadidos)

El papel de los períodos de tenencia en la creación de declaraciones

El período de tiempo que una empresa de PE planea mantener un negocio juega un papel en cómo se espera que el acuerdo genere rendimientos. El capital privado tiene la reputación de moverse rápido: adquirir objetivos, implementar una estrategia de creación de valor y vender rápidamente. Esta agilidad es una gran ventaja que tienen las empresas de PE sobre las empresas públicas y otras grandes empresas estratégicas que a menudo deben superar los obstáculos regulatorios y burocráticos que consumen mucho tiempo para consolidarse.

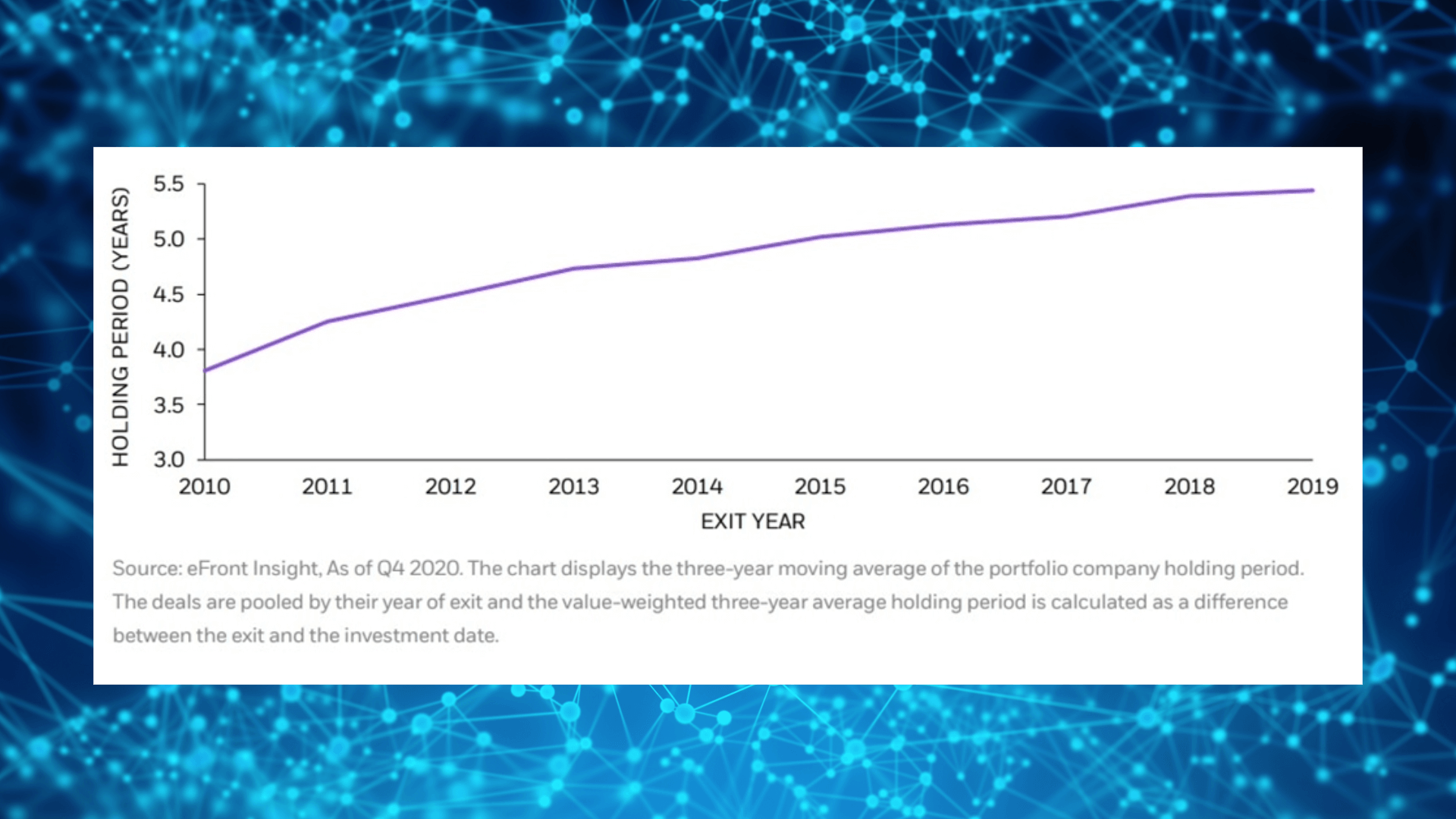

Pero esto está cambiando. Si bien la mayoría de las transacciones de capital privado todavía se financian con préstamos que deben pagarse o refinanciarse en no más de 5 a 7 años, los períodos de tenencia han ido aumentando constantemente desde 2010, como muestra la Figura 3. Una economía incierta y en desaceleración puede ser una de las razones.

Pero en muchos casos, es simplemente un enfoque estratégico en evolución. Algunos administradores de fondos, al ver el potencial de un mayor crecimiento en una empresa desapalancada, la recapitalizarán y distribuirán un dividendo en efectivo antes de comenzar de nuevo el proceso de desapalancamiento, especialmente cuando las condiciones de salida no son las ideales. Además, a medida que los fondos PE han crecido y los gerentes persiguen cada vez más objetivos más grandes y más "profesionalizados", lograr el crecimiento de las ganancias y las mejoras comerciales puede llevar más tiempo que cuando los fondos comenzaron a adquirir empresas más pequeñas administradas por fundadores hace décadas.

Figura 3. Los períodos de tenencia de capital privado aumentan a medida que el capital se vuelve más paciente (Fuente: Entorno de salida en 2020 y evolución de los períodos de espera | frente electrónico)

(Antecedentes añadidos)

Sin embargo, los períodos de tenencia más largos pueden significar mayores gastos por intereses, así como múltiplos de salida más inciertos si el entorno de venta evoluciona de manera imprevista. Esto hará que la fuente de rendimiento que está más bajo el control de la empresa de capital privado (el crecimiento de las ganancias a la antigua) sea cada vez más importante a medida que se alargan los períodos de tenencia.

Conclusión: un movimiento ganador para los retornos

Las tasas de interés probablemente permanecerán elevadas en el futuro previsible, ciertamente en relación con el dinero barato al que los inversores se han acostumbrado desde la crisis financiera. Las empresas de PE necesitan adaptarse, modificando o reinventando estrategias para generar ROI. Las devoluciones seguirán estando allí, pero es posible que no lleguen tan fácilmente como antes. Las mejoras operativas para aumentar las ganancias dentro del control de un fondo serán primordiales, y las empresas que ya se han centrado en esto con la infraestructura adecuada (por ejemplo, establos de socios operativos, conjuntos de herramientas de mejores prácticas internas y entre carteras, etc.) pueden estar en un ventaja en los próximos años.

También puede haber una ventaja cada vez mayor para las empresas de abastecimiento que anteriormente no han sido propiedad de PE y, por lo tanto, es más probable que todavía tengan un amplio margen para mejoras operativas. Esta lógica se aplica no solo a los objetivos de abastecimiento de fondos de PE, sino también a los patrocinadores independientes que buscan comprar negocios e incluso a los ejecutivos que deciden sobre una empresa para establecerse en tiempos inciertos. Centrarse en empresas con muchas palancas para la mejora operativa y tener un plan para trabajarlas probablemente sea un movimiento ganador, en lugar de hacer apuestas a corto plazo sobre el apalancamiento y las mejoras múltiples del mercado.

- Distribución de relaciones públicas y contenido potenciado por SEO. Consiga amplificado hoy.

- PlatoData.Network Vertical Generativo Ai. Empodérate. Accede Aquí.

- PlatoAiStream. Inteligencia Web3. Conocimiento amplificado. Accede Aquí.

- PlatoESG. Automoción / vehículos eléctricos, Carbón, tecnología limpia, Energía, Ambiente, Solar, Gestión de residuos. Accede Aquí.

- PlatoSalud. Inteligencia en Biotecnología y Ensayos Clínicos. Accede Aquí.

- ChartPrime. Eleve su juego comercial con ChartPrime. Accede Aquí.

- Desplazamientos de bloque. Modernización de la propiedad de compensaciones ambientales. Accede Aquí.

- Fuente: https://www.asimplemodel.com/insights/how-private-equity-firms-generate-returns