Resumen Ejecutivo

- El mercado de activos digitales continúa operando dentro de un régimen de volatilidad históricamente bajo, con varias métricas que indican que se ha alcanzado una apatía extrema y el agotamiento en el rango de $ 29k a $ 30k.

- Hay algunos indicadores de que el mercado está ligeramente 'pesado en la parte superior', como lo indica la concentración de la oferta de tenedores a corto plazo y la base de costos en torno al precio al contado actual.

- Exploramos varias iteraciones nuevas de SOPR por grupo de edad como herramienta para monitorear el comportamiento de toma de ganancias en varios sectores representativos del mercado.

Entradas de capital modestas

El límite realizado es una de las métricas más importantes en la caja de herramientas de análisis en cadena y representa la entrada de capital acumulada desde el inicio. Tanto la magnitud como el gradiente del límite realizado son informativos, lo que sugiere que más de $16 mil millones en valor (+4.1%) han fluyedo hacia Bitcoin hasta la fecha.

Sin embargo, también podemos ver que la subida es bastante superficial, muy lejos del fuerte aumento observado durante la tendencia alcista de 2021-22. Esto indica que, si bien el capital está entrando, lo hace a un ritmo muy modesto.

Podemos descomponer el límite máximo realizado en los componentes de titular a largo plazo y a corto plazo. La riqueza en poder de la cohorte STH experimentó un aumento de +$22B este año, mientras que la cohorte LTH experimentó una reducción aproximadamente igual de -$21B.

Esto refleja dos mecánicas:

- Los tenedores a corto plazo persiguen el mercado al alza, creando una base de costo promedio elevada.

- El suministro adquirido a precios por debajo de $24k en el primer trimestre venció al estado LTH, lo que resultó en una base de costo promedio decreciente.

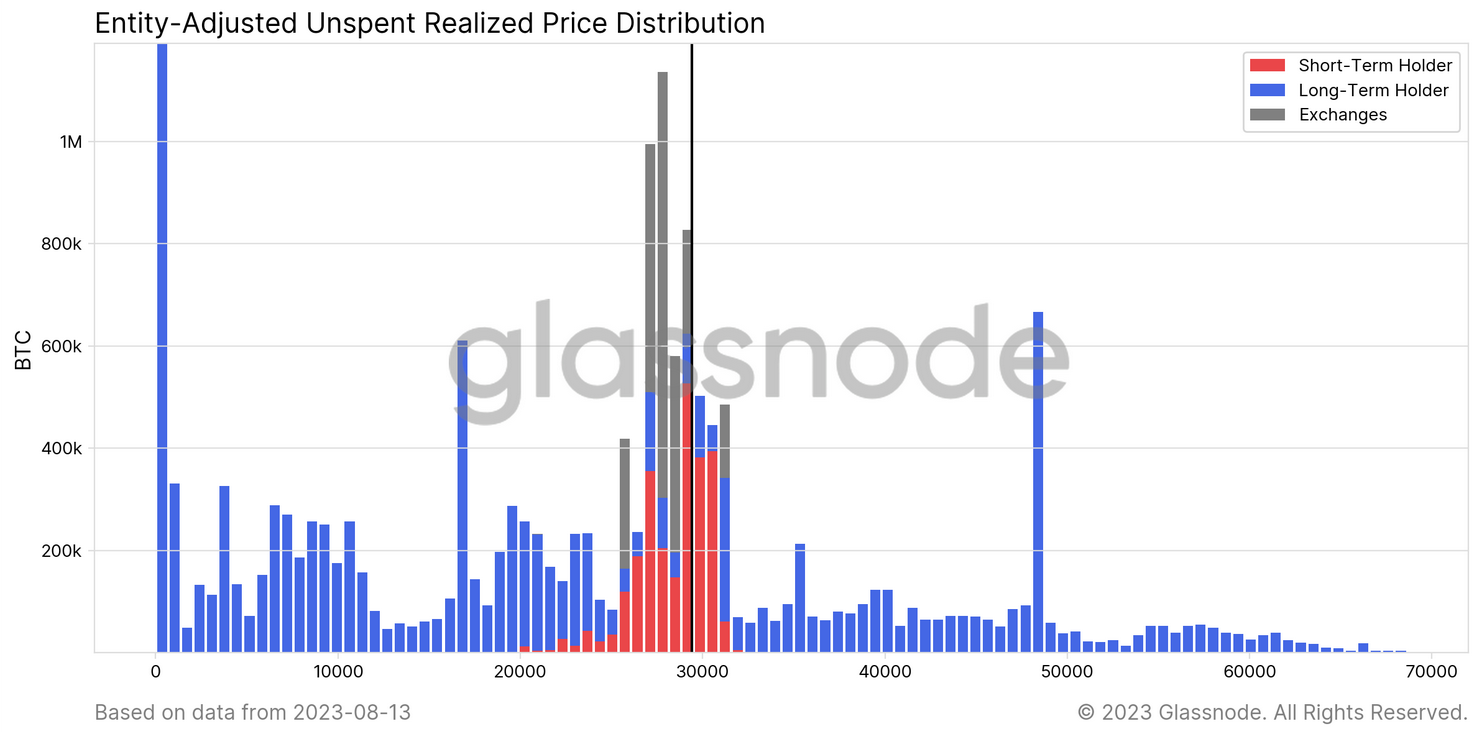

Podemos ver esto dentro de las estimaciones de la base de costos para cada cohorte. La base de costo de STH ha subido un +59% YTD, cotizando actualmente a $28.6k. La base de costo de LTH se cotiza mucho más bajo en alrededor de $ 20.3k.

La separación entre estas dos bases de costos es un indicador de que muchos compradores recientes tienen un precio de adquisición relativamente elevado.

Podemos confirmar esto utilizando la distribución URPD dividida en estas dos cohortes. Tenga en cuenta cómo un gran grupo de monedas STH 🔴 se encuentran entre $ 25k y $ 31k. En una escala macro, esta distribución de la oferta se parece a períodos similares durante las recuperaciones del mercado bajista en el pasado. Sin embargo, en un marco de tiempo más corto, se podría argumentar que es un mercado pesado ligeramente superior, con muchos inversores sensibles a los precios en riesgo de caer en una pérdida no realizada.

Observamos que el suministro de los titulares a largo plazo continúa aumentando, alcanzando un ATH de 14.6 millones de BTC. En contraste directo, el suministro de titulares a corto plazo se ha reducido al mínimo de varios años de 2.56 millones de BTC.

En general, esto sugiere que la convicción de los inversores de Bitcoin sigue siendo impresionantemente alta y muy pocos están dispuestos a liquidar sus participaciones.

Apatía, agotamiento y falta de volatilidad

Como cubrimos en la edición de la semana pasada (WoC 32), la volatilidad de los precios de BTC se ha desplomado a mínimos históricos. Las bandas de Bollinger superior e inferior están actualmente separadas por solo un 2.9%, y solo se ha observado un diferencial más estrecho en dos ocasiones en la historia:

- Septiembre 2016 – El precio era de $604 y fue a principios del período previo a 2016-17.

- Enero 2023 – El precio fue de $ 16.8k y se negoció dentro de un rango de $ 52 para comenzar el año (WoC 2).

Otra lente para observar esta compresión de la volatilidad (agotamiento de los inversores) es a través del comportamiento de gasto de los inversores. Aquí usamos el valor realizado como una medida bajo el siguiente marco:

- La alta volatilidad motiva a los inversores a gastar monedas que se adquirieron a un costo mucho mayor (en pérdidas) o menor (en ganancias) que el tipo de cambio al contado.

- Baja volatilidad (y agotamiento de los inversores) da como resultado que la mayoría de las monedas movidas en la cadena tengan una base de costos muy cercana a la tasa al contado (y por lo tanto obtuvieron ganancias/pérdidas muy pequeñas).

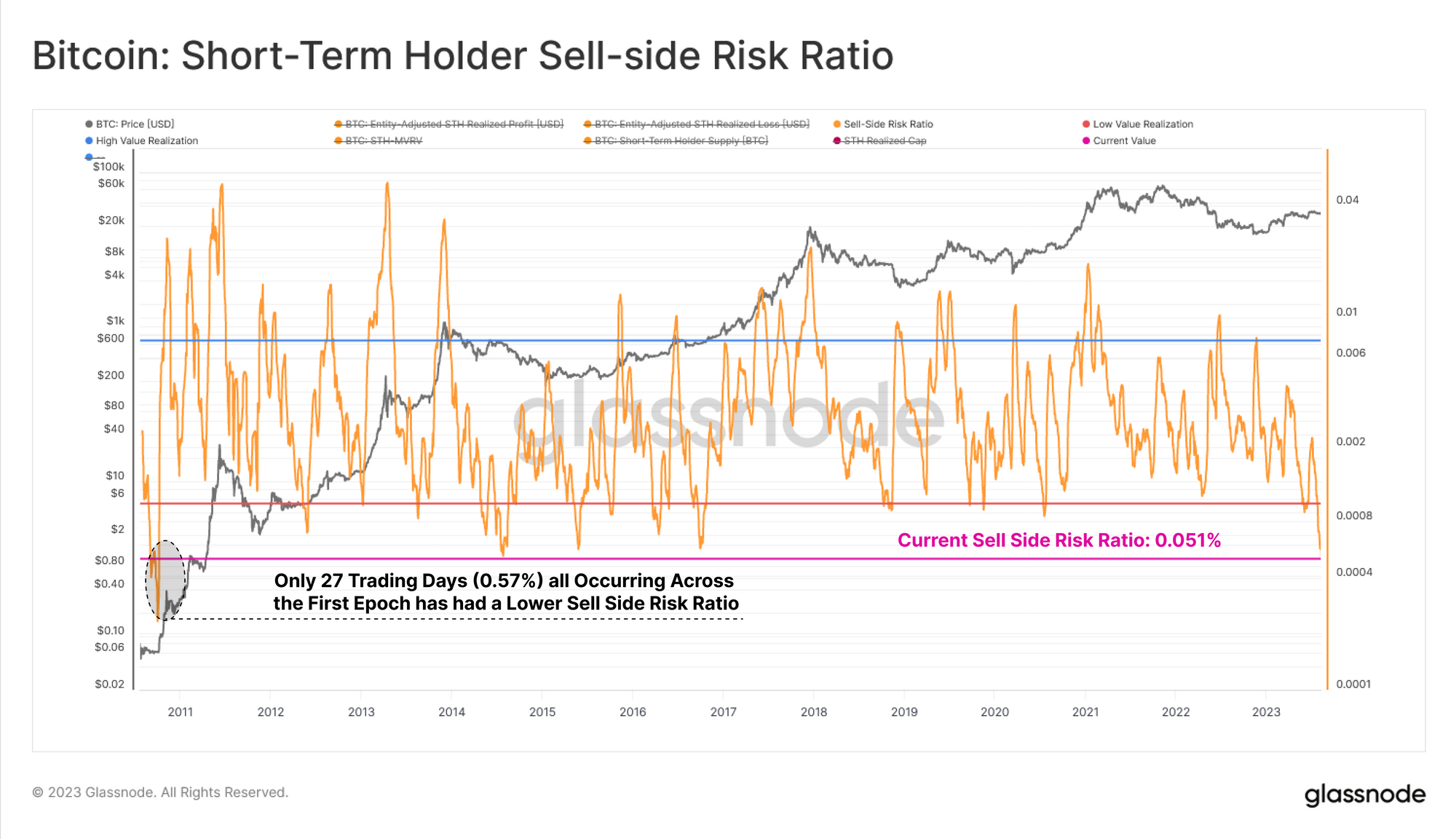

Una herramienta ideal para monitorear esto es el índice de riesgo del lado de la venta, que compara el valor absoluto de la pérdida de ganancias realizada (el cambio en la valoración de activos) con el límite realizado (valoración de activos). Para STH, podemos ver que esta métrica está efectivamente en mínimos históricos, con menos de 27 días de negociación (0.57%) registrando un valor más bajo.

Esto indica que todos los inversores que intentaron obtener ganancias o pérdidas en este rango de precios ahora lo han hecho, y el mercado debe tomar medidas para motivar nuevos gastos (es decir, un indicador de volatilidad inminente).

La relación de ganancias/pérdidas del tenedor a corto plazo muestra que la toma de ganancias sigue siendo dominante para esta cohorte, sin embargo, se ha enfriado hacia neutral en las últimas semanas. Si entra suficiente demanda nueva, esta relación debería permanecer por encima de 1. Sin embargo, si las pérdidas comienzan a acelerarse (la relación P/L cae por debajo de 1), puede indicar que el estrés dentro del "mercado pesado superior" está comenzando a desarrollarse.

📊

Si nos fijamos en la cohorte LTH, también podemos ver que también se encuentran dentro de un régimen impulsado por las ganancias, y que acaban de recuperarse de las graves pérdidas sufridas durante el mercado bajista de 2022. La relación ganancias/pérdidas de LTH sigue siendo pequeña en magnitud y muy alejada de las condiciones anteriores del mercado alcista.

Solo 472/4963 (9.5 %) de todos los días de negociación rentables registraron un valor más bajo, lo que destaca la infancia de esta tendencia alcista.

El ratio de riesgo de venta a largo plazo también está avanzando hacia mínimos históricos, con sólo 44 días hábiles (1.1%) registrando un valor inferior. En general, esto sugiere que probablemente se requiera volatilidad y expansión de precios (en cualquier dirección) para romper este período de apatía y agotamiento de los inversores.

📊

La temperatura del suministro

El análisis del equilibrio de la oferta y la demanda de Bitcoin a menudo utiliza la dimensión del "tiempo de espera del inversor", que representa el tiempo transcurrido desde la última vez que una moneda se movió en la cadena. A menudo, podemos relacionar estas franjas de edad con la convicción de los inversores, como es el caso de la heurística de largo/corto plazo de 155 días (investiga aqui).

También podemos considerar la oferta bajo un marco ligeramente diferente para identificar cambios en el mercado:

- 🔴 Suministro en caliente (< 1w) es la porción más activa y líquida que se ha realizado en los últimos 7 días.

- 🟠 Suministro cálido (1w-6m) comprende el componente menos activo de la oferta de Titulares a Corto Plazo, hasta el comienzo de la cohorte de Titulares a Largo Plazo.

- ???? Titulares a largo plazo de ciclo único (6m-3y) siendo la oferta que se realizó transacciones en los últimos tres años y, por lo tanto, es razonablemente probable que responda a las tendencias macro del mercado (consulte nuestro informe que detalla esta cohorte aquí).

Suministro caliente (< 1 semana)

Comenzando con las monedas más activas y líquidas, podemos ver que Hot Supply actualmente representa solo el 2.8% de todo el valor invertido en BTC. Esto está en consonancia con los períodos de resaca extremadamente "ilíquidos" que se observan después de todas las últimas etapas de los mercados bajistas. Describe un mercado donde solo queda la cohorte HODLer y los volúmenes comerciales tienden a ser extremadamente bajos.

Recientemente implementamos el soporte de Workbench para las olas de HODL de capitalización realizadas (y gráficos de estilo de varias líneas similares). Podemos usar esta herramienta para calcular la base de costo para el suministro en caliente y compararlo con el de la cohorte matriz de titulares a corto plazo. A partir de esto podemos identificar dos piezas interesantes de la estructura del mercado:

- La base de costos STH tiende a brindar soporte en las tendencias alcistas a medida que los inversores se acercan a su punto de equilibrio durante las correcciones.

- Las grandes desviaciones entre la base de costos de Hot Supply y la base de costos de STH a menudo se alinean con los picos del mercado local.

Este último punto es el resultado de que los especuladores persiguen el precio hasta alcanzar picos locales, lo que eleva la base de costos de Hot Supply, pero aumenta el volumen de oferta en riesgo de una reducción. Esto puede crear una pausa a corto plazo en el repunte hasta que regrese suficiente demanda durante la corrección.

Si miramos a la familia SOPR para Hot Supply, podemos ver esto en su comportamiento de toma de ganancias:

- 🔴 < 24h monedas tienden a gastarse cerca de su precio de equilibrio.

- ???? monedas 1d-1w Take Profits (SOPR > 1) durante repuntes y máximos del mercado local.

- 🟢 monedas de 1w-1m ver un pico rentable similar, aunque con una mayor amplitud debido al mayor tiempo de mantenimiento (y, por lo tanto, mayor delta de precios desde la adquisición).

Este trabajo inicial sobre las variantes de SOPR por franjas de edad proporciona una visión interesante de la estructura de oferta y demanda que se desarrolla día a día.

suministro tibio

Pasando al grupo Warm Supply (1w-6m), podemos ver un ligero repunte YTD, que representa alrededor del 30% de la riqueza almacenada en Bitcoin.

Si bien este valor es significativo en magnitud, es extremadamente bajo en un contexto comparativo. Por poder, la proporción extremadamente pequeña de riqueza mantenida dentro de la oferta Caliente y Tibia indica que las tenencias más significativas están dentro de la oferta de Titular a Largo Plazo más madura.

Dado que Warm Supply representa la mayor parte del rango de edad (y el volumen de monedas) dentro de la cohorte de titulares a corto plazo, la base de costo promedio es muy similar a la de STH. Si lo miramos a través de la lente de la relación Warm Supply MVRV, podemos ver que se acerca a una nueva prueba de su nivel de equilibrio en $ 27.6K.

Esto respalda aún más las observaciones del índice de riesgo del lado de las ventas de la sección anterior, donde es probable que se esté gestando volatilidad.

Las rupturas extendidas por encima o por debajo de la base de costo de Warm Supply se han alineado históricamente con un cambio macro en la tendencia del mercado, con una tendencia alcista promedio que dura 227 días y una tendencia bajista promedio que dura 132 días.

El repunte de 2023 se ha negociado por encima de este modelo durante 212 días hasta el momento, ubicándose ligeramente por encima de él hoy.

Se capitalizó con éxito la fortaleza del mercado de 2023, con una toma de ganancias visible en todos los componentes de SOPR dentro de la cohorte Warm Supply. La moneda gastada promedio está obteniendo entre un 4% y un 9% de ganancias en los últimos meses.

Tenedores a largo plazo de ciclo único

La cohorte final son los Titulares a Largo Plazo de Ciclo Único. Esta cohorte cubre a los inversores que resistieron todo el espectro de emoción, caos y volatilidad del ciclo 2020-23.

HODLing sigue siendo la dinámica de mercado preferida para este grupo y representa más del 63% del capital invertido. Esto ha alcanzado niveles similares a los de las fases de transición pasadas entre las últimas etapas de los mercados bajistas y las nuevas tendencias macro alcistas.

La base de costos de estos titulares de un solo ciclo se encuentra actualmente en $33.8 mil, lo que sugiere que este grupo todavía tiene una pérdida promedio no realizada del -13.3%. Esto se compara con el LTH promedio con una base de costos de $20.4 mil y una ganancia no realizada de +43.6%.

Dado que la cohorte clásica de LTH incluye una oferta HODLed profunda, inactiva y perdida durante mucho tiempo, gran parte de la cual conlleva enormes ganancias no realizadas, es probable que subestime el verdadero precio de adquisición del inversor promedio de alta convicción. Como tal, sugiere que gran parte del mercado de Bitcoin aún permanece bajo el agua en sus tenencias, y que el daño del mercado bajista de 2022 todavía juega un papel significativo a la hora de guiar las decisiones de los inversores.

Finalmente, vemos una divergencia muy interesante entre las variantes de SOPR dentro de esta cohorte:

- 🟡 SOPR de 6m-12m describe a los inversores que adquirieron monedas entre agosto de 2022 (después del colapso de LUNA y 3AC) y febrero de 2023. Este grupo actualmente está obteniendo una ganancia promedio de +27%. (ciclo de compradores bajos).

- 🟤 1-2 años SOPR describe a los inversores desde agosto de 2021 hasta agosto de 2022, que todavía están acumulando pérdidas superiores al -21% en promedio (principalmente ciclo de los principales compradores).

- 🟣 SOPR de 2 a 3 años está oscilando alrededor del punto de equilibrio y capta inversores desde agosto de 2020 hasta agosto de 2021 con precios que van desde $ 10k hasta $ 64k (los compradores del mercado alcista).

Esto demuestra que una gran mayoría de LTH en realidad realizan transacciones con pérdidas, y sólo aquellos del grupo de edad de 6 meses a 1 año obtienen un grado significativo de ganancias.

La volatilidad en el espacio de los activos digitales sigue siendo históricamente baja, y los inversores alcanzan un mínimo histórico en la disposición a gastar monedas en la cadena. Las condiciones del mercado de Bitcoin continúan pareciéndose a la resaca del mercado bajista observada en ciclos anteriores, con una riqueza descomunal en manos de tenedores de alta convicción a largo plazo.

Sin embargo, con esta baja volatilidad viene la apatía y el agotamiento, lo que a menudo implica una entrada de demanda relativamente débil. El límite realizado está subiendo, pero solo muy levemente, lo que sugiere que un mercado lateral muy aburrido y entrecortado puede permanecer en el camino por delante. Esto probablemente se ve agravado por el hecho de que la gran mayoría del mercado de Bitcoin todavía está bajo el agua en sus tenencias y es probable que cree resistencia a lo largo de la recuperación.

Descargo de responsabilidad: este informe no proporciona ningún consejo de inversión. Todos los datos se proporcionan únicamente con fines informativos y educativos. Ninguna decisión de inversión se basará en la información proporcionada aquí y usted es el único responsable de sus propias decisiones de inversión.

- Distribución de relaciones públicas y contenido potenciado por SEO. Consiga amplificado hoy.

- PlatoData.Network Vertical Generativo Ai. Empodérate. Accede Aquí.

- PlatoAiStream. Inteligencia Web3. Conocimiento amplificado. Accede Aquí.

- PlatoESG. Automoción / vehículos eléctricos, Carbón, tecnología limpia, Energía, Ambiente, Solar, Gestión de residuos. Accede Aquí.

- PlatoSalud. Inteligencia en Biotecnología y Ensayos Clínicos. Accede Aquí.

- ChartPrime. Eleve su juego comercial con ChartPrime. Accede Aquí.

- Desplazamientos de bloque. Modernización de la propiedad de compensaciones ambientales. Accede Aquí.

- Fuente: https://insights.glassnode.com/the-week-onchain-week-33-2023/