Todas las tasas hipotecarias canadienses subieron la semana pasada.

Las tasas hipotecarias fijas continuaron siguiendo el dramático aumento en los rendimientos de los bonos del Gobierno de Canadá (GoC), que han alcanzado nuevos máximos posteriores a la pandemia.

Las tasas hipotecarias variables también aumentaron cuando los prestamistas aumentaron sus tasas preferenciales en respuesta al aumento de tasas del 0.25% del Banco de Canadá (BoC) el 7 de junio.

Aquí hay cinco observaciones clave relacionadas con las tasas hipotecarias de hoy y los factores que las están afectando:

- La inflación de EE. UU. todavía se ve estancada.

El martes pasado supimos que el Índice de Precios al Consumidor (IPC) de EE. UU. cayó a 4.0% en mayo sobre una base anualizada, por debajo del 4.9% de abril. Ese resultado estuvo un poco por debajo del pronóstico de consenso de 4.1% y marcó su nivel más bajo en más de dos años.

En este punto, quizás se pregunte por qué esa noticia no entusiasmó a los mercados financieros.

Esto se debe a que la gran caída en el IPC general de EE. UU. se vio ensombrecida por noticias menos alentadoras sobre el IPC subyacente de EE. UU. (La Reserva Federal cree que el IPC subyacente es una mejor medida de la inflación 'real' porque excluye los precios de los alimentos y la energía, que pueden ser bastante volátiles, aunque curiosamente, ambas categorías están reduciendo el IPC general en este momento).

El IPC subyacente de EE. UU. cayó al 5.3 % en mayo sobre una base anualizada, por debajo del 5.5 % de abril, pero principalmente debido a los efectos de base, que ocurren cuando los precios comparativamente más altos del año pasado aparecen en el conjunto de datos.

El IPC subyacente de EE. UU. aumentó un 0.4% mes a mes en mayo, marcando el sexto mes consecutivo en que aumentó un 0.4% o más. Esos aumentos mensuales constantes y considerables son una prueba de que el IPC subyacente sigue siendo rígido. Esa realidad está sustentando la visión más alta por más tiempo, que el mercado de bonos ahora está valorando.

- La pausa de la Reserva Federal de EE.UU.

El miércoles pasado, la Reserva Federal de EE. UU. anunció que mantendría estable su tasa de referencia por primera vez en once reuniones, pero en la conferencia de prensa que la acompañó, el presidente de la Fed, Powell, advirtió que “casi todos los participantes del Comité consideran probable que se produzcan nuevos aumentos de la tasa”. será apropiado este año”.

El diagrama de puntos de la Fed, que resume el pronóstico individual de cada funcionario de la Fed sobre hacia dónde se dirige la tasa de política monetaria, ahora indica que sus miembros esperan un promedio de dos aumentos más del 0.25% para fines de 2023.

Los mercados financieros no se emocionaron demasiado con la noticia de la pausa porque se relacionaba con una sola reunión y no era una señal de que la tasa de interés oficial de la Fed hubiera llegado a su punto máximo.

Pero no todos están convencidos de que esas futuras alzas se materialicen.

El economista David Rosenberg explicó recientemente que usar un lenguaje agresivo al anunciar una pausa está directamente fuera del manual de la Reserva Federal. Los mercados financieros de EE. UU. se han recuperado con fuerza en pausas pasadas y la Fed no quiere estimular esos mercados cuando necesita enfriar la economía. También nos recordó que el gráfico de puntos de la Fed no ha sido un indicador confiable de hacia dónde se dirige la tasa de política de la Fed en el pasado.

La economía estadounidense se está desacelerando claramente, pero las preguntas sobre si el proceso está ocurriendo lo suficientemente rápido como para mantener la inflación en una trayectoria descendente y mantener ancladas las expectativas de inflación siguen sin respuesta.

La Fed acaba de comprarse seis semanas para observar más datos entrantes. (Su próxima reunión tendrá lugar el 26 de julio).

- La última subida de tipos del BoC superó su peso.

El alza más reciente apretó el torniquete sobre los prestatarios canadienses de tasa variable, pero la mayoría de ellos tienen hipotecas que vienen con pagos fijos, que no aumentan cuando su tasa aumenta. (En tales casos, la parte del pago que se destina al capital disminuye y la parte que se destina a los intereses aumenta).

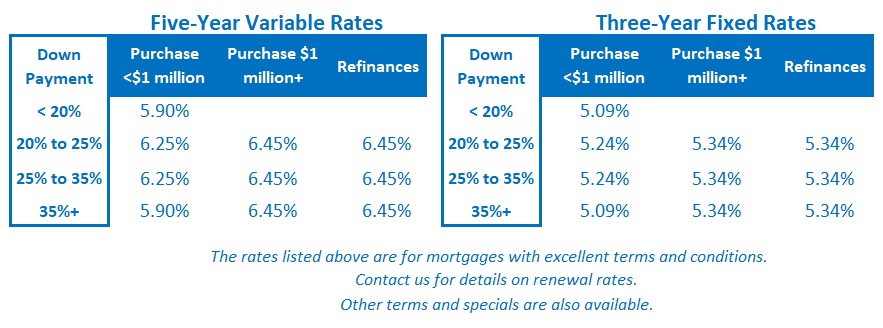

Nuestras tasas hipotecarias fijas experimentaron un impacto mucho más significativo.

La decisión del BoC de abandonar su pausa impulsó al alza los rendimientos de los bonos y reforzó su impulso alcista. En cuestión de semanas, los inversionistas del mercado de bonos han pasado de fijar los precios de los recortes de tasas inminentes a apostar por otro aumento antes de que termine el año. Ese cambio ha hecho que las tasas hipotecarias fijas suban un 0.50 % (o, en algunos casos, más).

La última subida, y la perspectiva de más, también ha sacudido la confianza de los compradores de viviendas, que habían estado apareciendo en masa en las noches de oferta. Parece haber desacelerado considerablemente el impulso en nuestros mercados inmobiliarios regionales.

- Las reservas de efectivo personales para la pandemia están disminuyendo (rápidamente).

El exceso de ahorro que se acumuló durante la pandemia creó un amortiguador que ha permitido a los consumidores absorber precios más altos sin tener que reducir sus gastos. Pero esos ahorros se están agotando rápidamente para un número cada vez mayor de hogares.

Las tasas de utilización de tarjetas de crédito y líneas de crédito no garantizadas están aumentando, y las tasas de incumplimiento crediticio, aunque siguen siendo bajas según los estándares históricos, también están aumentando.

Cuando se desvanezca el colchón de ahorro para la pandemia, nuestra economía debería parecerse más a lo que se esperaría ver después de que se haya aplicado la serie más fuerte de aumentos de tasas en el registro moderno a niveles de deuda récord.

- El inminente shock de las tasas hipotecarias en 2025 probablemente mantiene despiertos a nuestros formuladores de políticas.

El BoC estima que puede tomar hasta dos años para que sus aumentos de tasas ejerzan su impacto económico completo, pero en el contexto actual, puede tomar incluso más tiempo debido a una vulnerabilidad inminente que fue en gran parte creada por el propio BoC.

En 2020, cuando el gobernador del Gobierno de Canadá, Tiff Macklem, prometió a los canadienses que podían contar con que las tasas se mantuvieran bajas durante un período prolongado, los canadienses acumularon hipotecas de tasa variable a cinco años que comenzaron en el rango del 1.5%.

La mayoría de esas hipotecas venían con los pagos fijos que destaqué en el punto #3 anterior. Cuando llegan al punto en el que el pago mínimo ya no cubre el costo de los intereses, se supone que los pagos se restablecen en función de las tasas actuales (lo que se conoce como "reinicio de activación").

Pero en su mayor parte, los restablecimientos de activación no se han aplicado por completo. En cambio, los prestamistas han ofrecido a los prestatarios opciones más flexibles.

Estos incluyen permitir que los prestatarios aumenten sus pagos solo lo suficiente para cubrir la porción de interés de los pagos con base en las tasas actuales, o permitirles mantener sus pagos sin cambios, aunque ya no cubran el costo de los intereses, y agregar los déficit al principal de la hipoteca (cuando hay suficiente capital para hacerlo).

Esa flexibilidad les ha dado a los deudores hipotecarios un alivio temporal de las tasas más altas. Pero cuando la cosecha 2020 de hipotecas de tasa variable de pago fijo se renueve en 2025, los pagos deberán restablecerse utilizando las tasas disponibles en ese momento. Si las tasas actuales se mantienen, eso resultaría en una casi duplicación de los pagos requeridos para una gran parte de los prestatarios.

Por supuesto, si la inflación se enfría lo suficiente, habrá espacio para recortes de tasas antes de eso. Si el BoC necesita más razones para reducir las tasas lo antes posible, puede agregar a la lista la limitación del impacto de un lío de su propia creación. La línea de base: Los prestamistas continuaron elevando sus tasas hipotecarias fijas la semana pasada para mantenerse al día con el aumento de los rendimientos de los bonos del Gobierno de Colombia. Ambos han subido ahora a nuevos máximos pospandémicos.

La línea de base: Los prestamistas continuaron elevando sus tasas hipotecarias fijas la semana pasada para mantenerse al día con el aumento de los rendimientos de los bonos del Gobierno de Colombia. Ambos han subido ahora a nuevos máximos pospandémicos.

Mientras tanto, los prestatarios de tasa variable enfrentan la perspectiva de un aumento adicional antes de fin de año.

Si está buscando un lado positivo, creo que cuanto más altas sean las tasas, más acelerarán la llegada y el alcance de los recortes de tasas que eventualmente seguirán. Más dolor ahora debería significar menos dolor más adelante.

- Distribución de relaciones públicas y contenido potenciado por SEO. Consiga amplificado hoy.

- PlatoData.Network Vertical Generativo Ai. Empodérate. Accede Aquí.

- PlatoAiStream. Inteligencia Web3. Conocimiento amplificado. Accede Aquí.

- PlatoESG. Automoción / vehículos eléctricos, Carbón, tecnología limpia, Energía, Ambiente, Solar, Gestión de residuos. Accede Aquí.

- Desplazamientos de bloque. Modernización de la propiedad de compensaciones ambientales. Accede Aquí.

- Fuente: https://www.integratedmortgageplanners.com/blog/monday-morning-rate-update/five-key-mortgage-rate-related-thoughts/