Datos recientes sobre titulares de tarjetas de crédito estadounidenses nos dicen que valoran la flexibilidad y el control más que las recompensas y las ofertas basadas en tarifas. A la luz del aumento de las tasas de interés y la deuda, los consumidores ven las tarjetas de crédito como 'liquidez

Management' herramientas y esperar que sirvan para diversos propósitos. Y con

51% de los titulares de tarjetas de crédito estadounidenses Al renovar su deuda, se valora más una mayor flexibilidad en los planes de pago que las recompensas tradicionales.

Todo esto apunta a un nuevo conjunto de casos de uso de tarjetas de crédito en los que los emisores deben competir. Desde BNPL en tarjeta hasta billeteras digitales que se vinculan perfectamente con productos de débito y crédito, las fintechs o las grandes tecnologías que no dependen de sistemas heredados ya están tocando

4 de cada 10 clientes de EE. UU. ofreciendo más flexibilidad y control.

Los emisores no pueden ofrecer estos casos de uso en sistemas de procesamiento de emisores heredados de una manera económica u operativamente sostenible. Esto genera urgencia en torno a las cuestiones de la modernización de los núcleos de procesamiento de los emisores y qué tipo de capacidades deberían tener.

estar construyendo.

En este blog, ayudamos a aclarar las capacidades que diferencian la próxima generación de tecnología de procesador de emisores y cómo puede ayudar a preparar las líneas de negocios de un emisor para el futuro.

Diez capacidades imprescindibles en una plataforma de procesamiento de emisores de próxima generación

Como cualquier nueva oferta tecnológica, el panorama de las plataformas modernas de procesamiento de emisores puede parecer un bosque de palabras de moda. Basado en la nube, basado en API primero, impulsado por microservicios: la mayoría de los proveedores de plataformas modernas utilizan los mismos descriptores. Sin embargo, la verdadera prueba de una próxima generación.

La plataforma de procesamiento no debe ser sus habilitadores tecnológicos sino las capacidades que ofrece a los emisores.

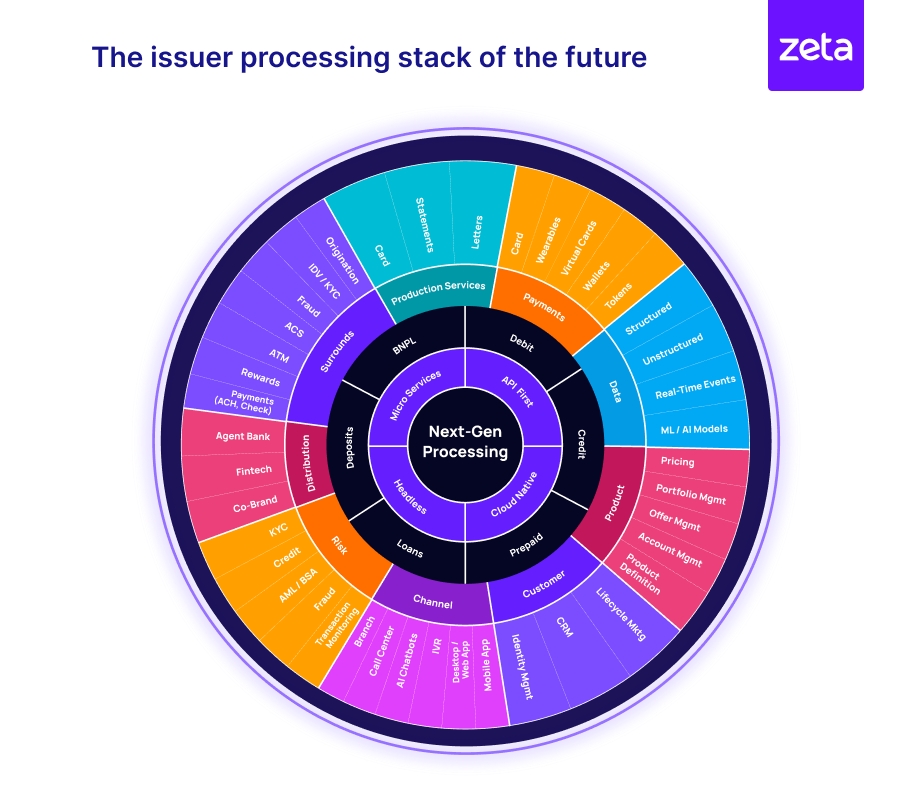

La imagen 1 ilustra el amplio alcance de los elementos funcionales que deben incorporarse en una plataforma de procesamiento de próxima generación, con miras a preparar la plataforma de pagos de un banco y las líneas de negocios resultantes para el futuro.

Imagen 1: La pila de procesamiento de emisores del futuro

La tecnología de próxima generación está inherentemente conectada, escalable y componible, lo que permite a los emisores organizar una experiencia de cliente unificada en todos los tipos de productos (débito, crédito, prepago o BNPL) y puntos de contacto con el cliente (transacciones, servicios, distribución,

etc.) Veamos las 10 capacidades clave que diferencian el procesamiento de próxima generación y ayudan a los emisores a superar las deficiencias de los sistemas heredados para lograr esta visión del procesamiento de próxima generación.

-

Arquitectura sin cabeza basada en microservicios con modelos de objetos extensibles basados en API

-

Infraestructura nativa de la nube con escalabilidad casi infinita

-

Omnistack para productos de activos y pasivos permitiendo la construcción de productos de activos y pasivos en la misma plataforma

-

Configuración como código a través de interfaces basadas en web y una experiencia de usuario moderna e intuitiva para cambios en tiempo real a través de configuración y no de código, lo que genera una velocidad significativa en la creación de productos.

-

Integrabilidad extrema usando API, eventos, webhooks, interceptores

-

Gestión del riesgo procesamiento y liquidación de transacciones casi sin tiempo de inactividad

-

Modelos de datos flexibles soporte soporte de relaciones de uno a muchos, de muchos a muchos y de muchos a uno entre entidades

-

Acceso a datos rico y multimodal para permitir analítica en tiempo real que mejoran la toma de decisiones, incorporan empujones contextuales en los recorridos del cliente y crean ofertas segmentadas

-

Verdadera construcción de productos de "segmento de uno" utilizando precios hiperpersonalizados (tarifa e interés) a nivel de programa, cliente, cuenta o transacción

-

Soporte bancario integrado nativo para permitir la construcción de ecosistemas de distribución a través de bancos agentes, fintechs y marcas compartidas

Con estas bases, una pila de procesamiento de emisores verdaderamente de próxima generación amplía la capacidad de un banco para construir un ecosistema vibrante para ofrecer experiencias digitales omnicanal fluidas para los clientes y aplicaciones internas para el banco, aprovechando una red de servicios.

y socios.

Creación de carteras de tarjetas competitivas con capacidades de próxima generación

A medida que los titulares de tarjetas estadounidenses exigen un mayor control y flexibilidad en sus tarjetas de crédito, los disruptores digitales y los bancos pioneros están cambiando el panorama competitivo al ofrecer experiencias más nuevas. Una plataforma de procesamiento de próxima generación puede ayudar a los emisores

acelerar su viaje de transformación e introducir rápidamente nuevas características en respuesta a las necesidades del mercado o cambios regulatorios.

Veamos algunos de los casos de uso innovadores en el mercado de tarjetas actual, que pueden habilitarse mediante el procesamiento de próxima generación:

-

BNPL en tarjeta como Citi Flex Pay, Chase My Plan y American Express Plan It, que ayuda a los clientes a controlar su calendario de pagos.

-

Aprovisionamiento fluido de tarjetas digitales en billeteras digitales para transacciones fáciles en línea y fuera de línea

-

Extractos de transacciones enriquecidos con nombres de comerciantes reales, detalles adicionales de los comerciantes y la capacidad de agregar notas personales para obtener información sobre gastos más significativa

-

Tarjetas digitales con controles mejorados para permitir a los titulares de tarjetas establecer controles de ubicación, límites de gasto e incluso controles a nivel de comerciante

-

Visibilidad y control agregados en todas las cuentas y niveles de productos relacionados (por ejemplo, un centro familiar que permite a los titulares de tarjetas principales controlar las funciones y el acceso de los titulares de tarjetas dependientes)

-

Tarjetas virtuales de validez única o limitada para mayor seguridad para transacciones en línea, pagos únicos o para evitar cargos recurrentes accidentales en suscripciones.

-

Funciones de seguridad de tarjeta mejoradas, como soporte para múltiples métodos de autenticación, incluidos PIN, OTP, tokens de dispositivo, etc., en respuesta a los requisitos de autenticación sólida de clientes (SCA).

A corto plazo, también vemos un caso importante para los casos de uso impulsados por la IA, ya sea para una evaluación alternativa del riesgo crediticio o como herramientas o asesores virtuales para los consumidores que desean mejorar sus puntajes crediticios. Los sistemas de procesamiento de próxima generación ofrecen lo fundamental

bloques de construcción que permiten experiencias bancarias impulsadas por IA.

Un llamado a una transformación audaz, no incremental

El modelo de datos de rentabilidad global de Accenture muestra que las mejoras incrementales en la madurez operativa digital pueden conducir a una mejora del 17% en las ganancias EBITDA, mientras que saltar etapas para estar preparado para el futuro puede mejorar las ganancias.

por 48%. A medida que los bancos asumen el gasto y el riesgo de modernizar los núcleos de procesador de sus emisores, deben asegurarse de que la estrategia vaya más allá de la transición a la nube o la adopción de soluciones digitales en funciones individuales.

Fundamentalmente, la adopción de una plataforma de procesamiento de emisores de próxima generación consiste en cambiar la forma en que un banco gestiona su negocio de tarjetas, reimagina los modelos de negocio y lanza productos para el futuro. Esto no es posible con enfoques como vaciar el legado

núcleos o capas sobre tecnología heredada.

McKinsey identifica las oportunidades futuras para los bancos en su Informe de pagos globales 2023 de la siguiente manera: “En la era desacoplada (de los pagos), los bancos ya no podrán depender únicamente del paradigma de propiedad de cuentas. Necesitarán construir nuevos negocios.

para mantener a los clientes dentro de su ecosistema de servicios. La transformación requerirá cambios tecnológicos en forma de modernización central y la aplicación de IA generativa. Además, debido a que los actores independientes en los sistemas descentralizados tiran hacia sus

Con esta ventaja, los bancos y las entidades no bancarias experimentarán una mayor necesidad de seguridad a medida que aumenten las posibilidades de fraude y delitos financieros”.

- Distribución de relaciones públicas y contenido potenciado por SEO. Consiga amplificado hoy.

- PlatoData.Network Vertical Generativo Ai. Empodérate. Accede Aquí.

- PlatoAiStream. Inteligencia Web3. Conocimiento amplificado. Accede Aquí.

- PlatoESG. Carbón, tecnología limpia, Energía, Ambiente, Solar, Gestión de residuos. Accede Aquí.

- PlatoSalud. Inteligencia en Biotecnología y Ensayos Clínicos. Accede Aquí.

- Fuente: https://www.finextra.com/blogposting/25987/building-the-cards-of-tomorrow-10-must-have-capabilities?utm_medium=rssfinextra&utm_source=finextrablogs