Vemos cientos de nuevas empresas emergentes de fintech y bancos retadores que se disparan. Trabajan arduamente en la usabilidad y diseñan la mejor experiencia de usuario (UX) financiera para construir la próxima generación de productos financieros. Al mismo tiempo, algunos productos de los bancos establecidos y otras instituciones financieras están muy rezagados en términos de diseño y facilidad de uso. ¿Qué puede sabotear la creación de productos financieros de próxima generación y cómo se puede superar?

Contar con un producto de próxima generación en las instituciones financieras brinda beneficios comerciales claros, que incluyen:

- Satisfacción del Cliente

El diseño de productos de próxima generación pone un mayor énfasis en el diseño centrado en el usuario, lo que da como resultado productos que son más intuitivos, atractivos y personalizados. Esto puede conducir a una mayor satisfacción y retención del cliente.

- Ventaja Competitiva

Las organizaciones financieras que implementan el diseño de productos de próxima generación pueden obtener una ventaja competitiva al ofrecer productos innovadores que satisfagan las necesidades y expectativas cambiantes de los clientes. Esto puede conducir a una mayor cuota de mercado y crecimiento de los ingresos.

- Flexibilidad y Agilidad

Los enfoques de diseño de productos de próxima generación pueden permitir que las organizaciones financieras sean más flexibles y ágiles, lo que les permite responder rápidamente a las condiciones cambiantes del mercado digital y las necesidades de los clientes.

- El aumento de los ingresos

Al brindar una mejor experiencia de usuario y satisfacer las necesidades de los clientes de manera más efectiva, las organizaciones financieras pueden aumentar los ingresos atrayendo y reteniendo a más clientes.

- Reputación de marca mejorada

Al ofrecer productos innovadores y fáciles de usar, las organizaciones financieras pueden mejorar la reputación de su marca y diferenciarse de la competencia. Esto puede ayudar a generar confianza y lealtad entre los clientes.

- Servicio a medida

Al aprovechar los datos y las herramientas de investigación de usuarios, las organizaciones financieras pueden crear productos y servicios de próxima generación más personalizados que satisfagan las necesidades y preferencias únicas de sus clientes específicos. Esto puede ayudar a construir relaciones más sólidas con los clientes y aumentar la lealtad a su marca financiera.

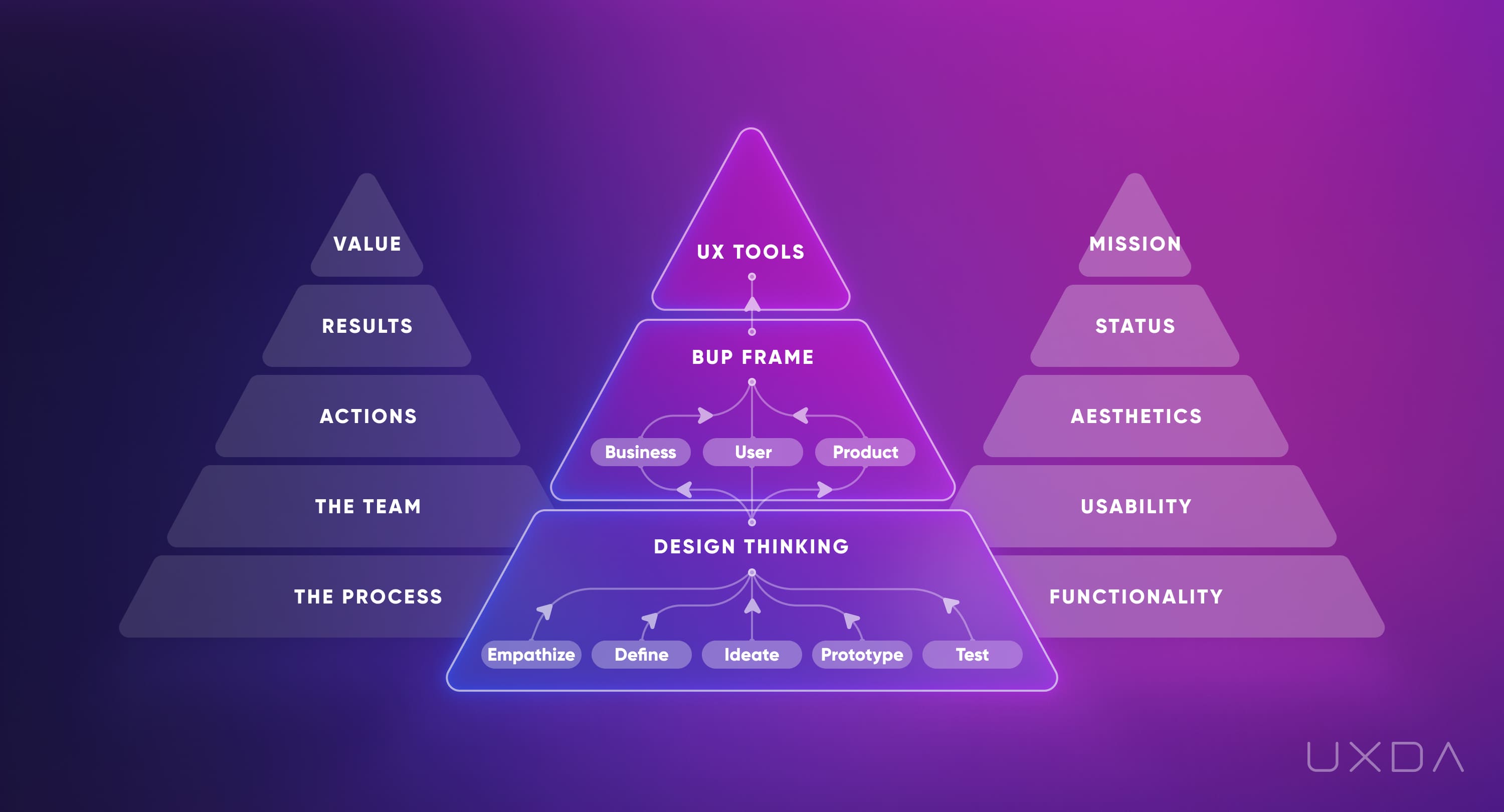

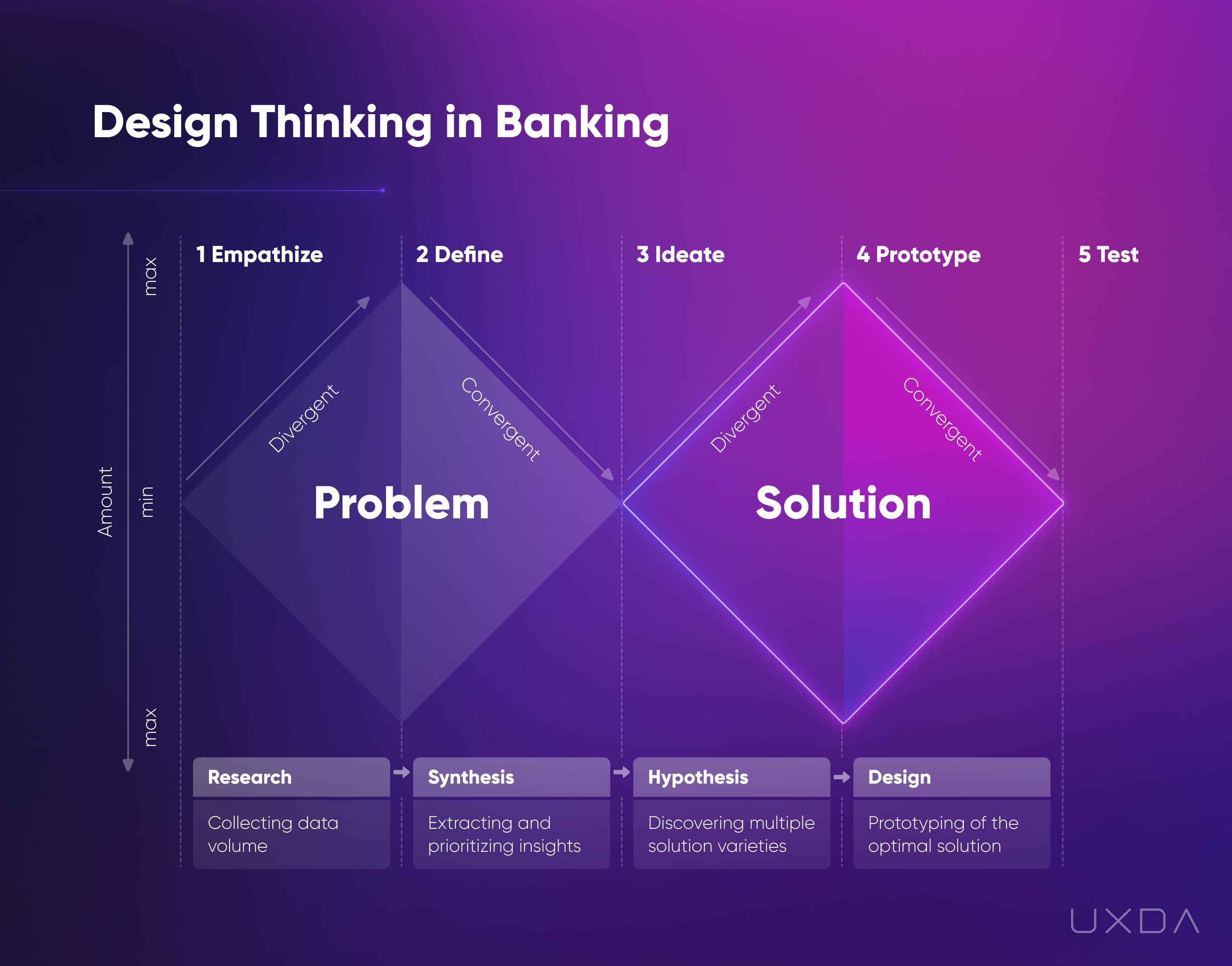

La principal diferencia entre el diseño de la banca digital de próxima generación y un enfoque obsoleto es priorizar la mejora de la experiencia del usuario y el enfoque en el cliente, mientras que el enfoque obsoleto es centrarse más en los procesos internos y los sistemas heredados. Los productos financieros de última generación aprovechan la tecnología para crear experiencias fluidas e intuitivas para sus clientes, mediante el análisis de datos y el aprendizaje automático para personalizar los servicios y optimizar los procesos. Emplean un enfoque de pensamiento de diseño, que implica empatizar con el cliente, definir sus necesidades, idear soluciones, crear prototipos y probar con los usuarios.

Por el contrario, las organizaciones impulsadas por el legado a menudo tienen sistemas complejos y engorrosos que se construyeron durante muchos años y son difíciles de cambiar. También tienden a centrarse más en la gestión de riesgos y el cumplimiento, lo que puede resultar en ciclos de innovación más lentos y menos flexibilidad en el diseño de productos. En general, los desafíos de la próxima generación son más ágiles y receptivos a las necesidades de los clientes, mientras que las empresas tradicionales pueden tener dificultades para mantenerse al día con el ritmo de la innovación en la industria financiera.

Principales obstáculos para ofrecer productos financieros de última generación

A veces vemos que los bancos establecidos u otras organizaciones financieras impulsadas por el legado tienen dificultades para diseñar o actualizar sus productos digitales, y sus productos se ven y se sienten obsoletos a pesar de la enorme inversión de tiempo y dinero para mejorarlos. Las razones detrás de esto pueden ser complejas y multifacéticas. Y para garantizar una transformación digital exitosa y un diseño de productos de próxima generación, las instituciones financieras (IF) establecidas deben concentrar esfuerzos adicionales en eliminar los obstáculos que las frenan:

1. Sistemas heredados

Muchos bancos establecidos tienen sistemas heredados que son difíciles de actualizar o reemplazar. Estos sistemas pueden estar desactualizados y no ser compatibles con las tecnologías modernas, lo que podría generar dificultades para crear productos digitales de próxima generación.

2. Panorama complejo de partes interesadas

Los bancos establecidos tienen varias partes interesadas, incluidos clientes, accionistas, reguladores y empleados, cada uno con sus propias prioridades y preferencias. Equilibrar estos intereses en competencia puede ser un desafío y puede resultar en compromisos de diseño.

3. Falta de enfoque centrado en el usuario

Los bancos establecidos pueden no priorizar un enfoque centrado en el usuario para el diseño de productos, lo que implica priorizar las necesidades y preferencias de los usuarios finales. En cambio, pueden centrarse en los procesos y sistemas internos del banco, lo que lleva a productos digitales que no cumplen con las expectativas de sus clientes.

4. Falta de experiencia en diseño

Es posible que los bancos establecidos no tengan los recursos o la experiencia para diseñar productos digitales de última generación. Esto podría deberse a restricciones presupuestarias, falta de talento en diseño interno o competencia por financiamiento con otras áreas del banco.

5. Centrarse en la funcionalidad

Los bancos establecidos pueden priorizar la funcionalidad y la seguridad sobre la estética del producto y la experiencia del usuario. Esto puede resultar en un énfasis en la facilidad de uso y confiabilidad de los productos digitales en lugar de su apariencia. En otras palabras, los bancos pueden priorizar características como la seguridad, el cumplimiento y una serie de funciones sobre el diseño y la usabilidad centrados en el cliente.

6. Proceso lento de toma de decisiones

Los bancos establecidos pueden tener mucha burocracia y un lento proceso de toma de decisiones, lo que puede retrasar la actualización de los productos existentes y el lanzamiento de nuevos productos digitales, así como la innovación. Esto puede resultar en oportunidades perdidas e inflexibilidad para responder a las condiciones cambiantes del mercado y las necesidades de los clientes.

7. Resistencia cultural al cambio

Los bancos establecidos pueden tener una cultura resistente al cambio y la innovación. Esto puede crear una barrera para adoptar nuevas tendencias de diseño y tecnologías que podrían mejorar el atractivo visual y la funcionalidad de sus productos digitales.

8. Restricciones reglamentarias

Los bancos establecidos operan en un entorno fuertemente regulado y sus productos digitales deben cumplir con diversas leyes y reglamentos. Esto puede limitar la medida en que los bancos pueden innovar en términos de diseño y funcionalidad.

9. Falta de colaboración

Es posible que los bancos establecidos no tengan un enfoque colaborativo para el diseño, lo que puede resultar en equipos aislados que no comparten conocimientos ni experiencia. Esto puede generar inconsistencias en el diseño de diferentes productos digitales y una falta de alineación con la imagen de marca general del banco.

10. Competencia baja

Debido a que tienen grandes depósitos de clientes, los bancos establecidos tienen suficiente financiamiento y no sienten una presión competitiva significativa, lo que resulta en una falta de necesidad de innovación en términos de diseño de productos. Esto puede conducir a la autocomplacencia y la falta de motivación para invertir en mejorar el diseño y la usabilidad de su oferta digital.

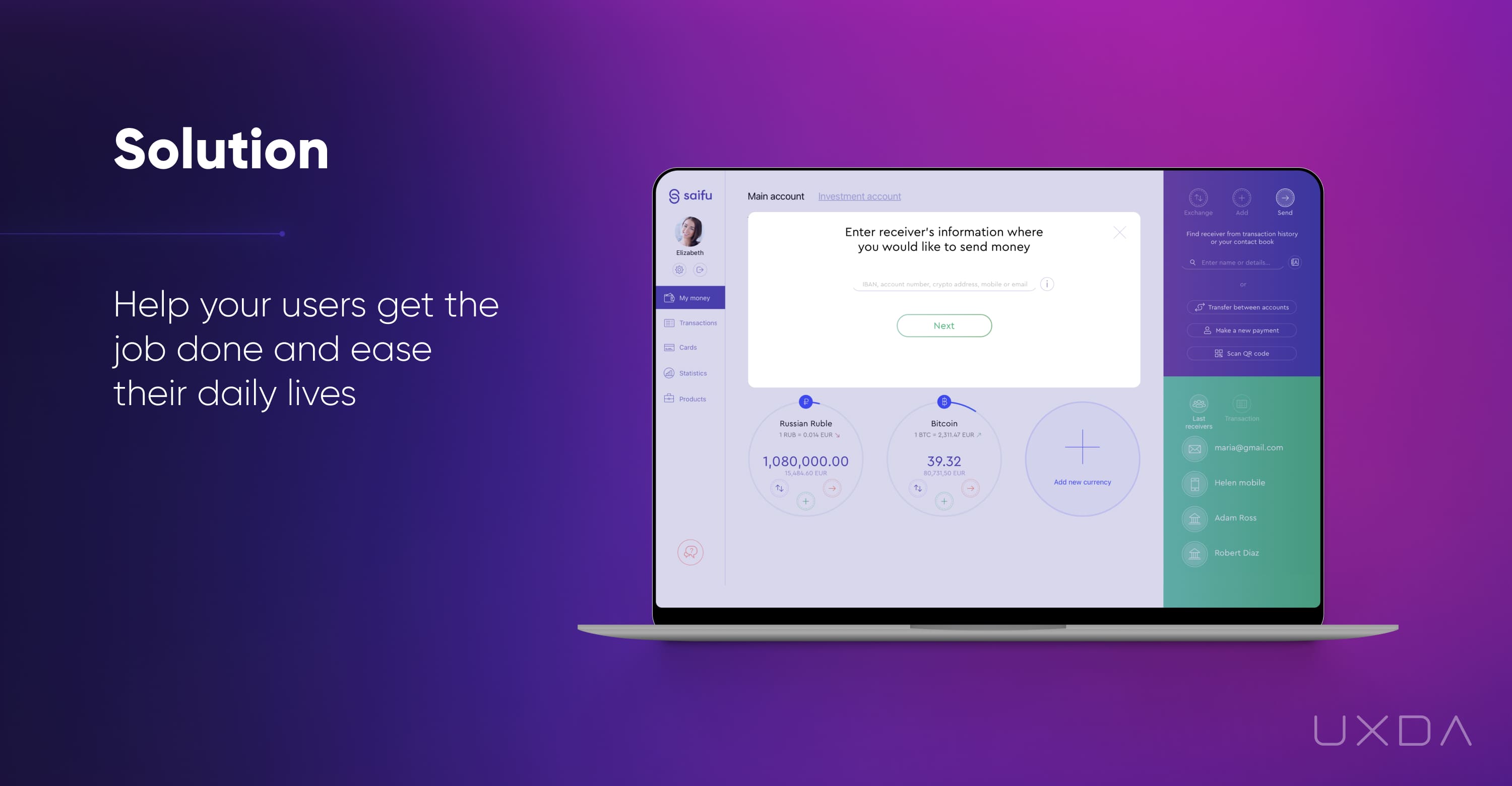

Cómo pasar a un diseño de producto financiero de última generación

Al cambiar de un enfoque heredado a un enfoque de diseño centrado en el cliente de próxima generación, los bancos podrían garantizar a los clientes una experiencia digital excepcional de acuerdo con sus expectativas. Porque con el auge de los servicios digitales, los clientes se han acostumbrado a experiencias digitales agradables, fluidas y fáciles de usar. Y aquí hay diez estrategias de UX para cambiar el equipo de una institución financiera a un enfoque de diseño de productos de próxima generación:

1. Ver el diseño como una metodología, no como un paquete

Enfoque de próxima generación: el diseño es un enfoque empresarial centrado en el cliente

Enfoque heredado: el diseño es un paquete

Hay una creencia obsoleta en la industria financiera de que el diseño es una herramienta de marketing llamativa para engañar a los clientes para que compren. Las cosas han cambiado en la era digital; ahora el diseño asegura el éxito de las marcas financieras a través de un enfoque comercial centrado en el cliente.

Las fintech y los bancos progresistas colocan al cliente en el centro de todos los procesos comerciales, desde la producción hasta la forma en que el equipo piensa y actúa, generando así beneficios para los clientes y haciendo del mundo un lugar mejor.

Para desarrollar todo su potencial, las Fintech y los bancos progresistas saben que el diseño no es una herramienta, es un proceso que involucra a todo el equipo de la empresa en la búsqueda y ejecución de ideas innovadoras sobre cómo resolver los problemas de los clientes. Es un enfoque para crear productos digitales demandados que estén a la altura de las necesidades y expectativas del cliente.

Hay cinco áreas en las que las marcas financieras exitosas se enfocan para usar el diseño UX como un acelerador del éxito de la empresa:

- Modelo de negocio que prioriza los procesos centrados en el usuario;

- Equipo de expertos en UX que están calificados para ejecutar la idea de negocio y asegurarse de que realmente aporte valor a los clientes;

- Acciones acertadas ejecutadas por los expertos en UX que logran impactar en profundidad los procesos de la empresa financiera;

- Criterios correctos para evaluar los resultados que produce el equipo, ya sea que el enfoque esté en el empaque o en brindar una experiencia excepcional;

- La materialización del Valor único que la app financiera brindará a los clientes, convirtiendo la marca en un caso de éxito.

2. Aumente el alcance de la influencia del diseño de UX

Enfoque de próxima generación: los diseñadores son facilitadores de UX, lo que permite centrarse en el cliente en los procesos comerciales

Enfoque heredado: los diseñadores crean solo la capa superior del producto

Las habilidades y la experiencia de los mejores diseñadores y expertos en UX del mundo serán inútiles si su influencia se limita a la apariencia visual. Para potenciar el potencial de diseño de las empresas financieras, los expertos en UX se convierten en facilitadores del diseño, implementan el pensamiento centrado en el usuario en todos los procesos de la empresa y entrenan a los empleados para que se conviertan en defensores de los clientes.

Las fintech y los bancos progresivos potencian el potencial de diseño a través de la competencia de diseño subcontratada, como asesores, agencias y entrenadores de diseño financiero experimentados.

Esto les ayuda a crear excelentes productos desde la perspectiva del usuario, pero también brinda la oportunidad de mejorar la cultura de la marca financiera y expandir la experiencia interna.

La cantidad de beneficios que el producto puede ofrecer y la velocidad de su realización a menudo dependen de la escala de acciones y la visión de los defensores del diseño en el equipo. Esto se puede facilitar en gran medida si uno o más de los ejecutivos de nivel C están apasionados por aumentar el valor de los productos y la empresa a través de un enfoque de diseño de experiencia de usuario y Design Thinking en la banca.

3. Desafía el pasado

Enfoque de próxima generación: ágil, flexible y que se adapta rápidamente a las reglas futuras

Enfoque heredado: confiar en el éxito pasado

La nueva era requiere la capacidad de adaptarse rápidamente. La reciente crisis del COVID-19 fue un claro ejemplo de ello. Aquellos que reaccionaron con valentía lograron mantener a sus clientes, mientras que otros que se quedaron protegiendo su legado fracasaron.

El crecimiento explosivo de la base de clientes de Fintech depende de su capacidad para eliminar prácticas obsoletas y adoptar un nuevo enfoque centrado en el usuario para hacer negocios ajustándose a las crecientes necesidades de los clientes y las tendencias digitales.

Los titulares a menudo se centran en proteger su legado y mantener la imagen corporativa. Es por eso que cualquier cambio nuevo puede llegar lenta y dolorosamente. Es evidente que este legado los está frenando. Es por eso que la implementación de nuevas tecnologías no evita que los titulares pierdan clientes.

Mientras tanto, las marcas financieras exitosas desafían los legados y alientan a sus equipos a salir de la caja.

El enfoque de diseño guía a sus equipos a través de los métodos y herramientas necesarios. De esta forma, los empleados de la compañía no malgastan su energía en proteger la cuota de mercado de un producto que no tiene éxito, sino que se centran en diseñar un producto financiero que supere las expectativas de los usuarios, garantice la fidelidad de los clientes y conduzca a un aumento orgánico de la popularidad sin gastar mucho dinero. presupuestos de mercadotecnia.

Fintechs y bancos progresistas están completamente inmersos en el problema del cliente para encontrar la mejor solución. Son conscientes de la complejidad de la tarea y de los temores que naturalmente la acompañan, pero estas empresas saben que el legado las detiene, por lo que reúnen todo su coraje para superarlo.

4. Cambiar de fragmentación a ecosistema

Enfoque de próxima generación: desarrollo de un ecosistema digital holístico

Enfoque heredado: desarrollo de productos por separado

Un error que cometen muchos titulares es que intentan digitalizar sus productos por separado. Tener diferentes departamentos, cada uno trabajando en su producto, crea fragmentación. Esto conduce a una experiencia del cliente rota, ya que los usuarios perciben la experiencia de los servicios bancarios como un flujo holístico, no como elementos separados.

Para evitar esto, los empleados de las marcas financieras progresivas trabajan codo con codo para mejorar la experiencia del cliente que conecta todos sus productos en un ecosistema unido y fácil de usar.

Las marcas financieras exitosas aseguran una transformación digital victoriosa mediante la creación y el desarrollo de un ecosistema bancario digital unido que garantiza un flujo fluido y conectado de una experiencia agradable que los clientes esperan.

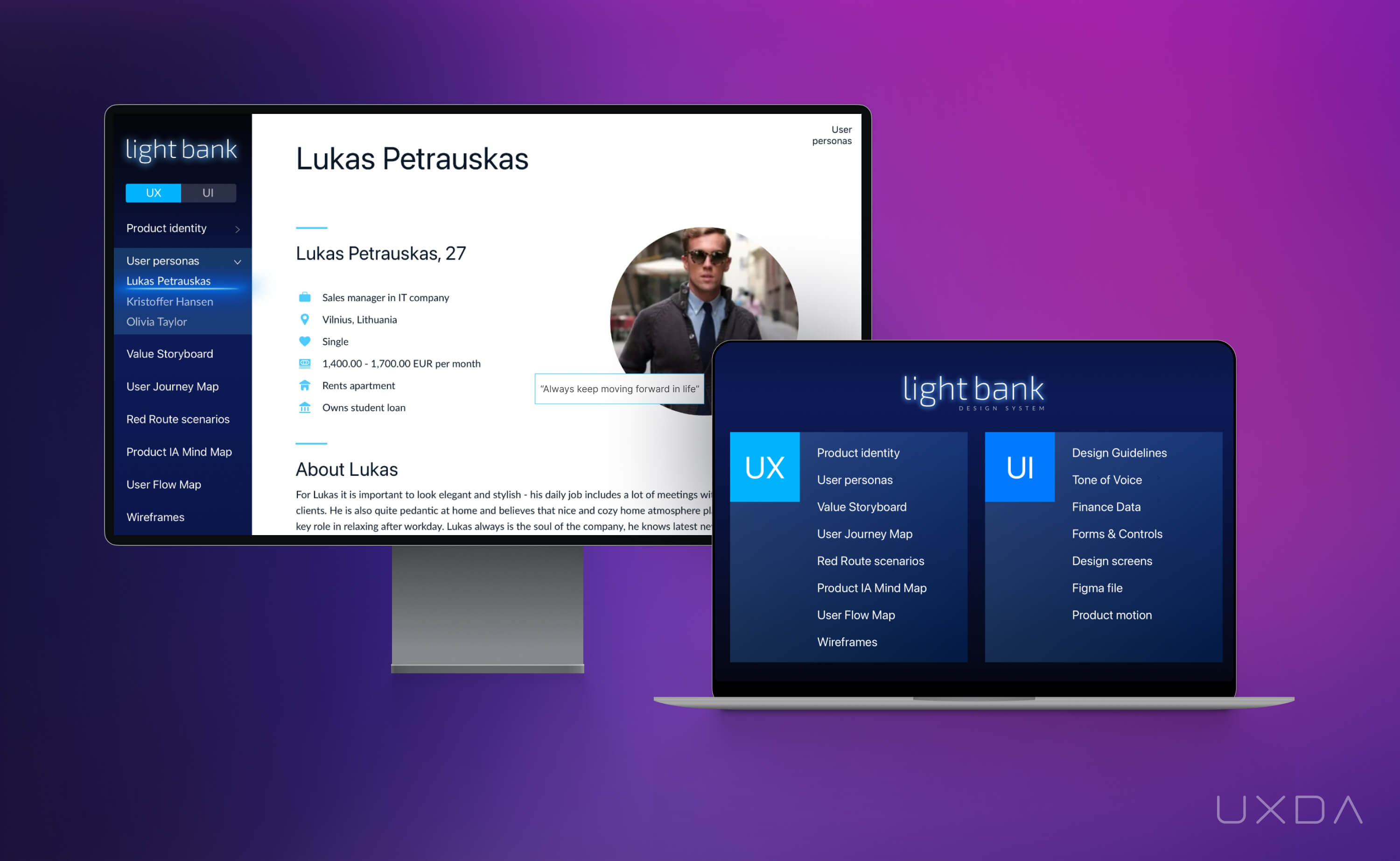

Una forma práctica de hacer que esto suceda es crear un sistema completo de diseño de UX/UI. Garantiza que todos los que trabajan en los productos del ecosistema estén en sintonía y puedan desarrollar rápidamente soluciones digitales consistentes en su campo específico de responsabilidad. Lo más importante, de esta manera, el cliente podrá disfrutar del resultado final ya que todos los productos bancarios tendrán los mismos principios de funcionamiento intuitivos y fáciles de usar.

5. Ponga la investigación de UX primero

Enfoque de próxima generación: el enfoque principal está en los usuarios

Enfoque heredado: el enfoque principal está en los productos

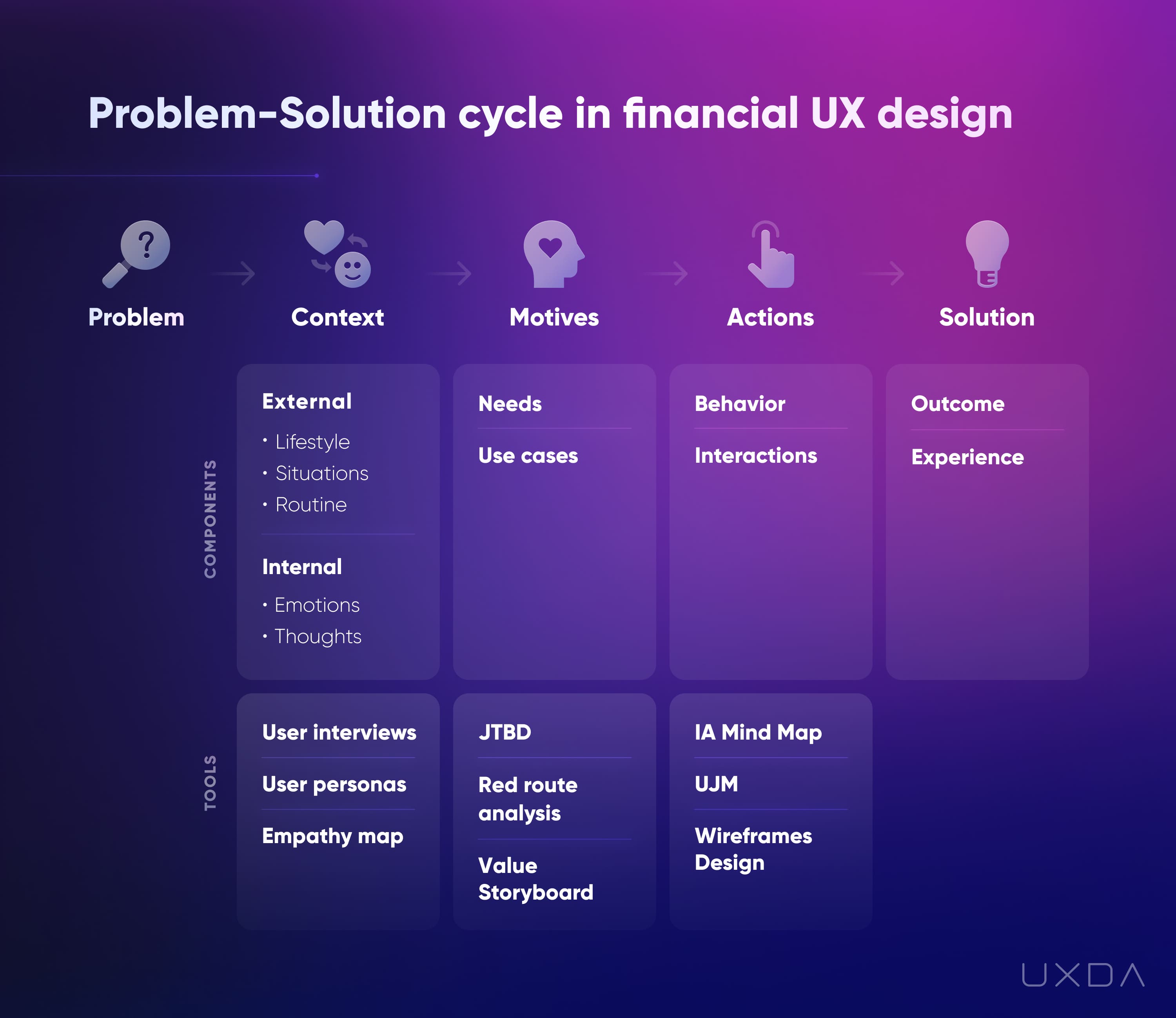

Las empresas financieras exitosas saben que las aplicaciones de banca móvil creadas sin una investigación adecuada de los usuarios a menudo fallan, porque no es posible abordar las necesidades del mercado si no se conocen los problemas de los usuarios.

Primero descubren el contexto del usuario y luego crean una propuesta de valor. Este proceso no termina después del lanzamiento de la Fintech o aplicación bancaria. Recopilan regularmente los comentarios de los clientes de las redes sociales, App Store y Google Play, mejorando el producto en consecuencia.

Las fintechs y los bancos progresistas invierten mucho tiempo y dinero en investigación, análisis de datos, arquitectura de información y mejora de productos.

Antes de construir el producto, siempre comienzan con la investigación del usuario y la ingeniería de la experiencia del usuario. Exploran constantemente los comentarios de los usuarios, por lo que encuentran mucho sobre los puntos débiles de sus clientes y los mejoran constantemente. Los ejecutivos y empleados discuten regularmente las opiniones de los clientes y solicitan activamente su opinión para obtener información sobre las necesidades y los problemas de los clientes y buscar formas en que el producto pueda resolverlos.

Las marcas financieras exitosas saben que los excelentes productos digitales se crean a través de una comprensión profunda de los clientes finales, la atención a sus necesidades y un proceso de diseño bien organizado.

6. Proporcione una propuesta de valor única

Enfoque de próxima generación: crea un valor auténtico

Enfoque heredado: cree que una talla sirve para todos

¿Cuál es el “POR QUÉ” detrás de los servicios financieros? Muchos titulares obtienen ganancias que no abordan las necesidades del cliente.

Para salvar su negocio del “océano rojo” altamente competitivo, las Fintech y las marcas financieras progresistas son auténticas. Definen los puntos débiles de sus competidores y abordan los dolores de los clientes de una manera que enriquece su vida diaria.

El pensamiento de marketing "una talla sirve para todos" se ha ido. Las soluciones únicas crean emociones. Y las emociones impulsan el valor del producto y la fidelización de los clientes, dando como resultado la conversión.

Las marcas financieras exitosas siempre buscan la forma de sobresalir entre sus competidores para brindar una experiencia única y placentera.

Esto es posible empatizando cuidadosamente con los usuarios y analizando los errores y aciertos de la competencia.

7. Deja la obsesión por la funcionalidad

Enfoque de próxima generación: apunta a menos funciones que se ajusten mejor a las necesidades de los usuarios

Enfoque heredado: cree que cuantas más funciones, mejor

Para muchos titulares, presentar a veces se siente como una obsesión. Creen que cuantas más características, mayor es la probabilidad de éxito del producto. En realidad, es todo lo contrario.

Las primeras marcas financieras digitales saben que demasiadas opciones confunden a los clientes y causan parálisis en la toma de decisiones. No hacen pensar a los clientes, sino que les proporcionan una solución.

Se esfuerzan por lograr un producto fácil de usar y evitan la sobreoferta porque eso confunde a los usuarios. Este tipo de empresas evalúan cuidadosamente todas las características y eliminan aquellas que no tienen valor para el usuario.

Los usuarios no acuden a la marca financiera por los cientos de opciones que ofrece. Tienen un objetivo específico que el producto o servicio ayuda a lograr.

Aquí es importante evaluar cuidadosamente todas las funciones y eliminar aquellas que no tienen valor para el usuario.

8. Mida el resultado por la calidad, no por la cantidad

Enfoque de próxima generación: mide los resultados por el valor que el diseño aporta a los clientes

Enfoque heredado: cuenta los entregables de diseño

El éxito depende de cómo se mida. Algunos titulares a menudo se centran en la cantidad de pantallas de interfaz diseñadas por día.

Las fintech y los bancos progresistas se enfocan en experiencias bancarias intuitivas y piensan detenidamente en cada elemento de cada pantalla.

La calidad del producto de los titulares podría sacrificarse por la velocidad y la cantidad. Esto puede parecer una victoria a corto plazo, pero, a largo plazo, el equipo de soporte comienza a recibir miles de llamadas sobre problemas similares.

Las fintechs y los bancos progresistas están dispuestos a sacrificar la velocidad de entrega para obtener la mejor calidad. Sus diseñadores y arquitectos de servicios piensan en cada pequeño detalle, incluso si ralentiza el proceso de diseño general.

Las marcas financieras exitosas saben que los criterios de resultado correctos definen el nivel de valor que un producto puede proporcionar a los usuarios. No es la cantidad de pantallas lo importante, es la calidad de las pantallas.

A menudo, una arquitectura inteligente y centrada en el usuario de un producto digital puede reducir significativamente la cantidad de pantallas y, al mismo tiempo, aumentar la satisfacción del usuario.

Solo el cumplimiento del diseño del producto financiero con los escenarios de usuarios clave puede hacerlo más comprensible y agradable para los clientes. Naturalmente, requiere la inversión de más tiempo y recursos en análisis, investigación y arquitectura UX. Por lo tanto, es muy importante que este proceso sea realizado por especialistas experimentados.

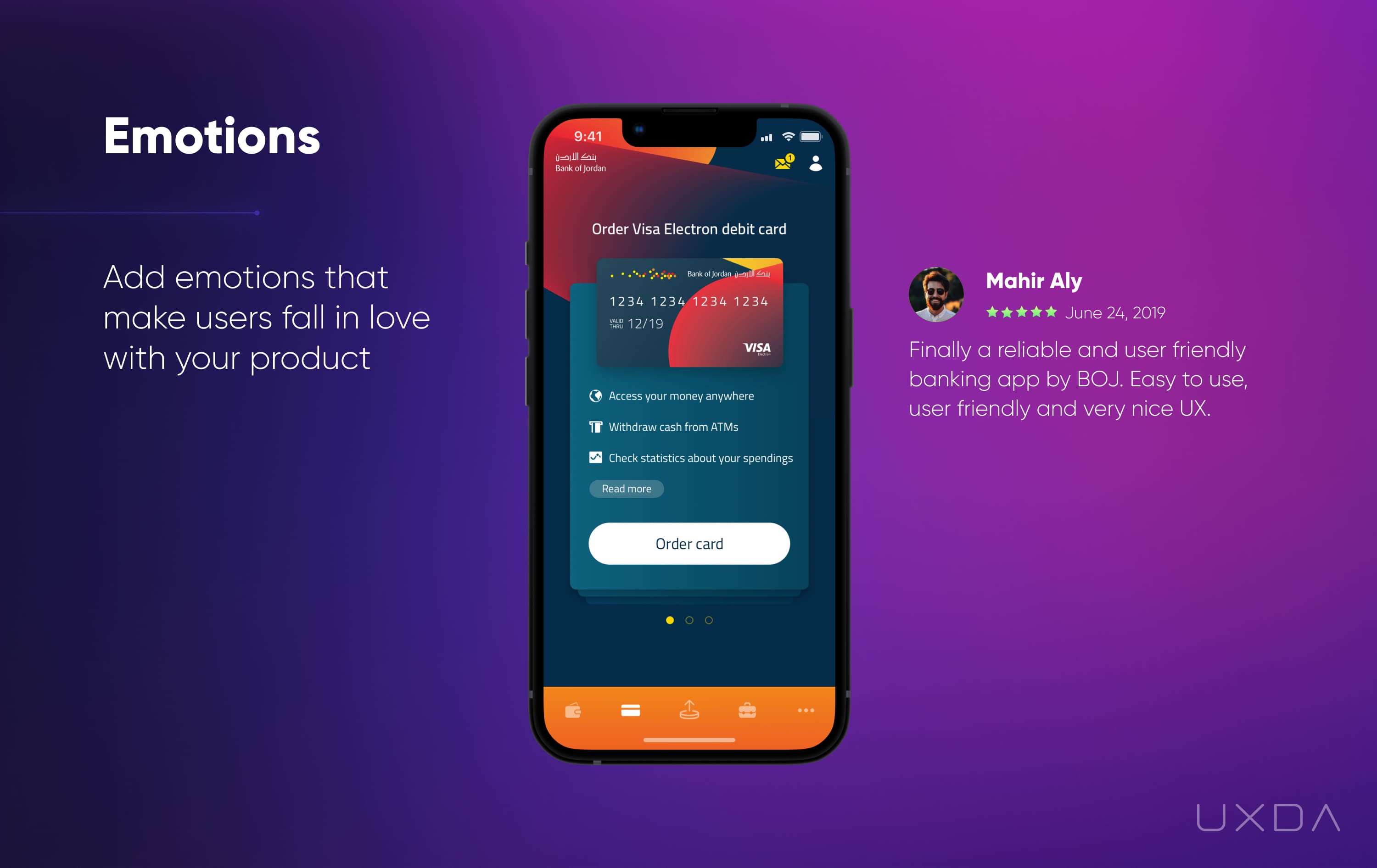

9. Concéntrese en las emociones en lugar de la información

Enfoque de próxima generación: garantizar una conexión emocional con los clientes

Enfoque heredado: centrarse en la publicidad y la información

Las emociones hacen que los clientes sean leales a las marcas financieras que eligen. Para conectarse con los clientes en un nivel emocional, las empresas financieras digitales primero brindan una actitud personalizada y una experiencia agradable, demostrando que se preocupan por sus clientes.

Los usuarios olvidan información pero recuerdan experiencias, y las experiencias se crean a partir de las emociones. Es por eso que las Fintech y los bancos progresistas integran la información en un contexto de uso, para que se convierta en una parte orgánica de la experiencia del usuario bancario.

Para lograr esto, se enfocan en las emociones que la marca en sí y el producto transmiten, utilizando una arquitectura de información intuitiva y un diseño UX encantador para administrarlo. Utilizan la metodología de diseño de experiencia del cliente para explorar y conectarse emocionalmente con sus usuarios.

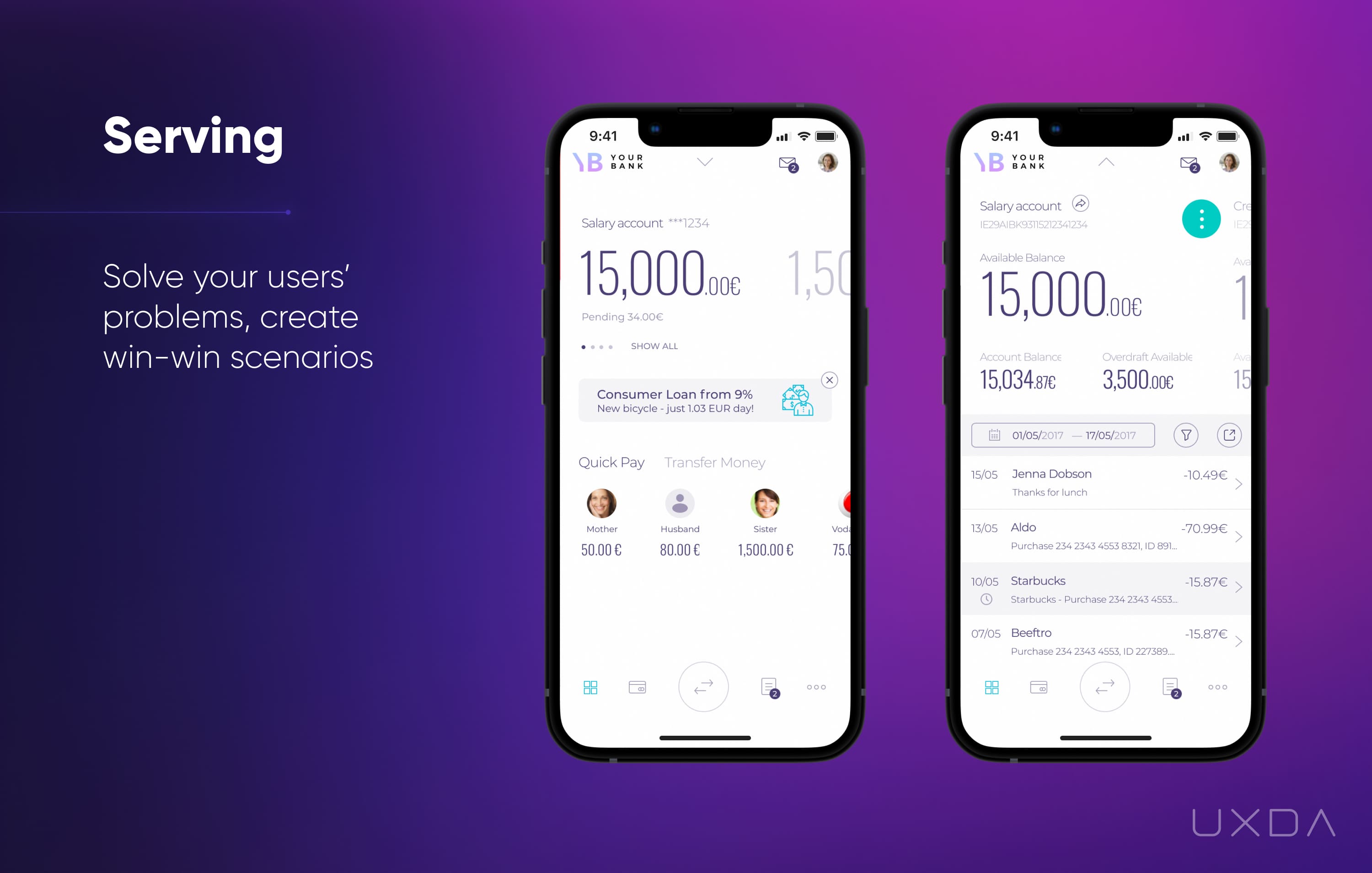

10. Invierta más en mejorar la experiencia del cliente

Enfoque de próxima generación: concéntrese en cómo servir a los clientes a través de un enfoque basado en un propósito

Enfoque heredado: concéntrese en cómo obtener más ganancias de cualquier manera posible

Hay dos estrategias para atraer clientes digitales. Los titulares tienden a centrar todos sus esfuerzos en campañas de marketing y publicidad a gran escala.

Neobanks y Fintechs crean una comunidad basada en valores en torno a un propósito significativo y una experiencia de marca excepcional.

Los escenarios de “ganar-ganar” en los que el objetivo principal es ayudar a los clientes, en lugar de manipularlos, darán sus frutos con la lealtad y las referencias de los clientes.

Hacer del ser humano una piedra angular de los valores y la cultura de la empresa financiera convierte al servicio en un imán que atrae a los clientes y asegura el éxito de la marca financiera.

- Distribución de relaciones públicas y contenido potenciado por SEO. Consiga amplificado hoy.

- PlatoAiStream. Inteligencia de datos Web3. Conocimiento amplificado. Accede Aquí.

- Acuñando el futuro con Adryenn Ashley. Accede Aquí.

- Compra y Vende Acciones en Empresas PRE-IPO con PREIPO®. Accede Aquí.

- Fuente: https://www.finextra.com/blogposting/24294/ten-ux-strategies-for-next-gen-digital-banking-products?utm_medium=rssfinextra&utm_source=finextrablogs