Más de dos tercios (68 %) de la producción de baterías de iones de litio prevista para Europa corre el riesgo de retrasarse, reducirse o cancelarse. un nuevo análisis espectáculos Tesla en Berlín, Northvolt en el norte de Alemania e Italvolt cerca de Turín se encuentran entre los proyectos que podrían perder los mayores volúmenes de su capacidad programada, ya que las empresas evalúan invertir en EE. UU. en su lugar. Transport & Environment (T&E), que llevó a cabo la investigación, solicitó apoyo financiero en toda la UE para aumentar la producción de baterías y procesos de aprobación más rápidos para capturar proyectos en riesgo por los subsidios estadounidenses.

La capacidad de producción de baterías equivalente a 18 millones de automóviles eléctricos (1.2 TWh) tiene un riesgo alto o medio de interrupción o pérdida. Sin esta expansión, Europa no podrá satisfacer su demanda de baterías en 2030 y deberá importar de rivales extranjeros. T&E usó información disponible públicamente para evaluar las 50 gigafábricas anunciadas en Europa en función de sus finanzas y permisos, si habían asegurado una ubicación y los vínculos de las empresas con los EE. UU.

Julia Poliscanova, directora sénior de vehículos y movilidad en T&E, dijo: “La fabricación de baterías en la UE está atrapada en el fuego cruzado entre Estados Unidos y China. Europa debe actuar o arriesgarse a perderlo todo. Se necesita con urgencia una política industrial verde centrada en las baterías con el apoyo de toda la UE para aumentar la producción para reaccionar a los subsidios de EE. UU. y los años de dominio de China”.

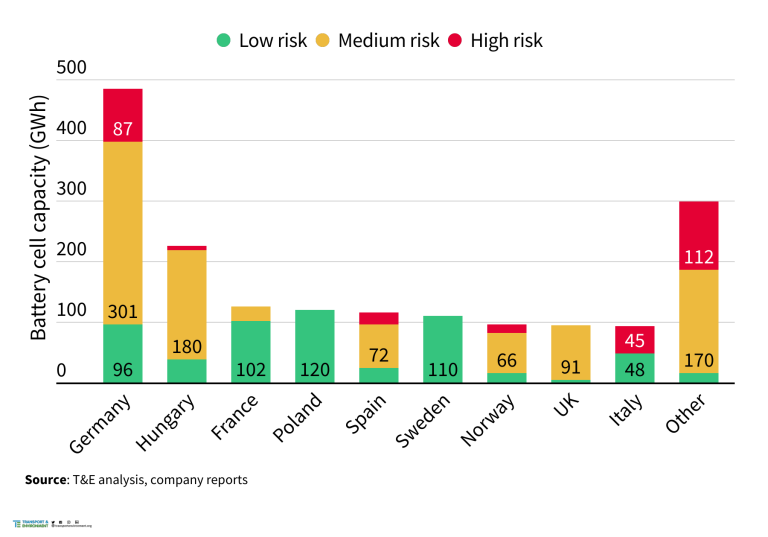

Alemania, Hungría, España, Italia y el Reino Unido son los que más perderán si los fabricantes de baterías cambian de planes. La planta Giga de Berlín de Tesla tiene los mayores volúmenes en riesgo de retraso en Europa después de que la compañía dijera que enfocaría la fabricación de celdas en los EE. UU. para aprovechar los incentivos bajo la Ley de Reducción de la Inflación. Existe un riesgo medio para la gigafábrica planificada de Northvolt en Heide, Alemania, ya que la empresa solo ha obtenido una parte de la financiación y no ha comenzado la construcción. Además, el presidente ejecutivo de Northvolt dijo en octubre pasado que la compañía podría retrasar la planta y priorizar la expansión en EE. UU.

Italvolt, cuyo director ejecutivo también fundó la fallida Britishvolt, corre el riesgo de perder prioridad en favor de su proyecto hermano, Statevolt, en California. Para evitar el destino de Britishvolt, la gigafábrica planeada de West Midlands en el Reino Unido aún necesita encontrar un inversor. El informe también plantea interrogantes sobre los proyectos en Serbia y España de InoBat, que recientemente obtuvo incentivos para una empresa conjunta con una empresa estadounidense en Indiana.

La participación global de Europa en nuevas inversiones en la producción de baterías de iones de litio cayó del 41 % en 2021 a un escaso 2 % en 2022, según BloombergNEF. La inversión en baterías en EE. UU. y China siguió creciendo, y las empresas europeas ya han señalado su expansión en Estados Unidos. T&E dijo que los recursos limitados de las empresas para aumentar la producción, así como el suministro limitado de materias primas, están haciendo que la carrera de baterías entre EE. UU. y Europa sea un juego de suma cero.

Julia Poliscanova dijo: “La respuesta de Europa debe reflejar la Ley de reducción de la inflación de EE. UU. en enfoque, simplicidad y visibilidad. Un fondo central accesible para todos los estados miembros debería priorizar las cadenas de valor de las baterías, las energías renovables y las redes inteligentes. La UE no puede competir a menos que tenga una política industrial sólida que se centre en aumentar la producción y recompense los proyectos ambientalmente sostenibles”.

El 14 de marzo, la Comisión de la UE publicará una Ley Industrial Net Zero, como parte de su respuesta a los beneficios fiscales y los subsidios proporcionados por la IRA para localizar las cadenas de suministro de baterías en Estados Unidos. T&E pidió objetivos de producción, exenciones fiscales y subvenciones para ampliar la fabricación de baterías mientras se respetan plenamente los estándares medioambientales de Europa. También dijo que se necesitaba una agenda de simplificación verde para agilizar los procesos de permisos y aprobación de proyectos.

Lee más aquí: Como no perderlo todo

Descargar informe completo or Resumen Ejecutivo.

Artículo anterior cortesía de T&E.

Cerca de 50 fábricas de baterías de iones de litio están planificadas para Europa para 2030, pero los subsidios estadounidenses y otros factores representan una nueva amenaza para estas. proyectos nacientes. T&E analizó la madurez del proyecto, la financiación, los permisos y los vínculos de las empresas con los EE. UU. para analizar cuánto del potencial de la fábrica de baterías de 1.8 TWh de Europa está en riesgo.

Principales conclusiones

- El 68 % de la capacidad potencial de producción de baterías en Europa (1.2 TWh) corre el riesgo de retrasarse, reducirse o no realizarse si no se toman medidas adicionales

- Tesla en Berlín, Northvolt en el norte de Alemania e Italvolt cerca de Turín se encuentran entre los proyectos que perderán los mayores volúmenes de su capacidad planificada.

- Alemania, Hungría, España, Italia y el Reino Unido tienen la mayor proporción de capacidades de celdas de batería en riesgo

- Para contrarrestar los subsidios de EE. UU., Europa necesita una respuesta contundente que incluya aprobaciones más rápidas para los mejores proyectos de su clase y fondos de toda la UE que sean de fácil acceso y se centren en el aumento de la producción.

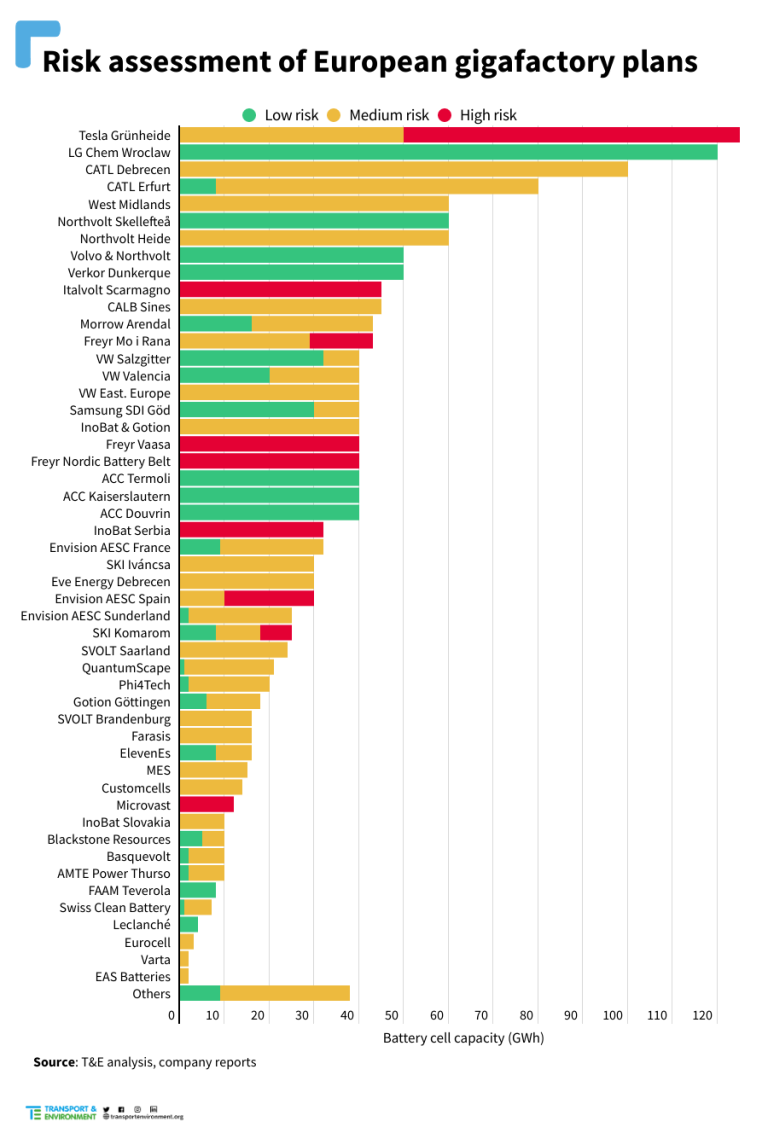

Casi el 70 % de la capacidad de las celdas de las baterías europeas está en peligro

Las reglas climáticas líderes de Europa, como el paquete Fit for 55, significaron que el continente ha liderado las inversiones globales en tecnología limpia hasta hace poco. Decenas de miles de millones se han invertido en escalar la fabricación de vehículos eléctricos (EV), baterías y fabricación de componentes. Como resultado, más de la mitad de todas las baterías de iones de litio (LIB) que utilizó la UE en 2022 ya se producían localmente, con cerca de 50 gigafábricas previstas para 2030.

Pero además del dominio de China en las cadenas de suministro de vehículos eléctricos, la Ley de Reducción de la Inflación de EE. UU., que invierte al menos USD 150 mil millones en componentes de baterías y metales fabricados en EE. UU. (o países amigos), está cambiando las reglas del juego rápidamente. En términos de inversión global en LIB rastreada por BloombergNEF, la participación de Europa cayó del 41 % en 2021 a un escaso 2 % en 2022, mientras que la inversión en China y EE. UU. siguió creciendo.

En teoría, se podría argumentar que las cadenas de suministro de baterías europeas y estadounidenses pueden desarrollarse en paralelo y beneficiarse de la eficiencia. En la práctica, la mano de obra calificada, el capital de la empresa para invertir en adquisiciones y permisos y, sobre todo, el suministro de materias primas como el litio, escasean. Esto significa que la carrera mundial para capturar la fabricación de baterías es en realidad más un juego de suma cero. Empresas desde Northvolt hasta Polestar e Iberdrola ya han señalado expandirse en los EE. UU.

Utilizando una metodología interna que analiza la madurez del proyecto, la financiación, los permisos y los vínculos con los EE. UU., T&E ha analizado cuánto del potencial de tubería de la fábrica de baterías de 1.8 TWh de Europa está en riesgo. El análisis revela que alrededor de una quinta parte (o 285 GWh) de los proyectos anunciados son de alto riesgo y otro 52% (o alrededor de 910 GWh) de riesgo medio. En general, casi El 70% del suministro potencial de celdas de batería en Europa está en riesgo. Los proyectos pueden retrasarse, reducirse o no realizarse en absoluto si no se toman medidas adicionales.

Esto incluye proyectos como Northvolt en Alemania e Italvolt en Italia.

Alemania, Hungría y España tienen las mayores capacidades de celdas de batería en riesgo

Europa necesita implementar una sólida política industrial verde para capturar el valor económico, tecnológico y laboral de la transición energética. Esto debería aprovechar los puntos fuertes de Europa, como fuertes regulaciones climáticas en coches, furgonetas y camiones eléctricos para crear certidumbre de inversión; así como presentar un agenda de simplificación verde para permitir aprobaciones más rápidas para los mejores proyectos de su clase, por ejemplo, más personal, mejor experiencia y digitalización, sin socavar las salvaguardas ambientales. Sobre todo, para ser eficaz, la respuesta de Europa debe reflejar el IRA de EE. UU. en enfoque, simplicidad y visibilidad. Dados los recursos limitados, la prioridad debe estar en las cadenas de valor de las baterías (en particular, las celdas, los componentes como los cátodos y el procesamiento de metales críticos en ellos), las energías renovables como la eólica y las redes inteligentes. Europa no competirá en estos sin una sólida marco financiero europeo (por ejemplo, a través del Fondo Europeo de Soberanía y la reasignación de la recuperación de la UE y otros fondos a corto plazo) que tiene suficiente dinero, se centra en aumento de la producción y es de fácil acceso para las empresas.

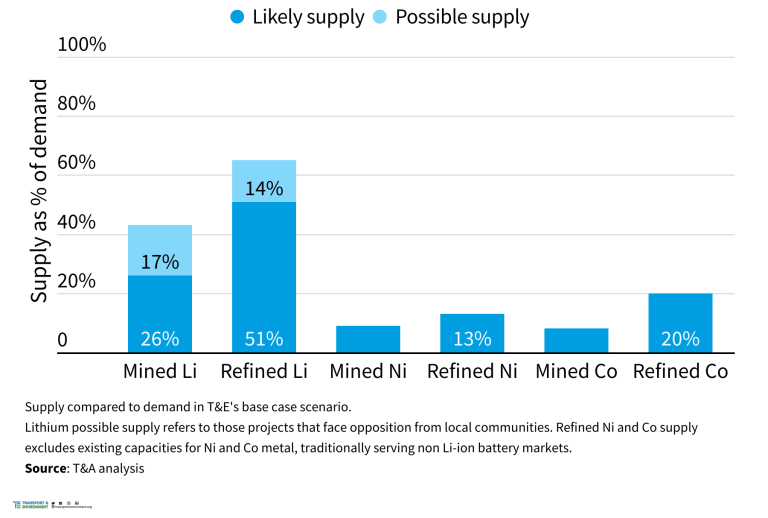

Dondequiera que se discuta la ambición de Europa en las cadenas de suministro de baterías, surge la pregunta sobre la disponibilidad de materias primas. Europa no es una superpotencia minera, pero una combinación de importaciones globales de origen responsable, proyectos nacionales sostenibles y, sobre todo, metales críticos provenientes de flujos de desechos puede ayudar al bloque a asegurar el acceso. Mirando los proyectos domésticos para extraer litio, níquel y cobalto en proceso, Europa puede asegurar alrededor del 10% de sus necesidades de níquel y cobalto en 2030 de la minería local. En el caso del litio, especialmente gracias a tecnologías más limpias como la extracción directa de salmueras geotérmicas, se puede cubrir la mitad de las necesidades de Europa.

Europa puede extraer hasta la mitad de su demanda de Li y alrededor del 10% de la demanda de Ni y Co para 2030

La próxima Ley de Materias Primas Críticas debería ayudar a capturar este potencial de una manera social y ambientalmente racional. Los objetivos de autosuficiencia, incluido el refinado y el reciclaje, deben establecerse y alcanzarse a través de "proyectos estratégicos" y apoyo específico. Nuestro gran mercado de consumo significa que el potencial para reciclar celdas de batería defectuosas o usadas, así como chatarra de próximas fábricas de baterías o flujos de desechos de antiguas minas, es tan grande como la extracción doméstica.

En resumen, el dominio de China y el IRA de EE. UU. representan un grave riesgo para la ambición de Europa en la cadena de valor de las baterías. Pero si Europa actúa con rapidez y supera su inercia mediante la introducción de un marco específico, sólido y centrado en la sostenibilidad, todavía puede seguir en la carrera.

Recomendaciones clave

- Para crear certeza en la inversión, Europa debería asegurar la eliminación gradual de motores para 2035 para automóviles y furgonetas nuevos e introducir una fecha límite similar para los camiones.

- Priorizar la cadena de valor de las baterías, incluida la fabricación de celdas y componentes, el refinado y el procesamiento de metales críticos, en la próxima Ley Industrial Cero Neto y financiamiento.

- Simplifique los procesos de autorización y aprobación para los proyectos de la cadena de valor de las baterías, al mismo tiempo que garantiza fuertes salvaguardas sociales y ambientales y el compromiso de las comunidades locales.

- Proporcione exenciones fiscales simples y ayuda a la producción para los mejores proyectos de su clase y recompense la implementación acelerada de las disposiciones sobre huella de carbono, circularidad y diligencia debida en el nuevo reglamento de baterías de la UE.

- Se necesita financiación adicional a nivel de la UE para apoyar proyectos exitosos en toda Europa, por ejemplo, a través de los fondos de Recuperación y Resiliencia a corto plazo y el Fondo Europeo de Soberanía a medio y largo plazo.

- Asegurar el abastecimiento diversificado de materias primas a través de la nueva Ley de Materias Primas Críticas al priorizar proyectos europeos en refinación, procesamiento y reciclaje, mientras se trabaja con socios para importar materiales de origen responsable.

No me gustan los muros de pago. No te gustan los muros de pago. ¿A quién le gustan los muros de pago? Aquí en CleanTechnica, implementamos un muro de pago limitado por un tiempo, pero siempre se sintió mal, y siempre fue difícil decidir qué deberíamos poner detrás de él. En teoría, tu contenido más exclusivo y mejor va detrás de un muro de pago. ¡Pero entonces menos gente lo lee! Simplemente no nos gustan los muros de pago, por lo que hemos decidido deshacernos del nuestro. Desafortunadamente, el negocio de los medios sigue siendo un negocio duro y despiadado con márgenes pequeños. Es un desafío olímpico interminable mantenerse fuera del agua o incluso tal vez... jadear - crecer. Entonces …

- Distribución de relaciones públicas y contenido potenciado por SEO. Consiga amplificado hoy.

- Platoblockchain. Inteligencia del Metaverso Web3. Conocimiento amplificado. Accede Aquí.

- Fuente: https://cleantechnica.com/2023/03/07/two-thirds-of-european-battery-production-at-risk-analysis/