Resumen Ejecutivo

- La introducción de la funcionalidad de retiro de apuestas de Ethereum a mediados de abril ha provocado un aumento en el interés por los tokens de apuestas líquidas.

- Entre los proveedores de participación líquida, Lido ha establecido un dominio abrumador, con los efectos de red de integración, liquidez y suministro más altos, todo lo cual solidifica su posición en el mercado.

- Ha evolucionado una nueva tendencia con respecto a la integración de DeFi de tokens de participación líquida. Los fondos de liquidez asociados con la participación líquida están experimentando una disminución en el valor bloqueado, a medida que el capital migra hacia el uso como garantía en los protocolos de préstamo.

Desempeño relativo

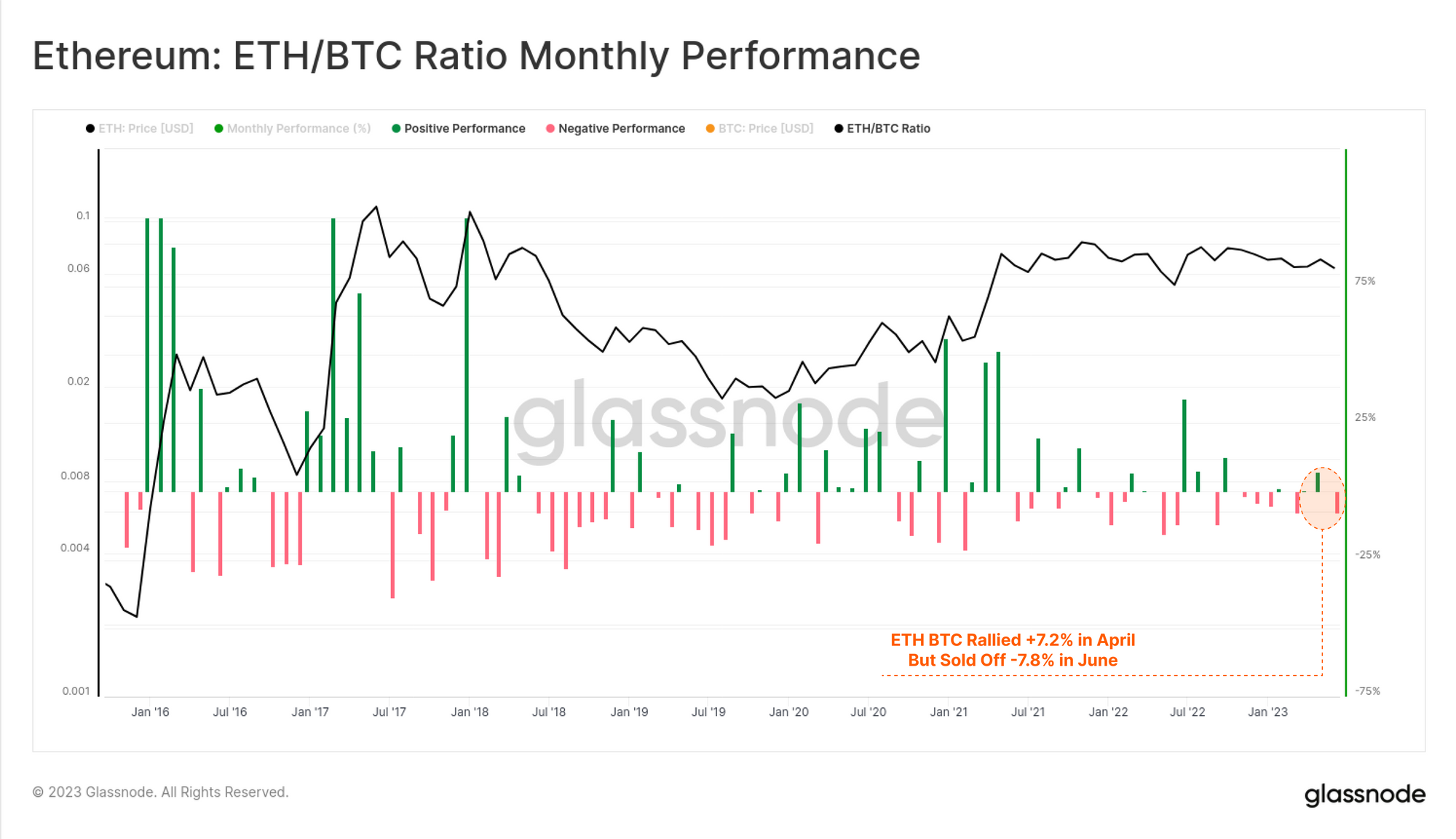

El mercado de activos digitales ha estado procesando una gran cantidad de solicitudes de ETF de BTC al contado en las últimas semanas, con un rendimiento superior notable de BTC en relación con el resto del mercado. Si bien la presentación de ETF por parte de BlackRock inicialmente elevó el precio de ETH en un 11.2 %, cerró el segundo trimestre sorprendentemente tranquilo, un 2 % por encima de su apertura de abril.

En términos relativos, muchos activos digitales han perdido terreno frente a Bitcoin en 2023, con la relación ETH/BTC cayendo a un mínimo de 50 semanas de 0.060. Sin embargo, esta relación ha vuelto a subir a 0.063, mostrando cierta fortaleza a principios de julio.

📈

En lo que va de 2023, el repunte de los precios de ETH aún no se ha traducido en un aumento significativo de la actividad de la red. Los precios de la gasolina, que se consideran un indicador de la demanda de espacio en bloque, se han mantenido relativamente bajos, especialmente en la semana posterior a los anuncios de presentación de ETF. A modo de comparación, durante la actualización de Shanghai en abril, que precedió a un repunte similar en los mercados ETH, los precios del gas aumentaron un 78%, en comparación con el 28% de esta semana.

Olas de nuevos depósitos de participación

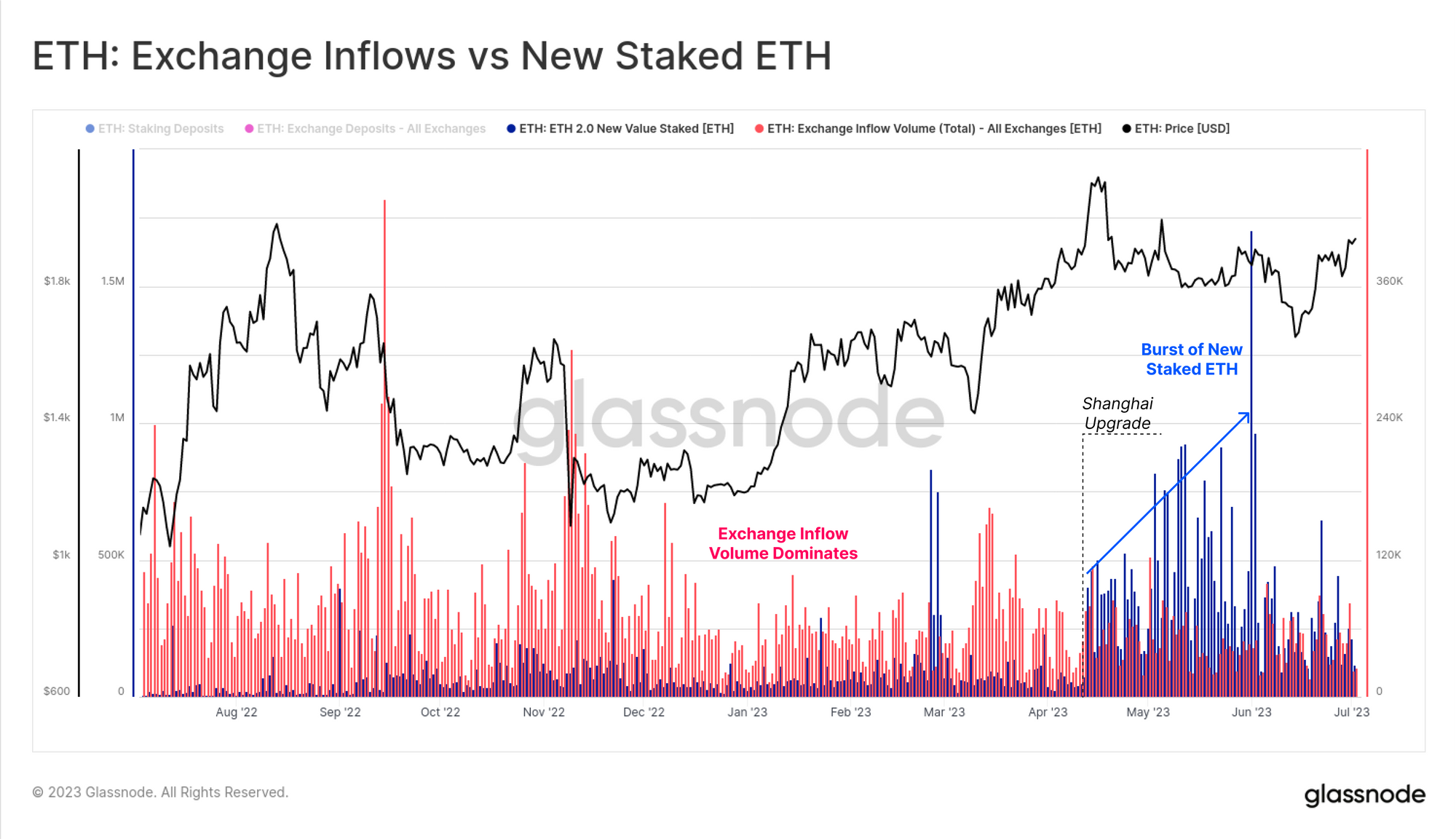

La bifurcación de Shanghái permitió que el ETH apostado se retirara del mecanismo de consenso de Ethereum. Sin embargo, en lugar de ver una ola de retiros, la actualización ha motivado una nueva ola de depósitos, ya que los participantes encuentran confianza en esta nueva flexibilidad.

La actividad de depósito (recuento de transacciones) alcanzó su punto máximo el 2 de junio, registrando más de 13,595 408 nuevos depósitos (por un valor de más de 30 XNUMX ETH). A modo de comparación, podemos comparar esto con las transacciones de depósitos de intercambio ETH, que se han mantenido estables en alrededor de XNUMXk transacciones de depósitos durante este período.

El estallido de nuevos ETH apostados es aún más claro si comparamos el volumen de ETH apostado (azul) frente al volumen de entrada de intercambio (rojo). El ETH recién apostado ha sido mayor, o igual en escala, a los flujos de entrada de intercambio desde que Shanghái se puso en marcha.

Tras un examen más detenido, podemos aislar los depósitos diarios por proveedor, donde se hace evidente una tendencia muy clara a favor de los proveedores de participación líquida, con Lido liderando esta tendencia.

Dominio del Lido

Las observaciones anteriores reflejan una demanda del mercado de tokens de participación líquida (LST). Estos tokens son efectivamente un envoltorio para ETH depositado en el grupo de participación, con las operaciones de participación abstraídas del usuario final por la plataforma.

Lido lanzó su actualización V2 el 15 de mayo, que permitió a los operadores de nodos retirar ETH apostado, lo que permitió a los titulares del token stETH de Lido cambiarlo por ETH. Luego del lanzamiento, hubo una redención de 400k stETH ($721 millones), lo que resultó en una contracción del suministro de stETH. Sin embargo, la enorme ola de nuevos depósitos de ETH ha compensado con creces la caída, empujando a un nuevo ATH de 7.49 millones de stETH.

En comparación con otros competidores de inversión líquida, Lido se destaca como el líder indiscutible del sector con una oferta 16 veces superior a la de su competidor más cercano. Dicho esto, el suministro de rETH, que es el token de participación líquida de Rocketpool, ha estado creciendo tres veces más rápido que el de Lido desde principios de este año.

Curiosamente, la creciente demanda de stETH de Lido no se refleja en un número creciente de nuevos poseedores de fichas. Si bien observamos un aumento en los usuarios de los tokens de participación de Rocketpool y FRAX después de la actualización de Shanghái, Lido no ha registrado un crecimiento significativo en los nuevos usuarios.

Las nuevas direcciones que contienen stETH oscilan entre 230 y 590 por día, lo que es más o menos sin cambios hasta la fecha. Esto nos lleva a la conclusión de que muchos nuevos depósitos realizados a través de Lido están impulsados por los titulares de tokens stETH existentes que aumentan su exposición.

Al observar el saldo promedio de titulares de tokens, podemos estimar cómo se han distribuido los tokens stETH recién emitidos. Después de que se habilitaron los retiros para Lido, el saldo promedio de los poseedores de fichas se redujo a 46.1 stETH ($ 83k).

El saldo promedio de stETH ha aumentado a 51.0 stETH ($ 100k) desde Shanghái, lo que indica que los titulares de tokens existentes están aumentando su participación en ETH en forma de stETH. También sugiere que aún no hemos visto una afluencia apreciable de nuevos titulares que ingresan al mercado a través de estos mecanismos de participación.

Cambio de uso de LST en DeFi

Una propuesta de valor clave de los LST es su integración en los protocolos DeFi. Los titulares de tokens LST pueden intercambiar fácilmente LST en intercambios descentralizados, usarlos como garantía o aprovechar las oportunidades de rendimiento a través de protocolos de préstamo.

Desde su inicio, los LST han visto una mayor actividad dentro de diferentes protocolos DeFi, siendo el stETH de Lido el más significativo. Los efectos de red y las integraciones de stETH son otro factor que conduce al dominio de Lido en el sector. Sin embargo, entre el conjunto de protocolos DeFi que aceptan LST, se están desarrollando varias tendencias interesantes.

Desde la Actualización de Shanghái, el Curve Pool stETH-ETH, que es el grupo de liquidez más grande para el derivado de staking de Lido, ha perdido el 39% de su valor total bloqueado. Ahora se acerca a los niveles vistos después del gran desapalancamiento que siguió al colapso de Terra-Luna en mayo de 2022.

Al examinar el grupo wstETH-ETH en Balancer, podemos observar que esta tendencia es aún más pronunciada. Desde el 15 de abril, el TVL de este grupo ha disminuido en un 71 %, reduciendo el valor del grupo de $351.2 millones a $101.4 millones.

Al examinar el rendimiento anualizado (APR) de ambos grupos, podemos ver que se ha establecido una tendencia bajista constante en 2023. Para nuestro análisis, tomamos el 15 de abril como punto de referencia, ya que es alrededor de ese momento cuando la ola de nuevos depósitos de participación. comenzó, así como la disminución de la liquidez en los DEX correspondientes.

El APR para el grupo Curve stETH-ETH ha disminuido del 3.47 % el 15 de abril al 2.27 % en la actualidad. Por otro lado, el grupo de Balancer alcanzó su punto más bajo de 1.69% en abril y ha aumentado ligeramente a 2.10% desde entonces.

Tenga en cuenta que las APR para los fondos de liquidez se componen de diferentes estructuras de recompensas pagadas en diferentes tokens. El proyecto Lido recompensa a los proveedores de liquidez de Curve con tokens LDO además, y este programa de incentivos finaliza el 1 de junio. Dadas las tendencias APR contrastantes en ambas plataformas, esta estructura de recompensa cambiante por sí sola no proporciona una explicación concluyente de la disminución de la liquidez.

Puede ser que las APR se hayan vuelto algo irrelevantes para los fondos LST desde la apertura de los retiros. Antes de Shanghái, los fondos de liquidez funcionaban como la única fuente de liquidez para los interesados, sin embargo, ahora ha disminuido el requisito de negociar entre stETH y ETH en DEX, y los usuarios pueden acuñar o canjear directamente con la plataforma.

Esto puede aludir a que los creadores de mercado ven oportunidades de rendimiento disminuido como proveedores de liquidez de DeFi. Además, esta tendencia puede haberse visto reforzada por la retirada de varios de los principales creadores de mercado debido al mayor escrutinio regulatorio en los EE. UU.

Dado que no vemos retiros repentinos de liquidez causados por la partida de algunos jugadores, sino más bien una tendencia continua, asumimos que estas disminuciones en la liquidez probablemente se deban a cambios más estructurales.

Otra explicación podría ser el aumento de los costos de oportunidad potenciales para los proveedores de liquidez como resultado de las nuevas fuentes de ingresos en otros protocolos DeFi. Los grupos de préstamos como Aave o Compound que permiten LST se pueden usar como garantía y aprovecharlos contra ETH. Se estima que esta posición de participación apalancada amplificará el rendimiento en 3x.

Aave ha visto un aumento apreciable en TVL, especialmente para wstETH dentro del grupo de préstamos V3. Desde su lanzamiento a fines de enero de 2023, el valor del grupo wstETH ha aumentado a más de S734.9M, mientras que el valor del grupo stETH ronda los $1.79B.

El grupo Compound V3 wstETH también ha experimentado un crecimiento significativo desde su lanzamiento a principios de este año, y ahora tiene más de 42.2 millones de dólares en stETH. Este es un aumento del 817% solo desde el 9 de mayo. Los derivados de participación con rendimiento parecen convertirse en una garantía más atractiva en relación con ETH e incluso con las monedas estables.

Resumen y conclusión

La actualización de Ethereum Shanghgai se completó a mediados de abril, lo que permitió a los inversores completar el tramo de retiro del comercio de rendimiento de participación. En lugar de presenciar una ola de retiros, los depósitos se aceleraron, y surgió una preferencia muy clara del mercado por los tokens de participación líquida.

De estos, Lido ha capturado, con mucho, la mayor cuota de mercado, representando 7.5 millones en ETH apostados. El stETH de Lido también tiene efectos de red dentro del sector DeFi, siendo integrado y adoptado como una fuente preferida de garantía. Desde Shanghái, ha habido un cambio notable en la asignación de capital stETH dentro del sector DeFi, con la reducción de los fondos de liquidez DEX y el aumento del uso de garantías dentro de los protocolos de préstamos.

Esto sugiere que los inversores pueden estar jugando una estrategia de maximización del rendimiento de apuestas, aumentando la exposición a stETH a través del apalancamiento prestado para amplificar los rendimientos.

Descargo de responsabilidad: este informe no proporciona ningún consejo de inversión. Todos los datos se proporcionan únicamente con fines informativos y educativos. Ninguna decisión de inversión se basará en la información proporcionada aquí y usted es el único responsable de sus propias decisiones de inversión.

- Distribución de relaciones públicas y contenido potenciado por SEO. Consiga amplificado hoy.

- PlatoData.Network Vertical Generativo Ai. Empodérate. Accede Aquí.

- PlatoAiStream. Inteligencia Web3. Conocimiento amplificado. Accede Aquí.

- PlatoESG. Automoción / vehículos eléctricos, Carbón, tecnología limpia, Energía, Ambiente, Solar, Gestión de residuos. Accede Aquí.

- Desplazamientos de bloque. Modernización de la propiedad de compensaciones ambientales. Accede Aquí.

- Fuente: https://insights.glassnode.com/the-week-onchain-week-27-2023/