Investigación realizada por Celent ha revelado que, en respuesta a las presiones comerciales y los cambios en los esquemas y los requisitos regulatorios, el procesamiento de pagos se está transformando de un producto básico a un negocio, creando nuevas y atractivas oportunidades de valor para los bancos.

La encuesta, lanzado en Sibos, descubrió que el modelo de procesamiento de pagos actual para los pagos de cuenta a cuenta (A2A) es insostenible, ya que el 86 % de los bancos de nivel 1 encuentran márgenes en los pagos que son difíciles de mantener, frente al 59 % en 2021.

En respuesta, los bancos recurren cada vez más a proveedores y terceros para el procesamiento de pagos, lo que les permite concentrarse en otras prioridades estratégicas.

Según el informe, el 57% de los bancos de nivel 2 y 3 actualmente se asocian con proveedores para dedicar recursos internos a iniciativas de innovación empresarial.

Esta dinámica de mercado presenta una gran oportunidad para que los bancos adopten estrategias de procesamiento de pagos como negocio (PPaaB).

Aunque muchos bancos ya brindan servicios bancarios y de pago a otros bancos a través de los modelos bancarios corresponsales existentes, existe un potencial significativo para expandir aún más estas oportunidades.

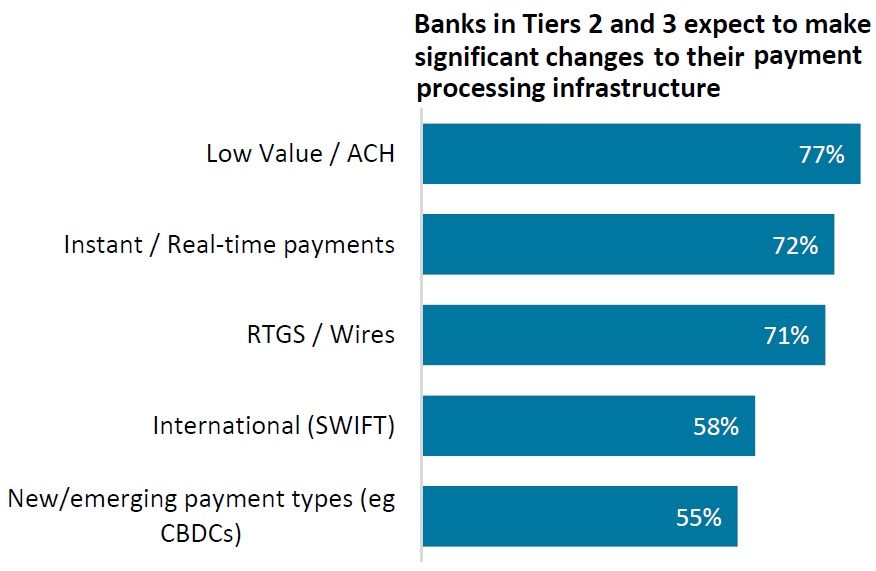

Los datos indican que el 22% de los bancos de nivel 2 y 3 ahora considerarían a otro banco como su socio de abastecimiento de pagos estratégicos completos. Esto se debe a que el 87 % de los bancos de nivel 1 han considerado activamente la posibilidad de extender los pagos como un negocio separado.

“El panorama del procesamiento de pagos es muy dinámico, pero cualquier banco que desee ingresar a este espacio tiene el potencial de aportar nuevo valor al mercado”, comenta Kieran Hines, analista principal de Celent.

“Como entidades reguladas, los bancos están en una posición única para ofrecer algo más cercano a un servicio de extremo a extremo a otros bancos, lo que podría incluir servicios relacionados con el cumplimiento, la atención al cliente, la liquidez y la liquidación.

Esta sería una propuesta convincente para el consumo de los bancos medianos y representa una clara oportunidad para que las instituciones más grandes aumenten los ingresos, aumenten la escala de procesamiento y aceleren el ritmo de sus propios planes de modernización de los sistemas de pago”.

A pesar de la importancia de aliviar las presiones de los márgenes, la encuesta también encontró que las estrategias de PPaaB deben ir más allá y centrarse en respaldar la entrega de servicios de valor agregado que brindan ofertas innovadoras a los clientes.

A pesar de la importancia de aliviar las presiones de los márgenes, la encuesta también encontró que las estrategias de PPaaB deben ir más allá y centrarse en respaldar la entrega de servicios de valor agregado que brindan ofertas innovadoras a los clientes.

Los bancos que intenten ingresar a este mercado deberán invertir en nuevas capacidades, además de adoptar la mentalidad de un proveedor o FinTech, con respecto a la prestación y mejora del servicio.

“Los requisitos emergentes están creando nuevas oportunidades de valor. Por ejemplo, la regulación de Open Banking está impulsando aumentos significativos en la adopción de pagos A2A como una alternativa más barata y rápida a los pagos con tarjeta”, señala Toine van Beusekom, directora de estrategia de Icon.

“Pero a medida que se intensifica la competencia en torno a los pagos A2A, los bancos se verán presionados por los jugadores de FinTech y las grandes tecnológicas.

Esto brinda a los bancos la oportunidad de aprovechar sus activos tecnológicos y regulatorios únicos para brindar los servicios de valor agregado, como crédito, manejo de disputas y seguros, necesarios para que los pagos A2A coincidan realmente con los productos de tarjetas y no cedan terreno a los nuevos participantes en el mercado”.

El informe señala que capitalizar la transformación del procesamiento de pagos requerirá que los bancos experimenten una transformación de pagos propia.

Para tener éxito, los bancos deberán modernizarse y adoptar un enfoque basado en la nube, elástico y centrado en la conectividad. La inversión en habilidades y nuevas capacidades también será crucial.

“Llevar una oferta de PPaaB competitiva al mercado y ejecutar los pagos como un centro de ganancias no es sencillo”, agrega Beusekom.

“Exige una estrategia clara que se base en la sostenibilidad, la resiliencia y la independencia, respaldada por soluciones tecnológicas que devuelvan el control a los bancos y les permitan aumentar su oferta a su propio ritmo para cumplir con los nuevos requisitos.

Y para los bancos en el camino hacia la elección de un proveedor de PPaaB, es imperativo que el lado de la demanda esté planificado y preparado de manera efectiva para garantizar un proceso de selección de proveedores sin problemas”.