Resumen Ejecutivo

- La recuperación de Bitcoin está a punto de completarse a medida que el capital continúa fluyendo hacia la clase de activos, impulsando el límite realizado a $ 460 mil millones, y solo un 3% por debajo de su ATH.

- Los volúmenes de entrada de divisas están cerca de máximos históricos, y los tenedores a corto plazo dominan los flujos. Esto sugiere una demanda relativamente fuerte de actividad especulativa y comercial.

- El interés abierto en los mercados de futuros y opciones también está cerca de máximos históricos, y los vendedores en corto direccionales continúan apostando contra la tendencia alcista, lo que resulta en más de $465 millones en volumen de liquidación durante los últimos 30 días.

Flujos de capital

El precio de Bitcoin continúa consolidándose justo por debajo de los 52 dólares, habiendo conservado la mayoría de sus ganancias desde mediados de febrero. Respaldando este desempeño está lo que parece ser una entrada constante y saludable de capital en el activo, con el límite realizado aumentando en más de $ 30 mil millones hasta la fecha. Esto sitúa la valoración total del límite realizado en 460 millones de dólares, apenas un 3% menos que el ATH anterior.

????

Como resultado de este sólido desempeño, la rentabilidad de los inversores de Bitcoin ha mejorado notablemente, y el inversor promedio ahora tiene una ganancia no realizada de +120% por moneda.

El índice MVRV nos permite medir esto, ya que a menudo se observan valores de esta magnitud durante las primeras entradas de mercados alcistas anteriores. Alrededor de 1126 de 4965 días hábiles (22.7%) han visto a MVRV registrar mayores beneficios no realizados. El aire sobre el mercado ciertamente se está volviendo más tenue, pero de ninguna manera es inexplorado.

Dado que el mercado se encuentra en gran medida en un estado de ganancias no realizadas, resulta prudente evaluar cómo han respondido los participantes. Para ello, podemos emplear un conjunto de métricas SOPR, que evalúan la magnitud promedio de las ganancias o pérdidas realizadas por cohorte.

🟠 SOPR promedio del mercado: 1.13 (+13% beneficio)

???? Titular a largo plazo-SOPR: 2.07 (+107% beneficio)

🔴 Titular a Corto Plazo-SOPR: 1.02 (+2% beneficio)

Actualmente, todas las cohortes están obteniendo ganancias significativas, lo cual es típico de un mercado en tendencia alcista (resaltado en 🟧). También hemos marcado períodos de tiempo en los que las tres variantes de SOPR superaron su valor actual en el pasado (en 🟥). Podemos ver que estos se alinean con la fase más eufórica de los mercados alcistas de 2017 y 2021, una observación similar a la del MVRV anterior.

Cambios

Con el impulso del mercado intensificándose y los inversores manteniendo sus mayores ganancias no realizadas desde el ATH de noviembre de 2022, podemos recurrir a las entradas de capital en las principales bolsas como medida de la actividad comercial y la especulación.

El volumen total de depósitos y retiros ha seguido expandiéndose, alcanzando la asombrosa cifra de 5.57 millones de dólares en volumen diario que entra y sale de los intercambios, rivalizando con la actividad observada durante el mercado ATH de noviembre de 2022.

Podemos aumentar la granularidad de la observación anterior separando las entradas a los Exchanges por cohortes en cadena, lo que nos permite caracterizar la fuente de los depósitos. El desglose del volumen total de depósitos de divisas es el siguiente:

🔴 Tenedores a corto plazo +$2.1 mil millones

🔵 Titulares a largo plazo +$120 millones

🟢 Volumen de intercambio +$354 millones

La cohorte STH ha depositado consistentemente más de $2 mil millones por día en volumen desde mediados de enero, al mismo tiempo que estableció un nuevo ATH de $2.46 mil millones en volumen depositado en general. Esto subraya un alto grado de interés especulativo dentro de la estructura actual del mercado.

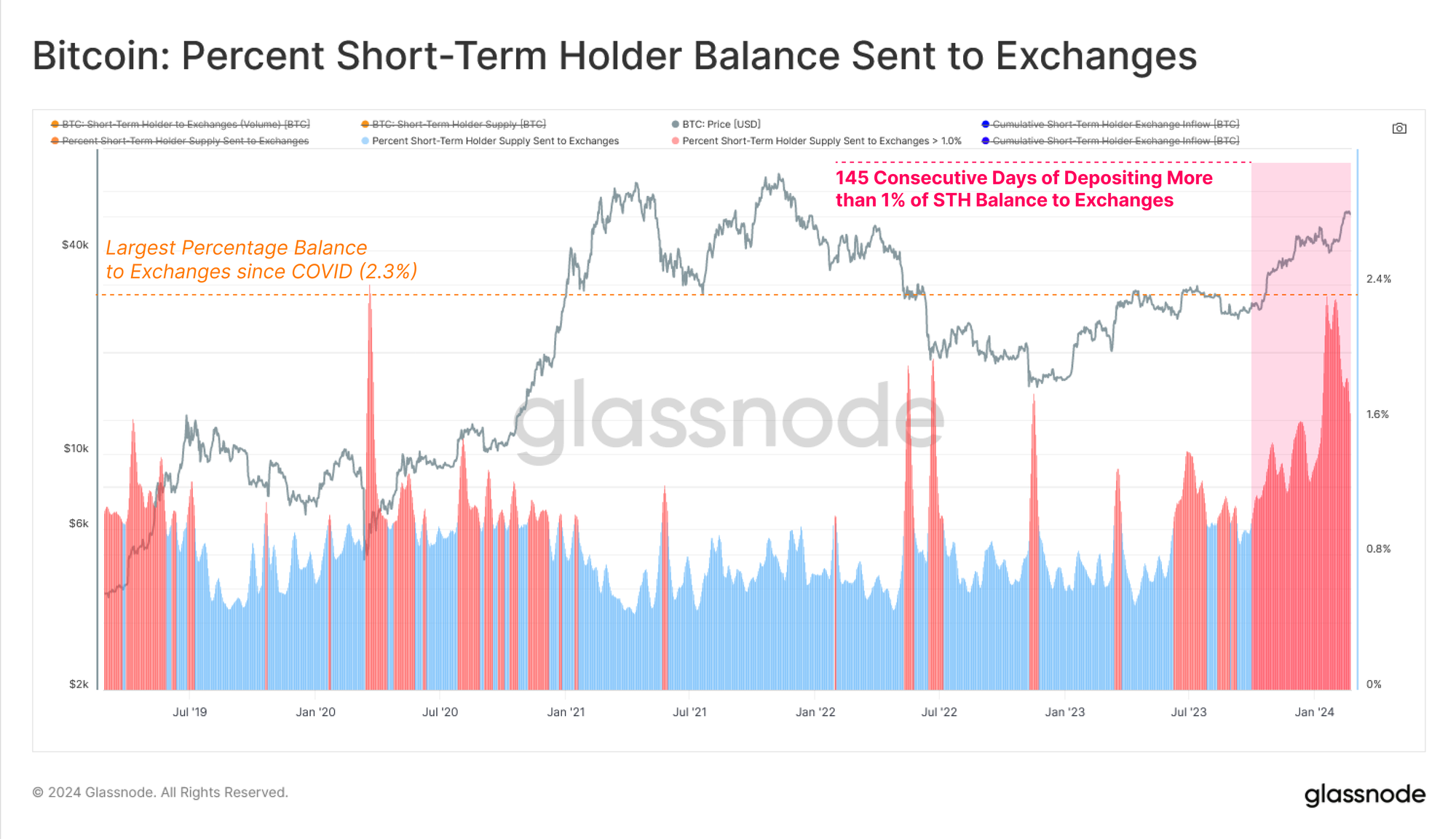

Se puede encontrar una mayor confluencia evaluando el porcentaje del saldo total de STH enviado a los intercambios. Desde octubre de 2023, la cohorte STH ha estado depositando más del 1% de su suministro por día, alcanzando un valor máximo del 2.36% durante la reciente especulación liderada por el ETF. Este es el mayor depósito relativo desde la liquidación de marzo de 2020.

El grado de especulación dentro del mercado actual también se puede ver en el dominio extraordinariamente alto de las entradas y salidas relacionadas con los intercambios con respecto a todo el volumen en cadena. Actualmente, el 78.3% de todo el volumen económico en cadena se dirige hacia/desde los intercambios, lo que proviene de un nuevo ATH.

Tenga en cuenta que el volumen económico se define como nuestro volumen en cadena ajustado por entidad, que filtra las transferencias internas, la gestión de billeteras y los gastos personales según nuestra mejor estimación.

Los nuevos productos spot de ETF de Bitcoin también han creado una nueva fuente de demanda de BTC, con una increíble cifra de +90 BTC en flujos netos que migran a los ETF. Estas entradas representan la asombrosa cifra de 5.7 millones de dólares y elevan el total de activos gestionados de los ETF a casi 38 millones de dólares.

Estos productos ETF han permitido por primera vez a los inversores institucionales obtener exposición al activo BTC a través de vías tradicionales, abriendo un nuevo grado de libertad para la demanda y la especulación.

Descripción general de derivados

Además del aumento de la especulación visible en los flujos en cadena, también podemos ver que los mercados de derivados han respondido de manera similar. El interés abierto total en los mercados de futuros ha aumentado a un valor de 21 mil millones de dólares, y sólo 84 de 1195 días de negociación (7%) registraron un valor más alto.

El valor denominado en dólares de los contratos de futuros abiertos se está acercando a los máximos observados durante los períodos más eufóricos de 2021.

Los mercados de opciones también han experimentado un crecimiento significativo, con un interés abierto que alcanzó los 17.5 millones de dólares. Esto se compara con los 21 millones de dólares de los mercados de futuros, que es un hecho relativamente nuevo desde 2023.

El crecimiento de los mercados de opciones sugiere que los mercados de derivados de Bitcoin se están volviendo cada vez más maduros, y que los inversores, comerciantes y mineros ahora cuentan con opciones más profundas y líquidas para cubrir y gestionar el riesgo.

La ruptura decisiva por encima de los 30 dólares en octubre del año pasado fue un punto clave de interés, con cambios notables en muchas partes del mercado de Bitcoin.

Antes de este repunte, el rendimiento disponible a través de una estrategia cash-and-carry en los mercados de futuros apenas superaba el 3% de forma sostenida, siendo inferior a la tasa libre de riesgo disponible en los bonos del Tesoro estadounidense. Sin embargo, desde entonces, los rendimientos del cash-and-carry han aumentado hasta el 14.7%, lo que proporciona algunos indicios:

- Los operadores están dispuestos a pagar tasas de interés mucho más altas para asumir posiciones largas apalancadas.

- El lado corto ahora puede capturar entre 2 y 3 veces la tasa "libre de riesgo" disponible en los bonos del Tesoro estadounidense a corto plazo.

- Es probable que el rendimiento disponible en los mercados de futuros comience a atraer a los creadores de mercado nuevamente al espacio de los activos digitales, profundizando la liquidez del mercado.

El diferencial entre las tasas de financiación de BTC y ETH también se está ampliando. Antes de octubre de 2023, se puede observar un régimen relativamente neutral, donde el diferencial oscilaba entre estados positivos y negativos.

Sin embargo, desde el repunte de octubre, las tasas de financiación de ETH han sido consistentemente más altas que las de BTC, lo que infiere un mayor apetito por parte de los comerciantes por especular más allá de la curva de riesgo.

También hemos visto un régimen de fuerte dominio de liquidación corta durante los repuntes hacia las aprobaciones de ETF. Si bien los operadores neutrales del mercado de cash and carry se están sintiendo atraídos por el lado corto, el mercado sigue viendo que los vendedores en corto direccionales se liquidan a un ritmo más alto que los vendedores en largo.

Vale la pena señalar que en ambos picos de ATH en 2021, los operadores largos dominaron los volúmenes de liquidación, ya que las posiciones apalancadas se cerraron a la fuerza dentro de la volatilidad intradiaria. Como tal, ver la liquidación de un dominio tan fuerte de los operadores cortos direccionales sugiere que muchos operadores han estado apostando en contra de la tendencia alcista predominante desde octubre.

Esto ha llevado a un crecimiento sustancial en el total de liquidaciones en corto durante los últimos 30 días, con más de $465 millones en posiciones cerradas. El siguiente gráfico destaca los períodos en los que las liquidaciones en corto superan a las de largo, muchas de las cuales se alinean con poderosas tendencias alcistas impulsadas por presiones cortas.

Resumen y Conclusiones

En lugar de los precios al contado más altos desde diciembre de 2021, el apetito por el riesgo entre los participantes del mercado ha regresado con estilo. Esto se destaca por una aceleración de las entradas de capital y una actividad cada vez mayor entre la cohorte de tenedores a corto plazo, que están depositando más de 2 millones de dólares de volumen en las bolsas por día.

La actividad especulativa también está presente en los instrumentos derivados, y el interés abierto tanto de opciones como de futuros está apenas por debajo de los ATH. Ahora que las tasas de financiación perpetua ofrecen rendimientos superiores a 2 o 3 veces la tasa libre de riesgo de los bonos del Tesoro estadounidense, se ha producido un aumento de la liquidez y de los intereses a corto plazo. Sin embargo, gran parte de esto parece ser direccional, ya que muchos operadores continúan apostando en contra de la tendencia alcista predominante (que como resultado se liquida).

- Distribución de relaciones públicas y contenido potenciado por SEO. Consiga amplificado hoy.

- PlatoData.Network Vertical Generativo Ai. Empodérate. Accede Aquí.

- PlatoAiStream. Inteligencia Web3. Conocimiento amplificado. Accede Aquí.

- PlatoESG. Carbón, tecnología limpia, Energía, Ambiente, Solar, Gestión de residuos. Accede Aquí.

- PlatoSalud. Inteligencia en Biotecnología y Ensayos Clínicos. Accede Aquí.

- Fuente: https://insights.glassnode.com/the-week-onchain-week-09-2024/