Etiqueta: 2017

Noticias de última hora

Grupo Ramssol Berhad

Copyright @ http: //lchipo.blogspot.com/

Síganos en Facebook: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

Abierto para aplicar: 22/06/2021

Cerca de aplicar: 29/06/2021

Votación: 02/07/2021

Fecha de listado: 13/07/2021

Cerca de aplicar: 29/06/2021

Votación: 02/07/2021

Fecha de listado: 13/07/2021

Capital social

Capitalización de mercado: RM100.373 mil

Acciones totales: 223.0515 mil acciones

Industria (% de beneficio neto)

Mercado de plataformas de participación de empleados, 2017-2020: CAGR 14.69%

Capitalización de mercado: RM100.373 mil

Acciones totales: 223.0515 mil acciones

Industria (% de beneficio neto)

Mercado de plataformas de participación de empleados, 2017-2020: CAGR 14.69%

Comparación de competidores (beneficio antes del margen de impuestos%)

Autómata de Accenture: PE33.8

Capgemini SE: PE28

Tecnologías HCL limitada: PE21.13

Infosys limitada: PE33

Corporación Internacional de Máquinas Comerciales: PE24

Tecnología Mahindra limitada: PE21

Wipro limitada:PE28

Autómata de Accenture: PE33.8

Capgemini SE: PE28

Tecnologías HCL limitada: PE21.13

Infosys limitada: PE33

Corporación Internacional de Máquinas Comerciales: PE24

Tecnología Mahindra limitada: PE21

Wipro limitada:PE28

Empresa

1. HCM: Gestión del Capital Humano (Consultoría e implementación, Venta de licencias de software, Servicios de soporte técnico y mantenimiento).

2. Servicios de aumento de personal de TI

3. Aplicaciones de la tecnología HCM

Malasia: 45.53%

Singapur: 11.37%

Tailandia: 29.82%

Indonesia: 13.07%

Otros: 0.21%

1. HCM: Gestión del Capital Humano (Consultoría e implementación, Venta de licencias de software, Servicios de soporte técnico y mantenimiento).

2. Servicios de aumento de personal de TI

3. Aplicaciones de la tecnología HCM

Malasia: 45.53%

Singapur: 11.37%

Tailandia: 29.82%

Indonesia: 13.07%

Otros: 0.21%

Fundamental

1. Mercado: Mercado Ace

2.Precio: RM0.45 (EPS: RM0.034)

3.P / T: PE13.24

4.ROE (pro forma III): 32.22%

5.ROE: 103%(2020), -%(2019), 16.16%(2018), 2.95%(2017)

6. Efectivo y depósito fijo después de la OPV: 0.0509

7.NA después de la OPI: RM0.10

8. Deuda total a activo corriente después de la oferta pública inicial: 0.288 (Deuda: 6.922 millones, Activo no corriente: 4.594 millones, Activo corriente: 24.049 millones)

9.Política de dividendos: No hay política de dividendos fija.

1. Mercado: Mercado Ace

2.Precio: RM0.45 (EPS: RM0.034)

3.P / T: PE13.24

4.ROE (pro forma III): 32.22%

5.ROE: 103%(2020), -%(2019), 16.16%(2018), 2.95%(2017)

6. Efectivo y depósito fijo después de la OPV: 0.0509

7.NA después de la OPI: RM0.10

8. Deuda total a activo corriente después de la oferta pública inicial: 0.288 (Deuda: 6.922 millones, Activo no corriente: 4.594 millones, Activo corriente: 24.049 millones)

9.Política de dividendos: No hay política de dividendos fija.

Desempeño financiero pasado (ingresos, ganancias por acción, PAT%)

2020: RM25.331 mil (Eps: 0.0340), % de PAT: 29.74 %

2019: RM15.439 mil (Eps: 0.0200), % de PAT: 29.11 %

2018: RM12.549 mil (Eps: 0.0007), % de PAT: 1.41 %

2017: RM6.808 mil (Eps: 0.0004), % de PAT: 1.29 %

*El libro de prospectos EPS 2020 y 2019 pg234 podría no ser correcto.

2020: RM25.331 mil (Eps: 0.0340), % de PAT: 29.74 %

2019: RM15.439 mil (Eps: 0.0200), % de PAT: 29.11 %

2018: RM12.549 mil (Eps: 0.0007), % de PAT: 1.41 %

2017: RM6.808 mil (Eps: 0.0004), % de PAT: 1.29 %

*El libro de prospectos EPS 2020 y 2019 pg234 podría no ser correcto.

Después de la oferta pública inicial de acciones (Director)

Dato' CM Vignaesvaran A/L Jeyandran: 0.11%

Tan Chee Seng: 33.26 %

Lee Miew Lan: 17.84 %

Liew Yu Azada: 1.63%

Goh Keng Tat: 0.11 %

Sim Seng Loong @ Tai Seng: 0.11 %

Dato' CM Vignaesvaran A/L Jeyandran: 0.11%

Tan Chee Seng: 33.26 %

Lee Miew Lan: 17.84 %

Liew Yu Azada: 1.63%

Goh Keng Tat: 0.11 %

Sim Seng Loong @ Tai Seng: 0.11 %

Remuneración de directores y gerentes clave para FYE2021 (a partir de la ganancia bruta de 2020)

Remuneración total del director: RM2.125 mil

remuneración de la gerencia clave: RM0.3 mil- 0.35mil

total (máx.): RM2.475 mil o 16.13%

Remuneración total del director: RM2.125 mil

remuneración de la gerencia clave: RM0.3 mil- 0.35mil

total (máx.): RM2.475 mil o 16.13%

Uso de fondo

Expansión comercial en Filipinas: 9.98%

Expansión de Feet's and Lark en el Sudeste Asiático: 25.30%

Investigación I+D: 16.34%

Capital circulante: 30.13%

Gastos de cotización: 18.25%

Expansión comercial en Filipinas: 9.98%

Expansión de Feet's and Lark en el Sudeste Asiático: 25.30%

Investigación I+D: 16.34%

Capital circulante: 30.13%

Gastos de cotización: 18.25%

Destacar

1. Negocio de expansión en Filipinas.

2. Expansión de Feet's and Lark en el sudeste asiático

3. Tener experiencia exitosa en Msia, S'pore, Tailandia e Indonesia.

1. Negocio de expansión en Filipinas.

2. Expansión de Feet's and Lark en el sudeste asiático

3. Tener experiencia exitosa en Msia, S'pore, Tailandia e Indonesia.

Lo bueno es:

1. PE13.24 es aceptable.

2. Ingresos de varios países.

3. Fondo IPO 81.75% uso para expansión comercial.

4. Los ingresos aumentan durante los 4 años.

1. PE13.24 es aceptable.

2. Ingresos de varios países.

3. Fondo IPO 81.75% uso para expansión comercial.

4. Los ingresos aumentan durante los 4 años.

Las cosas malas:

1. El ROE no es estable (el ROE no se puede usar para la estimación).

2. Las cuentas comerciales por cobrar aumentan repentinamente a RM11.805mil en 2020 (todavía no vencidas).

3. El 18.25 % del uso de fondos de la oferta pública inicial para gastos de cotización está por encima del porcentaje promedio de gastos de cotización.

4. La remuneración de los directores y la alta gerencia es superior al 16% de la utilidad bruta.

1. El ROE no es estable (el ROE no se puede usar para la estimación).

2. Las cuentas comerciales por cobrar aumentan repentinamente a RM11.805mil en 2020 (todavía no vencidas).

3. El 18.25 % del uso de fondos de la oferta pública inicial para gastos de cotización está por encima del porcentaje promedio de gastos de cotización.

4. La remuneración de los directores y la alta gerencia es superior al 16% de la utilidad bruta.

Conclusiones (Blogger no ha escrito ninguna recomendación ni sugerencia. Todo es una opinión personal y el lector debe asumir su propio riesgo en la decisión de inversión)

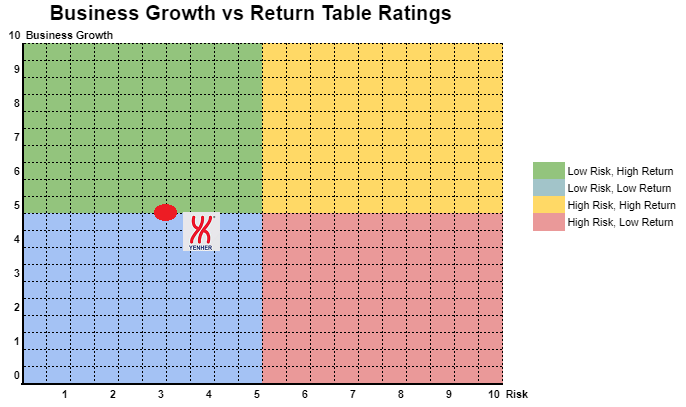

Esta es una empresa de salida a bolsa que busca la expansión. El lector debe ser consciente de la incapacidad del ROE y debe mantenerlo para apuntar al crecimiento. Se considera de alto riesgo y también viene con una categoría potencial de alto rendimiento como empresa. Esta no es una empresa generada por dividendos / ingresos pasivos para inversores en este momento. Para obtener más información sobre la relación de expansión de riesgo frente a negocio, puede consultar el gráfico a continuación.

Esta es una empresa de salida a bolsa que busca la expansión. El lector debe ser consciente de la incapacidad del ROE y debe mantenerlo para apuntar al crecimiento. Se considera de alto riesgo y también viene con una categoría potencial de alto rendimiento como empresa. Esta no es una empresa generada por dividendos / ingresos pasivos para inversores en este momento. Para obtener más información sobre la relación de expansión de riesgo frente a negocio, puede consultar el gráfico a continuación.

* La valoración es solo una opinión y opinión personal. La percepción y el pronóstico cambiarán si se publican los resultados del nuevo trimestre. El lector asume su propio riesgo y debe hacer su propia tarea para realizar un seguimiento de los resultados trimestrales para ajustar el pronóstico del valor fundamental de la empresa.

Yenher Holdings Berhad

Copyright @ http: //lchipo.blogspot.com/

Síganos en Facebook: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

Síganos en Facebook: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

Abierto para aplicar: 22/06/2021

Cerca de aplicar: 01/07/2021

Votación: 05/07/2021

Fecha de listado: 15/07/2021

Cerca de aplicar: 01/07/2021

Votación: 05/07/2021

Fecha de listado: 15/07/2021

Capital social

Capitalización de mercado: $ 177.384mil

Acciones totales: 300 millones de acciones

Capitalización de mercado: $ 177.384mil

Acciones totales: 300 millones de acciones

Industria (% de beneficio neto)

Valor de producción de ganado en Malasia (CAGR): 6.6%

Pronóstico de Crecimiento para la Industria de Nutrición y Salud Animal (CAGR 2021-25): 4.3%

Valor de producción de ganado en Malasia (CAGR): 6.6%

Pronóstico de Crecimiento para la Industria de Nutrición y Salud Animal (CAGR 2021-25): 4.3%

Comparación de competidores (beneficio antes del margen de impuestos%)

Yenher: 14.6% (PE12.72)

Yenher: 14.6% (PE12.72)

Peterlabs: 6.8% (PE20.36)

AsiaVet: pérdidas

RódanoMa: 7.9% (PE17.16)

Danberg: 12%

Ritamix: 10.9% (PE23.49)

Sunzen: hacer pérdidas

Empresa

Fabricación y distribución de productos de salud y nutrición animal.

Distribución: 44.26%

Fabricación: 55.74%

Fabricación y distribución de productos de salud y nutrición animal.

Distribución: 44.26%

Fabricación: 55.74%

Mercado local: 89.77%

Mercado exterior: 10.23%

Fundamental

1.Market: mercado principal

2.Precio: RM0.95 (EPS: RM0.0747)

3.P / T: PE12.72

4.ROE (pro forma III): 12.70%

5.ROE: 19.39%(2020), 18.73%(2019), 31.30%(2018), 22.09%(2017)

6. Efectivo y depósito fijo después de la OPV: 0.2144

7.NA después de la OPI: RM0.59

8.Deuda total a activo corriente después de la OPI: 0.16 (Deuda: 25.452mil, Activo no corriente: 46.345mil, Activo corriente: 155.502mil)

9.Política de dividendos: 40% PAT política de dividendos.

1.Market: mercado principal

2.Precio: RM0.95 (EPS: RM0.0747)

3.P / T: PE12.72

4.ROE (pro forma III): 12.70%

5.ROE: 19.39%(2020), 18.73%(2019), 31.30%(2018), 22.09%(2017)

6. Efectivo y depósito fijo después de la OPV: 0.2144

7.NA después de la OPI: RM0.59

8.Deuda total a activo corriente después de la OPI: 0.16 (Deuda: 25.452mil, Activo no corriente: 46.345mil, Activo corriente: 155.502mil)

9.Política de dividendos: 40% PAT política de dividendos.

Desempeño financiero pasado (ingresos, ganancias por acción, PAT%)

2020: RM202.635 mil (Eps: 0.0951), % de PAT: 10.73 %

2019: RM179.061 mil (Eps: 0.0838), % de PAT: 15.07 %

2018: RM181.109 mil (Eps: 0.1158), % de PAT: 11.03 %

2017: RM177.380 mil (Eps: 0.0808), % de PAT: 11.05 %

2020: RM202.635 mil (Eps: 0.0951), % de PAT: 10.73 %

2019: RM179.061 mil (Eps: 0.0838), % de PAT: 15.07 %

2018: RM181.109 mil (Eps: 0.1158), % de PAT: 11.03 %

2017: RM177.380 mil (Eps: 0.0808), % de PAT: 11.05 %

Después del ajuste de umbral de la OPI

Participación CGH: 45%

-Cheng Moon Tat: 7.5% directo, indirecto 45%

-Cheng Mooh Kheng: 3.5% directo, indirecto 45%

-Cheng Mooh Chye: 3.5% directo, indirecto 45%

Participación CGH: 45%

-Cheng Moon Tat: 7.5% directo, indirecto 45%

-Cheng Mooh Kheng: 3.5% directo, indirecto 45%

-Cheng Mooh Chye: 3.5% directo, indirecto 45%

Remuneración de directores y gerentes clave para FYE2021 (a partir de la ganancia bruta de 2020)

Remuneración total del director: RM7.483

remuneración de la gerencia clave: RM0.70mil-0.95mil

total (máx.): RM8.433mil o 16.09%

Remuneración total del director: RM7.483

remuneración de la gerencia clave: RM0.70mil-0.95mil

total (máx.): RM8.433mil o 16.09%

Uso de fondo

Construcción de nueva Planta de Fabricación conforme a GMP: 50.64%

Compra de maquinaria y equipo nuevo: 15.85%

Capital circulante: 27.30%

Gastos de cotización: 6.21%

Construcción de nueva Planta de Fabricación conforme a GMP: 50.64%

Compra de maquinaria y equipo nuevo: 15.85%

Capital circulante: 27.30%

Gastos de cotización: 6.21%

Destacar

1. Tasa actual de utilización de la producción manufacturera al 100%.

2. Nueva producción de aumento de planta de fabricación

-Alimentación completa y producto formulado: 353.75% (573 a 2600 toneladas)

-Ingredientes biotecnológicos para alimentación animal: 422.65% (287 a 1,500 toneladas)

3. La nueva planta de fabricación se completará en el cuarto trimestre de 2023.

1. Tasa actual de utilización de la producción manufacturera al 100%.

2. Nueva producción de aumento de planta de fabricación

-Alimentación completa y producto formulado: 353.75% (573 a 2600 toneladas)

-Ingredientes biotecnológicos para alimentación animal: 422.65% (287 a 1,500 toneladas)

3. La nueva planta de fabricación se completará en el cuarto trimestre de 2023.

4. Ampliar a más mercado de ultramar.

Lo bueno es:

1. PE12.72 por debajo del promedio PE de la competencia.

2. La deuda no es alta.

3. Tener una política de dividendos fija.

4. Incremento de ingresos de 4 años.

5. Casi todos los fondos de IPO se usan para expandir el negocio.

6. para 2023 aumento de producción 300%-400%

1. PE12.72 por debajo del promedio PE de la competencia.

2. La deuda no es alta.

3. Tener una política de dividendos fija.

4. Incremento de ingresos de 4 años.

5. Casi todos los fondos de IPO se usan para expandir el negocio.

6. para 2023 aumento de producción 300%-400%

Las cosas malas:

1. Beneficio neto en torno al 10%.

2. La CAGR de crecimiento de la industria es baja 4.3%

3. Remuneración de directores y altos directivos restando 16.09% ingresos brutos.

4. Tres directores principales mayores de 52 años.

1. Beneficio neto en torno al 10%.

2. La CAGR de crecimiento de la industria es baja 4.3%

3. Remuneración de directores y altos directivos restando 16.09% ingresos brutos.

4. Tres directores principales mayores de 52 años.

Conclusiones (Blogger no ha escrito ninguna recomendación ni sugerencia. Todo es una opinión personal y el lector debe asumir su propio riesgo en la decisión de inversión)

Es un poco de oferta pública inicial de descuento. Con las nuevas instalaciones de producción de maná (que se completarán en 2023), deberíamos poder ver un mejor crecimiento de los ingresos en el negocio. El crecimiento y el riesgo del negocio se refieren al gráfico a continuación.

Es un poco de oferta pública inicial de descuento. Con las nuevas instalaciones de producción de maná (que se completarán en 2023), deberíamos poder ver un mejor crecimiento de los ingresos en el negocio. El crecimiento y el riesgo del negocio se refieren al gráfico a continuación.

* La valoración es solo una opinión y opinión personal. La percepción y el pronóstico cambiarán si se publican los resultados del nuevo trimestre. El lector asume su propio riesgo y debe hacer su propia tarea para realizar un seguimiento de los resultados trimestrales para ajustar el pronóstico del valor fundamental de la empresa.

Nestcon Berhad

Copyright @ http: //lchipo.blogspot.com/

Síganos en Facebook: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

Síganos en Facebook: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

Abierto para aplicar: 08/06/2021

Cerca de aplicar: 17/06/2021

Votación: 21/06/2021

Fecha de listado: 29/06/2021

Cerca de aplicar: 17/06/2021

Votación: 21/06/2021

Fecha de listado: 29/06/2021

Capital social

Capitalización de mercado: $ 180.270mil

Acciones totales: 643.822 millones de acciones

Capitalización de mercado: $ 180.270mil

Acciones totales: 643.822 millones de acciones

Industria (% de beneficio neto)

Previsión de crecimiento Industria de la Construcción CAGR: 7.3%

Pronóstico de crecimiento Mercado inmobiliario de la construcción CAGR: 5.1%

Previsión de crecimiento Ingeniería civil y CAGR especializada: 9.1%

Previsión de crecimiento Industria de la Construcción CAGR: 7.3%

Pronóstico de crecimiento Mercado inmobiliario de la construcción CAGR: 5.1%

Previsión de crecimiento Ingeniería civil y CAGR especializada: 9.1%

Comparación de competidores (margen de beneficio neto%)

Nestrón: 5.6% (PE12.61)

BGF: 9.3% (PE19.88)

Inta biná: 4.6 % (PE15.92)

MGB:2.8% (PE20.97)

Pesona Metro: 2.8% (pérdida)

ECT: 10.7% (PE12.87)

Nestrón: 5.6% (PE12.61)

BGF: 9.3% (PE19.88)

Inta biná: 4.6 % (PE15.92)

MGB:2.8% (PE20.97)

Pesona Metro: 2.8% (pérdida)

ECT: 10.7% (PE12.87)

Empresa

Segmento de construcción: 57.9% (residencial, comercial, industrial y otros)

Ingeniería civil e infraestructura: 42.1% (movimiento de tierras, obras viales, drenaje y otros)

Segmento de construcción: 57.9% (residencial, comercial, industrial y otros)

Ingeniería civil e infraestructura: 42.1% (movimiento de tierras, obras viales, drenaje y otros)

Fundamental

1. Mercado: Mercado Ace

2.Precio: RM0.28 (EPS: RM0.0222)

3.P / T: PE12.61

4.ROE (pro forma III): 12.58%

5.ROE: 19.80%(2020), 27.21%(2019), 23.93%(2018), 17.75%(2017)

6. Efectivo y depósito fijo después de la OPV: 0.15

7.NA después de la OPI: RM0.18

8.Deuda total a activo corriente después de la OPI: 1.02 (Deuda: 253.785mil, Activo no corriente: 120.584mil, Activo corriente: 246.884mil)

9.Política de dividendos: No tiene una política formal de dividendos.

1. Mercado: Mercado Ace

2.Precio: RM0.28 (EPS: RM0.0222)

3.P / T: PE12.61

4.ROE (pro forma III): 12.58%

5.ROE: 19.80%(2020), 27.21%(2019), 23.93%(2018), 17.75%(2017)

6. Efectivo y depósito fijo después de la OPV: 0.15

7.NA después de la OPI: RM0.18

8.Deuda total a activo corriente después de la OPI: 1.02 (Deuda: 253.785mil, Activo no corriente: 120.584mil, Activo corriente: 246.884mil)

9.Política de dividendos: No tiene una política formal de dividendos.

Rendimiento financiero pasado (ingresos, beneficio por acción)

2020: RM344.479 mil (Eps: 0.0222)

2019: RM422.786 mil (Eps: 0.0227)

2018: RM217.764 mil (Eps: 0.0116)

2017: RM190.857 mil (Eps: 0.0085)

2020: RM344.479 mil (Eps: 0.0222)

2019: RM422.786 mil (Eps: 0.0227)

2018: RM217.764 mil (Eps: 0.0116)

2017: RM190.857 mil (Eps: 0.0085)

Libro de pedidos

A facturar en los próximos 1 a 3 años: RM1.212 bil.

Margen de beneficio neto

2020: 4.2%

2019: 3.7%

2018: 4.5%

2017: 3.1%

A facturar en los próximos 1 a 3 años: RM1.212 bil.

Margen de beneficio neto

2020: 4.2%

2019: 3.7%

2018: 4.5%

2017: 3.1%

Después del ajuste de umbral de la OPI

Mohd Noor Bin Setapa: 0.1%

Datuk Ir.Dr.Lim: 60%

Ong Yong Chuan: 10%

Lim Joo Seng: 0.3 %

Ni Azzam bin Abdul Jalil: 0.1%

Yeoh Sheong Lee: 0.1%

Mohd Noor Bin Setapa: 0.1%

Datuk Ir.Dr.Lim: 60%

Ong Yong Chuan: 10%

Lim Joo Seng: 0.3 %

Ni Azzam bin Abdul Jalil: 0.1%

Yeoh Sheong Lee: 0.1%

Remuneración de directores y gerentes clave para FYE2021 (a partir de la ganancia bruta de 2020)

Remuneración total del director: RM1.861 mil o 5.59%

Remuneración de la gerencia clave: RM1.05 mil - 1.3 mil o 3.15% -3.91%

total (máx.): RM3.161 mil o 9.50%

Remuneración total del director: RM1.861 mil o 5.59%

Remuneración de la gerencia clave: RM1.05 mil - 1.3 mil o 3.15% -3.91%

total (máx.): RM3.161 mil o 9.50%

Uso de fondo

Establecer instalación IBS: 13.3%

Adquirir maquinarias y equipos: 14.7%

Actualizar software y sistema: 2.2%

Amortización deuda bancaria: 36.6%

Capital circulante: 24.3%

Gastos de cotización: 8.9%

Establecer instalación IBS: 13.3%

Adquirir maquinarias y equipos: 14.7%

Actualizar software y sistema: 2.2%

Amortización deuda bancaria: 36.6%

Capital circulante: 24.3%

Gastos de cotización: 8.9%

Lo bueno es:

1. Precio de salida a bolsa en promedio PE, no considerar caro.

2. ROE tiene más del 10%

3. Tener orden suficiente para mantener los ingresos de los próximos 3 años.

4. IPO en tiempo de entorno de bajo PE.

1. Precio de salida a bolsa en promedio PE, no considerar caro.

2. ROE tiene más del 10%

3. Tener orden suficiente para mantener los ingresos de los próximos 3 años.

4. IPO en tiempo de entorno de bajo PE.

Las cosas malas:

1. Tener un bajo beneficio neto después de impuestos (menos del 5%)

2. No tenía política formal de dividendos.

3. El índice de endeudamiento es un poco alto.

4. Utilice un fondo de OPI del 36.6% para pagar la deuda.

1. Tener un bajo beneficio neto después de impuestos (menos del 5%)

2. No tenía política formal de dividendos.

3. El índice de endeudamiento es un poco alto.

4. Utilice un fondo de OPI del 36.6% para pagar la deuda.

Conclusiones (Blogger no ha escrito ninguna recomendación ni sugerencia. Todo es una opinión personal y el lector debe asumir su propio riesgo en la decisión de inversión)

Es una salida a bolsa normal. Capaz de obtener otro competidor que tenga un mejor rendimiento en comparación con esta empresa.

Es una salida a bolsa normal. Capaz de obtener otro competidor que tenga un mejor rendimiento en comparación con esta empresa.

* La valoración es solo una opinión y opinión personal. La percepción y el pronóstico cambiarán si se publican los resultados del nuevo trimestre. El lector asume su propio riesgo y debe hacer su propia tarea para realizar un seguimiento de los resultados trimestrales para ajustar el pronóstico del valor fundamental de la empresa.

Grupo Pekat Berhad

Copyright @ http: //lchipo.blogspot.com/

Síganos en Facebook: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

Síganos en Facebook: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

Abierto para aplicar: 02/06/2021

Cerca de aplicar: 10/06/2021

Votación: 14/06/2021

Fecha de listado: 23/06/2021

Cerca de aplicar: 10/06/2021

Votación: 14/06/2021

Fecha de listado: 23/06/2021

Capital social

Capitalización de mercado: $ 206.389mil

Acciones totales: 644.968 mil acciones (aplicación pública: 32.248 mil, información privilegiada de la compañía / Miti / colocación privada / otro: 138.667 mil)

Industria

Instalación solar fotovoltaica CAGR: 50.3% (2015-2019)

Precio del módulo fotovoltaico solar: CAGR -21.1 % (RM/W)

Competidores (EP)

Solevst: 52.63

Samaiden: 60.4

Empresa

1. División Solar: Diseño, suministro e instalación de sistemas solares fotovoltaicos y plantas de energía.

2.División ELP: Suministro e instalación de Sistema ELP.

3.División Comercial: Distribución de productos y accesorios eléctricos.

Capitalización de mercado: $ 206.389mil

Acciones totales: 644.968 mil acciones (aplicación pública: 32.248 mil, información privilegiada de la compañía / Miti / colocación privada / otro: 138.667 mil)

Industria

Instalación solar fotovoltaica CAGR: 50.3% (2015-2019)

Precio del módulo fotovoltaico solar: CAGR -21.1 % (RM/W)

Competidores (EP)

Solevst: 52.63

Samaiden: 60.4

Empresa

1. División Solar: Diseño, suministro e instalación de sistemas solares fotovoltaicos y plantas de energía.

2.División ELP: Suministro e instalación de Sistema ELP.

3.División Comercial: Distribución de productos y accesorios eléctricos.

Fundamental

1. Mercado: Mercado Ace

2.Precio: RM0.32 (EPS: RM0.021)

3.P / T: PE15.2

4.ROE (pro forma III): 13%

5.ROE: 21.3%(2020), 31.2%(2019), 29.5%(2018), 36.6%(2017)

6. Efectivo y depósito fijo después de la OPI: RM0.0586 por acción

7.NA después de la OPI: RM0.16

8.Deuda total a activo corriente después de la OPI: 0.446 (Deuda: 50.937mil, Activo no corriente: 41.109mil, Activo corriente: 114.178mil)

9.Política de dividendos: sin política formal de dividendos.

Rendimiento financiero pasado (ingresos, beneficio por acción)

2020: RM125.562 mil (Eps: 0.0210)

2019: RM119.521 mil (Eps: 0.0230)

2018: RM120.129 mil (Eps: 0.0170)

2017: RM72.830 mil (Eps: 0.0150)

Margen de beneficio neto

2020: 10.8%

2019: 12.4%

2018: 9.2%

2017: 13.0%

Libro de pedidos

2021: 117.2 mil RM

2022: 24.8 mil RM

2023: 11.5 mil RM

Después del ajuste de umbral de la OPI

Chin Soo Mau: 34.9 %

Tai Yee Chee: 10.4 %

Wee Chek Aik: 8.6%

Hextar (código de stock 5151): 19.6 %

Remuneración de directores y gerentes clave para FYE2021 (a partir de la ganancia bruta de 2020)

Remuneración total del director: RM2.548 mil o 6.68%

Remuneración de la gerencia clave: RM0.90 mil - 1.05 mil o 2.36% - 2.75%

total (máx.): RM3.598 mil o 9.4%

Uso de fondo

Construcción de nueva sede e instalaciones operativas: 40.6%

Capital circulante: 28.6%

Amortización de préstamos bancarios: 22.5%

Gastos de cotización: 8.3%

Lo bueno es:

1. PE15 es un valor razonable.

2. Industria emergente (aumento de la demanda de energía limpia, precio más bajo de los módulos fotovoltaicos solares).

3. Competidor de la misma industria con alto PE (más de 50).

4. Incremento de ingresos en 4 años.

2020: RM125.562 mil (Eps: 0.0210)

2019: RM119.521 mil (Eps: 0.0230)

2018: RM120.129 mil (Eps: 0.0170)

2017: RM72.830 mil (Eps: 0.0150)

Margen de beneficio neto

2020: 10.8%

2019: 12.4%

2018: 9.2%

2017: 13.0%

Libro de pedidos

2021: 117.2 mil RM

2022: 24.8 mil RM

2023: 11.5 mil RM

Después del ajuste de umbral de la OPI

Chin Soo Mau: 34.9 %

Tai Yee Chee: 10.4 %

Wee Chek Aik: 8.6%

Hextar (código de stock 5151): 19.6 %

Remuneración de directores y gerentes clave para FYE2021 (a partir de la ganancia bruta de 2020)

Remuneración total del director: RM2.548 mil o 6.68%

Remuneración de la gerencia clave: RM0.90 mil - 1.05 mil o 2.36% - 2.75%

total (máx.): RM3.598 mil o 9.4%

Uso de fondo

Construcción de nueva sede e instalaciones operativas: 40.6%

Capital circulante: 28.6%

Amortización de préstamos bancarios: 22.5%

Gastos de cotización: 8.3%

Lo bueno es:

1. PE15 es un valor razonable.

2. Industria emergente (aumento de la demanda de energía limpia, precio más bajo de los módulos fotovoltaicos solares).

3. Competidor de la misma industria con alto PE (más de 50).

4. Incremento de ingresos en 4 años.

Las cosas malas:

1. Utilizar el 22.5 % del fondo de la oferta pública inicial para pagar la deuda.

2. Descenso del ROE%

3. Sin política formal de dividendos.

4. Remuneración de directores y gerentes cercana al 10%.

1. Utilizar el 22.5 % del fondo de la oferta pública inicial para pagar la deuda.

2. Descenso del ROE%

3. Sin política formal de dividendos.

4. Remuneración de directores y gerentes cercana al 10%.

Conclusiones (Blogger no ha escrito ninguna recomendación ni sugerencia. Todo es una opinión personal y el lector debe asumir su propio riesgo en la decisión de inversión)

Considere una oferta pública inicial atractiva. El precio de oferta de IPO RM0.32 (PE15) mucho más bajo en comparación con el mismo competidor de la industria. Las actividades comerciales generales se encuentran en la industria emergente y se espera que la industria continúe creciendo a nivel mundial.

Considere una oferta pública inicial atractiva. El precio de oferta de IPO RM0.32 (PE15) mucho más bajo en comparación con el mismo competidor de la industria. Las actividades comerciales generales se encuentran en la industria emergente y se espera que la industria continúe creciendo a nivel mundial.

* La valoración es solo una opinión y opinión personal. La percepción y el pronóstico cambiarán si se publican los resultados del nuevo trimestre. El lector asume su propio riesgo y debe hacer su propia tarea para realizar un seguimiento de los resultados trimestrales para ajustar el pronóstico del valor fundamental de la empresa.

Tuju Setia Berhad

Síganos en Facebook: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

Abierto para aplicar: 26/04/2021

Cerca de aplicar: 05/05/2021

Fecha de listado: 19/05/2021

Capital social

Capitalización de mercado: $ 221.780mil

Acciones totales: 316.828 mil acciones (aplicación pública: 15.842 mil, información privilegiada de la compañía / Miti / colocación privada / otro: 91.683 mil)

Capitalización de mercado: $ 221.780mil

Acciones totales: 316.828 mil acciones (aplicación pública: 15.842 mil, información privilegiada de la compañía / Miti / colocación privada / otro: 91.683 mil)

Industria (% de beneficio neto)

Construcción de edificios para edificios residenciales y no residenciales.

Tuju Setia: 6.4% (promedio de 4 años 3.81%)

WCT: -10.8%

Suncon: 4.7%

Kerjaya: 11.2%

Vizione: -2.2%

BGF: 6.8%

Inta bina: 2.9%

TCS: 6.7%

Gagasan Nadi Cergas: 5.4%

Construcción de edificios para edificios residenciales y no residenciales.

Tuju Setia: 6.4% (promedio de 4 años 3.81%)

WCT: -10.8%

Suncon: 4.7%

Kerjaya: 11.2%

Vizione: -2.2%

BGF: 6.8%

Inta bina: 2.9%

TCS: 6.7%

Gagasan Nadi Cergas: 5.4%

Rimbaco: 3.4%

Empresa

M'sia: 100%

M'sia: 100%

Fundamental

1.Market: mercado principal

2.Precio: RM0.70 (EPS: RM0.0513)

3.P / T: PE13.65

4.ROE (pro forma III): 16.5%

5.ROE: 30%(2020), 35%(2019), 31%(2018), 33%(2017)

6. Efectivo y depósito fijo después de la OPI: RM0.2458 por acción

7.NA después de la OPI: RM0.31

8.Deuda total a activo corriente después de la OPI: 0.66 (Deuda: 135.120mil, Activo no corriente: 31.077mil, Activo corriente: 202.352mil)

9.Política de dividendos: PAT política de dividendos del 25%.

1.Market: mercado principal

2.Precio: RM0.70 (EPS: RM0.0513)

3.P / T: PE13.65

4.ROE (pro forma III): 16.5%

5.ROE: 30%(2020), 35%(2019), 31%(2018), 33%(2017)

6. Efectivo y depósito fijo después de la OPI: RM0.2458 por acción

7.NA después de la OPI: RM0.31

8.Deuda total a activo corriente después de la OPI: 0.66 (Deuda: 135.120mil, Activo no corriente: 31.077mil, Activo corriente: 202.352mil)

9.Política de dividendos: PAT política de dividendos del 25%.

Rendimiento financiero pasado (ingresos, beneficio por acción)

2020: RM255.768 mil (Eps: 0.0636)

2019: RM421.635 mil (Eps: 0.0369)

2018: RM327.794 mil (Eps: 0.0281)

2017: RM292.385 mil (Eps: 0.0230)

2020: RM255.768 mil (Eps: 0.0636)

2019: RM421.635 mil (Eps: 0.0369)

2018: RM327.794 mil (Eps: 0.0281)

2017: RM292.385 mil (Eps: 0.0230)

Margen de beneficio neto

2020: 6.36%

2019: 3.69%

2018: 2.71%

2017: 2.5%

2020: 6.36%

2019: 3.69%

2018: 2.71%

2017: 2.5%

Libro de pedidos

2021: 21.914 mil RM

2022: 174.353 mil RM

2023: 388.437 mil RM

2024: 365.53 mil RM

2021: 21.914 mil RM

2022: 174.353 mil RM

2023: 388.437 mil RM

2024: 365.53 mil RM

Después del ajuste de umbral de la OPI

Wee Eng Kong: 44.37%

Dato' Wee Beng Aun: 21.86%

Wee Beng Chuan: 0.16%

Datin Seri Raihanah: 0.08%

Loo Ming Chee: 0.08 %

Ni Adha bin Yahya: 0.08%

Wee Eng Kong: 44.37%

Dato' Wee Beng Aun: 21.86%

Wee Beng Chuan: 0.16%

Datin Seri Raihanah: 0.08%

Loo Ming Chee: 0.08 %

Ni Adha bin Yahya: 0.08%

Remuneración de directores y gerentes clave para FYE2021 (a partir de la ganancia bruta de 2020)

Remuneración total del director: RM2.084 mil o 8.96%

Remuneración de la gerencia clave: RM1.45 mil - 1.7 mil o 6.23% -7.30%

total (máx.): RM3.784 mil o 16.27%

Remuneración total del director: RM2.084 mil o 8.96%

Remuneración de la gerencia clave: RM1.45 mil - 1.7 mil o 6.23% -7.30%

total (máx.): RM3.784 mil o 16.27%

Uso de fondo

Gastos de capital (máquinas / equipamiento / software): 42.86%

Gastos de capital (terrenos / instalaciones de almacenamiento): 14.28%

Capital circulante: 33.93%

Gastos de cotización: 8.93%

Gastos de capital (máquinas / equipamiento / software): 42.86%

Gastos de capital (terrenos / instalaciones de almacenamiento): 14.28%

Capital circulante: 33.93%

Gastos de cotización: 8.93%

Lo bueno es:

1. PE13.65 no es demasiado alto y tiene un buen ROE.

2. Todavía tengo una cartera de pedidos para mantener los ingresos hasta 2024.

3. Tener una política de dividendos clara.

4. La mayoría de los fondos de OPI para expandir las actividades comerciales.

1. PE13.65 no es demasiado alto y tiene un buen ROE.

2. Todavía tengo una cartera de pedidos para mantener los ingresos hasta 2024.

3. Tener una política de dividendos clara.

4. La mayoría de los fondos de OPI para expandir las actividades comerciales.

Las cosas malas:

1. Compañía que tiene altos pasivos por pagar. Grearing, incluido el pagadero, es de 2.49 en 2020.

2. Los ingresos totales de 4 años casi no aumentan.

3. Principales accionistas de 60 y 63 años (se necesitan más estudios sobre el plan de sucesión y las habilidades para obtener un nuevo proyecto).

4. RM13.3mil (70%) de capital de trabajo del fondo de OPI para pagar servicios de subcontratistas (pagadero en pasivos RM104mil).

5. El margen de utilidad neta no superó el 10%.

6. Los honorarios del director y la administración clave excedieron el 10% de la utilidad bruta de la empresa.

1. Compañía que tiene altos pasivos por pagar. Grearing, incluido el pagadero, es de 2.49 en 2020.

2. Los ingresos totales de 4 años casi no aumentan.

3. Principales accionistas de 60 y 63 años (se necesitan más estudios sobre el plan de sucesión y las habilidades para obtener un nuevo proyecto).

4. RM13.3mil (70%) de capital de trabajo del fondo de OPI para pagar servicios de subcontratistas (pagadero en pasivos RM104mil).

5. El margen de utilidad neta no superó el 10%.

6. Los honorarios del director y la administración clave excedieron el 10% de la utilidad bruta de la empresa.

Conclusiones (Blogger no ha escrito ninguna recomendación ni sugerencia. Todo es una opinión personal y el lector debe asumir su propio riesgo en la decisión de inversión)

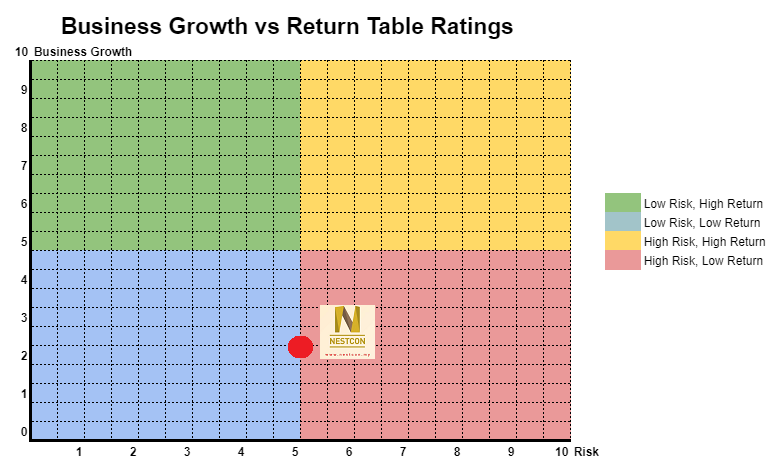

Considere una oferta pública inicial normal. Es posible que la construcción de actividades de construcción deba tomar algunos años más en Malasia para ver un mejor crecimiento. Consulte a continuación la estimación de la recompensa por riesgo e ingresos de 3 años.

* La valoración es solo una opinión y opinión personal. La percepción y el pronóstico cambiarán si se publican los resultados del nuevo trimestre. El lector asume su propio riesgo y debe hacer su propia tarea para realizar un seguimiento de los resultados trimestrales para ajustar el pronóstico del valor fundamental de la empresa.

* La valoración es solo una opinión y opinión personal. La percepción y el pronóstico cambiarán si se publican los resultados del nuevo trimestre. El lector asume su propio riesgo y debe hacer su propia tarea para realizar un seguimiento de los resultados trimestrales para ajustar el pronóstico del valor fundamental de la empresa.

Considere una oferta pública inicial normal. Es posible que la construcción de actividades de construcción deba tomar algunos años más en Malasia para ver un mejor crecimiento. Consulte a continuación la estimación de la recompensa por riesgo e ingresos de 3 años.

Información más reciente