Etiqueta: margen

Por qué necesita saber sobre el efecto dominó de la última interrupción

Las empresas y los consumidores a nivel mundial, pero especialmente en Asia y el Mediterráneo, ya están tratando de gestionar los retrasos en los envíos de carga que llegan a través del Canal de Suez debido al incidente de Ever Given.

Volcán Berhad

Síganos en Facebook: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

Abierto para aplicar: 16/03/2021

Cerca de aplicar: 24/03/2021

Fecha de listado: 06/04/2021

Capitalización de mercado: $ 57.75mil

Acciones totales: 165 mil acciones, Esos 49.5 mil (Aplicación pública: 8.25 mil, Company Insider/Miti/Colocación privada/otro: 51.75 mil)

Volcán: 28.82%

Placa de identificación Competidor (margen GP)

Chiyoda Integrco.(M) Sdn Bhd: 28.52%

Componentes Flexi Sdn Bhd: 39.91%

Pantalla Sanwa (M) Sdn Bhd: 42.43 %

Competidor moldeado por inyección de plástico (Margen GP)

Saha-Unión: 13.5%

Superware Srithai: 8.64%

SNC ex: 10.39%

Empresa

Fabricación de placas identificativas, Moldeo por inyección de plástico.

M'sia: 4.17%

Poro: 43.98%

Tailandia: 44.11%

otros: 7.74%

Fundamental

1. Mercado: Mercado Ace

2.Precio: RM0.35 (EPS: RM0.205)

3.P/E: PE17 (basado en EPS 0.205, no aceptamos prospectos de IPO usando EPS 0.0232 para cal PE)

4.ROE (pro forma III): 3.78%

5.ROE: 4.19%(2020), 11.18%(2019), 12.38%(2018)

6. Efectivo y depósito fijo después de la OPI: RM0.12 por acción

7.NA después de la OPI: RM0.408

8.Deuda total a activo corriente después de la OPI: 0.1567 (Deuda: 7.032mil, Activo no corriente: 29.544mil, Activo corriente: 44.86mil)

9.Política de dividendos: PAT política de dividendos del 30%.

Rendimiento financiero pasado (ingresos, beneficio por acción)

2020: RM52.527 mil (BPA: 0.0205)

2019: RM55.892 mil (BPA: 0.0290)

2018: RM58.649 mil (BPA: 0.0412)

Margen de beneficio neto

2020: 28.82%

2019: 30.65%

2018: 32.35%

Después del ajuste de umbral de la OPI

Datuk Ch'ng Huat Seng: 16.97%

Gan Tejo Thiam: 12.73%

Dato' Wong Tze Peng: 14.85%

Yeap Guan Seng: 6.36%

Khoo Boo Wui: 12.73 %

Remuneración de directores y gerentes clave para FYE2021 (a partir de la ganancia bruta de 2020)

Remuneración total del director: RM3.104 mil o 20.5%

remuneración de la gerencia clave: RM0.153mil - 0.3mil o 1.01%-1.98%

total (máx.): RM3.404mil o 22.48%

Uso de fondo

Compra de maquinarias y equipos: 63.43%

Gastos de listado: 36.57%

Lo bueno es:

1. La compra de máquinas de corte por láser de 6 unidades aumentará la producción de placa de identificación en un 33.33 %.

2. La compra de 5 unidades de plástico moldeado por inyección incrementará 15.56% la capacidad de producción.

2. Tener política de dividendos PAT del 30%.

3. La utilidad neta está por encima del 28% durante los últimos 3 años.

Las cosas malas:

1. PE17 es un poco caro.

2. Durante los últimos 3 años, el ROE está cayendo.

3. Los ingresos no crecieron durante los últimos 3 años.

4. La remuneración de los directores es demasiado cara, el 20.5% de la ganancia bruta en 2020 paga la remuneración de los directores.

5. Los gastos de cotización del 36.57 % del fondo de salida a bolsa son demasiado caros.

Con las maquinarias adicionales se incrementará la capacidad de la empresa. Sin embargo, la compañía aún tiene algunos riesgos, ya que en los últimos 3 años los ingresos no crecieron. Consulte el cuadro a continuación para ver el potencial de gasto comercial y la calificación de riesgo de la empresa.

4 recursos educativos que puede haberse perdido este mes

Tómese un momento para leer nuestro resumen de contenido y recursos para aportar ideas, conocimientos e inspiración a la semana que viene y más allá. Si bien los distritos aún enfrentan muchos desafíos debido a COVID, también queremos compartir la resistencia y adaptabilidad que muchos distritos han demostrado mientras trabajan para educar a los estudiantes en un "mundo no tan normal".

Datos básicos sobre la transformación digital y la pandemia

Nuestra infografía destaca los beneficios y la importancia de digitalizar la cadena de suministro y cómo los usuarios que implementan una solución de gestión de la cadena de suministro pueden analizar y actuar sobre los datos derivados de una cadena de suministro totalmente conectada, inteligente y transparente. Lea más sobre los beneficios en nuestro '5 FORMAS DE LA TRANSFORMACIÓN DIGITAL LE AYUDA A TOMAR DECISIONES INFORMADAS'

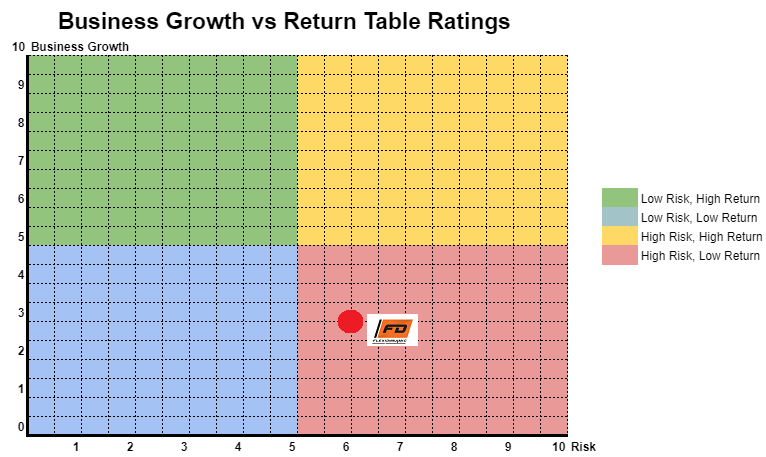

Flexidynamic Holdings Berhad

Cerca de aplicar: 16/03/2021

Fecha de listado: 30/03/2021

Capitalización de mercado: $ 56.778mil

Total de acciones: 283 millones de acciones (aplicación pública: 14.1 millones, información privilegiada de la empresa/Miti/colocación privada/otros: 61.036 millones)

Flexidinámico: RM31.31mil

Grupo polidámico Bhd: RM11.78mil

Industrias Ripcol S/B: RM17.2mil

Empresa

Diseño, ingeniería, instalación y puesta en marcha de sistema de cloración de guantes.

M'sia: 86.28%

Vietnam: 4.38%

Tailandia: 8.74%

Indonesia: 0.07%

Sri Lanka 0.53%

Fundamental

1. Mercado: Mercado Ace

2.Precio: RM0.20 (EPS: RM0.0162)

3.P / T: PE12.35

4.ROE (pro forma III): 10.1%

5.ROE: 21.4%(2019), 24.8%(2018), 33%(2017)

6. Efectivo y depósito fijo después de la OPI: RM0.059 por acción

7.NA después de la OPI: RM0.12

8.Deuda total a activo corriente después de la OPI: 0.708 (Deuda: 31.832mil, Activo no corriente: 21.998mil, Activo corriente: 44.976mil)

9.Política de dividendos: No tenía una política formal de dividendos.

Rendimiento financiero pasado (ingresos, beneficio por acción)

2022: ***Libro de pedidos restante a facturar 2022 RM17.48mil

2021: ***libro de pedidos que se facturará en diciembre de 2021 RM62.3mil

2020 (9 meses): RM35.007 mil (EPS:0.0095)

2019: RM49.839 mil (BPA: 0.0162)

2018: RM48.322 mil (BPA: 0.0151)

2017: RM29.902 mil (BPA: 0.0155)

Margen de beneficio neto

2020 (9 meses): 7.62%

2019: 9.22%

2018: 9.14%

2017: 14.79%

Después del ajuste de umbral de la OPI

Bronceado Kong Leong: 41.53%

Liew Heng Wei: 18.74 %

Phitchaya Arsangku: 2.21%

Remuneración de directores y gerentes clave para FYE2021 (a partir de la ganancia bruta de 2019)

Remuneración total del director: RM1.168mil o 8.37%

remuneración de la gerencia clave: RM0.4mil- 0.5mil o 2.87%-3.58%

total (máx.): RM1.668mil o 11.95%

Uso de fondo

Amortización deuda bancaria: 42.40% (compra de 2 nuevas fábricas 2019)

Renovación de nuevas fábricas: 2.80%

Adquisición de maquinaria y equipo: 10.83%

Capital circulante: 24.03%

Gastos de listado: 19.94%

Lo bueno es:

1. Aumento de ingresos durante 3 años.

2. Relación de endeudamiento nivel no demasiado peligroso.

4. Cliente principal Hartalega, contribuye a los ingresos de Flexidyamic 2017-2020 (rango 31.78%-40.91%).

1. Los honorarios de los directores y la remuneración de la gestión clave ya cuestan el 11.95 % del beneficio bruto de la empresa.

2. Caída del porcentaje de beneficio neto desde 2017.

3. Sin política de dividendos fija.

4. El ROE continúa cayendo durante 3 años.

5. Actor de la industria para los 2 y 3 principales ingresos RM17mil y RM11mil, lo que demuestra que esta industria no genera altos ingresos (posiblemente se necesita menos demanda del proyecto).

Conclusiones (Blogger no ha escrito ninguna recomendación ni sugerencia. Todo es opinión personal)

2020 es la alta demanda de guantes, sin embargo, no vio una gran mejora en el margen neto. La compañía aseguró un libro de pedidos de RM62mil que se facturará en 2021. Deberíamos ver que los ingresos podrían duplicarse en 2021 debido a un libro de pedidos único de alta demanda debido a la pandemia. Después de 2021, los ingresos comerciales deberían volver a la fase normal. Para ver la tabla de crecimiento comercial frente a riesgo, consulte el cuadro a continuación.

Superando los desafíos de su cadena de suministro de productos químicos | Roambee

Las cadenas de suministro de productos químicos se encuentran en la encrucijada de otra mejora; por un lado, hay métodos tradicionales que plantean desafíos y, por el otro, tiene soluciones tecnológicas convincentes. Descubra los importantes desafíos que trae consigo la falta de visibilidad en tiempo real y cómo su organización puede afrontarlos mejor.

Teladan Setia Grupo Berhad

Cerca de aplicar: 02/03/2021

Fecha de listado: 16/03/2021

Capitalización de mercado: $ 386.543mil

Acciones totales: 805.298 mil acciones (aplicación pública: 40 mil, información privilegiada de la empresa/Miti/colocación privada/otro: 161.595 mil)

Desarrollo inmobiliario

Negocios principalmente en Melaka

Residencial: 51%

Desarrollo mixto: 49%

1. Mercado: Mercado Ace

2.Precio: RM0.48 (EPS: RM0.054)

3.P / T: PE8.9

4.ROE (pro forma III): 10.36%

5.ROE: 12.60%(2019), 16.19%(2018), 22.27%(2017)

6. Efectivo y depósito fijo después de la OPI: RM0.1153 por acción

7.NA después de la OPI: RM0.54

8.Deuda total a activo corriente después de la OPI: 0.56 (Deuda: 214.877mil, Activo no corriente: 266.719mil, Activo corriente: 381.972mil)

9.Política de dividendos: 20% de PAT como dividendo.

2020 (9 meses): RM100.028 mil (EPS:0.022)

2019: RM232.988 mil (BPA: 0.054)

2018: RM259.141 mil (BPA: 0.061)

2017: RM359.511 mil (BPA: 0.078)

2020 (9 meses): 19.1%

2019: 18.6%

2018: 18.8%

2017: 17.49%

Teo Lay Ban: 41.6%

Teo Lay Lee: 11.1%

Teo Siew mayo: 11.1%

Remuneración total del director: RM1.678 mil o 2.08%

remuneración de la gerencia clave: RM0.90 mil-1.05mil o 1.12%-1.30%

total (máx.): RM2.728mil o 3.38%

Adquisición de terrenos: 45.3%

Capital de trabajo para desarrollo de proyectos: 42.8%

Amortización de préstamos bancarios: 5.2%

Gastos de listado: 6.7%

1. Precio de salida a bolsa justo con el valor de la empresa, PE8.9.

2. Tener margen de beneficio de rango de 17%-19%.

3. Directores y gerentes clave La remuneración no es demasiado costosa.

1. La industria de desarrollo inmobiliario se ve afectada por la situación económica general actual.

2. El ROE es inferior al 15 %

En general, la valoración es justa, pero la situación económica actual no está fomentando el crecimiento del mercado inmobiliario. El mercado inmobiliario deberá esperar al menos más de 2 años para mejorar la demanda. Invertir en esta IPO podría necesitar más tiempo de espera y continuar monitoreando su desempeño. Para el crecimiento comercial y el riesgo comercial, consulte el cuadro a continuación.

Potenciando la logística de productos frescos con datos en tiempo real | Roambee

Lidiar con la logística de productos frescos significa lidiar con cadenas de suministro que son más propensas al riesgo. El riesgo de deterioro es un riesgo adicional a considerar más allá de la demora y el robo. Cuando se trabaja con cadenas de suministro de productos frescos, los datos de seguimiento de ubicación y condición confiables son vitales para evitar el riesgo de deterioro que puede contribuir al costo en forma de reemplazo y reenvío, lo que aumenta la pérdida financiera general. Exploremos cómo los datos en tiempo real pueden ayudar a mantener la cadena de suministro de productos frescos y reducir las pérdidas financieras.

Ya sean "roomers o Zoomers", Lightspeed ofrece un "sonido cristalino"

La maestra de educación especial de cuarto grado, Jaimee Rothenberg, dice que el sistema de audio de instrucción en el aula Lightspeed era una herramienta importante antes de la pandemia de COVID-19. ayudar a los estudiantes con problemas auditivos que de otra manera podrían haber necesitado asientos preferenciales y ayudar a todos los estudiantes a escuchar las lecciones con mayor claridad.

Mobilia Holdings Berhad

Abierto para aplicar: 03/02/2021

Cerca de aplicar: 09/02/2021

Fecha de listado: 23/01/2021

Capital social

Capitalización de mercado: $ 92mil

Total de acciones: 400 mil acciones (aplicación pública: 20 mil, información privilegiada de la empresa/Miti/colocación privada/otro: 80 mil)

Industria (% de beneficio neto)

Homeriz: 15.18%

Arte primaveral: 13.14%

Móvil: 11.14%

Liihen: 9.51%

Empresa

Diseño y Fabricación de muebles para el hogar.

Ultramar: 73.39%

Malasia: 26.61%

*2017-2020: 50.48%-56.48% de los ingresos provienen de 5 clientes principales.

Fundamental

1. Mercado: Mercado Ace

2.Precio: RM0.23 (EPS: 0.02)

3.P / T: PE11.50

4.ROE (pro forma III): 17.29%

5.ROE: 35.71%(2019), 27.55%(2018), 31.45%(2017)

6. Efectivo y depósito fijo después de la OPI: RM0.0406 por acción

7.NA después de la OPI: RM0.10

8.Deuda total a activo corriente después de la OPI: 1.176 (Deuda: 39.385mil, Activo no corriente: 45.954mil, Activo corriente: 33.447mil)

9.Política de dividendos: No hay política de dividendos fija.

Rendimiento financiero pasado (ingresos, EPS)

2020 (8 meses): RM44.729 mil (EPS:0.0136)

2019: RM75.589 mil (BPA: 0.0248)

2018: RM66.504 mil (EPS:0.0184)

2017: RM55.730 mil (BPA: 0.0184)

Margen de beneficio neto

2020 (8 meses): 10.31%

2019: 11.14%

2018: 9.39%

2017: 11.24%

Después del ajuste de umbral de la OPI

Quek Wee Seng: 74.56% (Exeliente y Firstchrome)

Quek Wee Seong: 73.88% (Exelente y Firstchrome)

Remuneración de los consejeros para el ejercicio fiscal 2021 (a partir del beneficio bruto 2019)

Datin Siah Li Mei: 42 RM

Quek wee seng: RM577k

Quek Wee Seong: 474 RM

Tajul Arifin: 42 RM

Lim See Remolque: RM42k

Remuneración total del director: RM1.177 mil o 6.05%

Remuneración de gestión clave para el año fiscal 2021 (a partir de la ganancia bruta de 2019)

Tan Ley Wun: RM150k-200k

Khoo Ai Lee: RM150k-200k

Ku Yong Yee: RM100k-150k

Wong Eng Chuan: RM200k-250k

Canción de Quek Yan: RM50k-100k

remuneración de la gerencia clave: RM0.65mil-0.9mil o 3.34-4.62%

Uso de fondo

Construcción de edificación: 42.03%

Compra de maquinarias: 9.42%

Reembolso de préstamos: 13.77%

Capital circulante: 13.77%

Gastos de listado: 21.74%

Lo bueno es:

1. PE11.5 es un valor razonable aceptable.

2. ROE superior al 15%.

3. Los ingresos continúan aumentando en los últimos 3 años.

4. La tendencia mundial del trabajo desde el hogar aumenta la demanda de muebles.

Las cosas malas:

1. Los 5 principales clientes contribuyen con más del 50 % de los ingresos de la empresa.

2. La deuda es alta.

3. La remuneración de los directores y la alta gerencia es superior al 10% de la utilidad bruta de la empresa.

4. Utilizar el 13.77 % del fondo de la oferta pública inicial para pagar la deuda y los gastos de cotización representan el 21.74 % del fondo total de la oferta pública inicial (este elemento 2 es una ayuda menor para contribuir al crecimiento empresarial en futuros)

Conclusiones (Blogger no ha escrito ninguna recomendación ni sugerencia. Todo es opinión personal)

La empresa eligió el momento adecuado para la salida a bolsa, ya que el trabajo global desde el hogar aumenta la demanda de muebles; sin embargo, los muebles de Mobilia se centran más en los muebles a base de madera. El tiempo de finalización estimado para el bloque de fábrica B y C es 2022, deberíamos ver más ingresos después de 2 años (sin poder averiguar cuánto% de aumento en la capacidad de producción). Consulte el gráfico a continuación para comprender el riesgo frente al pronóstico de crecimiento comercial para la empresa dentro de los 3 años.

* La valoración es solo una opinión y opinión personal. La percepción y el pronóstico cambiarán si se publican los resultados del nuevo trimestre. El lector asume su propio riesgo y debe hacer su propia tarea para realizar un seguimiento de los resultados trimestrales para ajustar el pronóstico del valor fundamental de la empresa.

Aprovechamiento de la visibilidad logística de la cadena de frío para las vacunas COVID-19

Exploremos el estudio de caso de logística de una de las compañías farmacéuticas más grandes del mundo, la historia de cómo este gigante farmacéutico con sede en EE. UU. y presencia mundial mejoró el trabajo en equipo en su logística y ahora envía con confianza vacunas contra el COVID-19 utilizando la visibilidad logística de la cadena de frío.

Información más reciente