Por Rodrigo Zepeda, CEO, Storm-7 Consulting

INTRODUCCIÓN

En 2023, la Autoridad de Conducta Financiera (FCA) y la Autoridad de Regulación Prudencial (PRA) (Banco de Inglaterra (Banco de Inglaterra)) (colectivamente el “reguladores”) buscó colaborar con firmas financieras y otras partes interesadas para discutir nuevos

medidas propuestas para impulsar la “diversidad y la inclusión” (D&I) en servicios financieros (FS) en el Reino Unido (UK).

In PARTE I de este

serie de blogs de cuatro partes, definimos y discutimos conceptos clave de D&I como

características demográficas, diversidad, pensamiento grupal, inclusión,

mala conducta no financiera (NFM)y seguridad psicológica. En PARTE

II Proporcionamos una descripción general de las propuestas de D&I e identificamos los estándares escalonados que se introducirán bajo el marco propuesto FCA/PRA.

In PARTE III, analizamos cómo las nuevas obligaciones de NFM encajan en el D&I

marco, lo que implicarán y cómo esto afectará e impactará la tecnología financiera y criptográfica (FinTech) empresas. En

PARTE IV, analizaremos en qué consisten las reglas y obligaciones de D&I, a qué tipos de empresas se aplicarán y cómo afectarán e impactarán a las empresas criptográficas y FinTech.

MARCOS REGULATORIOS

Los marcos regulatorios relevantes para este análisis incluyen:

MARCO MÍNIMO PROPUESTO DE NFM Y D&I DE LA FCA

Las medidas escalonadas diferencian entre “Pequeño"empresas, que son todas empresas con

250 o menos empleados, y “Grande"empresas, que son todas empresas con

251 o más empleados (es decir, grandes empresas FCA, grandes empresas PRA). El Marco Mínimo de D&I y NFM de la FCA propuesto consta de:

(1) Reglas NFM; y

(2) Reporte de datos de D&I (obligaciones mínimas).

Sabemos que las Reglas NFM se aplican a todas las empresas de la Parte 4A FSMA. Los informes de datos de D&I (obligaciones mínimas) también se aplican a todas las empresas de la Parte 4A FSMA,

excluyendo todas las firmas LS SMCR. En consecuencia, todos los siguientes tipos de empresas que son criptográficas y FinTech son

excluidos Del reporte de datos de D&I (obligaciones mínimas):

- empresas de dinero electrónico y empresas de servicios de pago;

- firmas LS SMCR;

- CRA registradas; y

- Pequeñas empresas reguladas por la PRA.

Sin embargo, tan pronto como las empresas FinTech existentes (por ejemplo, empresas de dinero electrónico y servicios de pago) soliciten ampliar la autorización de la FCA de alguna manera (por ejemplo, para ofrecer nuevos tipos de productos o servicios), entonces probablemente entrarán dentro del alcance del D&I. presentación de datos (mínimo

obligaciones) (es decir, se requiere autorización de la Parte 4A FSMA). Para las empresas de criptomonedas, aquellas que busquen realizar y comercializar "promociones financieras" relacionadas con "criptoactivos calificados" en el Reino Unido, deberán obtener la autorización de la FCA o comunicarlas a través de FCA/PRA.

personas autorizadas. Si obtienen autorización, estarán sujetos a la presentación de informes de datos de D&I.

En la práctica, todas las empresas de criptomonedas y FinTech que obtengan la autorización de la Parte 4A de la FSMA deberán:

(1) completar el registro y configurarlo con la FCA

Datos de registro sistema;

(2) anote el número total de empleados de la empresa en una fecha específica (previsto en las medidas D&I) en cada una de las empresas tres (3) años más recientes;

(3) completar la Parte 1 de la declaración FCA D&I (REPxxx Diversidad e Inclusión)

a través del sistema RegData de la FCA;

(4) informar el número promedio de empleados que realizan predominantemente actividades en un establecimiento en el Reino Unido (basado en los últimos tres años) dentro de un período de informe de 3 meses (FCA

CP23 / 20, 26, párrs. [4.31]-[4.32]; 65, Anexo 4).

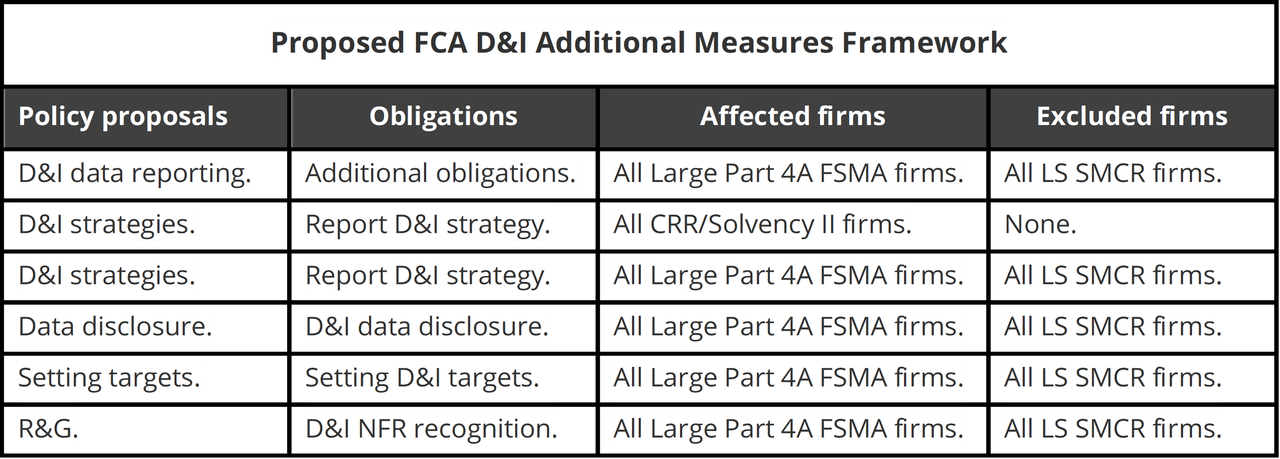

MARCO DE MEDIDAS ADICIONALES PROPUESTAS POR LA FCA D&I

A continuación se presenta un resumen del marco de Medidas Adicionales de FCA D&I.

Para fines comparativos, a continuación se presenta un resumen del marco PRA D&I (aunque limitaremos los comentarios a los requisitos FCA D&I) para empresas.

Todas las empresas de criptomonedas y FinTech excluidos del reporte de datos de D&I (obligaciones mínimas), también será

excluidos del marco de Medidas Adicionales (es decir, empresas de dinero electrónico y empresas de servicios de pago, empresas LS SMCR, ACC registradas),

EXCEPTO para ciertas pequeñas empresas reguladas por la PRA. Si una pequeña empresa regulada por PRA es también una empresa con doble regulación CRR/Solvencia II, debe informar su estrategia de D&I.

In PARTE II, identificamos los diferentes componentes y requisitos

para cada ámbito específico en relación con las diferentes propuestas políticas. Aquí, expondremos comentarios relacionados con cómo cada área específica puede afectar e impactar a las empresas criptográficas y FinTech que califican como empresas grandes de la Parte 4A FSMA.

REPORTE DE DATOS D&I (OBLIGACIONES ADICIONALES)

Informes generales de datos D&I

Hay cuatro puntos a tener en cuenta para las empresas de criptografía y FinTech con respecto a los requisitos generales de presentación de informes de datos de D&I.

Nombre, debido a que las empresas son grandes, tendrán al menos 251 empleados sobre los que deberán informar datos. Por lo tanto, la recopilación de datos de D&I requerirá algo de trabajo. Incluso si las empresas pueden obtener algunos de los datos requeridos de fuentes de datos existentes, es altamente

Es probable que aún necesiten implementar nuevos sistemas y procedimientos para obtener algunos de los nuevos tipos de datos de D&I requeridos (por ejemplo, Métricas de Inclusión de D&I).

Además, la presentación de informes de datos de D&I no consiste simplemente en la recopilación de datos. Las empresas de criptomonedas y FinTech tendrán que trabajar con los datos de D&I para desarrollar estrategias de D&I y justificarlas en función de la evidencia que hayan obtenido. Por lo tanto, la recopilación inicial de datos de D&I y

Es posible que la presentación de informes no siempre sea tan fluida como se esperaba. Los cronogramas de presentación de datos de D&I deben incorporar reservas de tiempo integradas para abordar posibles retrasos.

Segundo, una vez que se establecen los plazos para la presentación de informes, las empresas deben implementar una gestión detallada de los datos de D&I y un cronograma de informes del proyecto para garantizar que informen a tiempo. La dificultad para las empresas es que no se trata simplemente de recopilar datos rápidamente

y luego transformarlo al formato correcto requerido por la FCA. Algunas áreas requerirán la implementación de proyectos adicionales para recopilar los datos correctos de D&I.

La recopilación de este tipo de datos puede requerir que las empresas modifiquen sus políticas de privacidad y protección de datos y de empleados existentes, así como que creen nuevos tipos de formularios de consentimiento informado para la recopilación de datos. Las empresas también necesitan pensar en cómo informarán e involucrarán

a sus empleados con respecto a la recopilación de datos de D&I, en lugar de simplemente imponerles la recopilación de datos de D&I sin previo aviso.

Código , incluso con planificación anticipada, algunas empresas pueden aun encontrarse con retrasos y problemas en la entrega de datos y la presentación de informes de D&I. En el primer año, la FCA proporcionará a las empresas un enfoque de “cumplir o explicar” que les permitirá explicar y

justificar las lagunas de datos y explicar cómo y cuándo se remediarán dichas lagunas. Cuarto, los informes de D&I están sujetos a una multa administrativa de £250 por la presentación tardía de los informes.

Informe de datos de características demográficas de D&I

Características demográficas obligatorias de D&I de empleados que deben informarse son: (1) discapacidad o condiciones de salud a largo plazo; (2) etnia; (3) religión; (4) sexo o género; y (5) orientación sexual (FCA

CP23 / 20, 33, párr. [5.40]).

Características demográficas voluntarias de D&I a informar son: (1) responsabilidades del cuidador; (2) identidad de género; (3) antecedentes socioeconómicos; (4) identidad de género; y (5) responsabilidades de los padres (FCA

CP23 / 20, 33, párr. [5.40]).

Las empresas de criptomonedas y FinTech deben tener cuidado al comprender estos requisitos.

Obligatorio aquí significa que la empresa debe enviar datos relevantes de D&I a la FCA. Él

no quiere decir que la empresa debe obtener los datos de los empleados. Voluntario aquí significa que la empresa puede elegir si envía o no estos datos de D&I a la FCA.

Las empresas de criptomonedas y FinTech no están obligadas a recopilar estos datos; sin embargo, serían libres de recopilarlos y luego optar por no informarlos. De cualquier manera, las empresas de criptografía y FinTech deben dejar absolutamente claro a los empleados que están

libre de escoger NO responder preguntas, o indicar si prefieren no decirlo (FCACP23/20,

34, párrs. [5.45]-[5.46]). En sentido estricto, presionar a los empleados para que revelen por la fuerza dichos datos personales podría considerarse como un peligro para la seguridad psicológica de dichos empleados.

Informes de datos de métricas de inclusión de D&I

Las empresas de criptomonedas y FinTech deben informar sobre "métricas de inclusión”. Estas son medidas de datos de inclusión informados en una escala de 5 puntos (muy de acuerdo a

muy en desacuerdo) (FCACP23/20, 36, párr. [5.64]). Las medidas deben identificar el grado en que

los empleados están de acuerdo o en desacuerdo con ciertas declaraciones (a continuación). Los datos de las métricas de inclusión de D&I son muy problemáticos.

Primero, todas las descripciones resaltadas en muestran que las declaraciones están sujetas a interpretación subjetiva individual. Qué es conducta inapropiada o mala conducta, o qué es un ambiente inclusivo. Porque las declaraciones generan extensas

subjetividad, las respuestas pierden valor en términos de precisión. Además, digamos que una pequeña empresa de tecnología financiera tiene altos niveles de comportamiento inapropiado, acoso e intimidación verbal. Al mismo tiempo, si bien todos los empleados reciben salarios altos, hay altos

niveles de rotación de empleados.

En este tipo de cultura y entorno, aunque la empresa dice que las encuestas son confidenciales, los empleados realmente no tienen idea de quién tendrá acceso a los datos de la encuesta y si las respuestas dadas

seguirá mantenerse confidencial. Proporcionar respuestas negativas corre el riesgo de “marcar” al empleado como alguien difícil, una influencia negativa, sensible, sujeto a reaccionar exageradamente o que no es un jugador de equipo.

Si hay altos niveles de rotación en la empresa, combinados con culturas tóxicas, los empleados no se sienten seguros, porque pueden sentir que pueden ser despedidos en cualquier momento, por cualquier motivo o por un motivo inventado. En ese tipo de situación, los empleados están muy desincentivados.

a decir verdad, y es más probable que participen en el pensamiento grupal para seguir el juego de todos los demás. El sistema de datos D&I Inclusion Metrics no tiene en cuenta los entornos laborales negativos y tóxicos. Se presume que será aplicado de manera honesta y veraz, lo que

puede ser falso

Informes de datos de configuración de objetivos de D&I

Las empresas de criptomonedas y FinTech deben informar sobre el establecimiento de objetivos de D&I (FCACP23/20, 37, párr. [5.67]). Esto cubre

los avances que han logrado las empresas hacia el logro de los objetivos de D&I establecidos. Los datos de establecimiento de objetivos de D&I reportables incluyen:

- características demográficas para las cuales las empresas han establecido objetivos y objetivos de inclusión (si alguno);

- porcentajes para cada objetivo establecido;

- la justificación de los objetivos fijados;

- el año en que se fijó cada meta;

- el año en el que la empresa pretende alcanzar el objetivo; y

- cualquier otra información que la empresa quisiera que se tuviera en cuenta sobre los objetivos fijados.

El objetivo es que las empresas establezcan objetivos de diversidad adecuados para abordar

subrepresentación de las características demográficas dentro de la empresa (FCACP23/20, 68, Parte 2). Por lo tanto,

Para establecer objetivos de D&I, las empresas realmente necesitan haber obtenido datos de D&I para identificar las características demográficas existentes dentro de la empresa. No tiene mucho sentido establecer objetivos arbitrarios sin datos (el objetivo puede ser completamente irreal o puede

ya se han cumplido). Luego, las empresas deben definir qué significa realmente la subrepresentación dentro de la empresa. Esto ilustra por qué es tan importante establecer cronogramas para la recopilación de datos y la presentación de informes de D&I.

ESTRATEGIAS DE D&I

Las empresas de criptomonedas y FinTech deben desarrollar una estrategia de D&I “basada en evidencia” que tenga en cuenta el progreso de la empresa en D&I. Esto puede requerir que la alta dirección interactúe más profundamente con los datos de D&I que la empresa ha obtenido y busque aportes adicionales de

todas las partes interesadas internas relevantes. Claramente, cuanto más grande sea la empresa (y cuanto más complejos se vuelvan los problemas de D&I en esa empresa), más tiempo y trabajo puede llevar establecer la estrategia de D&I de la empresa.

Además, las empresas deben vincular esta estrategia de D&I a los tres de la FCA. Objetivos operativos

y su Objetivo secundario (FCACP23/20, 28, párr. [5.7];

Blog PARTE I). A continuación, las empresas informan su estrategia de D&I estableciendo:

- los objetivos y metas de D&I de la empresa (petróleo y gas);

- un plan para lograr D&I O&G y medir el progreso;

- un resumen de los arreglos para identificar y gestionar los obstáculos para lograr O&G; y

- formas de garantizar un conocimiento adecuado de la estrategia de D&I entre el personal (FCACP23/20, 28, párr. [5.8]).

Por lo tanto, la estrategia de D&I de una empresa es lugar de trabajo dinámico en la naturaleza, porque será necesario monitorearlo de alguna manera para identificar cómo se mide el progreso, cómo se identifican y monitorean continuamente los obstáculos y en qué medida la empresa ha progresado hacia esa meta.

es D&I O&G. Esto requerirá que las empresas de criptografía y FinTech desarrollen nuevos sistemas para monitorear y realizar un seguimiento de las estrategias de D&I, los titulares de responsabilidades clave y el personal clave de una empresa.

DIVULGACIÓN DE DATOS DE D&I Y ESTABLECIMIENTO DE OBJETIVOS DE D&I

Las empresas deberán revelar públicamente sus objetivos de D&I y su progreso hacia ellos cada año (FCA

CP23 / 20, 39-40). Los datos de D&I divulgados por las empresas se informarán de forma agregada en porcentajes (FCA

CP23 / 20, 39-40). También se exigirá a las empresas de criptomonedas y FinTech que establezcan al menos un objetivo para abordar la subrepresentación de:

(1) liderazgo superior;

(2) la junta; y

(3) la población de empleados de la empresa en su conjunto (FCACP23/20, 30, párr. [5.21]).

El establecimiento de objetivos debe tener en cuenta el perfil de diversidad de una empresa y la estrategia de D&I (FCACP23/20, 30, párr.

[5.24]). La idea es que al exigir a las empresas que divulguen públicamente los objetivos de D&I y el progreso realizado hacia ellos anualmente, se aumenta la transparencia de D&I.

Por ejemplo, las personas pueden realizar un seguimiento externo de una empresa que ha logrado poco o ningún progreso en los objetivos de D&I, y luego analizar la empresa para evaluar si considera el cumplimiento de D&I como un “ejercicio de marcar casillas”. La fijación de objetivos de D&I también podrá actuar como industria

punto de referencia, porque las personas podrán comparar los objetivos de D&I establecidos por empresas similares para comparar los logros y el progreso de D&I.

Para ilustrar el efecto potencial que esto puede tener, compararemos tres empresas FinTech actualmente en el mercado: (1) “Mone”; (2) “revoluc”; y (3) “Monzo.

Mone actualmente tiene NO información sobre D&I disponible en su

página web del NDN Collective – Ni siquiera puedes buscar D&I. Revolut tiene fragmentos de información sobre D&I en su

página web del NDN Collective , pero esto es superficial y no hay datos ni estadísticas disponibles. Monzo tiene datos de D&I, blogs que muestran datos y gráficos de D&I,

y ha publicado un informe D&I (2022) sobre su página web del NDN Collective .

Cuando se comparan sitios web, la clara impresión que se obtiene es que Monzo parece estar comprometido con D&I en un grado mucho mayor que Monese y Revolut. Sin embargo, la cuestión es que no hay forma de comparar fácilmente los datos y las estadísticas de D&I de estas empresas.

Actualmente. No podemos comparar el desempeño de D&I de estas empresas. Otra conclusión es que las empresas de criptomonedas y FinTech pueden utilizar la divulgación de datos de D&I y el establecimiento de objetivos para aprovechar sus credenciales de D&I con miras a asegurar una ventaja estratégica en el mercado. Cripto

y las empresas de tecnología financiera podrían incorporar datos de D&I en campañas y canales de marketing estratégicos.

D&I R&G

Las empresas de criptomonedas y FinTech deben reconocer la falta de D&I como un "Riesgo no financiero"(NFR). En teoría, esto significa que deben considerar los asuntos relacionados con D&I como un NFR y luego tratarlos “apropiadamente” dentro de las estructuras de gobierno de la empresa.

(FCACP23/20, 24, párrafo [5.89]).

In PARTE II, observamos cómo este enfoque básicamente dejará a las empresas

informar sobre su propio mal comportamiento interno y su mala toma de decisiones. Este enfoque crea un conflicto de intereses (COI). Si las empresas desarrollan herramientas y tecnologías altamente sofisticadas para capturar datos que permitan identificar un mayor pensamiento de grupo y una mala toma de decisiones.

en las empresas, es posible que estos datos deban divulgarse a la FCA. Es

negativas datos porque pueden perjudicar a la empresa.

Las empresas enfrentarán un conflicto de intereses entre ayudar a la FCA a lograr sus objetivos de D&I y proteger a la empresa y su reputación. Dado este COI potencial, y también dado que, de manera realista, la D&I para muchas empresas puede considerarse de baja prioridad, las empresas pueden adoptar una actitud superficial.

y enfoque de baja prioridad para el reconocimiento D&I NFR dentro de las estructuras de gobierno de la empresa. Especialmente porque la empresa no enfrenta costos ni repercusiones por hacerlo.

CONCLUSIÓN

Entonces, ¿qué piensa usted? ¿Las nuevas medidas de D&I propuestas parecen claras y simples, o tienden a describirse como “complicadas como el infierno”? Al realizar este tipo de análisis básico, hemos podido identificar una amplia gama de problemas.

y los problemas que surgen con las nuevas medidas de D&I propuestas, la presentación de datos de D&I y, en particular, las Reglas NFM. Este tipo de análisis y evaluación de riesgos realmente deberían haber sido llevados a cabo por la FCA y la PRA, además del estándar Costo-Beneficio.

Análisis realizado.

El informe del Comité del Tesoro del Reino Unido (Reino Unido) en "Sexismo

en la ciudad” publicado hoy encontró que había habido una decepcionante falta de progreso en materia de acoso sexual e intimidación (incluidas las conductas sexuales inapropiadas graves), y que muchas de las barreras identificadas originalmente en 2018 aún persistían obstinadamente.

en su lugar (Comité de Tesorería, 2024, 3). El UKTC declaró que habían

Escuché que muchas empresas todavía tratan la D&I como un ejercicio de “marcar casillas”, en lugar de una prioridad comercial central, a pesar de la evidencia clara de que empresas diversas logran mejores resultados (Tesorería

El Comité , 2024, 3). El UKTC añadió:

“Es impactante escuchar cómo el acoso sexual y la intimidación, que pueden incluir agresiones sexuales graves y violaciones, siguen siendo frecuentes en los servicios financieros, y cómo las empresas manejan mal las acusaciones de tales comportamientos. Estábamos especialmente preocupados

oír hablar del uso indebido generalizado de los acuerdos de confidencialidad (NDA), que tienen el efecto de silenciar a la víctima de acoso y obligarla a abandonar una organización, al mismo tiempo que protegen a los perpetradores y los dejan libres para continuar sus carreras e irse.

a abusar de los demás” (Comité de Tesorería, 2024, 3).

Desafortunadamente, por la forma en que están redactadas las actuales reglas propuestas para el NFM, es poco probable que tengan un impacto serio en el NFM en todos los servicios financieros del Reino Unido. Simplemente hay demasiadas excepciones, exclusiones y complicaciones identificadas. Estos

incluyen complicaciones con diferentes marcos legales con respecto a las características protegidas de la EA 2010, y miles y miles de empresas y decenas de miles de empleados excluidos de la aplicación de las Reglas NFM dentro de FS.

- Distribución de relaciones públicas y contenido potenciado por SEO. Consiga amplificado hoy.

- PlatoData.Network Vertical Generativo Ai. Empodérate. Accede Aquí.

- PlatoAiStream. Inteligencia Web3. Conocimiento amplificado. Accede Aquí.

- PlatoESG. Carbón, tecnología limpia, Energía, Ambiente, Solar, Gestión de residuos. Accede Aquí.

- PlatoSalud. Inteligencia en Biotecnología y Ensayos Clínicos. Accede Aquí.

- Fuente: https://www.finextra.com/blogposting/25861/fcapra-diversity-and-inclusion-for-crypto-and-fintech-firms-part-iv?utm_medium=rssfinextra&utm_source=finextrablogs