Patricio Rauland • Hoy en 00: 00

Patricio Rauland • Hoy en 00: 00 Una de las ventajas de un negocio de comercio electrónico es que a menudo puede comenzar con muy pocos costos iniciales. Pero en algún momento, casi todos los que tienen un negocio en crecimiento tienen que considerar el financiamiento. Un impulso monetario le permite invertir en recursos esenciales para su empresa, como inventario, marketing y tecnología.

Sin una financiación adecuada, su negocio de comercio electrónico puede tener dificultades para competir o no alcanzar su máximo potencial. En este artículo, exploraremos los conceptos básicos de financiamiento para negocios de comercio electrónico, qué opciones de financiamiento están sobre la mesa y cuándo podría usar cada una de estas opciones de financiamiento para ayudarlo a crecer.

TLDR para Financiamiento

Si está buscando una respuesta corta y dulce, hay algunas reglas generales que le ayudarán:

¿Cuándo es el momento de buscar opciones de financiación?

Antes de buscar financiación, debe determinar si es el momento adecuado para su empresa.

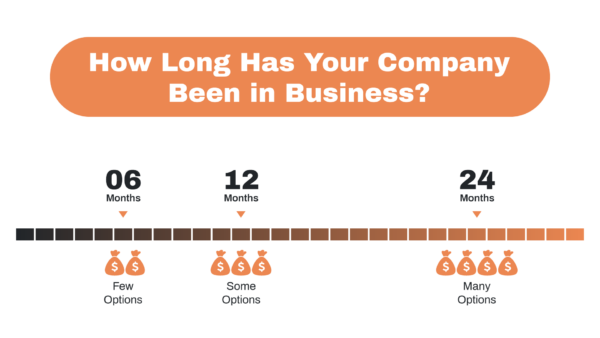

Busque financiamiento cuando su negocio esté establecido

Si desea acceder al capital, su negocio debe poder mostrar crecimiento e, idealmente, obtener ganancias. Cuanto más tiempo haya estado operando y ganando dinero su empresa, mejor. Si su empresa tiene menos de seis meses, será complicado conseguir financiación. Pero si ha estado operando durante más de dos años, le resultará más fácil acceder a múltiples opciones de financiamiento para negocios de comercio electrónico.

Es mejor tener una combinación de opciones de financiación disponibles, ya que las opciones pueden dejar de estar disponibles de repente o cambiar significativamente. Por ejemplo, un banco que ofrece préstamos para pequeñas empresas puede cerrar, o una compañía de tarjetas de crédito puede cambiar sus términos y tasas de interés.

Tuvimos nuestra [línea de crédito] retirada en septiembre de 2020 sin previo aviso […] Afortunadamente, pudimos comprar algo de tiempo, obtener un préstamo SBA 7a para pagarlo y salir ilesos aparte de mucho estrés y desperdicio tiempo.

-Un miembro del Foro ECF

Busque financiamiento cuando tenga tiempo para buscarlo

El financiamiento es a menudo una compensación entre el dinero que obtendrá y el trabajo que se necesita para asegurarlo. Las opciones de financiamiento de bajo costo, como los préstamos de los bancos tradicionales, requieren mucho tiempo y esfuerzo para asegurarlos, incluidos planes comerciales detallados, proyecciones financieras y garantías personales.

Por otro lado, las tarjetas de crédito o los adelantos en efectivo para comerciantes pueden ser más fáciles de obtener, pero tienen tarifas y tasas de interés más altas. Como resultado, las empresas de comercio electrónico deben sopesar los costos y beneficios de las diferentes opciones de financiamiento y elegir la que mejor se adapte a sus necesidades y objetivos.

Bancos, cooperativas de crédito y préstamos de la SBA

Los bancos locales y las cooperativas de crédito son a menudo la mejor opción para un financiamiento confiable y de bajo costo. Estas instituciones suelen ofrecer una gama de opciones de financiación, incluidos préstamos a plazo, líneas de crédito y acceso a préstamos de la Administración de Pequeñas Empresas (SBA).

Si bien puede tomar algún tiempo encontrar un banco o cooperativa de crédito que comprenda las necesidades únicas de un negocio de comercio electrónico, el esfuerzo generalmente vale la pena. Los bancos locales y las cooperativas de crédito a menudo tienen criterios de préstamo más flexibles y mejores condiciones que los bancos nacionales más grandes. También es más probable que trabajen con comerciantes de comercio electrónico para adaptar una solución de financiación a sus necesidades específicas.

Los bancos y las cooperativas de crédito ofrecen cuatro opciones de financiamiento comunes para los comerciantes de comercio electrónico:

- Préstamos a plazo: El prestamista proporciona una suma global de dinero que debe devolverse durante un período de tiempo fijo, generalmente con pagos mensuales fijos.

- Línea de crédito: El prestamista proporciona una cantidad máxima de dinero que el prestatario puede acceder y usar según sea necesario. Se cobran intereses sólo sobre la cantidad prestada.

- Préstamo SBA: El prestamista facilita un préstamo proporcionado por la Administración de Pequeñas Empresas

- Préstamos basados en activos: El prestamista utiliza los activos del prestatario, como el inventario o las cuentas por cobrar, como garantía para garantizar el préstamo.

Préstamo a plazo versus línea de crédito

Al decidir entre un préstamo a plazo y una línea de crédito, los comerciantes deben considerar sus necesidades y objetivos específicos.

A préstamo a plazo es una buena opción para los comerciantes que necesitan una cantidad específica de dinero para financiar un proyecto o una compra específicos, como mudarse a un nuevo almacén o comprar nuevos equipos. Este tipo de financiación proporciona una suma global de dinero que debe devolverse durante un período de tiempo fijo, generalmente con pagos mensuales fijos.

Algunos préstamos a plazo de miembros de ECF:

| Banca | Rate | Límite |

| persecución | Prima + 2-3% | 100k |

A línea de crédito es una buena opción para comerciantes que necesitan acceso continuo a fondos para cubrir gastos variables o aprovechar oportunidades a medida que surgen. Este tipo de financiación proporciona una cantidad máxima de dinero a la que el prestatario puede acceder y utilizar según sea necesario.

Sólo se cobran intereses sobre la cantidad prestada. Si no retira de la línea de crédito, entonces no pagará ningún interés, lo cual es increíblemente útil cuando el flujo de efectivo se vuelve escaso.

El mejor momento para obtener un LOC de un banco es cuando no lo necesita (en serio).

-Un miembro del Foro ECF

Algunas líneas de crédito de los miembros de la ECF:

| Banca | Rate | Límite |

| Bank of America | Prima + 4% | 500k |

| PNC Bank | Prima + 4.5% | 5M |

| truista | Prima + 0.75% | 175k |

| Fifth Third | 3.26% | 500k |

Préstamos de la SBA

La Administración de Pequeñas Empresas (SBA) ofrece varios tipos diferentes de préstamos:

- 7 (A)

- CDC-504

- Líneas CAP

- Préstamos de exportación

- Los microcréditos

- Préstamos por desastre

La préstamo 7(A) es la opción más popular. Proporciona capital de trabajo de hasta $ 5 millones para empresas que tienen un puntaje de crédito decente y pueden proporcionar un pago inicial de 10-20%. Se puede utilizar para una variedad de propósitos, incluida la compra de equipos, la refinanciación de deudas, la realización de mejoras en un negocio o la compra de un negocio.

La Corporación de Desarrollo Comunitario o Préstamo CDC/504 está diseñado específicamente para comprar bienes inmuebles ocupados por sus propietarios. Los términos de este préstamo requieren que el prestatario ocupe al menos el 51% del espacio para su negocio, y el préstamo generalmente se estructura con el banco prestando hasta el 50%, la corporación de desarrollo comunitario prestando hasta el 40% y el prestatario proporcionando el 10% restante como pago inicial.

La Línea SBA CAP es una línea de crédito de hasta $5 millones que se puede usar junto con un préstamo 7(A) o 504. Estas líneas de crédito son útiles para comerciantes de comercio electrónico que necesitan financiar capital de trabajo estacional u órdenes de compra.

La Préstamo de exportación de la SBA es un préstamo de hasta $5 millones diseñado específicamente para ayudar a las empresas estadounidenses a exportar sus productos al exterior. Estos préstamos tienen algunas de las mejores tasas y términos disponibles a través de la SBA.

La Micropréstamo SBA es un préstamo pequeño de hasta $50,000, con un préstamo promedio de $13,000. Estos préstamos están diseñados para proporcionar a los comerciantes de comercio electrónico acceso a capital para proyectos o compras a pequeña escala.

Finalmente, la Préstamo por desastre de la SBA está disponible para las empresas en áreas declaradas de desastre para ayudarlas a recuperarse de los efectos del desastre.

Encontrar y asegurar un préstamo de la SBA

No todos los bancos procesan préstamos de la SBA. Puedes usar el Sitio web de informes de prestamistas de la SBA para encontrar una lista de bancos que hayan otorgado préstamos de la SBA en el pasado y comience a comunicarse con ellos.

Es importante recordar que el proceso de préstamo de la SBA puede ser muy requieren mucho tiempo y documentación detallada, por lo que es importante comenzar temprano y estar preparado. Un miembro de la ECF dijo esto:

A veces, se sentía como un segundo trabajo para hacerlo.

Si le rechazan un préstamo de la SBA, significa que ese banco específico no quería correr el riesgo. Siempre se puede volver a solicitar a través de otro banco.

Algunos préstamos de la SBA de miembros de la ECF:

| Tipo de préstamo | Rate | Límite |

| 504 | 2-3% | 810k por 25 años |

| 504 | 2.9% | 1.6 millones durante 25 años |

Créditos basados en activos.

Préstamo basado en activos es un tipo de financiación que utiliza los activos de una empresa como garantía para un préstamo. Con los préstamos basados en activos, el prestamista evalúa el valor de los activos de una empresa (como el inventario, el equipo y las cuentas por cobrar) para determinar el monto del préstamo para el cual la empresa puede calificar.

Con los préstamos basados en activos, su monto máximo de capital cambia regularmente junto con sus activos y cuentas por cobrar. Algunos bancos requerirán actualizaciones en su inventario cada mes. Este tipo de préstamo es ventajoso si tiene un negocio en crecimiento, ya que la cantidad máxima de capital crecerá con usted.

Andrew entrevistó a David Golob sobre El mundo de los préstamos basados en activos en el pódcast. Dale una escucha si quieres aprender más. 🎧

Algunos préstamos basados en activos de miembros de ECF:

| Rate | Límite |

| Prima + 0.5% | 3.5 m |

| 4% | 1.5 m |

Tarjetas de crédito

Una opción de financiación muy polarizadora para las empresas de comercio electrónico son las tarjetas de crédito. Son convenientes, flexibles y, por lo general, se pueden asegurar en unos pocos días o semanas.

Además de los beneficios financieros, muchas tarjetas de crédito también ofrecen recompensas que pueden brindar a los dueños de negocios beneficios valiosos, como reembolsos en efectivo y recompensas de viaje.

Las tarjetas de crédito también le brindan la oportunidad de retrasar el pago utilizando su período de gracia, también conocido como flotación.

Tarjetas de crédito favoritas de la comunidad de combustible de comercio electrónico

Hay algunas tarjetas de crédito que la comunidad ECF ama.

Negocio de tinta Chase: 3x puntos por cada compra gastada en viajes y envíos

American Express Negocios Oro: 3x puntos en una sola categoría de su elección. Inscríbase en los ahorros abiertos de FedEx para obtener créditos de estado de cuenta del 5 % en los cargos de FedEx

Negocio de chispa de Capital One: Aprobaciones instantáneas sencillas y reembolso fijo del 2 % en todo

Parker: Sin colateral, sin garantía personal, flotación de 60 días

Algunas tarifas de tarjetas de crédito de los miembros de la ECF:

| Nombre | Rate | Límite |

| Tarjeta de visita del Banco de América | 13% APR | 70k |

| Preferido por Chase Ink | 45k | |

| Negocio de chispa de Capital One | 65k |

Hechicería de recompensas de tarjetas de crédito

Como alguien que no juega el juego de las tarjetas de crédito, solo puedo llamarlo como me parece: hechicería. 🪄

Cuando se vuelve bueno en maximizar las tarjetas de crédito, puede obtener algunas recompensas importantes. Una discusión en el ECF Forum fue sobre la combinación de las recompensas de dos tarjetas Amex:

Si gasta $50 al mes en envíos y publicidad en una tarjeta Amex Gold, debido al multiplicador 4x con las NUEVAS tarjetas doradas, son 200 XNUMX puntos por mes.

Puede transferir puntos Amex a Schwab con la tarjeta [Amex Platinum Charles Schwab] donde cada punto se convierte en $ 0.0125. Desde su cuenta de Schwab, obviamente puede cobrar esto o usarlo para invertir.

Si gasto $50k para obtener 200k puntos y transfiero esos puntos a Schwab, obtengo $2500 (200,000 x .0125). $2500 / $50,000 es 5%. Entonces, esencialmente, obtengo un reembolso en efectivo del 5% en mis gastos de envío y publicidad.

Sin esta magia, podría obtener un reembolso del 2% en efectivo con el Negocio de chispa de Capital One tarjeta. Pero si utiliza un poco de inteligencia y planificación, puede obtener un reembolso del 5 %. Cuando gasta decenas de miles en envíos y publicidad, eso puede ser una enorme diferencia.

Protecciones de tarjetas de crédito comerciales

Es importante que los dueños de negocios sepan que las tarjetas de crédito comerciales no están protegidas por la Ley de tarjetas de crédito. La Ley de Tarjetas de Crédito es una ley federal que brinda protección a CONSUMIDORES. Estas protecciones hacen no se aplican a las tarjetas de crédito comerciales, por lo que el comprador debe tener cuidado.

Puntaje de crédito bajo / Nuevas opciones comerciales

Los propietarios de negocios de comercio electrónico con puntajes crediticios bajos o empresas muy nuevas pueden tener dificultades para acceder a formas tradicionales de financiamiento, como préstamos bancarios. Entonces, exploremos las opciones alternativas de financiamiento para este tipo de negocios de comercio electrónico.

Financiación colectiva

Plataformas de crowdfunding, como Kickstarter or Indiegogo permitir a las empresas recaudar fondos de un gran número de inversores individuales. Esta es una excelente opción si tiene un nuevo producto que desea lanzar. Puede asegurar la financiación por adelantado para hacer productos exactamente para las personas que los quieren.

Subvenciones empresariales

Las subvenciones son premios monetarios de organizaciones privadas o entidades gubernamentales. No vienen con condiciones financieras, lo que significa que no tendrá que pagar intereses.

Sin embargo, el proceso de solicitud puede ser largo y muy competitivo. También tendrá que hacer una cantidad significativa de investigación para encontrar subvenciones para las que su tipo de negocio específico esté calificado.

Pero ciertamente hay opciones de subvenciones para negocios de comercio electrónico. por ejemplo, el Business Development Bank of Canada está donando $ 15,000 para digitalizar tu negocio. Y también obtiene acceso a un préstamo de $ 100,000 con 0% de interés. Esto podría ser una gran ayuda si su negocio cumple con todos los criterios.

Adelantos en efectivo para comerciantes y financiamiento basado en ingresos

Los adelantos en efectivo para comerciantes proporcionan a las empresas una suma global de efectivo a cambio de un porcentaje de las ventas futuras. Esta puede ser una buena opción para las empresas de comercio electrónico que tienen un flujo constante de ventas entrantes y necesitan acceso a efectivo rápidamente.

Una vez que empiezas a hacer ventas, plataformas como Amazon, PayPal, Shopifyo Volador facilita la solicitud de financiación para hacer crecer su negocio. Sin embargo, estas tarifas están estructuradas de manera diferente a la tasa de porcentaje anual tradicional (APR) que obtiene de una tarjeta de crédito o un préstamo bancario.

Si no tiene cuidado, los adelantos en efectivo de comerciantes pueden consumir una cantidad significativa de sus ganancias.

Un usuario del foro de ECF publicó sobre su experiencia con un adelanto en efectivo para comerciantes:

Tenemos un préstamo pendiente con Wayflyer ahora. Creemos que son bastante decentes. No es tan barato como un banco, pero estamos pagando cerca del 20% de interés cuando se ajusta por APR.

Un invitado frecuente en el ECF Podcast, Bill D'Alessandro, compartió una calculadora eso muestra cómo un préstamo de tarifa fija del 9% resulta ser un APR del 44%.

Y aquí está la opinión honesta de otro usuario sobre su anticipo de efectivo comercial:

Se necesitaba el dinero, estaba agradecido de que estuviera disponible, pero, mierda, el interés casi nos comió vivos y nos mantuvo en la crisis de efectivo mucho más tiempo del que necesitábamos.

Intenta financiar el crecimiento de tu empresa con opciones de financiación tradicionales. Pero si todavía tiene poco dinero y necesita flujo de efectivo para mantener el impulso, entonces un anticipo de efectivo para comerciantes podría ser su mejor opción.

Préstamos en línea

Vale la pena mencionar que algunos bancos en línea se encuentran entre un anticipo de efectivo comercial y un préstamo a plazo de un banco local de ladrillo y mortero. Dos ejemplos de este tipo son On Deck y Kabbage.

Las tarifas son complejas y difíciles de comparar con una tasa APR tradicional. Pero, por lo general, son más fáciles de obtener que un préstamo a plazo de un banco y menos costosos que un anticipo de efectivo comercial.

Pensamientos finales sobre el financiamiento de su negocio

Quiere un negocio de comercio electrónico en crecimiento y próspero. Pero el crecimiento a menudo viene con una mayor necesidad de efectivo. Ya sea que esté invirtiendo en un largo proceso de solicitud y revisión para tasas de interés bajas, u optando por efectivo rápido con tasas de interés más altas, asegúrese de tomar la mejor decisión para las necesidades de su empresa, ¡y siga creciendo!

Si desea obtener más consejos y recursos para ayudar a hacer crecer su negocio de comercio electrónico, únase a nuestra comunidad de propietarios de marcas de 7 u 8 cifras. Todos nuestros miembros son profesionales examinados, no vendedores ni principiantes, lo que garantiza que todos tengan una experiencia de comercio electrónico profunda y significativa para compartir. ¿Suena interesante? Solicite la membresía y únase a nosotros hoy.

Mensaje de Patrick Rauland

Patrick ama el espíritu empresarial y enseña cursos de comercio electrónico, marketing y WordPress en LinkedIn Learning. También ha desarrollado software de comercio electrónico y membresía. Cuando no está frente a una pantalla, le encanta pintar diminutas miniaturas de juguete.

- Distribución de relaciones públicas y contenido potenciado por SEO. Consiga amplificado hoy.

- Platoblockchain. Inteligencia del Metaverso Web3. Conocimiento amplificado. Accede Aquí.

- Fuente: https://www.ecommercefuel.com/ecommerce-financing/?utm_source=rss&utm_medium=rss&utm_campaign=ecommerce-financing