A pesar de ser un segmento atractivo para los proveedores de servicios financieros debido a su lealtad y su menor riesgo de incumplimiento, las mujeres todavía están muy poco representadas en la cartera de las empresas de tecnología financiera, lo que presenta enormes oportunidades para los proveedores de servicios financieros digitales por igual, según un nuevo informe de la Corporación Financiera Internacional. (IFC), señalando la necesidad de que la industria impulse la inclusión financiera de las mujeres.

El informe, titulada “Her Fintech Edge: Market Insights for Inclusive Growth”, explora la representación de las mujeres dentro de las carteras de fintech y los factores que influyen, y examina el desempeño de las clientas en comparación con las carteras generales, considerando la lealtad, el valor de vida del cliente (CLV) y las tasas de incumplimiento. . Se basa en una encuesta de 114 empresas de tecnología financiera en 17 países, así como en entrevistas con líderes de 25 empresas de tecnología financiera, realizadas entre noviembre de 2022 y febrero de 2023.

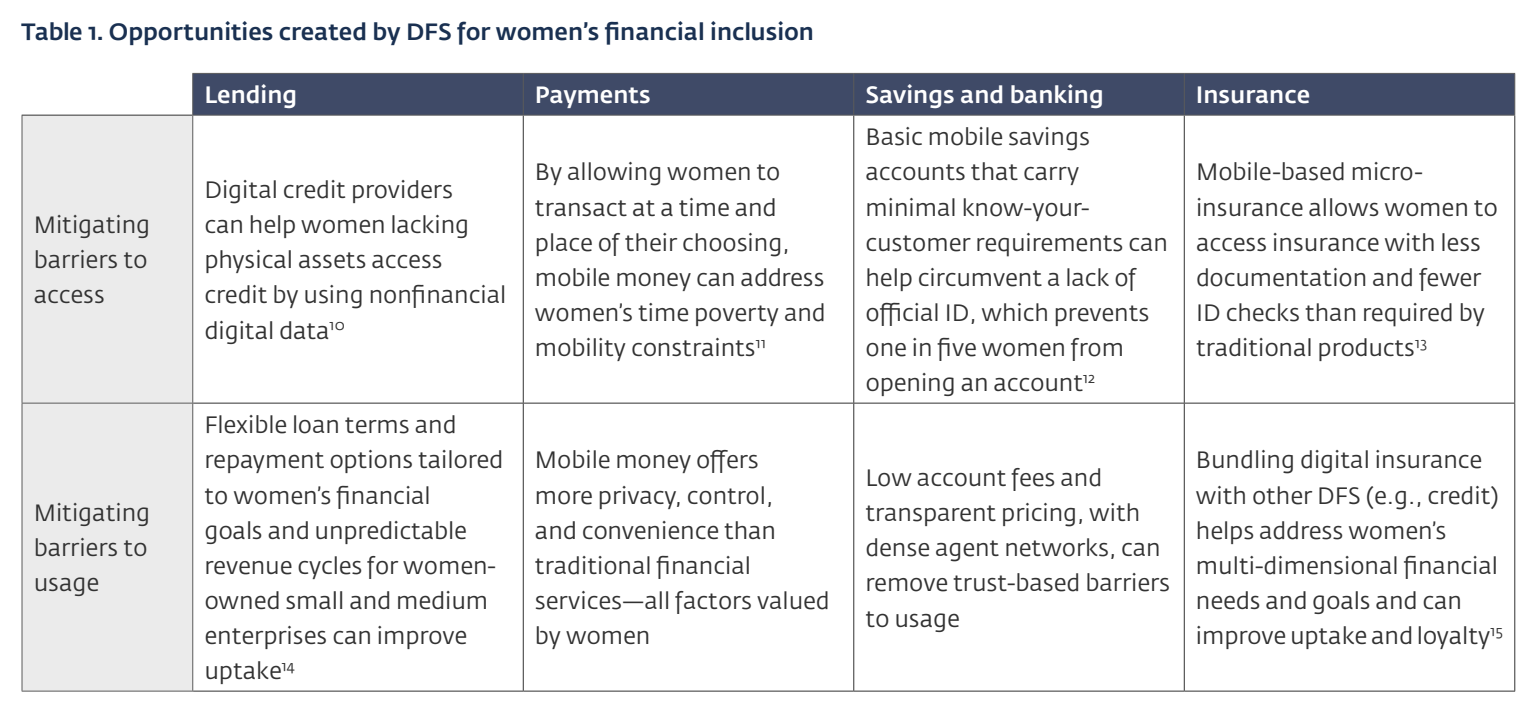

Según el informe, los servicios financieros digitales tienen un potencial significativo para promover la inclusión financiera de las mujeres. Cuando se diseñan adecuadamente, las soluciones fintech pueden abordar directamente las barreras de acceso y uso para las mujeres, apoyando sus objetivos y necesidades financieras.

Oportunidades de inclusión financiera para las mujeres

Oportunidades de inclusión financiera para mujeres, Fuente: Her Fintech Edge: Market Insights for Inclusive Growth, Corporación Financiera Internacional, marzo de 2024

Pero a pesar del potencial de las soluciones fintech, persisten las barreras para acceder y adoptar estos servicios. Datos de la base de datos Global Findex del Banco Mundial género que, en 2021, los hombres tenían 6 puntos porcentuales más de probabilidades que las mujeres de utilizar pagos digitales, una brecha de género que se había mantenido constante en todas las economías en desarrollo desde 2014, en parte debido a la brecha de género más amplia en el acceso a los servicios digitales.

Hallazgos de una investigación de 2021 realizada por el Banco de Pagos Internacionales Mostrar que esta disparidad no se limita a los pagos, lo que apunta a una brecha de género similar de 8 puntos porcentuales en la adopción de un conjunto más amplio de servicios, como préstamos, seguros e inversiones.

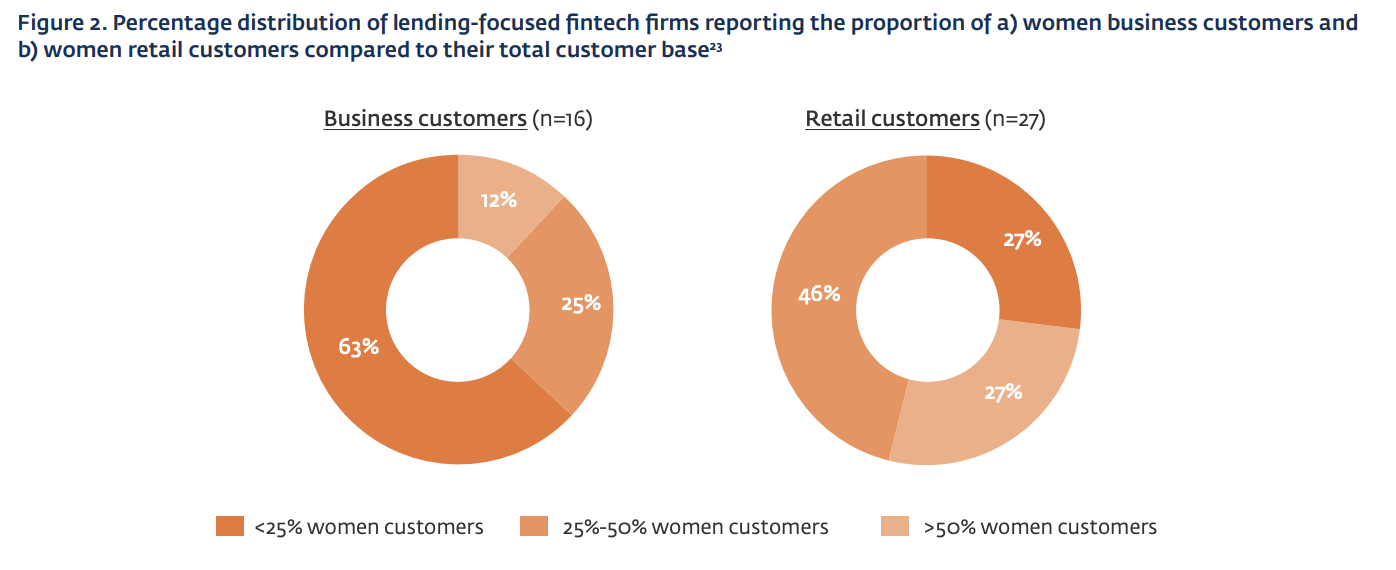

Baja representación de las mujeres

Los resultados del estudio de IFC corroboran estos datos, revelando que la representación de las mujeres en las carteras de las empresas fintech sigue siendo subóptima,

Según el estudio, el 63% de las empresas de tecnología financiera centradas en préstamos encuestadas informaron que las mujeres constituían menos de una cuarta parte de su base de clientes comerciales, mientras que el 27% informó que las mujeres constituían menos de una cuarta parte de su número total de clientes minoristas.

Las empresas con baja representación de mujeres atribuyeron esto a las barreras socioculturales y digitales predominantes que enfrentan las mujeres. Estas empresas también consideraron que la limitada participación económica de las mujeres en ciertos mercados, su dependencia de fuentes informales de crédito y los bajos requisitos de monto de los préstamos limitaban la demanda de crédito por parte de las mujeres.

Algunos actores también sugirieron que las mujeres podrían exhibir un menor conocimiento digital al utilizar servicios financieros, mencionando que las mujeres tendían a ser más cautelosas y preferían cierto grado de interacción en persona en lugar de depender completamente de las plataformas digitales para asuntos financieros.

La inclusión financiera de las mujeres sigue siendo baja entre las fintechs crediticias, Fuente: Her Fintech Edge: Market Insights for Inclusive Growth, Corporación Financiera Internacional, marzo de 2024

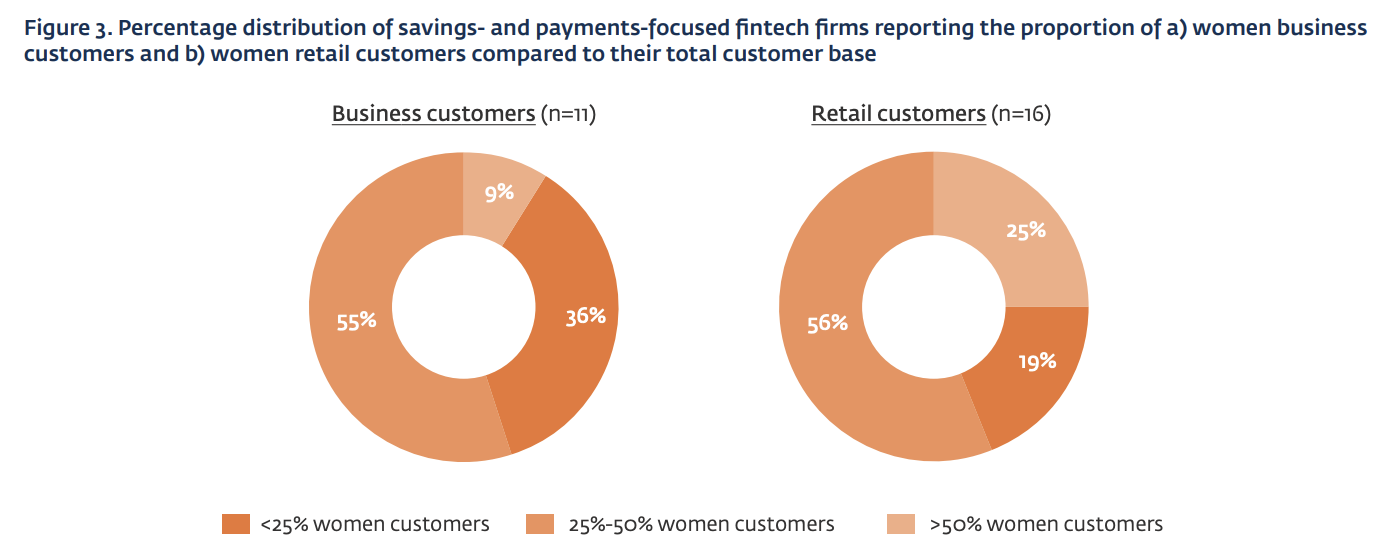

Por el contrario, las empresas de tecnología financiera en los segmentos de ahorro y pagos reportan una representación ligeramente mejor de clientas en comparación con sus contrapartes de préstamos.

El 36% de las empresas de pagos y ahorros encuestadas indicaron que las mujeres representaban menos de una cuarta parte de su base de clientes comerciales, mientras que el 19% informó que las mujeres constituían menos de una cuarta parte de su número total de clientes minoristas.

Distribución porcentual de empresas de tecnología financiera centradas en ahorros y pagos que informan la proporción de mujeres empresarias y clientes minoristas en comparación con su base total de clientes, Fuente: Her Fintech Edge: Market Insights for Inclusive Growth, Corporación Financiera Internacional, marzo de 2024

Un segmento atractivo para los proveedores de servicios financieros

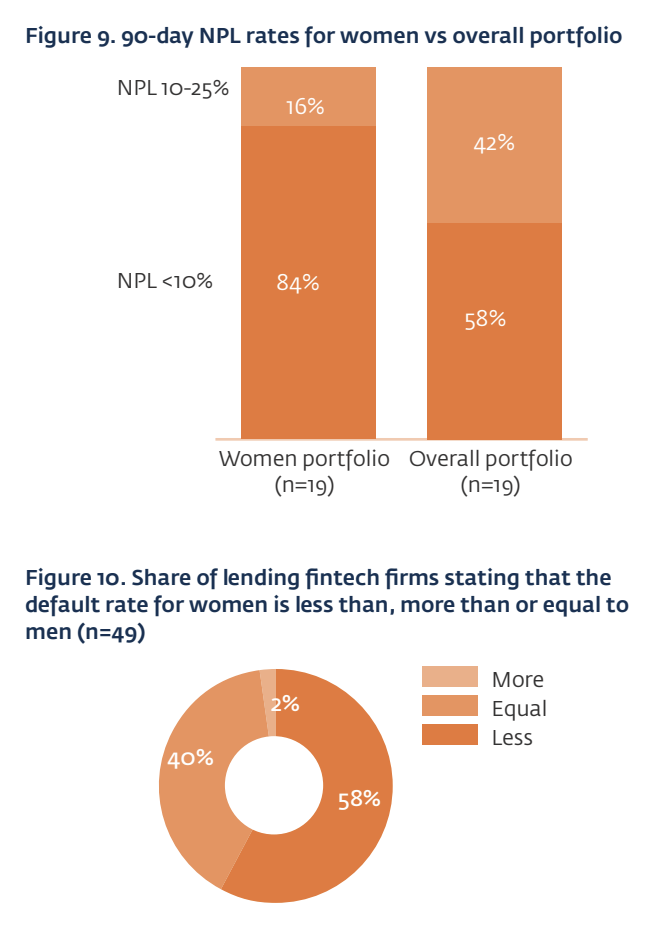

A pesar de la baja representación de las mujeres en las carteras de las empresas de tecnología financiera, las mujeres se consideran un segmento atractivo para los proveedores de servicios financieros. Esto se debe a su mayor lealtad, mayor CLV y menor riesgo de incumplimiento en comparación con los hombres.

Según los resultados de la encuesta, las mujeres incumplen menos en las carteras de las empresas crediticias de tecnología financiera, y más empresas de tecnología financiera informan tasas de préstamos morosos (NPL) de menos del 10% para su cartera de mujeres. Las empresas de tecnología financiera atribuyeron estas tasas de incumplimiento más bajas al comportamiento más reacio al riesgo financiero de las mujeres y a una mayor presión social para pagar los préstamos en comparación con los hombres.

También se encontró que las mujeres eran prestatarias más leales que los hombres. Las partes interesadas de la industria observaron cómo las mujeres tardaron más en generar confianza con las plataformas digitales, pero una vez que lo hicieron, demostraron ser clientes más “fijos” que los hombres.

Tasas de préstamos morosos para mujeres versus otros segmentos, Fuente:

De manera similar, las empresas de tecnología financiera en los sectores de ahorro, pagos y seguros describieron a las mujeres como clientes más leales en comparación con los hombres, y señalaron que los hombres tenían una tasa de abandono significativamente mayor y una mayor disposición a probar múltiples aplicaciones de servicios financieros. Además, cerca de la mitad de estas empresas afirmó que las mujeres generan un mayor CLV, destacando su mayor tendencia a mantener los pagos de las primas de seguros o realizar transacciones con mayor frecuencia en plataformas de pago o ahorro.

Conforme Para Oliver Wyman, las mujeres constituyen el mayor grupo de clientes desatendidos en la industria de servicios financieros.

Este grupo demográfico enfrenta varias barreras que impiden su acceso a los servicios financieros. Factores como la limitada educación financiera, la falta de documentos de identificación formales, las normas sociales y las limitaciones culturales a menudo desalientan a las mujeres a utilizarla, mientras que el acceso desigual a la tecnología exacerba las barreras del lado de la demanda para que accedan a los servicios financieros.

Del lado de la oferta, obstáculos como la falta de datos desglosados por género, las redes limitadas de agentes y el diseño inadecuado de productos y servicios están reforzando aún más estas barreras.

Oliver Wyman estima que las empresas de servicios financieros están pasando por alto un asombroso potencial de ingresos anuales de 700 mil millones de dólares al no abordar adecuadamente las necesidades de las mujeres.

Crédito de la imagen destacada: editado de Freepik

- Distribución de relaciones públicas y contenido potenciado por SEO. Consiga amplificado hoy.

- PlatoData.Network Vertical Generativo Ai. Empodérate. Accede Aquí.

- PlatoAiStream. Inteligencia Web3. Conocimiento amplificado. Accede Aquí.

- PlatoESG. Carbón, tecnología limpia, Energía, Ambiente, Solar, Gestión de residuos. Accede Aquí.

- PlatoSalud. Inteligencia en Biotecnología y Ensayos Clínicos. Accede Aquí.

- Fuente: https://fintechnews.sg/93749/fintech/financial-inclusion-women-ifc/