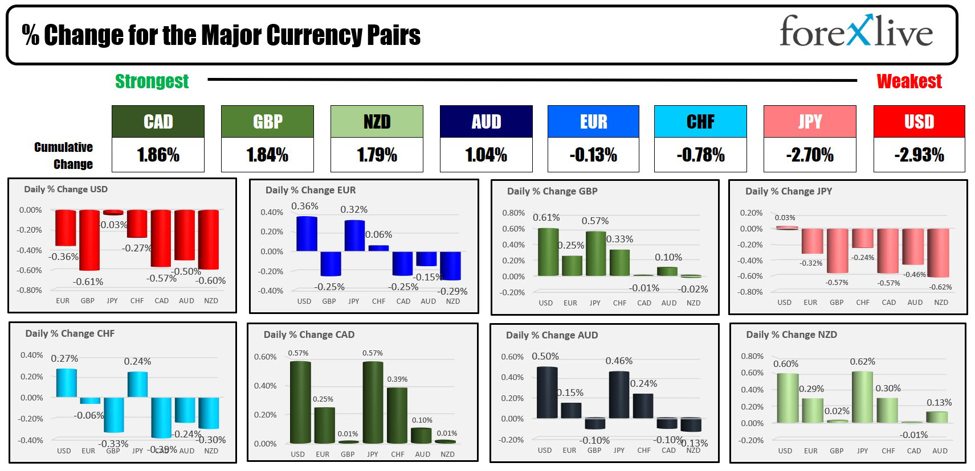

El CAD termina el día como la más fuerte de las principales monedas, mientras que el USD es la más débil.

El USDCAD es el mayor impulso en el comercio actual

Las ventas minoristas de Canadá fueron mucho más fuertes de lo esperado con una ganancia del 0.6% durante el mes. Eso fue mucho más alto que el aumento esperado del 0.0%. El sector ex-automóviles se situó en un 0.2% frente al -0.2% estimado, mientras que el ex-automóvil y el gas mostraron una caída del -0.3%. La “estimación” del avance de septiembre tuvo un crecimiento del 0.0%. Entonces el número fue toda una sorpresa.

A la fortaleza del CAD contribuyó el hecho de que la estimación anticipada para octubre fue del 0.8%.

Los datos ayudaron a empujar el USDCAD a la baja (CAD más alto), y el par probó el retroceso del 38.2% del movimiento alcista desde el mínimo de julio en 1.35908. El precio rebotó en ese objetivo y se cotiza a 1.3611 a medida que el mercado llega a su fin durante la semana acortada por las vacaciones.

El USDCAD cae hasta el objetivo de retroceso del 38.2%.

La caída del dólar se produjo a pesar de un aumento en los rendimientos que hizo que el rendimiento del bono estadounidense a 10 años subiera 5.4 puntos básicos hasta el 4.470%. La divergencia podría explicarse por las pausas técnicas. Para el rendimiento estadounidense a 10 años, se alejó del soporte en el 4.34%. En el caso del USD, hoy tuvo sus propias rupturas en algunos de los principales pares de divisas, lo que impulsó al dólar a la baja.

Para una revisión técnica de la dinámica, haga clic en el video a continuación:

El mercado de bonos cerró temprano hoy con los números finales que muestran:

- Rendimiento a 2 años 4.950%, +4.1 puntos básicos

- Rendimiento a 5 años, 4.488%, +4.9 pb

- Rendimiento a 10 años 4.470%, +5.4 puntos básicos

- Rendimiento a 30 años 4.602%, +5.4 puntos básicos

En el mercado de valores estadounidense, la acción del precio fue limitada: el Dow Jones cerró al alza, el S&P casi sin cambios y el Nasdaq cayó marginalmente:

- El promedio industrial Dow subió 117.12 puntos o un 0.33% a 35390.16

- S&P subió 2.70 puntos o 0.06% a 4559.33

- Nasdaq cayó -15.01 puntos o -0.11% a 14250.84.

Durante la semana de negociación, los principales índices cerraron al alza por cuarta semana consecutiva de ganancias:

- El promedio industrial Dow subió un 1.27%. La ganancia de 4 semanas ha hecho subir el precio un 9.2%.

- El S&P subió un 1.0% esta semana. La ganancia de 4 semanas ha hecho subir el precio un 10.73%.

- Nasdaq subió un 0.89% esta semana. La ganancia de 4 semanas ha hecho subir el precio un 12.29%.

La próxima semana, el RBNZ anunciará su última decisión sobre los tipos con expectativas de que no habrá cambios (8:5.50 p.m., hora del este del martes) en el 2024%. El RBNZ ha mantenido los tipos sin cambios desde mayo y planea mantenerlos estables en el futuro previsible. El banco central considera que el tipo actual es restrictivo y cree que debe permanecer en este nivel durante el próximo año. El RBNZ considera que las tasas de interés limitan la actividad económica y reducen la presión inflacionaria, y se espera que la inflación disminuya a los niveles objetivo para la segunda mitad de 3. Los datos recientes, incluidas las cifras del IPC y del índice de costo laboral más bajas de lo esperado en el tercer trimestre, respaldan el informe central. actual enfoque del banco, y la disminución del empleo probablemente se considere un avance en sus objetivos de política restrictiva.

El IPC preliminar alemán se anunciará el miércoles con expectativas de una caída del -0.1% frente al 0.0% del mes pasado.

Los datos del PCE y del PCE básico de EE.UU. se publicarán el jueves. El índice general de precios PCE se mantuvo sin cambios en el 0.0% intermensual (MoM) en octubre, en comparación con el aumento del 0.4% del mes anterior. Mientras tanto, se espera que el PCE subyacente, que excluye los precios volátiles de los alimentos y la energía, aumente un 0.2% intermensual, enfriándose ligeramente con respecto al ritmo del 0.3% observado en septiembre. Estos datos son cruciales para confirmar la tendencia de moderación de la inflación, como indica el informe del IPC de octubre. Recordemos que el IPC de octubre mostró una caída del 3.7% al 3.2% en la inflación general y del 4.1% al 4.0% en la inflación subyacente, ambas por debajo de las expectativas del consenso. Estas tendencias han llevado a una disminución de las expectativas de un aumento de las tasas de interés por parte del Comité Federal de Mercado Abierto (FOMC) en diciembre. Los mercados creen que nuevas caídas de la inflación pueden generar discusiones sobre posibles recortes de las tasas de interés en 2024. Actualmente, el mercado ya ha descontado un recorte de las tasas para junio.

EL viernes se publicará el PMI ISM de EE. UU. de noviembre (a las 10 a. m. (CET). Las expectativas son de un aumento a 47.7, en comparación con la lectura anterior de 46.7. Una lectura inferior a 50 es indicativa de una contracción del sector manufacturero.

También está prevista la reunión de la OPEP+ el 30 de noviembre la próxima semana. La reunión del JMMC para la OPEP+ que originalmente estaba programada para el 26 de noviembre se reprogramó para el 30 de noviembre mientras los miembros debatían los recortes de producción. No se espera que la reunión traiga cambios de política, pero hay discusiones sobre la posibilidad de que Arabia Saudita y Rusia extiendan o profundicen sus recortes voluntarios de producción. Arabia Saudita ha expresado su descontento con los niveles de producción de ciertos miembros, particularmente Angola y Nigeria, y se espera que el cumplimiento entre los miembros sea un punto de énfasis. Los posibles escenarios para la reunión incluyen una extensión de los recortes actuales, recortes de producción más profundos o el mantenimiento del status quo. Actualmente, Arabia Saudita y Rusia, junto con otros miembros de la OPEP+, se han comprometido colectivamente a reducir la producción de petróleo en aproximadamente 5.2 millones de barriles por día (BPD), con reducciones voluntarias adicionales de Arabia Saudita y Rusia. Estos recortes representan alrededor del 5% de la demanda diaria de petróleo del mundo, y el compromiso con estas reducciones se ha extendido hasta 2023.

Les deseo a todos un excelente y saludable fin de semana.

- Distribución de relaciones públicas y contenido potenciado por SEO. Consiga amplificado hoy.

- PlatoData.Network Vertical Generativo Ai. Empodérate. Accede Aquí.

- PlatoAiStream. Inteligencia Web3. Conocimiento amplificado. Accede Aquí.

- PlatoESG. Carbón, tecnología limpia, Energía, Ambiente, Solar, Gestión de residuos. Accede Aquí.

- PlatoSalud. Inteligencia en Biotecnología y Ensayos Clínicos. Accede Aquí.

- Fuente: https://www.forexlive.com/news/forexlive-americas-fx-news-wrap-24-nov-canada-retail-sales-send-cad-higher-usd-lower-20231124/