“La IA avanzada podría representar un cambio profundo en la historia de la vida en la Tierra”, afirmaron los Principios de IA de Asilomar en 2017, dos años después de la fundación de OpenAI.

Avance rápido hasta 2023, y sus efectos ya se están reconociendo.

La introducción de la IA generativa en el ecosistema tecnológico ha abierto reinos de oportunidades, que antes se pensaba que solo eran material de ficción. Desde chatbots hasta pronósticos financieros, la aplicación de la tecnología es venerada y temida, incluso los padres fundadores de Open AI piden una pausa en desarrollo.

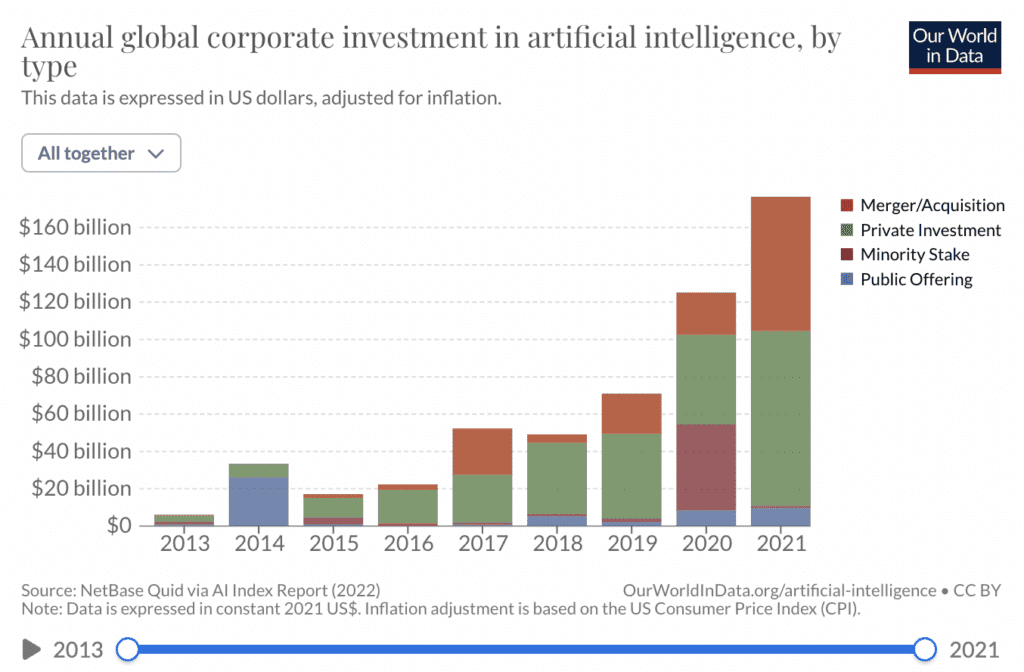

A pesar de las preocupaciones, pocos igualan los beneficios de la tecnología, y los inversores se han dado cuenta. Se espera que el tamaño del mercado de IA alcance $407 mil millones para 2027 (desde $87 mil millones en 2022), y 83% de las empresas han hecho de la IA su principal prioridad.

IA generativa para agilizar los préstamos

Si bien la IA ha tocado muchas áreas de los servicios financieros, los préstamos han experimentado una innovación significativa.

Ocrolus, una empresa centrada en la automatización de documentos y socia de muchos prestamistas digitales, ha utilizado IA desde sus inicios en 2014. La empresa anunció a principios de este mes que estaban llevando su uso un paso más allá, integrando OpenAI GPT (transformador generativo preentrenado). ) incrustaciones.

“Ayuda a contextualizar la información de documentos más desafiantes”, dijo Sam Bobley, cofundador y director ejecutivo de Ocrolus.

Explicó que la empresa había utilizado IA de reconocimiento óptico de caracteres (OCR) durante varios años, utilizando tecnología de Google y Amazon. También habían implementado su propia infraestructura de aprendizaje automático para obtener un alto nivel de reconocimiento de documentos y agilizar el proceso de lectura de documentos de los prestamistas para la suscripción.

Relacionado:

La combinación de las tres soluciones había permitido a Ocrolus procesar documentos de manera eficiente, lo que permitió a sus clientes reducir los tiempos de decisión de préstamos a una cuestión de horas.

Además, la empresa utiliza la intervención humana para verificar errores en la evaluación de documentos.

“El ingrediente secreto de Oculus, uno de nuestros principales factores diferenciadores, es que hacemos software, pero también contamos con nuestro equipo de profesionales de control de calidad de Oculus para asegurarnos de que todos los resultados de los datos estén perfectamente limpios antes de devolverlos al cliente”, dijo. Bobley.

Aunque comenzó con préstamos para pequeñas empresas, la compañía se había centrado en el desafiante proceso de solicitud de hipoteca. Esta experiencia les permitió expandirse a otros mercados, como aplicaciones de alquiler y préstamos personales.

“Si puede hacer todos los documentos en el paquete de la hipoteca, es muy completo”, continuó. “Nos ha permitido comenzar a jugar en estas otras clases de activos”.

Desafío de formato estandarizado

Aunque Ocrolus ya había reducido los tiempos de análisis de documentos de días de trabajo a cuestión de minutos, Bobley explicó que, en algunos casos, a los sistemas de IA originales les resultó difícil analizar documentos que no tienen un formato estandarizado.

“La parte más difícil del trabajo es la información contextualizada de varios formatos”, dijo Bobley. “Parte de la tecnología que ha construido Open AI es superior en ese esfuerzo de contextualización, en comparación con algunos de los otros proveedores de OCR que existen”.

“Por ejemplo, los talones de pago pueden provenir de cientos de miles de diferentes sistemas de nómina en el país que producen diferentes formatos. Hay entre 5,000 y 10,000 XNUMX bancos, cooperativas de crédito y bancos comunitarios”.

Dijo que la IA generativa de OpenAI podía leer los documentos con precisión a pesar de los diferentes formatos, una tarea que anteriormente podría haber necesitado el aporte de una fuerza laboral humana.

El resultado es la capacidad de reducir la cantidad de documentos erróneos enviados para el análisis humano, lo que reduce aún más los tiempos generales de análisis de documentos. También abre el software para varias fuentes de datos alternativas.

“Todos los prestamistas fintech ya están utilizando datos alternativos”, dijo Bobley. “Creo que los bancos y los prestamistas hipotecarios también están comenzando a analizar más seriamente esas fuentes de datos. Brindamos a los prestamistas la capacidad de recuperar esos datos mucho más rápido y con mayor precisión y enviarlos directamente a sus propios sistemas de calificación crediticia de back-office”.

- Distribución de relaciones públicas y contenido potenciado por SEO. Consiga amplificado hoy.

- PlatoAiStream. Inteligencia de datos Web3. Conocimiento amplificado. Accede Aquí.

- Acuñando el futuro con Adryenn Ashley. Accede Aquí.

- Compra y Vende Acciones en Empresas PRE-IPO con PREIPO®. Accede Aquí.

- Fuente: https://news.fintechnexus.com/generative-ai-enhances-alternative-data-lending-opportunity/