En el borde de un bosque tranquilo a una hora en coche de Stuttgart, donde los senderos serpentean entre los árboles y las suaves colinas, se encuentra una de las armas secretas de Europa en la carrera mundial para desarrollar los semiconductores más avanzados del mundo.

Oberkochen, una pequeña ciudad de solo 8,000 habitantes en el estado sudoccidental de Baden-Württemberg, es la sede de Carl Zeiss SMT, el único fabricante de espejos y lentes utilizados en los equipos de fabricación de chips más avanzados del mundo. Sus lentes y espejos ultraprecisos son tan exactos que son capaces de alcanzar una precisión 200 veces mayor que la del Telescopio Espacial James Webb.

Zeiss tiene "una competencia única", dice Peter Wennink, director ejecutivo de ASML, la empresa con sede en los Países Bajos que tiene el monopolio mundial de la fabricación de las máquinas de litografía ultravioleta extrema (EUV) necesarias para fabricar chips de última generación, y es uno de sus clientes más importantes.

Sin la óptica Zeiss, dice que ASML no podría fabricar sus máquinas EUV, que usan luz ultravioleta para escanear diseños de chips en obleas de silicio a pequeña escala. Y sin las máquinas ASML, sería imposible fabricar los chips más avanzados necesarios para tecnologías futuras como la inteligencia artificial, la conducción autónoma y la computación cuántica.

Los equipos de fabricación de chips avanzados son una de las fortalezas ocultas de Europa, ya que países de todo el mundo intentan hacerse con una parte de una industria que está en el centro de la economía moderna y que está cada vez más ligada al riesgo geopolítico.

El mercado de semiconductores superó los $ 500 mil millones por primera vez en 2021 y se estima que se convertirá en una industria de billones de dólares para 2030, según McKinsey.

Taiwán es el centro mundial para la fabricación de chips más avanzada. En términos de semiconductores por debajo de los 10 nanómetros, las versiones de vanguardia de la tecnología, Taiwán posee más del 90 por ciento de la participación en el mercado mundial.

Pero los crecientes temores sobre alguna forma de intervención militar china en Taiwán han llevado a los gobiernos de los EE. UU., Japón y muchos en Europa a apresurarse a incentivar la expansión de la producción de chips en sus países, lo que genera preocupaciones de que se generará demasiada capacidad al mismo tiempo. tiempo.

Para muchos países, los semiconductores son una cuestión de seguridad nacional, ya que grandes sectores de la economía confían cada vez más en la funcionalidad que brindan. La grave escasez durante la pandemia ha afectado la producción en una amplia gama de industrias globales, desde teléfonos inteligentes y computadoras personales hasta servidores y automóviles.

Europa está decidida a no quedarse atrás a medida que este concurso se acelera.

A principios de este año, la Comisión Europea dio a conocer un plan para invertir 43 millones de euros en un esfuerzo por tentar a los mayores fabricantes de chips del mundo para que establezcan fábricas en el bloque. Intel, el gigante estadounidense de los chips, ha prometido una inversión inicial de 33 millones de euros en el bloque, incluidos 17 millones de euros para un megasitio en Alemania. Los fabricantes de chips europeos como STMicroelectronics e Infineon también están ampliando sus instalaciones en Europa. La UE también está tratando de atraer a TSMC, el fabricante de chips por contrato más grande del mundo, para establecer operaciones a gran escala en el bloque.

Bruselas espera que las inversiones dupliquen la participación de la UE en el mercado global de semiconductores de menos del 10 % actual al 20 % para 2030. Pero más importante que la participación de mercado es reducir la dependencia de la UE de productores en Asia como TSMC y Samsung en un momento en que las tensiones este-oeste podrían representar una amenaza potencial para el suministro.

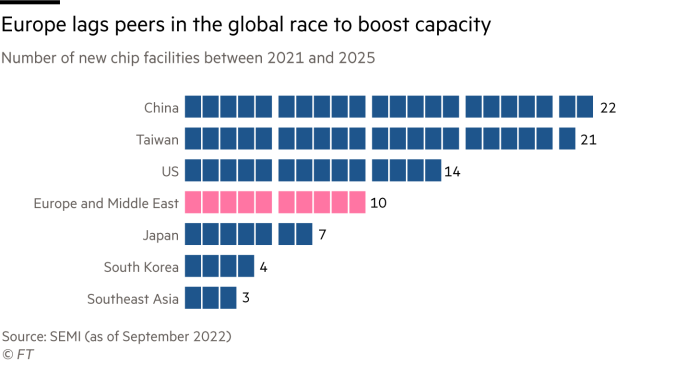

Hay al menos 81 nuevas instalaciones de chips que se construirán entre 2021 y 2025; 10 se construirán en Europa, en comparación con 14 en EE. UU. y 21 en Taiwán, según los datos más recientes de septiembre de SEMI, una organización de la industria de semiconductores con sede en EE. UU.

Junto con los sólidos cimientos del continente en productos químicos y materiales, empresas como Carl Zeiss SMT y ASML y sus cadenas de suministro serán fundamentales para la ambición de Europa de convertirse en uno de los proveedores más importantes del mundo de chips de gama alta.

Pero quedan lagunas importantes en el impulso de los semiconductores en Europa. Las cantidades de capital requeridas son formidables. Y las empresas que buscan abastecer a las fábricas de chips advierten que no hay suficientes trabajadores calificados para mantener sus plantas funcionando.

"Si podemos alcanzar el 20 por ciento de participación de mercado para 2030 es un signo de interrogación, pero existe una presión cada vez mayor porque no hacer nada empeorará aún más la situación", dice Lars Reger, director de tecnología de NXP Semiconductor, la empresa con sede en los Países Bajos. .

“Se trata de la relevancia”, dijo Wennink en ASML. “Tienes que mantenerte relevante en el contexto geopolítico”.

¿Tiene sentido?

El ambicioso plan de Europa para los microchips, que se basa en la Ley Europea de Chips, no ha obtenido la aprobación universal.

Algunos críticos, incluidos ejecutivos de la industria, han sugerido que Europa estaba desperdiciando dinero de los contribuyentes. Mucho mejor, argumentan, sería gastar el dinero en ampliar la capacidad de las tecnologías de chips maduros que consumen las propias industrias de Europa, como las aplicaciones industriales y automotrices, en lugar de enfrentar los enormes costos de tratar de desarrollar los chips más nuevos. El declive de la industria de telefonía móvil de Europa había dejado al continente sin clientes evidentes para chips avanzados.

A medida que aumentó el costo de producir chips cada vez más complejos, "menos empresas pudieron mantenerse al día", dice un ejecutivo de una compañía de chips. “Muchos de los que abandonaron la carrera estaban en Europa”.

Eso ha dejado a la cadena de suministro de Europa sin algunas de las capacidades clave necesarias para la fabricación avanzada de semiconductores.

Yang Wang, analista sénior en Londres de la consultora Counterpoint Research, señala que no hay diseñadores de chips en Europa que trabajen con versiones de la tecnología de 7 nanómetros o menos.

“Ninguno de los 10 principales diseñadores de chips del mundo tiene su sede en Europa, mientras que EE. UU. lidera el mundo en diseños de semiconductores”, dice.

La UE tiene grupos existentes de cadenas de suministro de semiconductores, como Lovaina en Bélgica, Dresden en Alemania y Grenoble en Francia, pero Europa tendrá que aumentar las capacidades de diseño de chips e invertir en el ecosistema para la fabricación de chips avanzados, así como invertir en chips. fabricación en sí, dicen los expertos de la industria.

La financiación también es un factor crucial. Cuanto más avanzado es el chip que se fabrica, más intensivo en capital es el proceso. Por ejemplo, el gasto de capital de TSMC para 2022 será de $36 mil millones, y este mes la compañía anunció planes para triplicar su inversión en Arizona de $12 mil millones a $40 mil millones en los próximos años, donde también traerá la tecnología más avanzada de 3 nm para 2026.

EE. UU. aprobó este año su propia Ley de chips y ciencia, un paquete de incentivos y exenciones fiscales de 52.7 millones de dólares.

La construcción de una cadena de suministro tan complicada como la que se requiere para la tecnología de chips más avanzada llevará años y requerirá aún más apoyo de los contribuyentes, dicen los ejecutivos de la industria. Países como China, Taiwán y Corea del Sur han invertido miles de millones durante décadas para apoyar a sus fabricantes de chips.

“La Ley Europea de Chips es una gran herramienta, porque nos pone al mismo nivel de incentivos en todo el mundo”, dice Jean-Marc Chery, director ejecutivo de STMicroelectronics, una empresa con sede en Ginebra que suministra chips para los mercados automotriz e industrial principalmente tecnologías maduras. “Pero si tenemos que construir [tecnología avanzada] y enormes fábricas. . . entonces no es muy competitivo”.

Pero Europa no empieza de cero.

El control de la UE sobre equipos de chips avanzados es una ventaja importante. Con las máquinas EUV de ASML, los fabricantes de chips más grandes del mundo, como TSMC, Samsung e Intel, pueden desafiar los límites de la física, empaquetando más y más transistores de procesamiento en chips cada vez más pequeños. Hoy en día, lo más innovador en la producción en masa es 3nm, una referencia al tamaño de cada transistor en un chip, pero la tecnología lo está llevando a 2nm o menos.

“Sin los EUV, no sería posible llegar a estas grandes densidades de transistores en un chip”, dice Thomas Stammler, director de tecnología de Zeiss. “Como somos los únicos que suministramos EUV, lo tomamos también como una obligación para expandir y apoyar la industria de chips. . . y ya estamos trabajando en la próxima generación de EUV”.

Más allá de ASML y Zeiss, en las que ASML tiene una participación del 25 por ciento, la alemana Trumpf es líder mundial en los láseres utilizados por las máquinas EUV. A 220,000 40 °C, el plasma creado por los láseres de Trumpf, utilizado para generar luz EUV, es casi XNUMX veces más caliente que la superficie del Sol.

Esta tecnología avanzada permite que los EUV ayuden a empresas como Apple a exprimir hasta 16 millones de transistores en la unidad central de procesamiento de su MacBook hoy, en comparación con los 1,000 transistores en los dispositivos electrónicos en la década de 1970.

Europa también tiene una gran ventaja en su capacidad para producir los materiales y productos químicos complejos y altamente personalizados que se utilizan en la fabricación avanzada de chips. Estos provienen principalmente de un puñado de empresas europeas como Merck, BASF y Solvay, y de empresas japonesas como JSR y Shin-Etsu Chemical.

También tiene uno de los centros de investigación más importantes del mundo en IMEC, el centro de investigación de nanotecnología en las afueras de Bruselas que utilizan los fabricantes de chips más avanzados para construir prototipos. Otros centros de investigación de renombre mundial incluyen los institutos Fraunhofer de Alemania y el CEA-Leti de Francia.

Pero todavía hay desafíos. Otros países están invirtiendo mucho más que los de Europa para desarrollar sus propias capacidades de fabricación de chips, y los ecosistemas ya están comenzando a desarrollarse alrededor de nuevas plantas.

En Europa, los proveedores de materiales y productos químicos críticos han tardado más en invertir que los de EE. UU. y Taiwán. Algunos en la industria sugieren que esto se debe a que la Ley Europea de Chips no cubre suficientemente la inversión más allá de la fabricación de chips, o porque las regulaciones ambientales europeas dificultan la expansión de las instalaciones químicas. Y, por supuesto, la crisis del gas en Europa ha hecho subir los precios de la energía, que ya eran altos, lo que obligó a la industria química del bloque, que consume mucha energía, a cerrar o suspender la producción de algunos productos. Expandirse en Europa en este momento no es atractivo sin fuertes incentivos, dicen los ejecutivos de la industria.

“El suministro de productos químicos a las nuevas fábricas de semiconductores requiere inversiones en activos dedicados. Por lo tanto, la falta de apoyo estatal definitivamente sería un obstáculo para los proveedores de productos químicos”, dijo el presidente de Solvay, Rodrigo Elizondo, al Financial Times. “Desde nuestro punto de vista, la ausencia de un suministro regional sólido de productos químicos definitivamente pondrá en peligro las operaciones de las fábricas europeas de semiconductores”.

BASF y Solvay esperan escasez de productos químicos y materiales en los próximos años cuando aumenten las nuevas capacidades de chips, a menos que se realicen inversiones en estas áreas.

“Todo el mundo habla de la fabricación de semiconductores, pero no se presta suficiente atención a los productos químicos necesarios para producir estos microchips”, dice Lothar Laupichler, vicepresidente senior de materiales electrónicos de BASF. “Casi se siente como si los productos químicos se consideraran como agua o electricidad, abres el grifo y sale de inmediato, pero esto es un concepto erróneo”.

Kai Beckmann, miembro de la junta ejecutiva de Merck y director ejecutivo de su división de electrónica, agrega: “Necesitamos analizar esto junto con la Unión Europea, porque estamos hablando de material muy especializado que puede no estar bien capturado en el ambiciones europeas”.

Encontrar el personal

Europa se enfrenta a un problema aún más básico: encontrar suficientes trabajadores cualificados. Una encuesta realizada por la Autoridad Laboral Europea sobre la mayor escasez de mano de obra en la UE encontró que los ingenieros y técnicos, los pilares de la industria de los chips, se encontraban entre los cuatro principales déficits de talento en 10 países.

Empresas como Infineon de Alemania, Edwards Vacuum en el Reino Unido, que es el proveedor de componentes y subsistemas cruciales para ASML, y AT&S en Austria, uno de los principales proveedores de sustratos de chips de alta gama en los que se montan los semiconductores, han advertido que el talento extranjero será crucial para un mayor desarrollo y sostenibilidad de la industria europea de semiconductores.

Andreas Gerstenmayer, director ejecutivo de AT&S, dice que su empresa está luchando por encontrar los 800 trabajadores calificados que necesita para su nuevo centro de investigación y desarrollo en Austria. “Tenemos que llegar a nivel mundial para contratar talento, porque la experiencia y la tecnología [de los sustratos de chips] aún no están disponibles aquí”.

Martin Stöckl, jefe de recursos humanos de Infineon, dice que toda la cadena de suministro buscará el mismo talento, lo que empeorará las cosas. “El problema de la escasez de talento es grave en Europa”, dice. “Si hace un cálculo rápido, nosotros [Infineon] construiremos una nueva fábrica, STMicroelectronics e Intel también se están expandiendo. Nosotros [las empresas] necesitaremos al menos miles de ingenieros y técnicos más en los próximos años”.

Sin embargo, la batalla está lejos de estar perdida, dicen los ejecutivos de la industria.

A pesar de todos los desafíos, los ejecutivos de la industria son optimistas sobre las perspectivas de Europa en esta industria crítica. Tener empresas como ASML, Zeiss y Trumpf no es un mal lugar para comenzar.

“Europa retuvo una fuerza real a lo largo de los años en equipos de fabricación de semiconductores”, dice un alto ejecutivo de Intel. “Eso realmente le ha dado una oportunidad de reingresar al mercado que de otro modo no habría tenido. Sin esas cabezas de playa, habría sido muy, muy difícil que Europa regresara”.

Información adicional de Peggy Hollinger y Joe Miller

Cartografía y visualización de datos por Liz Faunce y Alan Smith

#mailpoet_form_1 .mailpoet_form { }

#mailpoet_form_1 formulario { margen inferior: 0; }

#mailpoet_form_1 .mailpoet_column_with_background { relleno: 0px; }

#mailpoet_form_1 .wp-block-column:primer hijo, #mailpoet_form_1 .mailpoet_form_column:primer hijo { padding: 0 20px; }

#mailpoet_form_1 .mailpoet_form_column:not(:primer hijo) { margen izquierdo: 0; }

#mailpoet_form_1 h2.mailpoet-heading { margen: 0 0 12px 0; }

#mailpoet_form_1 .mailpoet_paragraph { line-height: 20px; margen inferior: 20px; }

#mailpoet_form_1 .mailpoet_segment_label, #mailpoet_form_1 .mailpoet_text_label, #mailpoet_form_1 .mailpoet_textarea_label, #mailpoet_form_1 .mailpoet_select_label, #mailpoet_form_1 .mailpoet_radio_label, #mailpoet_form_1 .mailpoet_checkbox_label, #mailpoet_form_1 .mailpoet_list_label, #mailpoet_form_1 .mailpoet_date_label { display: block; peso de fuente: normal; }

#mailpoet_form_1 .mailpoet_text, #mailpoet_form_1 .mailpoet_textarea, #mailpoet_form_1 .mailpoet_select, #mailpoet_form_1 .mailpoet_date_month, #mailpoet_form_1 .mailpoet_date_day, #mailpoet_form_1 .mailpoet_date_year, #mailpoet_form_1 .mailpoet_date { display : bloque; }

#mailpoet_form_1 .mailpoet_text, #mailpoet_form_1 .mailpoet_textarea { ancho: 200px; }

#mailpoet_form_1 .mailpoet_checkbox { }

#mailpoet_form_1 .mailpoet_submit { }

#mailpoet_form_1 .mailpoet_divider { }

#mailpoet_form_1 .mailpoet_message { }

#mailpoet_form_1 .mailpoet_form_loading { ancho: 30px; alineación de texto: centro; altura de línea: normal; }

#mailpoet_form_1 .mailpoet_form_loading > span { ancho: 5px; altura: 5px; color de fondo: #5b5b5b; }#mailpoet_form_1{border-radius: 3px;background: #27282e;color: #ffffff;text-align: left;}#mailpoet_form_1 form.mailpoet_form {relleno: 0px;}#mailpoet_form_1{ancho: 100%;}#mailpoet_form_1 . mailpoet_message {margen: 0; relleno: 0 20px;}

#mailpoet_form_1 .mailpoet_validate_success {color: #00d084}

#mailpoet_form_1 input.perejil-éxito {color: #00d084}

#mailpoet_form_1 select.perejil-éxito {color: #00d084}

#mailpoet_form_1 textarea.perejil-éxito {color: #00d084}

#mailpoet_form_1 .mailpoet_validate_error {color: #cf2e2e}

#mailpoet_form_1 input.perejil-error {color: #cf2e2e}

#mailpoet_form_1 select.perejil-error {color: #cf2e2e}

#mailpoet_form_1 textarea.textarea.parsley-error {color: #cf2e2e}

#mailpoet_form_1 .parsley-errors-list {color: #cf2e2e}

#mailpoet_form_1 .perejil requerido {color: #cf2e2e}

#mailpoet_form_1 .mensaje-de-error-personalizado-parsley {color: #cf2e2e}

#mailpoet_form_1 .mailpoet_paragraph.last {margin-bottom: 0} @media (ancho máximo: 500px) {#mailpoet_form_1 {background: #27282e;}} @media (min-ancho: 500px) {#mailpoet_form_1 .last .mailpoet_paragraph: último hijo {margin-bottom: 0}} @media (ancho máximo: 500px) {#mailpoet_form_1 .mailpoet_form_column:last-child .mailpoet_paragraph:last-child {margin-bottom: 0}}

La carrera mundial de microchips: el intento de Europa por ponerse al día. Republicado de la fuente https://www.ft.com/content/b31e27fd-0781-4ffd-bb69-9af985abff41 a través de https://www.ft.com/companies/technology?format =rss

<!–

->

<!–

->

- Distribución de relaciones públicas y contenido potenciado por SEO. Consiga amplificado hoy.

- Platoblockchain. Inteligencia del Metaverso Web3. Conocimiento amplificado. Accede Aquí.

- Fuente: https://blockchainconsultants.io/the-global-microchip-race-europes-bid-to-catch-up/?utm_source=rss&utm_medium=rss&utm_campaign=the-global-microchip-race-europes-bid-to-catch-up