Habiendo enseñado y estudiado economía de tokens en la Universidad de Nicosia, descubrí que los estudiantes a menudo tienen algunas creencias decididamente confusas sobre qué son los tokens y cómo funcionan los negocios y las economías de tokens.

A diferencia de la microeconomía y la macroeconomía, que se basan en décadas de investigación, debate e indagación que han producido algunos principios comúnmente aceptados, la tokenómica es un campo de estudio mucho más nuevo lleno de personas sin experiencia en economía.

Hay muchos "expertos" autoproclamados que brindan consejos que suenan bien y, a menudo, incluso son sensatos en teoría, pero que fallan en la práctica.

Al diseñar una economía de fichas, en lo que realmente desea centrarse es en:

- ¿Es repetible la estrategia económica?

- ¿Hay alguna forma de diagnosticar cuándo y cómo implementar la estrategia para su token y el valor estimado de hacerlo?

- ¿Hay investigaciones que validen la estrategia para que pueda hablar de ella de manera más creíble?

fichas deflacionarias

Tomemos, por ejemplo, la idea apreciada por muchos de que las fichas deflacionarias tienen una ventaja absoluta. "Deflacionario" significa un suministro cada vez menor de tokens, lo que en teoría aumenta el poder adquisitivo y el valor de cada token restante. “Inflacionario” significa lo contrario: una oferta cada vez mayor que, en teoría, reduce el valor de cada ficha.

Escuchará comentarios como "cómo los tokens deflacionarios potencian el valor de un proyecto criptográfico" de expertos en blockchain como Tanvir Zafar que celebran el suministro limitado de Bitcoin y el suministro deflacionario de Ether después de la fusión.

Es una idea incluso propagada por una comunidad ampliamente reconocida por las mejores prácticas de tokenómica, Tokenomics DAO, que tiene una página "Tokenomics 101" que afirma:

“Las personas que entienden Bitcoin verán un gran valor en el hecho de que es tan simple, elegante y tiene un suministro total limitado. La tokenómica de Bitcoin ha creado una escasez digital que la red impone (a través de incentivos simbólicos).

Pero si bien muchos diseños de fichas enfatizan la deflación, "no están diseñados de manera óptima", según Will Cong, profesor de administración de la familia Rudd y director de la facultad de la iniciativa FinTech en Cornell en la Universidad de Cornell.

Tomando como referencia los tuits y las ideologías de la comunidad, "muchas plataformas ni siquiera pueden escribir un objetivo lógico para su política de suministro y asignación de tokens", continúa Cong.

Centrarse en si un token es inflacionario o deflacionario cambia la atención a cuestiones de segundo orden. El precio de un token siempre se puede ajustar para satisfacer la oferta, y cada token se puede fraccionar arbitrariamente, por lo que un suministro fijo es un punto discutible si el token no proporciona valor a los usuarios finales.

“De hecho, algunas monedas inflacionarias con índices de quema robustos pueden cambiar regularmente entre inflacionarias o deflacionarias, como Solana”, explica Eloisa Marchesoni, consultora de tokenómica. “La tasa de inflación comenzó en 10% y alcanzará su tasa final de 1.5% en aproximadamente 10 años, pero también hay características deflacionarias, como que se quema un porcentaje de cada tarifa de transacción”.

"Con suficientes transacciones por segundo, las tarifas de transacción que se queman podrían ser incluso superiores al 1.5% anual si se realizan muchas transacciones, lo que llevaría la tasa de inflación de Solana al 0% y la haría deflacionaria a largo plazo".

Cae el precio del token y deflación

Aunque las criptomonedas se comportan de manera muy diferente a las clases de activos tradicionales, según una investigación de los profesores Yukun Liu y Aleh Tsyvinski, están fuertemente influenciadas por el impulso y el tamaño del mercado. En otras palabras, el sentimiento de los inversores y la cantidad de usuarios en una plataforma son predictores significativos de los rendimientos y la volatilidad de las criptomonedas.

Las fluctuaciones en la valoración de las clases de activos tradicionales pueden no tener un efecto directo en las criptomonedas, pero pueden afectarlas indirectamente a través de efectos indirectos. Por ejemplo, los cambios en las tasas de interés reducirán el apetito por el riesgo de los inversores que están muy expuestos a sectores como el inmobiliario.

En este sentido, incluso si un token tiene propiedades deflacionarias, un shock macro común que sofoca la demanda agregada hace que estas propiedades deflacionarias sean menos útiles ya que la disminución de la demanda reduce el precio de los tokens y, como resultado, no pueden comprar tanto.

Dicho esto, en general, las criptomonedas con la capitalización de mercado más alta también son las más resistentes a la recesión global actual, por lo que estamos hablando principalmente de Bitcoin y Ether.

Tokenómica novedosa

Muchos tokens con tokenomics novedosos han aumentado con el impulso transitorio de las redes sociales, pero posteriormente se derrumbaron a medida que pasaron las modas.

“SafeMoon se basó en fuertes tarifas de venta y mecanismos deflacionarios para convencer a los tenedores de que el precio subiría sin cesar a pesar de que el protocolo nunca identificó el problema que realmente estaba resolviendo”, dice Eric Waisanen, director financiero de Phi Labs Global.

"Del mismo modo, Olympus DAO infló su token OHM de acuerdo con su precio, incluso con publicidad (3,3), una tergiversación de la teoría del juego simple, que les decía a los titulares que si ninguno de ellos vendía, todos se harían ricos".

Otra gran deficiencia de las estrategias de tokenómica es su énfasis en que los titulares apuesten sus tokens para obtener un alto rendimiento. Un gran rendimiento que dura un día, o incluso un mes, no es útil para los consumidores e inversores que tienen una visión a largo plazo. En cambio, atrae a la multitud equivocada.

“El uso de opciones de staking para atraer a los usuarios extractivos al proyecto generalmente no termina bien, causando volatilidad o el riesgo de precios de mercado y fluctuaciones de precios de tokens, lo que estresará toda la tokenómica y puede terminar rompiéndola si no se prueba adecuadamente. con simulaciones en condiciones extremas”, explica Marchesoni.

Tomemos, por ejemplo, Helium, un proyecto que utiliza tecnologías de código abierto para crear una infraestructura inalámbrica descentralizada y sin confianza. Su estrategia de tokenómica ofrece a las personas la posibilidad de convertirse en validadores apostando al menos 10,000 50 de su token HNT nativo, pero aquellos que lo hacen se arriesgan a una volatilidad significativa al bloquear sus tokens durante meses, como lo demuestra perfectamente el hecho de que su precio pasó de más de $2 a $XNUMX. en el espacio aproximado de un año.

Otros proyectos, como el ecosistema VeChain centrado en los negocios, que se especializa en el seguimiento de la cadena de suministro, se han esforzado por abordar la volatilidad en los precios de los tokens mediante la creación de dos tokens separados. El primero, VTHO, se utiliza para pagar el acceso a la red y se ocupa del componente predecible de oferta y demanda del producto o servicio. El otro, VET, sirve como un medio de transferencia de valor, con participantes de VET que “generan” VTHO.

¿ ¿La TAE es demasiado alta?

Si bien los protocolos de prueba de participación como Ethereum incentivan correctamente la participación porque protege la red, el énfasis puede perderse a medida que avanza en la línea.

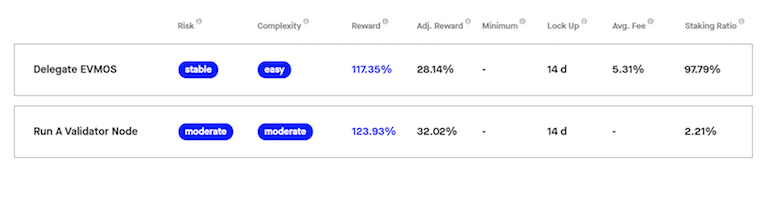

“Ahora estamos viendo tasas de inflación muy por encima del 20%. Evmos, una cadena compatible con EVM en el ecosistema de Cosmos, actualmente tiene una APR del 158 % para hacer staking. De manera similar, las capas 2 están otorgando recompensas de participación solo por tener un token sin tener una cadena de bloques para asegurar”, dice Waisanen.

Estos "APR" para los titulares son engañosos porque la oferta de tokens sigue creciendo, pero la liquidez del token es constante, por lo que estos APR no son sostenibles.

Además, cuando ve altos rendimientos, debe preguntarse cómo son sostenibles. El cofundador de Ethereum, Vitalik Buterin, lo resumió mejor en Twitter durante la locura de la "agricultura de rendimiento" de DeFi de 2020, indicando:

“Honestamente, creo que enfatizamos demasiado las cosas llamativas de DeFi que le dan tasas de interés altas y elegantes. Las tasas de interés significativamente más altas que las que puede obtener en las finanzas tradicionales son inherentemente oportunidades de arbitraje temporales o vienen con riesgos no declarados adjuntos".

Si bien se ha abusado de estos incentivos, la participación puede ser importante para asegurar una red y garantizar la estabilidad de precios.

“Se ha puesto demasiado énfasis en la tokenómica para generar retornos para los primeros usuarios y adoptantes de tokens en lugar de generar valores de utilidad”, dice Gordon Liao, economista jefe de Circle.

“En este profundo criptoinvierno, los sentimientos en torno a los tokens han cambiado por completo. Incluso los capitalistas de riesgo están comenzando a poner más peso en los componentes de capital en lugar del componente simbólico al considerar nuevas inversiones. Algunos protocolos incluso han optado por enviar desde el aire USDC en lugar de sus tokens específicos de protocolo”.

Lea también

Lanzamientos aéreos criptográficos

Algunos proyectos han recurrido a usuarios de airdrop con tokens con fines de marketing. Y aunque mi investigación sugiere que los airdrops, en promedio, tienen un efecto positivo en la capitalización de mercado y el crecimiento del volumen, también importa cómo se hace el airdrop.

Por ejemplo, aquellos que usan recompensas, o establecen requisitos que implican impulsar y publicar en las redes sociales para reclamar el airdrop, tienden a tener un peor desempeño. Los lanzamientos aéreos en intercambios descentralizados y aquellos que involucran tokens de gobierno tienden a funcionar mejor.

“Uniswap y Ethereum Name Service lanzaron airdrops exitosos donde los usuarios codiciosos se convirtieron en miembros activos de la comunidad, gracias al gran modelo de teoría de juegos que estos proyectos habían implementado”, dice Marchesoni.

Hubo una gran agitación el 17 de septiembre de 2020 cuando Uniswap lanzó su token UNI desde el aire, pero también era solo cuestión de tiempo hasta que la mayoría de los usuarios cobraran. Pero más de dos años después, todavía hay un grupo de titulares de UNI dedicados, y los tokens todavía se reclaman hoy.

Uniswap sigue siendo el intercambio descentralizado líder, y su token UNI brinda derechos de gobernanza a quienes deseen participar. El airdrop del Servicio de nombres de Ethereum también tuvo bastante éxito, convirtiendo a muchos destinatarios en miembros activos de la comunidad gracias a su enfoque basado en la teoría del juego para el airdrop.

Sin embargo, es cierto que también ha habido muchos intentos fallidos de lanzamientos desde el aire, incluido el lanzamiento desde el aire APT más reciente por parte del proyecto Aptos, creado por parte del antiguo equipo de Diem de Meta. Eso lanzado desde el aire entre $ 200 millones y $ 260 millones en tokens, pero cuando llegó la noticia de FTX, con FTX Ventures co-liderando su ronda de financiación, el impulso se secó y la gente comenzó a vender el token mientras tenían la oportunidad. Al igual que en la comedia, el buen momento es esencial, y los proyectos deben reconocer el entorno económico más amplio en el que operan, de quién aceptan capital y en qué cadena de bloques se basan.

¿Son los tokens criptográficos como acciones?

Una idea errónea final es que los tokens son equivalentes a las acciones. Si bien los tokens de gobierno o incluso los NFT pueden parecer heredar características similares a las acciones, como los derechos de gobierno o los dividendos, la mayoría no lo ha hecho.

“La gran mayoría de los proyectos de arte NFT […] no transmiten la propiedad real del contenido subyacente”, según Alex Thorn, jefe de investigación de Galaxy Digital. No hay nada que impida que los tokens no fungibles otorguen mayores derechos y beneficios, pero históricamente las colecciones no han sido diseñadas como tales. Del mismo modo, los tokens de gobernanza de DAO pueden proporcionar dividendos de los ingresos del proyecto, pero muchos tokens, incluidos los de Uniswap y Optimism, no lo hacen.

Los profesores Cong, Ye Li y Wang han demostrado en su investigación cómo los tokens pueden resolver importantes problemas de principal-agente, particularmente para las nuevas empresas, pero la realidad sigue siendo que muchos tokens están recibiendo valoraciones acordes con las acciones corporativas, lo cual no es sostenible.

Utilidad de token

Muchos proyectos deberían preguntarse si necesitan un token en primer lugar. Incluso si lo hacen, a menudo luchan por articular por qué. De hecho, una organización Web3 puede existir fácilmente sin un token. Por ejemplo, OpenSea y Rarible son mercados NFT, pero Rarible tiene un token y OpenSea no. La respuesta realmente depende de los objetivos y la estrategia de la organización.

“Debido a que los incentivos para lanzar un nuevo token son tan altos, ha habido una proliferación de tokens. Si dieran un paso atrás, la mayoría de los fundadores se darían cuenta rápidamente de que en realidad no necesitan un nuevo token y que construir sobre un ecosistema criptográfico existente sería una opción mucho más sostenible a largo plazo”, dice Christian Catalini, fundador de el Laboratorio de Criptoeconomía del MIT. "Hasta la fecha, solo un puñado de redes como Bitcoin y Ethereum han demostrado el valor y la utilidad de su token nativo".

Los proyectos que tienen un token nativo deben pensar en anclar su precio en activos reales. Algunas monedas estables, por ejemplo, mantienen reservas en moneda fiduciaria para protegerse contra la volatilidad de otros criptoactivos. Si bien existe un debate activo sobre la composición de las reservas y cómo señalar la prueba de las reservas, cierta garantía es importante para la estabilidad de los precios simbólicos. En ausencia de alguna garantía estable, un shock en el sistema puede provocar el colapso de un token. El colapso del ecosistema Terra y el papel que desempeñó FTT en la caída de FTX son instructivos.

catalini comentó que: “En el verano de 2021, escribimos un artículo que describe las debilidades clave de las monedas estables algorítmicas y cómo conducen inevitablemente a espirales mortales. El documento y las ideas se compartieron ampliamente con reguladores, académicos y participantes de la industria mucho antes del colapso de Terra/Luna. Lamentablemente, la estructura del token FTT y la forma en que se usó como garantía sufrieron los mismos defectos fatales". Aquí, la "garantía" tanto para Terra como para FTX estaba ligada a sus propios tokens nativos, cuyo precio también colapsó.

Por qué es importante la tokenómica

Sin duda, los tokens brindan un puñado de ventajas que los sistemas tradicionales no brindan, pero es importante saber cuándo y por qué. Primero, tener un token que sea nativo de una cadena de bloques proporciona un sistema de cuenta común que reduce la probabilidad de que los activos y pasivos no coincidan en diferentes unidades de cuenta. Y dado que los tokens nativos se pueden vincular directamente con el historial de actividad en una cadena de bloques, brindan un mecanismo confiable para facilitar el intercambio que está aislado de las fluctuaciones en los precios de otros activos en la economía.

Dichos beneficios son especialmente importantes para crear mercados en áreas que pueden no haber tenido un mecanismo de precios que racione la oferta y la demanda. Por ejemplo, hay mucho optimismo de que los tokens podrían ayudar a crear un mercado para el comercio creíble de créditos de energía o emisiones. Las implementaciones existentes del comercio de emisiones han sido desafiadas por los costos de cumplimiento y la liquidez, que los tokens podrían ayudar a contrarrestar al proporcionar una unidad de cuenta común y creíble.

En segundo lugar, los tokens pueden ayudar a asegurar compromisos creíbles en ambos lados de una operación. Aunque los casos de uso de los contratos inteligentes aún son limitados y las reglas complejas y las contingencias aún no se han implementado por completo, reducen el riesgo de que cualquiera de las partes incumpla, según Cong, Li y Wang.

Considere a un empresario que distribuye tokens a inversores para una nueva cadena de bloques innovadora. En la medida en que el fundador tenga éxito, hay muchas menos posibilidades de engañar o engañar a los inversores, ya que los tokens están fundamentalmente vinculados a la propiedad intelectual y la tecnología de la cadena de bloques.

Suscríbete

Las lecturas más atractivas en blockchain. Entregado una vez por semana.

En tercer lugar, los tokens pueden reducir los costos de transacción y reunir a compradores y vendedores heterogéneos en una plataforma construida en torno a una transacción económica específica, según una investigación adicional de Cong, Li y Wang. En otras palabras, proporcionan una herramienta de medición para que compradores y vendedores diferenciados se coordinen en torno a percepciones compartidas de valor.

Por ejemplo, considere Akash Network en el ecosistema Cosmos: un proveedor de computación en la nube con un servicio en vivo que ofrece una alternativa descentralizada a Amazon Web Services y Google Cloud. “Incluso en un mercado en declive, la demanda de servicios de Akash está creciendo debido a las ventajas de seguridad y precio que ofrece la computación descentralizada”, dice Lex Avellino, fundador y director de marketing de Passage, una plataforma de metaverso que también está en Cosmos.

“De ahí es de donde proviene el valor, independientemente del sentimiento del token […] Los creadores de Web3 deben abordar las preocupaciones tradicionales del mercado sobre el valor y la demanda antes que los sistemas tokenómicos especulativos”, dice. Aunque las transacciones podrían completarse con moneda fiduciaria, los tokens brindan una herramienta específica de la plataforma para realizar actividades económicas.

Estudio adicional

Las instituciones académicas están comenzando a ofrecer currículos sobre la economía de las tecnologías de registros distribuidos, incluida la criptografía, aunque los currículos aún son extremadamente incipientes. La Universidad de Nicosia, por ejemplo, fue uno de los líderes en el lanzamiento de un programa de maestría en blockchain y moneda digital. Existen clases seleccionadas en otras instituciones líderes, que incluyen "Finanzas descentralizadas: el futuro de las finanzas", un conjunto de cuatro cursos impartidos por el profesor Campbell Harvey en la Universidad de Duke, y una serie de seminarios de finanzas digitales dirigidos por Agostino Capponi en el Centro de Digitalización de la Universidad de Columbia. Finanzas y Tecnologías.

Queda mucho más trabajo por hacer para educar a las personas sobre la economía de los tokens. De manera crucial, los empresarios y los participantes en el sector deben ver la tokenómica como una mezcla de economía, finanzas y marketing, basándose en las mejores prácticas y teorías establecidas, en lugar de intentar inventar otras nuevas que ya han demostrado ser riesgosas o ineficaces.

Lea también

- Distribución de relaciones públicas y contenido potenciado por SEO. Consiga amplificado hoy.

- Platoblockchain. Inteligencia del Metaverso Web3. Conocimiento amplificado. Accede Aquí.

- Fuente: https://cointelegraph.com/magazine/deflation-dumb-way-approach-tokenomics/