Según la mayoría de las cuentas, 2022 fue un año desafiante. Tras los máximos históricos de 2021, el sector fintech se ha visto atrapado en un torbellino de inversiones de capital de riesgo atrofiadas, valoraciones en picada y ronda tras ronda de despidos.

Según la F-principal Informe del estado de Fintech publicado a principios de esta semana, las valoraciones han caído por debajo de los promedios históricos, luego del pico astronómico del año anterior.

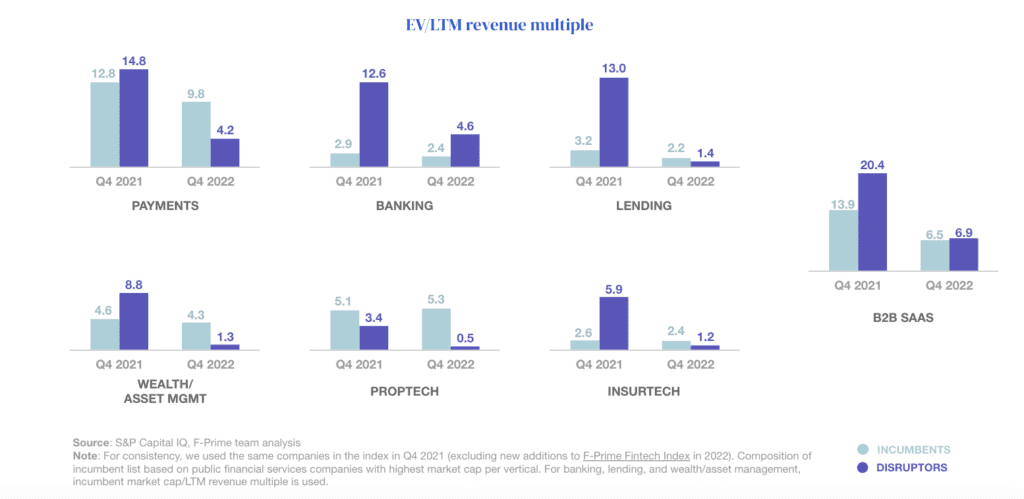

Los inversores públicos volvieron a evaluar muchas empresas de tecnología financiera y sus múltiplos de valoración cambiaron. Su enfoque se trasladó a los negocios de servicios financieros tradicionales, con una caída del 71 % en los múltiplos promedio de fintech.

Aunque se produjeron adquisiciones, las fusiones y adquisiciones también cayeron en todo el sector, pasando de 320 millones de dólares en 2021 a 116 millones de dólares en los primeros tres trimestres de 2022 a medida que el mercado se ajustaba a las nuevas valoraciones.

Las correcciones del mercado público afectaron al mercado privado y las rondas de financiación continúan cayendo. F-Prime informó que Stripe, Klarna y Checkout.com fueron los más afectados, todos una sombra de lo que eran.

Sin embargo, las rupturas han superado la tendencia, con empresas como FNZ y Deel que duplicaron con creces sus valoraciones en 2022.

“2022 fue un año muy diferente a 2021. En muchos sentidos, ha sido muy aleccionador”, dijo Abdul Abdirahman, asociado sénior de F-Prime Capital, a Banking Dive.

El panorama es sombrío, pero F-Prime encontró áreas en las que el mercado se ha reorientado.

B2B SaaS y pagos más resistentes

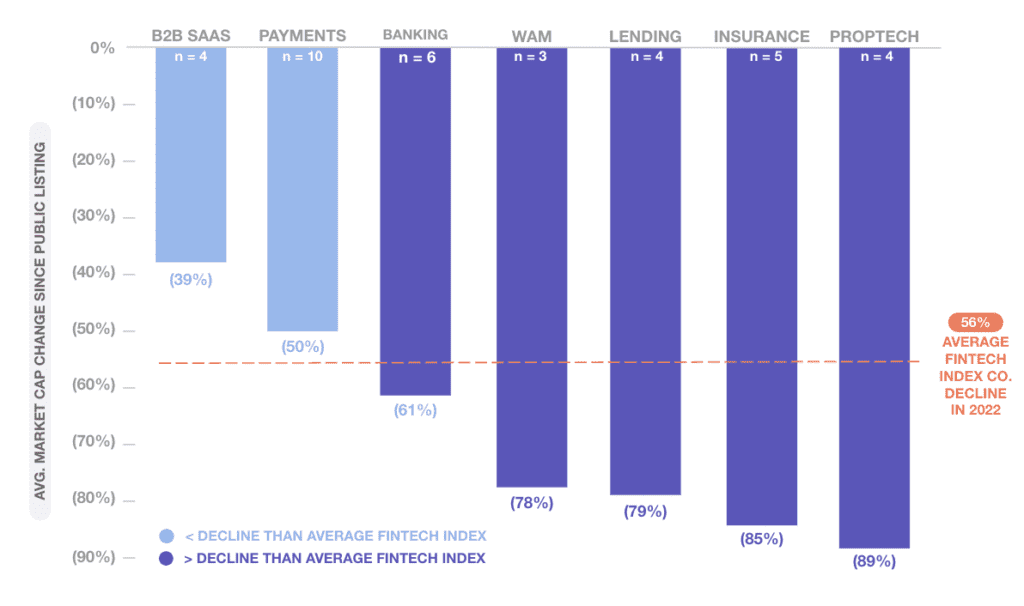

Si bien la capitalización de mercado de todas las verticales de fintech había disminuido, lo que llevó la disminución promedio a -56%, algunos sectores se vieron más afectados que otros.

B2B SaaS y Pagos fueron los menos afectados, mostrando una caída del 39% y 50%, respectivamente. Los más afectados en los dos sectores fueron Duck Creek Technologies y Paymentus, ambos con caídas de más del 70%.

“Las empresas B2B SaaS tienen más ingresos recurrentes y generalmente tienen contratos más largos. A veces también tienen fuentes de ingresos diversificadas”, dijo Abdirahman.

De todas las verticales, la tecnología y los seguros experimentaron el descenso más pronunciado. El crédito también se vio muy afectado, siendo Affirm el más afectado, con una caída del 84%. Estas áreas tuvieron una alta exposición a los aumentos de tarifas recientes y experimentaron una disminución en el crecimiento de los ingresos debido al bajo volumen de originación.

Menos de la mitad de las empresas del índice Fintech fueron rentables durante el año pasado, la mayoría en el espacio de pagos.

RELACIONADO: Recortes de empleos y objetivos incumplidos: llamada de ganancias de Affirm

Definición de valor en el contexto de los servicios financieros

El informe señaló que, en general, las valoraciones del mercado se ajustaron en 2022 para volverse más comparables con las de los titulares, en ocasiones afectadas negativamente debido a casos de ineficiencia de capital de fintechs.

F-Prime a menudo ha visto esta tendencia cuando las fintech se incorporan a los mercados públicos y se evalúan como empresas de servicios financieros. El informe citó a empresas como Funding Circle y Lending Club, cuyo valor cayó drásticamente durante el año posterior a su oferta pública inicial.

Sin embargo, señaló que había evidencia de valores atípicos que el informe llamó "verdaderos disruptores". Tanto Block como Shopify, después de salir a bolsa, sobrevivieron a una caída inicial en la valoración para alcanzar nuevos máximos.

El informe indicó que la distinción entre "mejores versiones de los servicios financieros existentes" y "enfoques verdaderamente disruptivos" está en proceso de refinarse.

En cada vertical de fintech, F-Prime identificó áreas que podrían maximizar este potencial disruptivo. Las finanzas integradas, aplicadas a diferentes sectores, mostraron una importante capacidad para potenciar los beneficios de las fintech frente a los servicios financieros tradicionales.

Crecimiento a pesar de la corrección

Dentro del pesimismo, F-Prime intentó mostrar algo de luz al final del túnel.

Los ingresos del sector fintech habían crecido aproximadamente un 15 %, de $136 2021 millones en 155 a $3 2022 millones en el tercer trimestre de 272. El informe encontró que incluso las empresas escaladas crecieron a tasas altas, Opendoor mostró el más alto de XNUMX %, mientras que otras también crecieron significativamente. .

“A pesar de la corrección, todavía hay motivos para la emoción. Las empresas Fintech han captado menos del 10% de los ingresos de la industria de EE. UU. con un enorme margen de crecimiento”, afirma el informe.

Se identificaron seis tendencias principales para el sector de cara a 2023.

Orquestación de pagos – F-Prime identificó la necesidad de que los comerciantes ofrecieran diferentes opciones de pago mientras equilibraban el fraude y el riesgo dentro de un solo motor.

Fintech verticales – Esperan que surjan más empresas de software verticales y que ofrezcan soluciones fintech integradas sin problemas.

Activo privado Infraestructura – Herramientas de infraestructura y distribución para facilitar un mayor acceso y conocimiento de los datos en el espacio de activos alternativos.

Nuevas API de datos de consumidores: El aumento de la accesibilidad de los datos financieros de los consumidores en todas las plataformas podría dar lugar a productos financieros más personalizados.

Rieles de pago instantáneo – Crecimiento significativo en los pagos en tiempo real a nivel mundial. Existen muchas oportunidades para que las fintech construyan detección de fraude en tiempo real, facilitación de contracargos y rampas de entrada y salida.

Cumplimiento criptográfico: Después de un año de fraude, piratería informática y volatilidad, los reguladores intervendrán para garantizar que la seguridad sea lo más importante para todos los criptoparticipantes.

- Distribución de relaciones públicas y contenido potenciado por SEO. Consiga amplificado hoy.

- Platoblockchain. Inteligencia del Metaverso Web3. Conocimiento amplificado. Accede Aquí.

- Fuente: https://news.fintechnexus.com/the-great-correction-f-primes-2023-state-of-fintech-report/