mi ultima columna abordó por qué los cajeros automáticos sin efectivo no eran legales. Hoy discutimos por qué algunas plataformas de pago son compatibles.

Un escritor nunca sabe qué historias resonarán con una audiencia o qué tan fuerte. Mi diciembre columna sobre cajeros automáticos sin efectivo fue oportuno, ya que los dispensarios de todo el país solo aceptaron efectivo mientras los federales tomaban medidas enérgicas contra las soluciones menos legales. Aún así, la alta tasa de clics, reenvíos y respuestas fue inesperada. Un lector, un testigo experto en plataformas de pago, usó nuestra historia para explicar a los abogados de su cliente por qué los cajeros automáticos sin efectivo eran un problema tan grande.

Otro lector preguntó sobre el débito desacoplado, que he aprendido que podría ser un producto viable para las empresas de cannabis. El débito desacoplado es diferente del débito con PIN: se siente similar, pero cuando quita las capas, es mucho más diferente. Menciono brevemente las diferencias a continuación...

Fantasma de la empresa BIG bankcard

Nuestros expertos me aseguraron que el débito con PIN no es legal. En esencia, el débito con PIN implica una tarjeta emitida por un banco o una red y esos emisores no permiten el cannabis a sabiendas en sus redes. Para que el débito con PIN funcione, por lo general implica ocultación, lo que los federales consideran un fraude. El proveedor podría simplemente agrupar sus transacciones de cannabis en otro código comercial, como farmacia. Eso funciona hasta que los bancos se enteran, después de lo cual los bancos cancelarán la red o simplemente se negarán a aceptar cualquier transacción de farmacia. Como dijo una vez Yogui Berra: “Es como un déjà vu de nuevo.” Podríamos estar reciclando el artículo del cajero automático sin efectivo y simplemente cambiándolo a débito con PIN.

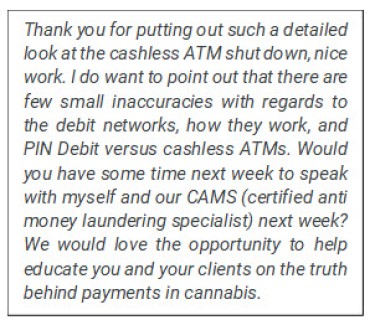

Otro lector, el director de marketing de un proveedor de débito con PIN, explicó que no entendíamos completamente el producto. Ese lector dijo que tienen muchos clientes, incluida una lista en Massachusetts. El CMO estableció una llamada entre su experto interno CAMS (Certified Anti Money-laundering Specialist) y yo, pero la canceló, afirmando que estaban ocupados gestionando una afluencia de nuevos clientes que buscaban una solución cuando sus terminales de cajero automático sin efectivo dejaron de funcionar. Luego se quedaron en silencio. Cuando resurgieron, dijeron: "Como parte de nuestras iniciativas para 2023, elegimos no participar en publicaciones de terceros a menos que tengamos el control total del producto final". Nunca detallaron mis "pequeñas imprecisiones con respecto a las redes de débito, cómo funcionan y el débito con PIN versus los cajeros automáticos sin efectivo". Pedí el nombre de un minorista participante local para que pudiéramos ver cómo funciona el sistema, pero se negaron a proporcionar uno.

Otro lector, el director de marketing de un proveedor de débito con PIN, explicó que no entendíamos completamente el producto. Ese lector dijo que tienen muchos clientes, incluida una lista en Massachusetts. El CMO estableció una llamada entre su experto interno CAMS (Certified Anti Money-laundering Specialist) y yo, pero la canceló, afirmando que estaban ocupados gestionando una afluencia de nuevos clientes que buscaban una solución cuando sus terminales de cajero automático sin efectivo dejaron de funcionar. Luego se quedaron en silencio. Cuando resurgieron, dijeron: "Como parte de nuestras iniciativas para 2023, elegimos no participar en publicaciones de terceros a menos que tengamos el control total del producto final". Nunca detallaron mis "pequeñas imprecisiones con respecto a las redes de débito, cómo funcionan y el débito con PIN versus los cajeros automáticos sin efectivo". Pedí el nombre de un minorista participante local para que pudiéramos ver cómo funciona el sistema, pero se negaron a proporcionar uno.

Agujas en la pila de adornos

Nuestra investigación y discusión con expertos indican que la única solución viable, además del efectivo, es una plataforma construida sobre la cámara de compensación automatizada, más comúnmente conocida como ACH. ACH es el motor detrás de muchas aplicaciones de pago comunes, desde Venmo hasta PayPal y Zelle. Según la Oficina de Protección Financiera del Consumidor (CFPB, por sus siglas en inglés), la agencia del gobierno de EE. UU. que se asegura de que los bancos, prestamistas y otras compañías financieras lo traten de manera justa:

ACH es un transferencia electrónica de fondos realizada entre bancos y cooperativas de crédito a través de lo que se denomina red de cámara de compensación automatizada. ACH se utiliza para todo tipo de transacciones de transferencia de fondos, incluido el depósito directo de cheques de pago y débitos mensuales para pagos de rutina... Varios servicios de pago en línea también realizan transacciones a través de ACH, incluida la mayoría de los servicios de pago de facturas en línea de bancos y cooperativas de crédito. Si bien muchos pagos ACH se liquidan rápidamente, debido a la forma en que se procesa una ACH y las precauciones contra el fraude y el lavado de dinero, las transacciones a veces pueden demorar varios días en completarse. (Para obtener más información sobre ACH, Recomiendo este artículo en nerdwallet.com)

Débito desacoplado

Dos expertos aparentemente creíbles brindaron diferentes explicaciones sobre el débito desacoplado, y ambos parecen muy plausibles. Explicaré la que me parece más relevante para la discusión de hoy.

El débito desacoplado es básicamente una red de tarjetas privadas. Si has estado en una tienda o gasolinera que tiene su propia tarjeta de débito (que se recarga sola desde tu cuenta bancaria), estás usando una tarjeta de débito desacoplada. Está desvinculado de las redes de débito convencionales (que no permiten transacciones de cannabis) y se financia a sí mismo a través de ACH, pero generalmente solo se puede usar en los puntos de venta del minorista patrocinador.

Todos los expertos con los que hablamos confirmaron que ACH es un método de pago aceptable. El desafío es que ACH no tiene una manera de verificar saldos en tiempo real (como instantáneamente durante una transacción minorista mientras está en la estación de pago) y ACH se liquida después de la transacción, creando una oportunidad para fondos insuficientes y una pérdida para el patrocinador. o minorista.

Hablé con los directores ejecutivos de dos plataformas de pagos legales: Dustin Eide, director ejecutivo de Puede pagary Cathy Iannuzzelli, presidenta de toque amable. Aprendimos que encontrar proveedores de pago es fácil, encontrar proveedores de pago honestos es un poco más desafiante y encontrar proveedores de pago compatibles es especialmente complicado. Solo identificamos cuatro. Hablamos con dos de ellos para este artículo.

Con la industria luchando por encontrar soluciones de reemplazo para los cajeros automáticos sin efectivo y muchos proveedores que continúan promoviendo el débito con PIN u otros métodos de pago disfrazados como legales, me sumergí en soluciones viables. mi ultima columna abordó por qué los cajeros automáticos sin efectivo no eran legales. Hoy discutimos por qué algunas plataformas de pago son compatibles. Debido a que este es un tema tan oportuno en la industria del cannabis, bajamos a un nivel granular.

Puede pagar

Cuando Colorado legalizó el cannabis, Dustin Eide vio la oportunidad de desarrollar una plataforma de pago legal. Tenía el primer ingrediente que hemos visto en común con otras plataformas de pagos legales: experiencia en la industria de pagos. Dustin reconoció el desafío y vio la oportunidad. Con experiencia en servicios comerciales tradicionales, buscó diseñar un plan que evitaría las peores prácticas de ISO (organización de ventas independiente, las pequeñas empresas locales que generalmente venden servicios comerciales) y trabajar de manera eficiente para los consumidores.

Dustin comprendió rápidamente que las redes de tarjetas estaban siendo honestas de que no permitirían transacciones de cannabis. Pero ACH no toca una red de tarjetas. Las organizaciones financieras reguladas por FinCEN usaban ACH de manera transparente y mantenían el cumplimiento con Día de San Valentín de FinCEN 2014 orientación que describe las "expectativas con respecto a los negocios relacionados con la marihuana" y las "leyes de marihuana y prioridades de aplicación de la ley" del Tesoro de los EE. UU. Probó varias soluciones con bancos para encontrar un proceso legítimo.

En la actualidad, CanPay cuenta con más de 1,000 minoristas participantes en 31 estados. Según Dustin, CanPay es aceptado por 10 de los 13 MSO más grandes que cotizan en bolsa. A diferencia de una red privada donde la solución es una tarjeta por tienda, CanPay actúa como una herramienta de pago universal: es una aplicación por red de 1,000 tiendas no relacionadas, y su valor aumenta a medida que agregan más minoristas participantes.

Cómo funciona

CanPay es un sitio en contenedores que funciona como una aplicación móvil basada en la web. El ícono se guarda en la pantalla de inicio de un usuario y cuando se hace clic, en lugar de iniciar una aplicación nativa (almacenada localmente), se conecta al sitio web de CanPay. No ocupa espacio en el dispositivo del usuario y funciona en muchos aspectos como Microsoft Office 365, funciona perfectamente en el dispositivo local pero reside en la nube. La aplicación se puede utilizar en cualquier tienda minorista que esté registrada con CanPay.

Para utilizar el servicio, el cliente abre la aplicación y solicita un código. El minorista participante escanea el código y la transacción se completa. Si el código no se puede escanear, el minorista lo ingresa en su sistema. Los códigos son de un solo uso con una vida útil de 30 minutos para usarlo o perderlo. El código no tiene datos personales ni bancarios. La aplicación tiene un chat en vivo con agentes en vivo en tiempo real, ya sea que el problema sea el registro o un problema en el punto de venta.

CanPay fue diseñado como un proveedor de bajo costo. Las tarifas de la cuenta generalmente le cuestan al comerciante del 2% al 2.5% del monto de la transacción. Las tasas más altas pueden alcanzar el 3.5 % y las mejores tasas están en el rango del 1.5 % al 1.75 %. CanPay se fijó un precio de menos del 2 %, todo incluido, sin instalación ni tarifas mensuales fijas.

Durante seis años y medio desde junio de 2016, comenzando con tres dispensarios en Colorado, CanPay ha procesado más de $700 millones en transacciones minoristas. Los clientes se registran en la aplicación en línea en aproximadamente dos minutos. El registro requiere un nombre, número de teléfono, correo electrónico, dirección y fecha de nacimiento. Los enlaces del cliente en su cuenta bancaria (que requiere un número de ruta bancaria y el número de cuenta del cliente; CanPay afirma que su aplicación tiene enlaces directos a más de 11,000 instituciones financieras). CanPay designa un límite de gasto único, hasta $5,000. Una vez registrado, la aplicación está disponible y se puede usar en cualquier minorista participante.

El consumidor no está obligado a prefinanciar la transacción o mantener un saldo en depósito con CanPay. El servicio es completamente gratuito para el consumidor. Dustin explicó que CanPay fue diseñado para evitar lo que los comerciantes odian: contratos a largo plazo, exclusividad, tarifas mensuales, tarifas de cumplimiento, tarifas de activación y configuración. Los consumidores estaban familiarizados con Venmo, ApplePay y otras plataformas de pago, por lo que CanPay buscó desarrollar una red de pago dedicada al cannabis que funcionara exclusivamente a través de la red ACH (como lo hacen muchas aplicaciones de pago). Los minoristas de CanPay pueden operar con total transparencia, independientemente de las palabras (como cannabis, marihuana o sus referencias de jerga) en el nombre de su negocio. CanPay ha presentado su plataforma a los examinadores de bancos federales sin retroceso ni objeciones.

Más de 120 instituciones financieras participan en la red CanPay.

ACH no es inmediato y no tiene retenciones de pago, pero CanPay garantiza el pago incluso si falla la ACH. Si una solicitud de ACH falla, el cliente puede abrir la aplicación para solucionar el problema depositando fondos en su cuenta bancaria e iniciando una nueva transacción de ACH. CanPay no cobra una tarifa si la ACH falla, aunque el banco del consumidor podría hacerlo. CanPay liquida transacciones diariamente.

Todas las transacciones ocurren dentro del alcance de prioridades federales de aplicación.

TipoTap

El equipo fundador de KindTap revisó el mercado de pago de cannabis y se dio cuenta de que todas las plataformas compatibles usaban ACH y no había productos de crédito al consumidor. El equipo sabía que las redes de pago tradicionales no estaban disponibles, por lo que desarrollaron su propia red.

El equipo de KindTap entendió tanto el lado del pago como el del crédito de la ecuación y sabía que un producto de crédito al consumidor era el eslabón perdido: la capacidad de comprar ahora y pagar poco después. Los estudios han demostrado que cuando los consumidores usan un dispositivo de crédito como una tarjeta de crédito, aumenta el gasto promedio.

KindTap revisó casi un año de actividad de pago y descubrió que los clientes de KindTap Credit gastan más de un 50 % más que cuando pagan en efectivo y más de un 20 % más que cuando pagan con un producto vinculado a una cuenta bancaria como ACH.

¿Cómo funciona?

Cuando un comerciante se registra para obtener una cuenta KindTap, KindTap lleva a cabo la debida diligencia que incluye confirmar que el comerciante tiene una licencia estatal de cannabis en regla y tiene una cuenta de depósito aprobada para cannabis con un banco que cumple con los requisitos de cannabis. KindTap se adhiere a las ocho prioridades de ejecución del memorando de Cole. KindTap requiere que sus clientes tengan cuentas bancarias que cumplan con los requisitos de cannabis para garantizar el cumplimiento diario y la supervisión de las transacciones financieras generales. Esto elimina (sin doble sentido) a los operadores que no tienen una cuenta de depósito apta para el cannabis.

KindTap está diseñado para ser fácil de usar para el consumidor. La tarjeta de crédito convencional requiere pagos mínimos estructurados tan bajos que puede llevar años liquidar un saldo. KindTap requiere un pago mensual mínimo del 25% del saldo pendiente para evitar la deuda sistémica del consumidor. KindTap suscribe a los consumidores para una línea de crédito de $250 a $1,500. Estos límites están destinados a evitar que los consumidores gasten de más.

KindTap lanzó su servicio durante COVID y, como resultado, se centraron en el comercio electrónico. Los clientes pueden ordenar en línea, por adelantado. Para permitir el uso en la tienda, los minoristas participantes pueden instalar un quiosco KindTap que permite al cliente realizar un pedido en la tienda. KindTap informó que la compañía está trabajando actualmente en estrategias para permitir que su sistema funcione en la mayoría de los entornos de las tiendas (como en la estación de pago). KindTap se integra en el proceso de pedido, de modo que el pago se realiza cuando se realiza el pedido, independientemente de cuándo se recoja o entregue el pedido. Los estados de cuenta mensuales, como los estados de cuenta de la tarjeta de crédito, se envían por correo electrónico o están disponibles en la aplicación. Luego, el consumidor paga la factura como cualquier otro producto de tarjeta de crédito estándar. No hay tarifa de transacción o tarifa anual para el consumidor. El único costo para el consumidor es un cargo de interés si el saldo no se paga en su totalidad cada mes.

Para el minorista no hay tarifas de configuración, tarifas mensuales y no se requiere un uso mínimo. Un minorista puede cancelar en cualquier momento. Hay una tarifa de transacción cada vez que se realiza una venta con KindTap. Estas tarifas son más altas que las de CanPay pero siguen siendo muy competitivas considerando que KindTap es el único que ofrece crédito y las investigaciones indican que los consumidores gastan más cuando usan crédito.

KindTap abrió su producto de crédito en forma piloto en octubre de 2021 y se lanzó oficialmente en febrero de 2022. Hoy, KindTap está integrado con más de 100 comerciantes y sigue creciendo.

Al igual que CanPay, KindTap tiene agentes de servicio al cliente disponibles por voz, texto o correo electrónico.

Banca SEGURA

Preguntamos cómo la Banca SEGURA podría impactar a estos proveedores y sus posiciones competitivas.

Dustin Eide (CanPay) indicó que la Ley Bancaria SAFE final podría cubrir solo a las instituciones de depósito, lo que dejaría desprotegidas a las principales redes de tarjetas y, por lo tanto, probablemente permanecerían al margen. Eventualmente, el cannabis será legal y los desafíos que discutimos hoy desaparecerán. Dustin desarrolló la red CanPay con la capacidad de integrarse en tarjetas de crédito convencionales en el futuro. Aun así, cree que la plataforma podría sobrevivir por sí sola debido al costo atractivo para los comerciantes. Con los consumidores jóvenes aclimatados a las plataformas de pago desde Zelle hasta PayPal, es posible que los consumidores no quieran abandonar una plataforma de pago de cannabis conveniente para sus tarjetas de crédito, pero solo el tiempo lo dirá.

Cathy (KindTap) cree que la Ley de Banca SEGURO aumentará la accesibilidad a las cuentas de depósito, pero no abrirá el campo de juego a las principales redes de pago. Para cuando Visa y Mastercard puedan ingresar al mercado de pagos de cannabis, KindTap habrá desarrollado una cartera de consumidores lo suficientemente grande como para crear una tarjeta de afinidad con recompensas.

encontrar la verdad

Las plataformas de pago son complejas, con numerosos jugadores y capas y todo tipo de tarifas para el comerciante. Uno de nuestros expertos sugirió que, al entrevistar a un proveedor de pagos, haga las preguntas correctas y obtenga respuestas por correo electrónico (para que las tenga por escrito). Entre esas consultas, pregunte al proveedor que ofrece soluciones de pago el nombre del banco para el que están vendiendo los servicios de transacciones y confirme que el proveedor es un ISO registrado en esa institución. No acepte una respuesta como, Oh, hay tantos, no puedo nombrarlos a todos. Quiere conocer su principal filial bancaria.

Luego, confirme que están informando las transacciones al banco como relacionadas con el cannabis. Los vendedores generalmente responderán afirmativamente. Solicite una carta con el membrete del banco dirigida al proveedor que confirme que el banco sabe que está procesando transacciones de cannabis y que el banco ha revelado su procesamiento de cannabis al regulador del banco. Esa es la primera gran prueba. Un proveedor de confianza y una institución financiera proporcionarán dicha carta. Alguien que juega o disfraza la transacción hablará astutamente sobre ella.

La banca es una industria altamente y estrictamente regulada. No hay, Bueno, saben lo que estamos haciendo, pero en silencio miran hacia otro lado porque les gusta el volumen.. Pregunte qué código de comerciante usan para las transacciones y luego busque ese código esta página. Si el código no coincide con el producto, podría haber engaño y fraude. Si no hay un código de comerciante, pregunte sobre el proceso para enviar una transacción.

Takeaways

¿Visitas una tienda de cannabis? Con las aplicaciones KindTap y CanPay, puede dejar su billetera (pero traiga su identificación para demostrar que tiene al menos 21 años).

¿Vendes a los consumidores? Evite la próxima ola de cierres y obtenga una plataforma de pago compatible.

Escribo sobre la industria del cannabis, pero también estoy involucrado en algunos proyectos de cannabis. Uno es Stone's Throw Cannabis, una tienda minorista de cannabis de propiedad mayoritaria de capital social que esperamos que esté abierta a mediados de 2023. La tienda está en el centro de Boston, al otro lado de la calle de South Station, el centro de cercanías más concurrido de toda Nueva Inglaterra; 85,000 viajeros al día pasan por la Estación Sur, y estamos a 125 pies de la entrada a la terminal de autobuses, a 300 pies de la entrada a la plataforma del tren y a menos de 200 pies de una nueva torre de 51 pisos que se está construyendo. construido sobre las vías del tren. Esa torre tendrá 156 condominios de lujo, 200 habitaciones de hotel y 756,000 pies cuadrados de espacio para oficinas (conozco todas estas cifras de memoria; si está recaudando capital, debe comprender completamente su ventaja competitiva y memorizarla). En la actualidad, parece que abriremos bajo el nombre de Firebrand Cannabis.

Necesitamos una plataforma de pago y, en parte, eso es lo que me llevó a profundizar en este tema.

¿Te interesan los eventos cannábicos, especialmente en el noreste? Entonces regístrate en el de mi amigo boletín de eventos gratuito. Jason Reposa de Good Feels hace un excelente trabajo de seguimiento de eventos y publica una lista maestra para la industria.

- Distribución de relaciones públicas y contenido potenciado por SEO. Consiga amplificado hoy.

- Platoblockchain. Inteligencia del Metaverso Web3. Conocimiento amplificado. Accede Aquí.

- Fuente: http://cannabis.net/blog/opinion/cashless-atms-may-disappear-but-you-may-not-have-to-bring-cash-to-a-dispensary-after-all