Con las tasas hipotecarias a 30 años ahora por encima del 7%, es probable que un refinanciamiento no esté entre las opciones para la mayoría de los propietarios de viviendas.

De hecho, el número total de candidatos de refinanciamiento se ha desplomado ya que las tasas de interés se han más que duplicado.

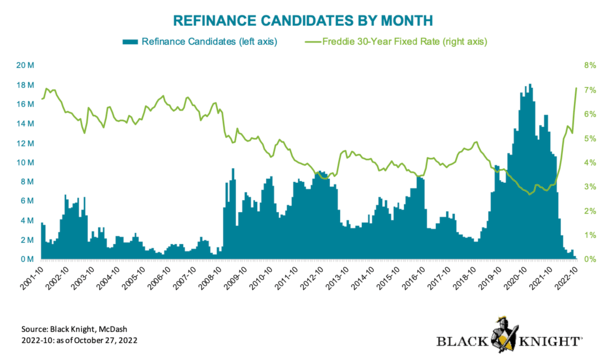

Anteriormente, alrededor de 18 millones de propietarios se beneficiarían de una refinanciación. Hoy, podría ser menos de 100,000, por Caballero Negro.

De cualquier manera, está claro que la refinanciación ha pasado de moda a lo grande. Las matemáticas simplemente no tienen sentido para la mayoría.

La pregunta es ¿cuáles son sus opciones además de la refinanciación, suponiendo que desee una tasa más baja o un retiro en efectivo?

Por qué un refinanciamiento de hipoteca no tiene sentido en este momento

Ayer, la Asociación de Banqueros Hipotecarios (MBA) reportaron que las tasas hipotecarias alcanzaron sus niveles más altos desde 2001, igualando los observados brevemente en octubre de 2022.

Señalaron que las solicitudes de refinanciamiento disminuyeron un dos por ciento respecto a la semana anterior y un 35% respecto a la misma semana hace un año.

Si miras el gráfico de arriba, puedes ver por qué. El número de candidatos de refinanciamiento ha caído por un precipicio.

Mientras tanto Freddie Mac dijo casi dos tercios de todas las hipotecas tienen una tasa de interés por debajo del 4%.

Como tal, refinanciar la hipoteca simplemente no funciona para la mayoría de los propietarios de viviendas.

En pocas palabras, cambiar una tasa de interés fija por debajo del 4 % por una tasa superior al 7 % no es muy lógico, incluso si realmente necesita efectivo.

De hecho, durante la primera mitad de 2023, casi nueve de cada 10 originaciones de refinanciamiento de préstamos convencionales fueron retiro de efectivo refinancia.

En última instancia, si está buscando una tasa más baja a través de un refinanciamiento, es probable que deba esperar a que bajen las tasas.

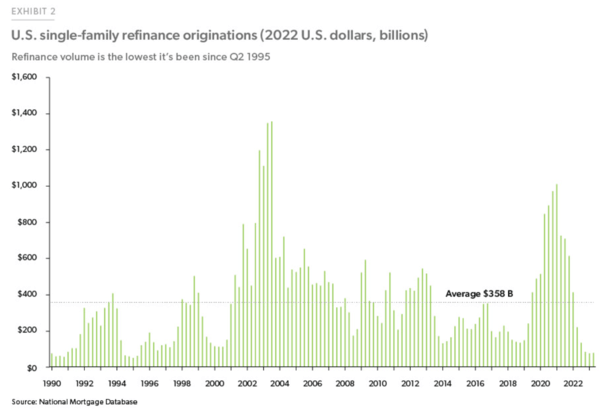

Esto explica por qué el volumen de refinanciamiento de hipotecas ha caído a sus niveles más bajos desde la década de 1990, como se ve en el gráfico a continuación.

Opción 1: abrir una HELOC

Una alternativa popular de refinanciamiento es obtener una segunda hipoteca, como una línea de crédito con garantía hipotecaria (HELOC).

La belleza de un segundo gravamen es que no afecta los términos de su primera hipoteca.

Entonces, si tiene una tasa fija de 30 años bloqueada en 2-3% durante los próximos 27 años, no se verá afectada.

Seguirá disfrutando de esa tasa muy baja, incluso si abre una Segunda hipoteca Detrás de eso.

Otra ventaja de una HELOC es que es una línea de crédito, lo que significa que tiene crédito disponible como lo haría con una tarjeta de crédito, sin necesidad de pedir prestado todo.

Esto proporciona flexibilidad si necesita/quiere dinero en efectivo, pero no lo obliga a pedir prestado todo en una suma global.

Los costos de cierre también suelen ser bajos, según el proveedor, y el proceso tiende a ser mucho más simplificado que un refinanciamiento de hipoteca tradicional.

Los pagos mensuales también suelen ser de interés solo durante el período de retiro (cuando retira dinero) y solo se amortizan por completo durante el período de reembolso.

La principal desventaja de un HELOC es que está vinculado al tasa de interes preferencial, que ha aumentado un 5.25% desde principios de 2022.

Esto significa que aquellos que tenían un HELOC en marzo de 2022 vieron aumentar enormemente su pago mensual, según el saldo.

La posible buena noticia es que la Fed puede hacer un aumento, lo que significa que la tasa preferencial (que está vinculada a los HELOC) también puede aumentar. Y podría caer el próximo año.

Por lo tanto, es posible, no definitivo, que los HELOC sean más baratos a partir de 2024.

Solo preste atención al margen, combinado con la tasa preferencial es su tasa de interés HELOC.

Opción 2: abrir un préstamo con garantía hipotecaria

La otra alternativa de refinanciamiento más común es la préstamo con garantía hipotecaria, que al igual que la HELOC suele ser una segunda hipoteca (esto supone que ya tiene una primera hipoteca).

También le permite acceder a su el valor de la vivienda sin poner a cero el reloj de tu primera hipoteca, o perder esa tasa baja (¡si tiene una!).

La diferencia aquí es que usted obtiene una suma global cuando se financia el préstamo, a diferencia de una línea de crédito.

Además, la tasa de interés de un préstamo con garantía hipotecaria (HEL, por sus siglas en inglés) generalmente es fija, lo que significa que no tiene que preocuparse de que los pagos se ajusten con el tiempo.

Por lo tanto, es beneficioso en términos de expectativas de pago, pero esos pagos pueden ser más altos debido a la suma global que recibe.

Y probablemente encontrará que las tasas HEL son más altas que las tasas HELOC porque obtiene una tasa de interés fija.

En términos generales, paga una prima por una tarifa fija versus una tarifa ajustable.

Considere también los costos de originación, que pueden ser más altos si está retirando una suma mayor al cierre.

Una cosa es si sabe que necesita todo el dinero, pero si solo desea un fondo para emergencias, una HELOC podría ser una mejor opción dependiendo de los montos mínimos de extracción.

Asegúrese de comparar los costos, tarifas, tarifas y términos de ambos para determinar cuál es mejor para su situación particular.

Por último, tenga en cuenta que algunos bancos y prestamistas combinan las características de estos productos, como la capacidad de bloquear una tasa de interés variable o realizar retiros adicionales si ha pagado el saldo original.

Dedique tiempo a comprar, ya que las tasas y las características pueden variar considerablemente en comparación con las primeras hipotecas, que generalmente son más sencillas aparte del precio.

Opción 3: paga extra en tu primera hipoteca

Si ha estado explorando un refinanciamiento para reducir su gasto de intereses, por ejemplo, un refinanciamiento a tasa y plazo, es probable que no sea una solución en este momento (como se mencionó anteriormente).

En pocas palabras, las tasas hipotecarias son notablemente más altos de lo que eran hace poco más de un año.

Hoy, el fijo a 30 años tiene un promedio de alrededor del 7%, más del doble de las tasas del 3% observadas a principios de 2022.

Esto significa que la mayoría de los propietarios no podrán beneficiarse de un refinanciamiento hasta que las tasas bajen significativamente.

Por supuesto, cuantas más personas obtengan hipotecas al 7-8 % hoy, más oportunidades habrá si caen al 5 % y, con suerte, tan pronto como a fines de 2024 si la inflación está bajo control.

Mientras tanto, hay una solución y no requiere pedir un préstamo, ni siquiera completar una solicitud.

Todo lo que tienes que hacer es pagar extra cada mes, cada año, o siempre que puedas. También puede configurar un sistema de pago de hipoteca quincenal gratuito.

Cualquiera que sea el método que elija, cada vez que pague más del saldo principal de su hipoteca, reducirá el gasto por intereses.

Entonces, si tiene una tasa hipotecaria del 7% o más, pagar $100 adicionales por mes o más podría aliviar el golpe.

Por supuesto, tendría que considerar otras opciones para su dinero, como tasas de ahorro, inversiones y otras alternativas. Y también su capacidad para dedicar más efectivo a su préstamo hipotecario.

Pero esta es una manera de efectivamente reducir la tasa de su hipoteca sin refinanciar, que no es un lápiz para la mayoría de los propietarios en estos días.

Solo tenga en cuenta que hacer pagos hipotecarios adicionales no reduce los pagos futuros. Por lo tanto, seguirá debiendo la misma cantidad cada mes a menos que reformular su préstamo.

Pero siempre y cuando las tasas bajen, tendrá un saldo pendiente más pequeño gracias a esos pagos adicionales.

Esto podría empujarte a un nivel más bajo préstamo a valor (LTV), lo que podría hacer que la tasa de refinanciamiento también sea más baja.

Para resumir, siempre hay alternativas y estrategias de refinanciamiento disponibles, incluso si las tasas de interés no son muy buenas.

Y si la historia sirve de guía, llegará un momento en un futuro no muy lejano en el que las tasas hipotecarias vuelvan a ser favorables.

- Distribución de relaciones públicas y contenido potenciado por SEO. Consiga amplificado hoy.

- PlatoData.Network Vertical Generativo Ai. Empodérate. Accede Aquí.

- PlatoAiStream. Inteligencia Web3. Conocimiento amplificado. Accede Aquí.

- PlatoESG. Automoción / vehículos eléctricos, Carbón, tecnología limpia, Energía, Ambiente, Solar, Gestión de residuos. Accede Aquí.

- PlatoSalud. Inteligencia en Biotecnología y Ensayos Clínicos. Accede Aquí.

- ChartPrime. Eleve su juego comercial con ChartPrime. Accede Aquí.

- Desplazamientos de bloque. Modernización de la propiedad de compensaciones ambientales. Accede Aquí.

- Fuente: https://www.thetruthaboutmortgage.com/options-other-than-refinancing-your-mortgage/