[El siguiente es un extracto editado del libro de David S Rose Angel Investing: La guía de Gust para ganar dinero y divertirse invirtiendo en startups.]

Cuando la gente se entera de la tasa de rendimiento anualizada del 25 por ciento que obtienen los inversionistas ángeles activos, asumen que debe haber algún secreto involucrado, tal vez una antigua red de vínculos ocultos que conecta a los ángeles con brillantes empresarios e innovadores tecnológicos o un algoritmo matemático desarrollado. por algún genio del MIT que ayuda a los ángeles a identificar e invertir en las empresas que seguramente serán las Apple, Google y Facebook del mañana.

En realidad, existen pocos secretos sobre el mundo de las inversiones, incluido el mundo de las startups. Pero hay algunas verdades poco conocidas que los inversores serios en startups (tanto ángeles como capitalistas de riesgo) dan por sentado, y que la mayoría de la gente, incluidos los propios empresarios, desconocen. Estos abordan la naturaleza fundamental de la industria y es necesario internalizarlos por completo si se quiere tener éxito al invertir en nuevas empresas.

Gust Launch puede configurar su inicio correctamente para que esté listo para la inversión.

Verdad 1: la mayoría de las empresas emergentes fracasan

Es un mensaje que la mayoría de los ángeles o inversores de riesgo podrían transmitir a los aspirantes a empresarios docenas de veces al mes, y que lo harían si no fuera por el hecho de que no quieren quemar sus puentes o arruinar su reputación de ser amables. tipo. El mensaje dice algo como esto:

Lo siento, pero tu idea de negocio simplemente no tiene sentido. Muestra cero comprensión de las startups en general, de su mercado en particular y de la economía básica. Incluso si su plan tuviera sentido, parece que no tiene ninguna capacidad para ejecutarlo. De hecho, lo mejor que puedo hacer por tu propio bien es decirte que esto es un discurso ridículo e inútil, y que realmente deberías olvidarte de todo este asunto empresarial e ir a buscar un trabajo en alguna parte.

Lo sé, esto suena duro. Es por eso que este mensaje rara vez se transmite precisamente de esta forma.

Pero hagamos los cálculos. Olvídese del hecho de que, según la Administración de Pequeñas Empresas de EE. UU., los fondos de capital de riesgo (VC) invierten en menos de 1 de cada 400 empresas que los ofrecen. En cambio, hablemos de los inversores ángeles, que son más prolíficos, menos exigentes e individualmente ven menos oportunidades que los grandes fondos de riesgo. Los datos de seguimiento de Gust muestran que los ángeles invierten en aproximadamente una de cada 40, o alrededor del 2.5 por ciento, de las empresas que ven. ¿Y qué pasa con las otras startups?

Bajando la escala, calcule que hay poca o ninguna diferencia entre el 2.5 por ciento superior y el segundo 2.5 por ciento, y que es casi aleatorio quién recibe financiación en ese 5 por ciento superior. Ahora, dupliquemos esa cifra y calculemos que el 10 por ciento superior obtendría financiación si pudiéramos conectar a los inversores adecuados con las empresas adecuadas. Y debido a que vivimos en un mundo globalizado, con plataformas como Gust que ahora conectan a cientos de miles de nuevas empresas e inversores, duplíquelo nuevamente para tener en cuenta todos los gustos, intereses y tesis de inversión súper especializados que posiblemente podrían obtener un financiación inicial. Luego, como “todo progreso depende del hombre irracional”, para citar a George Bernard Shaw, agregue el siguiente 5 por ciento, porque ¿quién sabe si esa idea descabellada y descabellada será realmente el próximo gran avance?

Sume todo eso y verá que, siendo 10 veces más generosos que toda la industria ángel y 100 veces más generosos que la industria del capital de riesgo, habríamos financiado sólo el 25 por ciento superior de las nuevas empresas esperanzadoras. Y dado que el mundo de los negocios no es el lago Woebegon de Garrison Keillor, “donde todas las nuevas empresas están por encima del promedio”, significa que al menos el 75 por ciento de las nuevas empresas realmente no deberían recibir financiación. . . por cualquier persona, bajo cualquier circunstancia.

Y esa es la primera verdad que la mayoría de los inversionistas ángeles no le dirán, porque hacerlo sería escupir en la cara de los emprendedores valientes y visionarios de quienes depende el sustento del ángel.

Verdad 2: nadie sabe qué startups no van a fracasar

El mayor cambio en mi enfoque de inversión a lo largo de los años como inversionista ángel es aquel al que eventualmente llegan todos los ángeles serios. He llegado a aceptar que, no importa cuán inteligente o experimentado sea usted, hay demasiados factores exógenos que afectan los resultados comerciales como para que pueda elegir solo a los ganadores.

Después de haber invertido en más de 90 empresas emergentes, mi inversión ángel ha tenido un gran éxito. Sin embargo, paradójicamente, encuentro que hay poca correlación entre mis jonrones y mis fracasos, y mis conjeturas personales sobre cuáles serán cuáles.

Una de mis primeras inversiones ángeles fue en una empresa con el difícil nombre de Design2Launch. La empresa, fundada por la directora ejecutiva Alison Malloy y su hermano Ron, desarrolló una solución de flujo de trabajo digital para las necesidades de colaboración de los profesionales de marketing, creatividad y producción en el mercado de bienes de consumo empaquetados. Stephanie Newby, una de las integrantes más nuevas de nuestro grupo, me presentó a Alison en los primeros días de New York Angels. Más tarde, Stephanie fundó la red de ángeles Golden Seeds, ganó el premio Hans Severeins de la Angel Capital Association y ahora es una estrella de rock del mundo de las inversiones ángeles. En aquel entonces, sin embargo, ella y yo todavía estábamos en la etapa de iniciación del negocio.

En ese momento, la empresa de Alison había existido durante algunos años y estaba generando ingresos a partir de un producto útil, pero poco atractivo. Poco antes de conocerla, la empresa había pasado por un período difícil de fusión fallida con otra empresa, cierta agitación interna con un ex empleado y una desaceleración en las ventas. En conjunto, éste no era un candidato fuerte para una inversión ángel: sólo cuatro de nosotros, de unos 50 miembros de New York Angels en ese momento, decidimos invertir. Pero Alison era inteligente, apasionada y decidida a volver a unir la empresa, ella y su hermano formaban un equipo fuerte, y Stephanie y yo, junto con algunos otros ángeles, estábamos dispuestos a apostar por ella.

Debido a las difíciles circunstancias y a la probabilidad de que la empresa no tuviera más remedio que cerrar sus puertas si no podíamos realizar una ronda de inversión juntos, invertimos un total de unos pocos cientos de miles de dólares con una valoración de empresa relativamente modesta de alrededor de un millón de dólares. Para todos nosotros, esto no fue una apuesta sobre el próximo Facebook o Twitter, sino más bien una muestra de fe y apoyo a un emprendedor que lo merece en una situación difícil. Si ese año me hubieran pedido que ordenara todas las inversiones de mi cartera en términos de resultados esperados, Design2Launch se habría clasificado más cerca del final de la lista que de los primeros.

Pero la calidad lo dice y, a menudo, un gran emprendedor puede arrebatar la victoria de las fauces de la derrota. Lo mismo ocurrió con Alison. Animada por nuestra inversión y apoyo, rápidamente logró que la empresa se recuperara, amplió su línea de productos y forjó asociaciones serias con algunos de los principales actores de la industria. ¡Imagínese nuestra alegría cuando, en el verano de 2008, Kodak, su socio más importante, hizo una oferta en efectivo para adquirir la empresa por alrededor de 15 millones de dólares!

Y aquí es donde la cosa se puso interesante. Para una empresa de renombre sobre la que podría leer en los blogs de tecnología, una adquisición de 15 millones de dólares equivaldría a un fracaso desastroso. Para una empresa que había superado una o dos rondas de financiación de capital de riesgo antes de fracasar, una adquisición en ese número se consideraría un aterrizaje suave o una adquisición, donde el monto recibido en la venta reflejaría principalmente el valor para el adquirente. firma de agregar a Alison a su equipo de liderazgo. En cualquier caso, el precio de compra podría ser suficiente para pagar parte de la inversión inicial, pero no lo suficiente como para generar un retorno significativo para los fundadores o inversores de la empresa.

En este caso, debido a la estrecha gestión que dirigió Alison y la modesta valoración en la que habíamos invertido, la adquisición produjo un retorno de aproximadamente 10 veces para los ángeles de la compañía. Cuando cobré ese cheque por casi $1 millón (el primer pago real que recibí de una de mis inversiones ángeles), me di cuenta de (a) que era posible ganar dinero con esta clase de activos, y (b) que es posible para un inversión aparentemente poco impresionante para convertirse en un jonrón.

Unos años más tarde, invertí en una empresa llamada CE Interactive, creación de un emprendedor en serie de gran éxito con amplia experiencia en el ámbito de la electrónica de consumo. Recientemente había dimitido como director ejecutivo de la empresa anterior que había fundado, que se había convertido en el mayor proveedor de piezas electrónicas en línea del mundo, con clientes que incluían prácticamente todos los principales minoristas de electrónica de consumo. Su nueva idea era brillante y previsora: crear una base de datos con información detallada sobre cada pieza de equipo de electrónica de consumo y utilizarla para generar una variedad de productos, como instrucciones instantáneas e ilustradas sobre cómo conectar todos los diferentes dispositivos electrónicos en el hogar. hogar.

La empresa tenía una gran visión, un gran equipo directivo, una sólida trayectoria y un amplio apoyo, incluso de la propia Consumer Electronics Industry Association (la primera y única vez en su historia que la industria había realizado una inversión comercial) y de una firma de capital de riesgo en etapa inicial de primer nivel. Uno de los clientes contratados por la empresa fue Circuit City, entonces el minorista de electrónica de consumo más grande del país. Parecía que había pocas posibilidades de que esto fuera algo más que un megaéxito.

Pero hay un dicho: “El hombre propone, pero Dios dispone”. A los pocos años de nuestra inversión, (1) la empresa tuvo dificultades para encontrar un modelo de negocio adaptable y escalable; (2) mantener y mejorar la plataforma de la base de datos resultó ser más costoso de lo previsto; (3) Circuit City, el cliente más grande de la empresa, cerró; (4) la crisis económica de 2008 hizo prácticamente imposible que la empresa reuniera capital adicional; y (5) la recesión presionó a todos sus demás clientes minoristas, quienes cancelaron sus programas piloto. En el verano de 2011, CE Interactive cerró, llevándose consigo toda nuestra inversión.

Los inversores inteligentes son conscientes de su incapacidad para elegir sólo a los ganadores, y esto distingue a los profesionales de los aficionados. Siempre sonrío cuando escucho a los ángeles turistas alardear de que sólo han hecho dos o tres inversiones "y todas son jonrones". Siempre que empiece a pensar que los expertos eligen a todos los ganadores y solo a los ganadores, visite la página anticartera en el sitio web del fondo de riesgo de primer nivel Bessemer Venture Partners. Aquí verá una lista de empresas en las que el fondo de riesgo más antiguo del país se negó a realizar una inversión temprana: Apple, eBay, FedEx (¡aprobaron siete veces!), Google, Intel, Intuit, Compaq, PayPal, Cisco y más.

Oh, pero eres más astuto que la gente de Bessemer, ¿verdad? ¡Piensa otra vez!

Verdad 3: invertir en nuevas empresas es un juego de números

En resumen: la mayoría de las nuevas empresas no son dignas de inversión, y nadie, independientemente de su experiencia o conocimientos, es capaz de identificar de forma rutinaria qué nuevas empresas son dignas de inversión y cuáles no. A pesar de estos hechos, la inversión ángel, cuando se hace correctamente, realmente puede producir una TIR constante en el rango del 25 al 30 por ciento. La manera de lograrlo es invertir inteligentemente en muchas empresas, para lo cual la Ley de los Grandes Números trabaja a su favor.

Varios estudios y simulaciones matemáticas han demostrado que es necesario invertir la misma cantidad de dinero de manera constante en al menos 20 a 25 empresas antes de que sus rendimientos comiencen a acercarse al rendimiento típico de más del 20 por ciento para los inversores ángeles activos y profesionales. Esto significa que cuanto mayor sea el número de empresas en las que invierta un ángel, mayor será la probabilidad de obtener un rendimiento general positivo. Sim Simeonov, un veterano empresario de la industria del software e inversor ángel, ha presentado una prueba detallada de esta tesis; consulte la Figura 3.1.

Figura 3.1 Probabilidad de rentabilidad ángel según el tamaño de la cartera – Fuente: Patrones basados en datos para inversiones ángeles exitosas por SimSimeonov, www.slideshare.net/simeons/patterns-of-successful-angel-investing-8306787.

Muestra que debido a la naturaleza orientada a los éxitos de la inversión ángel, incluso aunque cualquier empresa en particular tenga probabilidades más o menos similares de tener éxito o fracasar, la naturaleza asimétrica de los rendimientos significa que, en conjunto, cuantas más empresas se invierten, más Es más probable que toda su cartera genere mayores rendimientos.

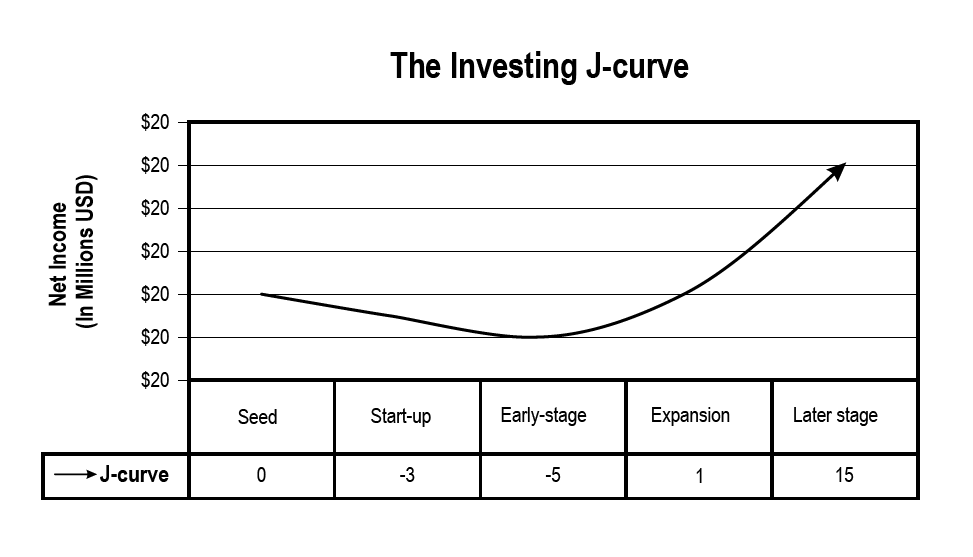

Verdad 4: Lo que termina, generalmente se cae primero

La inversión ángel (como el capital riesgo) sigue la clásica curva en J. Debido a que las empresas que fracasan tienden a fracasar temprano, y las grandes salidas de las exitosas tienden a tomar mucho tiempo para desarrollarse, cuando se representa gráficamente en una línea de tiempo, el valor general de una cartera ángel tiene una forma como la letra "J". Comienza a caer durante varios años tan pronto como se comienza a invertir, y sólo después de un tiempo considerable cambia de dirección y comienza a valer más que la inversión original (ver Figura 3.2).

Figura 3.2 Gráfico de curva en J para una cartera de inversión inicial [Figura 3.2] – Fuente: Townsend, David M. y Busenitz, Lowell W. (2009) “Resource Complementarities, Trade-offs, and Undercapitalization In Technology-Based Ventures: An Empirical Analysis (Resumen)”, Frontiers of Entrepreneurship Research: vol. 29: Edición. 1, artículo 5. http://digitalknowledge.babson.edu/fer/vol29/iss1/5

Dado que el período promedio de tenencia de una inversión ángel en los Estados Unidos es de nueve años, después de sólo cinco años es probable que el valor de su cartera ángel todavía esté bajo el agua, a menos que incluya un inusual, cisne negro, rápido, inmobiliario. correr. El hecho de que la rentabilidad temprana sea tan rara es personalmente frustrante y probablemente cause tensión en su matrimonio. Pero así como los padres sobreviven a los terribles dos años recordando que su niño contrario eventualmente se transformará en un adorable niño de tres años que adora a sus padres, usted puede ayudarse a sí mismo a superar los primeros años oscuros teniendo en cuenta el lado derecho de la cuadro.

Esto también significa que, además de invertir en un gran número de empresas, es una buena idea distribuir esas inversiones de manera uniforme durante un largo período de tiempo. Los fondos de capital de riesgo suelen operar con una filosofía de cinco años dentro y cinco años fuera. Es decir, una vez que una empresa de capital de riesgo recauda un fondo, pasará los primeros cinco años invirtiendo el dinero y luego comenzará a cosechar los rendimientos de aquellas empresas que tienen salidas. También, en ese momento, comenzarán a recaudar su próximo fondo, para tener siempre dinero fresco para invertir.

De manera similar, debe decidir de antemano cuánto dinero se siente cómodo invirtiendo cada año en oportunidades de ángeles.como el 10% de su flujo de caja libre-y comprometerse mentalmente a mantener ese nivel durante 5 a 10 años. Esto debería ser suficiente para pasar por la parte inferior de la curva J y subir hacia la derecha, donde tiene la posibilidad de financiar futuras inversiones a partir de éxitos pasados.

Verdad 5: todas las empresas siempre necesitan más dinero

Las empresas siempre necesitan más dinero. No importa cuáles sean las proyecciones de los fundadores o qué tan rápido creen que se volverán rentables. Necesitarán más dinero. Aunque existe el raro caso en que la empresa se convierte en un gran éxito de la noche a la mañana y necesita más capital del esperado para satisfacer la abrumadora demanda de los clientes, esto es cierto quizás en 1 de cada 10 casos. Por lo demás, lo más probable es que el empresario fuera demasiado optimista y/o que factores exógenos afectaran negativamente el camino hacia la rentabilidad. En cualquier caso, sin embargo, los primeros inversores no suelen derribar las puertas para tirar más dinero.

Por lo tanto, la empresa normalmente ofrecerá incentivos a sus inversores para que participen en estas rondas de seguimiento. Estos incentivos siempre llegan a expensas de los primeros inversores que deciden no participar. . . por eso los capitalistas de riesgo siempre reservan la misma cantidad de su inversión inicial para invertirla posteriormente en la misma empresa. A menos que, como ángel serio, planee reservar una cierta cantidad de su capital de inversión ángel para posteriores, es probable que su interés en la empresa se reduzca significativamente con el tiempo (un fenómeno conocido como dilución de capital).

Verdad 6: Si comprende y sigue las verdades 1 a 5, la inversión ángel puede ser muy lucrativa

Me doy cuenta de que mucho de lo anterior suena desalentador, sin mencionar que requiere mucho tiempo, esfuerzo y compromiso para desplegar capital durante un largo período. Pero hay una luz al final de este túnel en particular:

– Si es un inversor acreditado, y

– Si está preparado para invertir al menos entre 50 y 100 dólares al año, y

– Si se asegura de reservar bastante para financiaciones posteriores, y

– Si desarrolla un fuerte flujo de transacciones de buenas empresas, y

– Si invierte constantemente para tener al menos 20 empresas (idealmente bastantes más) en su cartera, y

– Si es profesional tanto en su investigación de diligencia debida como en la negociación de los términos del acuerdo), y

– Si entra sabiendo que estará allí durante al menos una década, con activos completamente ilíquidos, y

– Si puede ayudar a agregar valor a las empresas de su cartera más allá del simple dinero, y

– Si sigues los consejos sobre todo lo anterior que te daré en los siguientes capítulos…

entonces las probabilidades estarán a su favor para unirse al raro grupo de inversionistas ángeles profesionales exitosos que muestran TIR promedio durante sus años de inversión de más del 25 por ciento anual.

Gust Launch puede configurar su inicio correctamente para que esté listo para la inversión.

Este artículo solo tiene fines informativos y no constituye asesoramiento fiscal, contable o legal. ¡La situación de cada uno es diferente! Para obtener asesoramiento a la luz de sus circunstancias únicas, consulte a un asesor fiscal, contador o abogado.

- Distribución de relaciones públicas y contenido potenciado por SEO. Consiga amplificado hoy.

- PlatoData.Network Vertical Generativo Ai. Empodérate. Accede Aquí.

- PlatoAiStream. Inteligencia Web3. Conocimiento amplificado. Accede Aquí.

- PlatoESG. Carbón, tecnología limpia, Energía, Ambiente, Solar, Gestión de residuos. Accede Aquí.

- PlatoSalud. Inteligencia en Biotecnología y Ensayos Clínicos. Accede Aquí.

- Fuente: https://gust.com/blog/why-every-angel-invests-in-20-companies/