Publicado el 3 de abril de 2024 a las 1:25 p. m. EST.

Una importante discusión para reevaluar el modelo de emisión de tokens de Ethereum ha suscitado un debate sobre el futuro de la economía de las apuestas de ETH.

A medida que Ethereum ve una tendencia al alza en las apuestas de ETH, las proyecciones sugieren que esto podría llevar a que la mayoría de ETH quede bloqueada en contratos de apuestas, lo que genera preocupaciones sobre la dinámica futura de la red. En respuesta, los investigadores de la Fundación Ethereum, Ansgar Dietrichs y Caspar Schwarz-Schilling, presentaron una propuesta para modificar la política de emisión de Ethereum para mantener un índice de participación equilibrado, con el objetivo de prevenir posibles efectos negativos como presiones inflacionarias sobre los no participantes y riesgos de centralización.

Sin embargo, esta solución ha provocado un debate polémico dentro de la comunidad Ethereum, y algunos miembros expresaron una fuerte oposición a alterar la política monetaria de una manera que creen que podría socavar los principios fundamentales de Ethereum y su atractivo para los inversores institucionales.

Como James Spediacci tuiteó"Casi parece un ataque coordinado a Ethereum que algunas personas sugieran ajustar nuevamente la curva de emisión de ETH y cambiar la política monetaria cuando la SEC actualmente tiene a Ethereum bajo el microscopio".

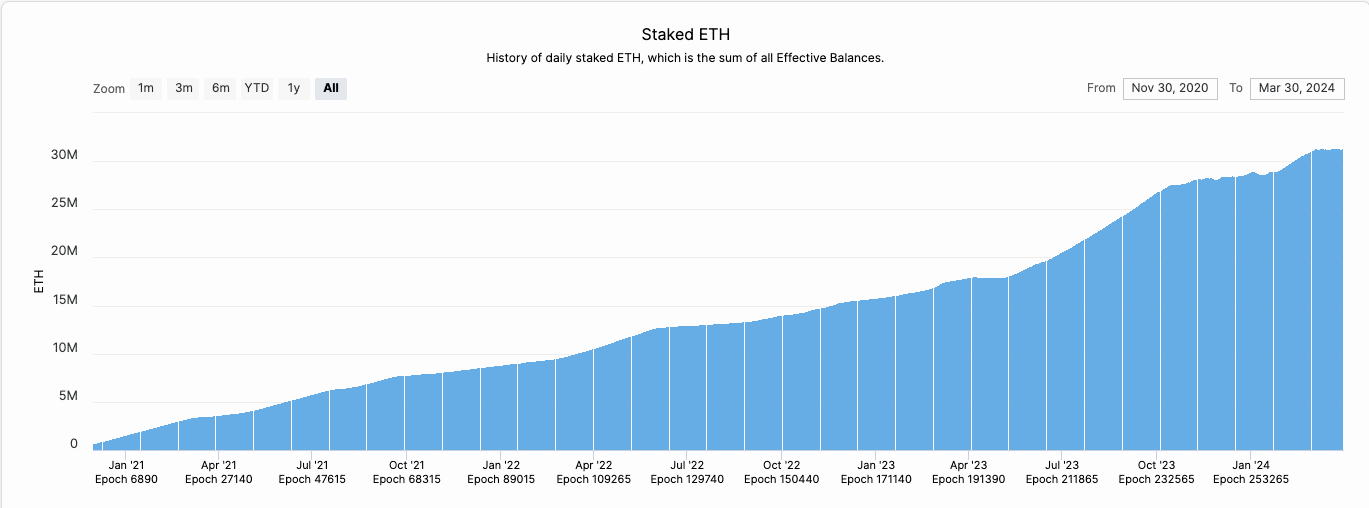

La cantidad de ETH apostado ha ido en aumento

Desde la transición de Ethereum de Prueba de trabajo a Prueba de participación hace 18 meses, conocida como "La fusión", la dinámica de las apuestas de ETH ha cambiado drásticamente. Actualmente, están en juego alrededor de 31 millones de ETH, aproximadamente el 26% del suministro total. Esta cifra ha seguido una trayectoria ascendente, desde el 11% en el momento de la fusión y el 15% en el momento de la actualización de Shapella, que permitió el retiro de ETH apostado de Beacon Chain en abril de 2023.

Hay varios factores detrás del aumento progresivo de las apuestas, incluida la mejora general de la seguridad y estabilidad de la red, innovaciones como estaca líquida proveedores que reducen la barrera de entrada para apostar y el atractivo de recompensas adicionales. En particular, estas recompensas adicionales incluyen las del Valor Extraíble Máximo (MEV), así como oportunidades de cultivo de lanzamiento aéreo, que aumentan el atractivo de apostar más allá de las recompensas de la capa de consenso principal.

La demanda de apuestas seguirá aumentando

Se espera que la proporción de apuestas aumente en los próximos meses y años, como se destaca en un blog. post por Mike Neuder de la Fundación Ethereum, por cinco razones:

- Apreciación del precio de ETH: un precio de ETH en aumento hace que apostar sea más atractivo debido a los mayores rendimientos denominados en dólares.

- Recuperar la demanda: plataformas como EigenLayer están generando interés en ETH replanteado, y la posibilidad de lanzamientos aéreos aumenta el atractivo.

- Tasas de interés: Las tasas de interés más bajas podrían desplazar el capital institucional hacia apuestas para obtener mejores rendimientos.

- Tokens de participación líquida (LST)/tokens de recuperación de líquido (LRT): estos tokens reducen la barrera para apostar y se espera que atraigan importantes entradas de capital.

- ETF de ETH apostados: la posibilidad de que los ETF basados en Ethereum, que incluyan apuestas en su modelo, podría introducir una nueva audiencia sustancial a las apuestas.

Por qué un alto ratio de apuestas podría ser malo

Sin embargo, la perspectiva de un índice de apuestas en continuo aumento plantea varias preocupaciones.

"Argumentamos que los regímenes de altos índices de participación vienen con externalidades negativas que afectan a los titulares de ETH, a los participantes (individuales), así como al protocolo mismo", escribieron en el propuesta.

El análisis de Dietrichs y Schwarz-Schilling señala problemas potenciales con casi todo el ETH apostado, particularmente con una parte significativa bloqueada en LST como stETH de Lido, cbETH de Coinbase o rETH de Rocket Pool. Según los autores, un escenario en el que el ratio de apuestas se acerca al 100% es preocupante por varias razones:

- El rendimiento real de la apuesta disminuirá: A medida que la tasa de apuesta se acerca al 100%, los rendimientos reales de la apuesta podrían caer a cero. Aunque las recompensas del protocolo continúan, el suministro total de ETH aumenta al mismo ritmo, anulando efectivamente las ganancias reales para los apostadores.

- ETH se convertirá en dinero “caro”: Las altas tasas de participación podrían hacer que mantener ETH sea costoso debido a la mayor presión inflacionaria sobre los no participantes. Cuando se apuesta una gran cantidad de ETH, las personas que no apuestan ven que la cantidad de su ETH disminuye proporcionalmente en comparación con aquellos que sí lo hacen. Esto podría socavar el papel de ETH como activo rentable y no confiable en la red Ethereum.

- Amenaza al estado de ETH como moneda predeterminada: La naturaleza costosa de tener ETH podría desafiar su posición como moneda predeterminada de Ethereum, lo que provocaría fricciones en las transacciones y un cambio hacia tokens o protocolos alternativos. La gente podría empezar a utilizar otros tokens que les den recompensas, como el stETH de Lido, para uso diario. Esto significa que es posible que ETH ya no sea la moneda principal que la gente usa en Ethereum.

- Riesgo de centralización y entidades “demasiado grandes para quebrar”: Unos pocos tokens de apuesta dominantes como Lido, que actualmente tiene el 30% de todo el ETH apostado, podrían acumular una influencia excesiva sobre el protocolo subyacente de Ethereum, lo que plantea riesgos para la descentralización y la gobernanza de la red. Entonces, si hay una vulnerabilidad de contrato inteligente en el costo de Lido, y representan la mayor parte de la red, en teoría, podrían bifurcar la cadena para evitar pérdidas.

La propuesta

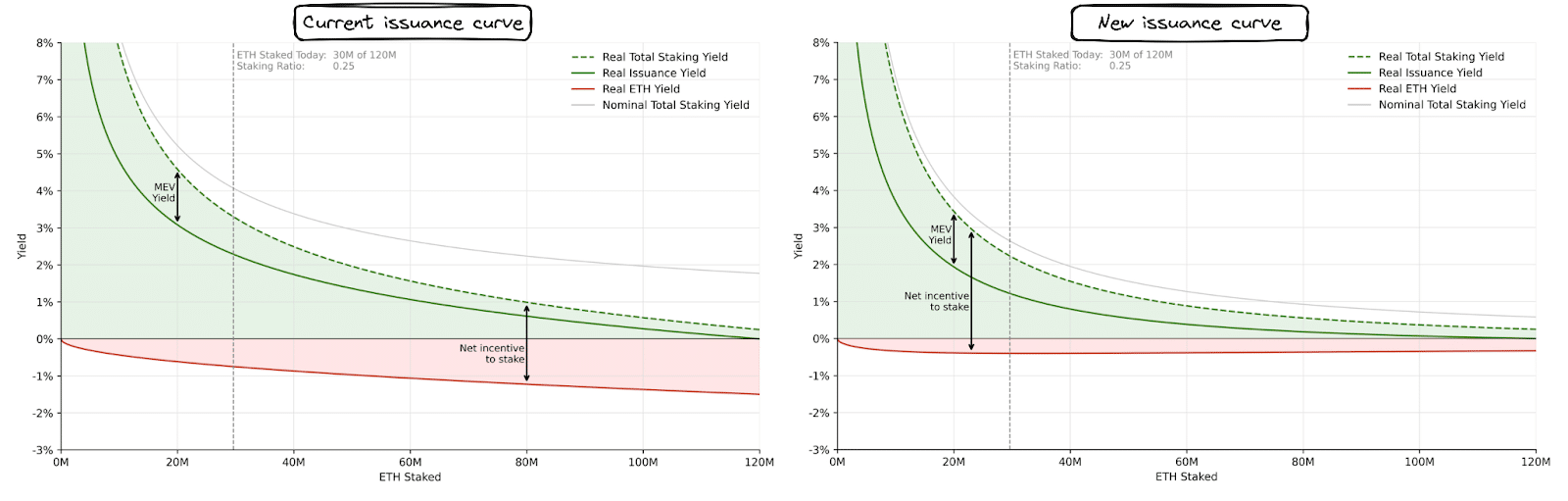

Para mitigar estos riesgos, el 21 de febrero, Ansgar y Caspar propusieron una recalibración de la curva de emisión de Ethereum., lo que implica un cambio hacia Stake Ratio Targeting, un enfoque matizado que apunta a un índice de participación equilibrado en lugar de una cantidad fija de ETH apostado.

El cambio propuesto tiene como objetivo disminuir el incentivo para nuevas entradas de apuestas mediante la introducción de una fórmula revisada para calcular las recompensas de las apuestas. La curva de emisión actual, definida por una función de raíz cuadrada inversa parametrizada, no limita las recompensas de una manera que evite un índice de participación total excesivo.

La nueva fórmula pretende abordar esto ajustando las recompensas para desalentar las apuestas más allá de un cierto umbral, con el objetivo de estabilizar la proporción de apuestas y garantizar la seguridad de la red sin generar externalidades negativas. Si bien es posible que no sea necesario que la curva se vuelva negativa abruptamente para ser efectiva, un enfoque gradual hacia recompensas cero más allá de un cierto nivel de apuesta podría ser suficiente para alcanzar un rango de apuesta adecuado. Por ejemplo, bajo la curva de emisión actual, con 80 millones de ETH apostados, el rendimiento nominal sería del 2%, mientras que bajo una posible curva revisada, la misma cantidad de ETH apostados podría rendir el 1%.

Sin embargo, los autores no dicen explícitamente cuál debería ser la proporción de apuestas ideal. “Es intrínsecamente difícil razonar objetivamente al respecto y es necesario discutirlo más ampliamente en la comunidad”, escribieron.

La propuesta de Dietrichs y Schwarz-Schilling, basada en el supuesto de que la mayor parte de ETH eventualmente será apostada, predominantemente a través de Liquid Stake Tokens (LST) y Liquid Restating Tokens (LRT), trata fundamentalmente de dirigir la red hacia un futuro inevitable bajo términos controlados. Argumentan que a medida que las apuestas se vuelven cada vez más frecuentes, las recompensas de las apuestas disminuirán naturalmente bajo la curva de emisión actual.

Al proponer un cambio en la curva de emisión ahora, mientras el índice de participación sigue siendo relativamente bajo, su objetivo es ajustar los incentivos de una manera que evite los posibles resultados negativos de un índice de participación excesivamente alto. Este enfoque proactivo busca mantener el equilibrio y la salud del ecosistema Ethereum garantizando que la transición hacia mayores índices de participación no comprometa la seguridad de la red, no diluya innecesariamente a los titulares de ETH ni ponga en desventaja a los participantes individuales.

Reacción negativa de la comunidad

Si bien los investigadores de la Fundación Ethereum tenían la intención de iniciar una discusión, la comunidad estaba en pie de guerra y la mayoría señaló que no era una buena idea que Ethereum la siguiera.

Eric.eth, coautor de una de las propuestas de mejora más importantes de Ethereum (EIP-1559), está en contra de cambiar la curva. “Vemos un creciente debate por parte de investigadores y otros miembros de la comunidad sobre cómo ajustar la curva de emisión de PoS. Es preocupante el desprecio general por lo duro que hemos trabajado durante una década para establecer que ETH sea dinero. Lucharé contra esta idea con todo lo que tenga”, afirmó. escribí en x

Sus comentarios se hacen eco de algunos críticos que dicen que los cambios frecuentes en la política monetaria erosionan la confianza entre usuarios e inversores, distanciando a Ethereum de la característica de "dinero duro" y la "neutralidad creíble" que sustentan su propuesta de valor, en contraste con la estabilidad percibida de Bitcoin.

Martin Köppelmann, cofundador de Gnosis señaló que cambiar la curva de emisión”"No mejora fundamentalmente Ethereum, simplemente cambia los incentivos de un grupo a otro", mientras que Jon Charbonneau, fundador de DBA, dijo que "estos ajustes intentan resolver un problema irresoluble de compensaciones fundamentales en PoS".

Además, alterar la curva de emisión podría diluir el atractivo de Ethereum como activo generador de rendimiento para los ETF y los inversores institucionales cuyo interés en Ethereum se basa en su narrativa de "rendimiento" existente. De manera similar, los proyectos construidos sobre Ethereum podrían verse afectados debido al cambio en las expectativas en torno a la estabilidad de la política monetaria.

¿Riesgos regulatorios?

Otro miembro de la comunidad señaló que, en medio de la investigación de la Comisión de Bolsa y Valores de la EF, esta medida no es inteligente, ya que implicaría que la Fundación efectivamente dirige esfuerzos de gestión sobre Ethereum. Esto es significativo porque es uno de los puntas de la prueba de Howey, y la SEC podría usarlo para argumentar que ETH es un valor.

Amo y respeto a los investigadores de EF.

No estaríamos donde estamos sin su precioso trabajo y seguirán siendo muy valiosos.

¡Pero maldita sea, a veces no pueden leer la habitación! pic.twitter.com/Lcau6VWpAE

— Jrag.eth (@JimmyRagosa) Abril 1, 2024

¿Continuará el debate?

El investigador Emmanuel Awoski criticó a quienes ni siquiera entablaban una conversación sobre la curva de emisión. Él escribí, “Hoy es un buen día para empezar a denunciar la tendencia de antiintelectualismo que poco a poco está impregnando el discurso en torno al cambio de la curva de emisión. Memes como este no sólo son desagradables, sino que también representan lo bajo que hemos caído como comunidad. Ahora, los investigadores de EF se están burlando de personas que no han pasado sus días y noches obsesionados con resolver problemas difíciles. Personas cuya única contribución a las criptomonedas ha sido: 'Invertiré dinero en algún protocolo y esperaré a que los números aumenten'”.

Pero hasta ahora parece prevalecer el sentimiento negativo. Ryan Berckmans contrarrestado Diciendo que "No es antiintelectualismo señalar (en forma de meme o de otro modo) que a pesar de todo su loable rigor técnico, la propuesta de modificación de la emisión no logra demostrar una comprensión de las facetas claves básicas del entorno de gestión del cambio”.

Actualización, lunes 3 de abril, 04:15 p.m. ET: Una versión anterior de este artículo erróneamente mostraba el nombre de Caspar Schwarz-Schilling como Caspar Schwarz. Unchained lamenta el error.

- Distribución de relaciones públicas y contenido potenciado por SEO. Consiga amplificado hoy.

- PlatoData.Network Vertical Generativo Ai. Empodérate. Accede Aquí.

- PlatoAiStream. Inteligencia Web3. Conocimiento amplificado. Accede Aquí.

- PlatoESG. Carbón, tecnología limpia, Energía, Ambiente, Solar, Gestión de residuos. Accede Aquí.

- PlatoSalud. Inteligencia en Biotecnología y Ensayos Clínicos. Accede Aquí.

- Fuente: https://unchainedcrypto.com/why-the-ethereum-community-is-up-in-arms-against-a-proposal-to-change-the-monetary-policy/