Resumen Ejecutivo

- La comunidad Ethereum está actualmente involucrada en un acalorado debate sobre la política monetaria de ETH luego de las propuestas para reducir la tasa de emisión de ETH.

- Nuevas innovaciones como Liquid Stake, Restacking y Liquid Restacking han introducido oportunidades de rendimiento adicionales, lo que ha impulsado significativamente la demanda de apuestas.

- Se preocupa que la creciente prevalencia de derivados de stake pueda diluir la función de Ethereum como dinero y cambiar el poder de gobernanza de la red.

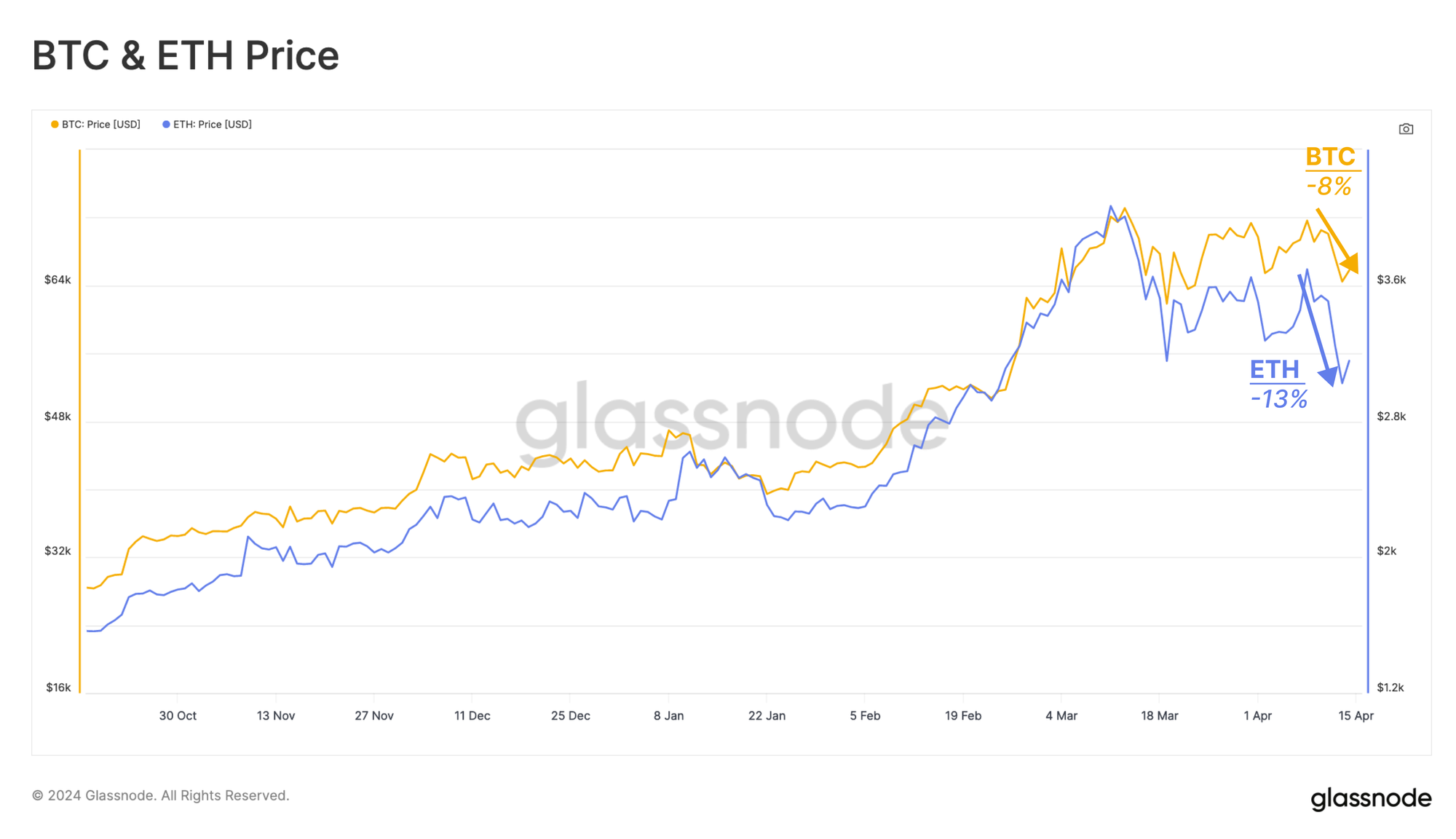

Este fin de semana se produjo un aumento de la tensión geopolítica en el Medio Oriente, que culminó con ataques con aviones no tripulados contra Israel el sábado pasado. Dado que los mercados de criptomonedas son los únicos activos que se negocian durante los fines de semana, esto provocó una notable caída en los mercados de activos digitales. BTC cayó un -8%, mientras que los precios de ETH disminuyeron un -13%. Los mercados se recuperaron ligeramente, pero continuaron operando de lado a abajo, y los inversores se muestran cautelosos ante los impactos a más largo plazo.

En el ecosistema Ethereum, también ha habido un importante debate en curso sobre posibles cambios en su tasa de emisión. Esta discusión se desató cuando se hicieron propuestas de dos investigadores de Ethereum, sugiriendo ralentizar la emisión de ETH y, por lo tanto, reducir las recompensas por apostar.

El objetivo general es reducir el crecimiento del grupo de apuestas, en un intento por gestionar el creciente dominio de nuevas innovaciones como Liquid Stake y Restating, y proteger la función de Ethereum como dinero.

Las apuestas en Ethereum han experimentado una demanda inesperadamente alta, y la cantidad de ETH que participa activamente en la prueba de participación de Ethereum actualmente asciende a 31.4 millones de ETH (~26 % del suministro total). Podemos ver que la tasa de crecimiento de ETH apostado se está recuperando en los últimos meses. Esto se debe particularmente a la introducción de nuevas innovaciones, como el protocolo de recuperación de capas propias en junio de 2023 y los protocolos de recuperación de líquidos a principios de 2024.

Incentivos distorsionados

Originalmente, el protocolo de prueba de participación se diseñó de manera que a medida que se apuesta más ETH, los ingresos marginales de cada validador disminuyen. Este mecanismo autorregula el tamaño del grupo de apuestas, y con 31.4 millones de ETH actualmente apostados, el APY anual estimado por validador se sitúa en alrededor del 3.2%.

Sin embargo, nuevos desarrollos como el rendimiento procedente de MEV, Liquid Stake, Restating y Liquid Restating han introducido oportunidades adicionales. Como resultado, el incentivo y la demanda de los usuarios para apostar están aumentando más allá de la visión original.

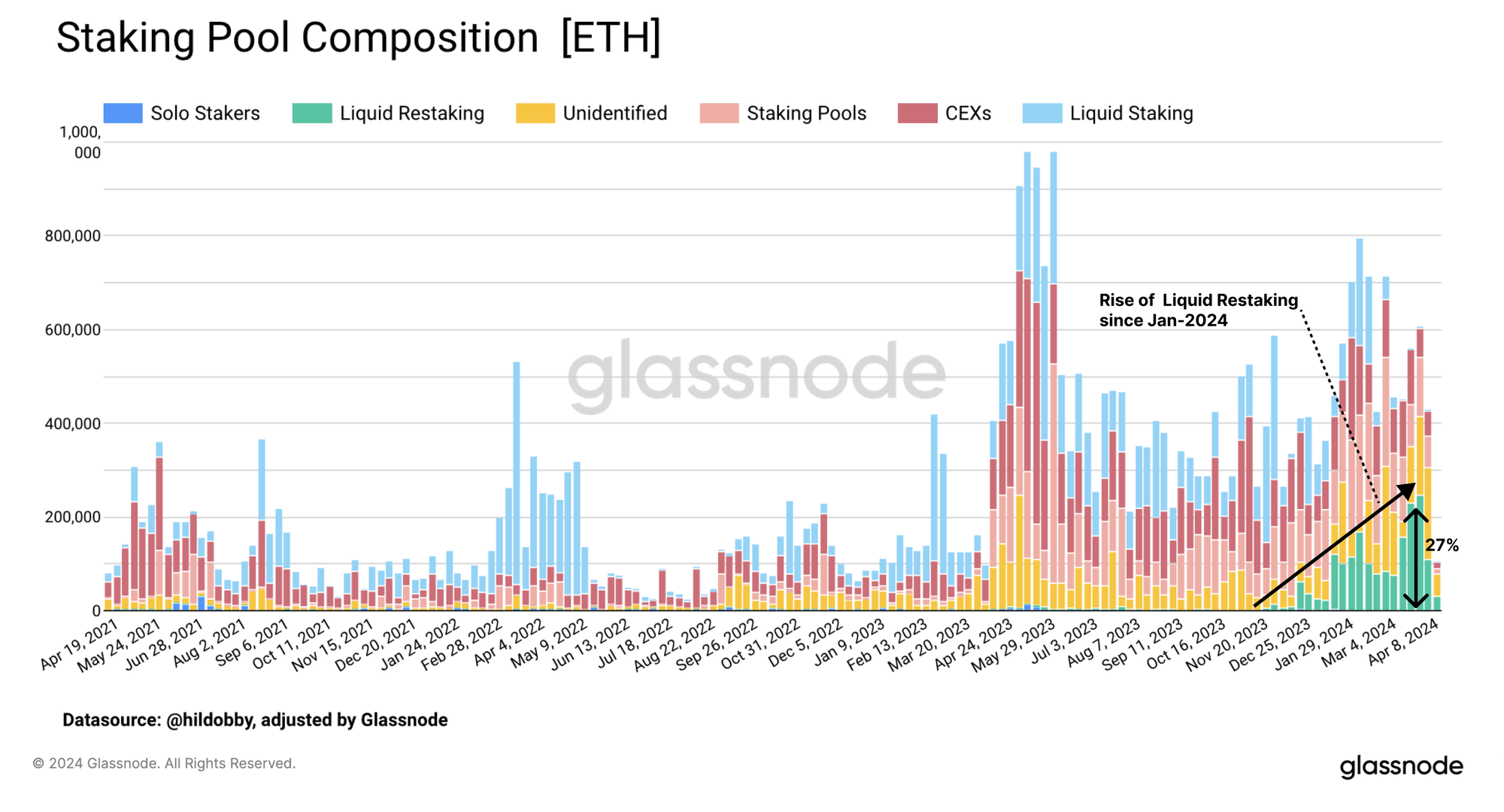

Si categorizamos los depósitos apostados por su origen, revela un aumento notable en ETH apostado por los proveedores de Liquid Restating desde principios de año. Estos protocolos ahora representan el 27% del ETH recién apostado, mientras que los nuevos depósitos de los proveedores de Liquid Stake han disminuido desde mediados de marzo.

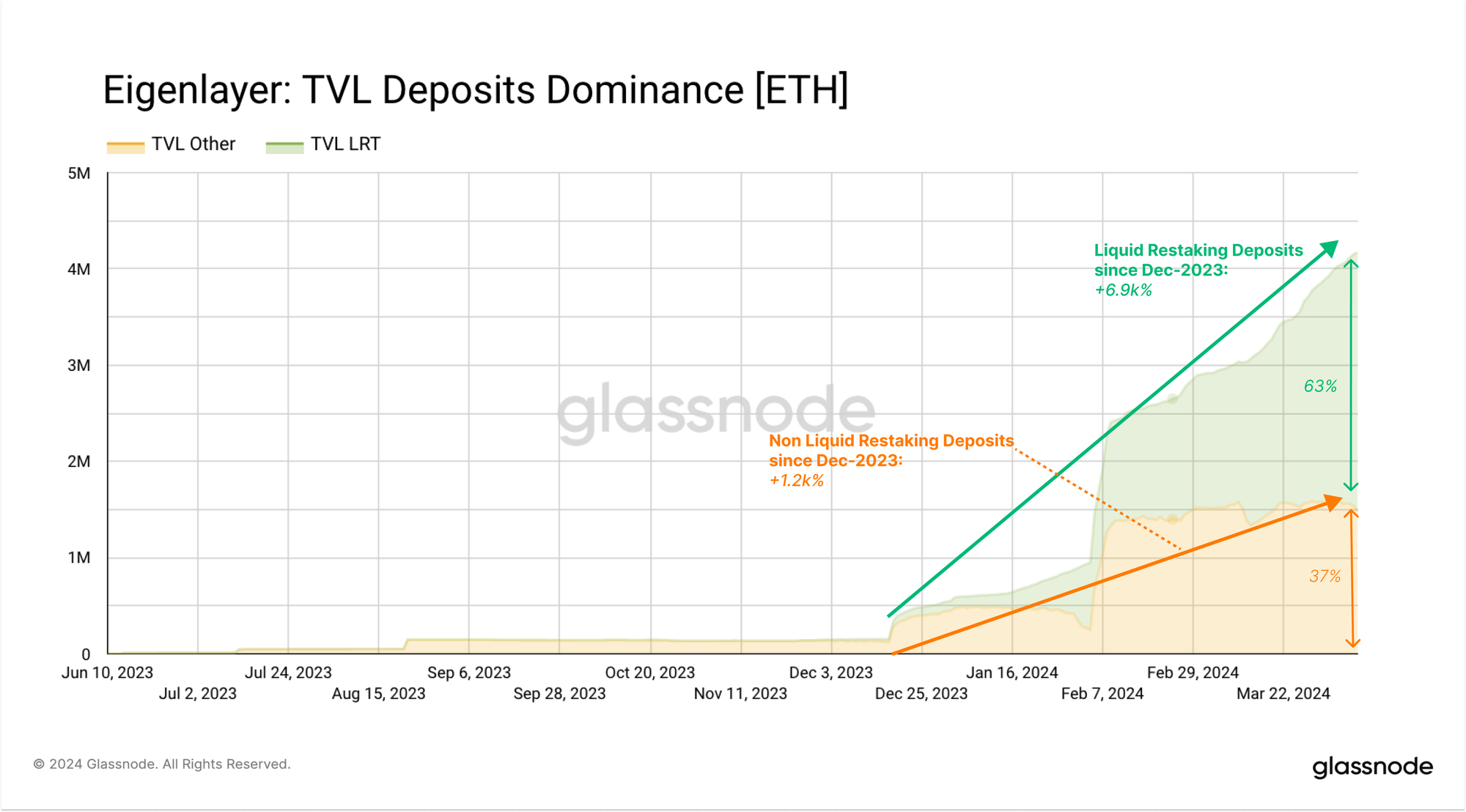

La recuperación fue introducida el año pasado por el protocolo EigenLayer. EigenLayer permite a los usuarios depositar sus ETH apostados o tokens de participación líquida en contratos inteligentes de EigenLayer. Estos activos pueden luego ser utilizados como garantía de seguridad por otros servicios como rollups, oráculos y puentes. Los reinstakers obtienen tarifas adicionales de estos servicios, además de su rendimiento de apuesta nativo de la cadena principal de Ethereum.

Las apuestas en Eigenlayer han aumentado desde el lanzamiento del protocolo, con el valor total bloqueado (TVL) ahora de más de 14.2 millones de ETH (~$13 mil millones). Estos altos niveles de demanda de recuperación también se deben en parte a la anticipación de una campaña de lanzamiento aéreo de Eigenlayer.

Más del 61.1% del TVL de Eigenlayer proviene de ETH nativo, mientras que el resto se compone de tokens de apuesta líquida, con stETH de Lido liderando el grupo, representando el 21.5% del TVL total.

El auge de la recuperación de líquidos

Liquid Restating funciona de manera muy similar a Liquid Stake, lo que permite a los usuarios re-apostar sus tokens y recibir a cambio una representación líquida de sus activos re-apostados. Esta es una opción que parece ser la preferida por los usuarios de Eigenlayer, con el 63% de los depósitos en Eigenlayer realizados a través de proveedores de Liquid Restating.

Los investigadores de la Fundación Ethereum han expresado su preocupación por la alta y creciente tasa de apuestas. Si bien apostar más ETH genera una tasa de recompensa más baja por validador, las recompensas totales pagadas aún pueden contribuir a la inflación si la cantidad total de ETH apostado se vuelve sustancial. Actualmente, alrededor del 1.01% del suministro total de ETH consiste en tokens recién emitidos desde The Merge, aunque esto se compensa con ~3.55% del suministro quemado durante el mismo tiempo.

A medida que más ETH ingresa a los grupos de participación, los impactos de la inflación comienzan a afectar a un número cada vez más pequeño de poseedores de ETH. En otras palabras, se está produciendo una transferencia de riqueza desde un grupo cada vez menor de titulares de ETH sin participación hacia un grupo cada vez mayor de titulares de ETH con participación.

Con el tiempo, este componente de "rendimiento real" corre el riesgo de hacer que tener ETH sea menos atractivo y podría erosionar la función de ETH como activo monetario dentro del ecosistema Ethereum. En cambio, el papel del "dinero" podría migrar hacia tokens de participación líquida como stETH, o incluso hacia tokens de recuperación líquida, que funcionan como un instrumento sobrecargado que genera rendimiento. Un efecto secundario de tal desarrollo sería que los proyectos que emiten estos tokens derivados ganarían una enorme influencia sobre la gobernanza y la estabilidad de las capas de ejecución y consenso de Ethereum.

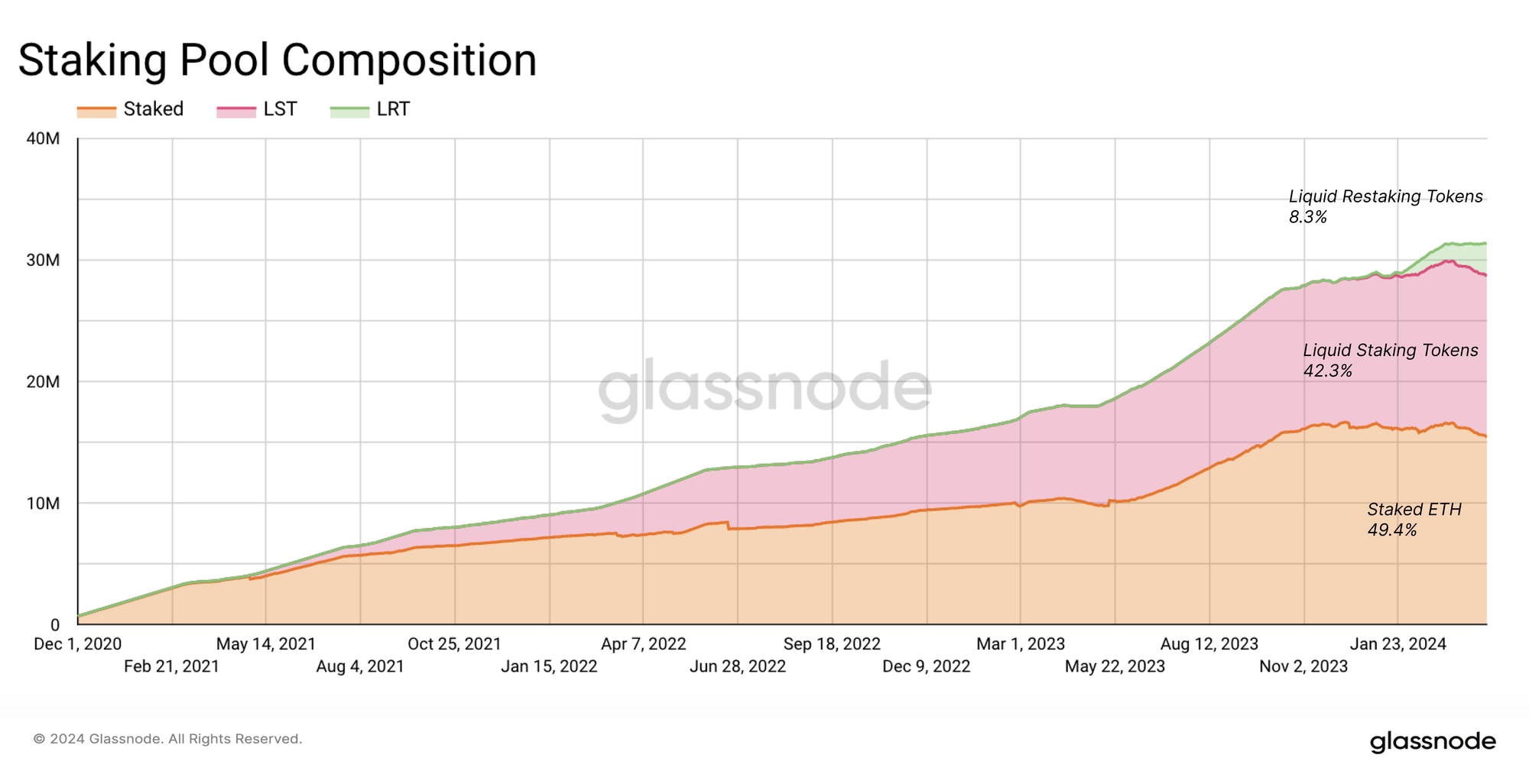

Hoy ya observamos que la mitad del ETH apostado se proporciona a través de esos proyectos de derivados. El 42% del ETH apostado se vuelve a licuar mediante tokens de participación líquida, y un 8% adicional a través de derivados de recuperación líquida.

La preocupación del investigador de Ethereum también se aplica al carácter monetario de Ethereum. Del suministro total de ETH, el 11% se mantiene en tokens de participación líquida y el 2.2% en tokens de recuperación líquida.

Las propuestas realizadas por la Fundación Ethereum tienen como objetivo limitar y restringir la emisión anual, reduciendo así los incentivos para que nuevos participantes ingresen al grupo y, con suerte, desacelerando las tasas de crecimiento de las apuestas. Las propuestas han recibido un importante rechazo por parte de la comunidad, y muchos argumentan que no Actualmente es necesario un cambio y desafía la necesidad de actualizar la política monetaria de ETH una vez más.

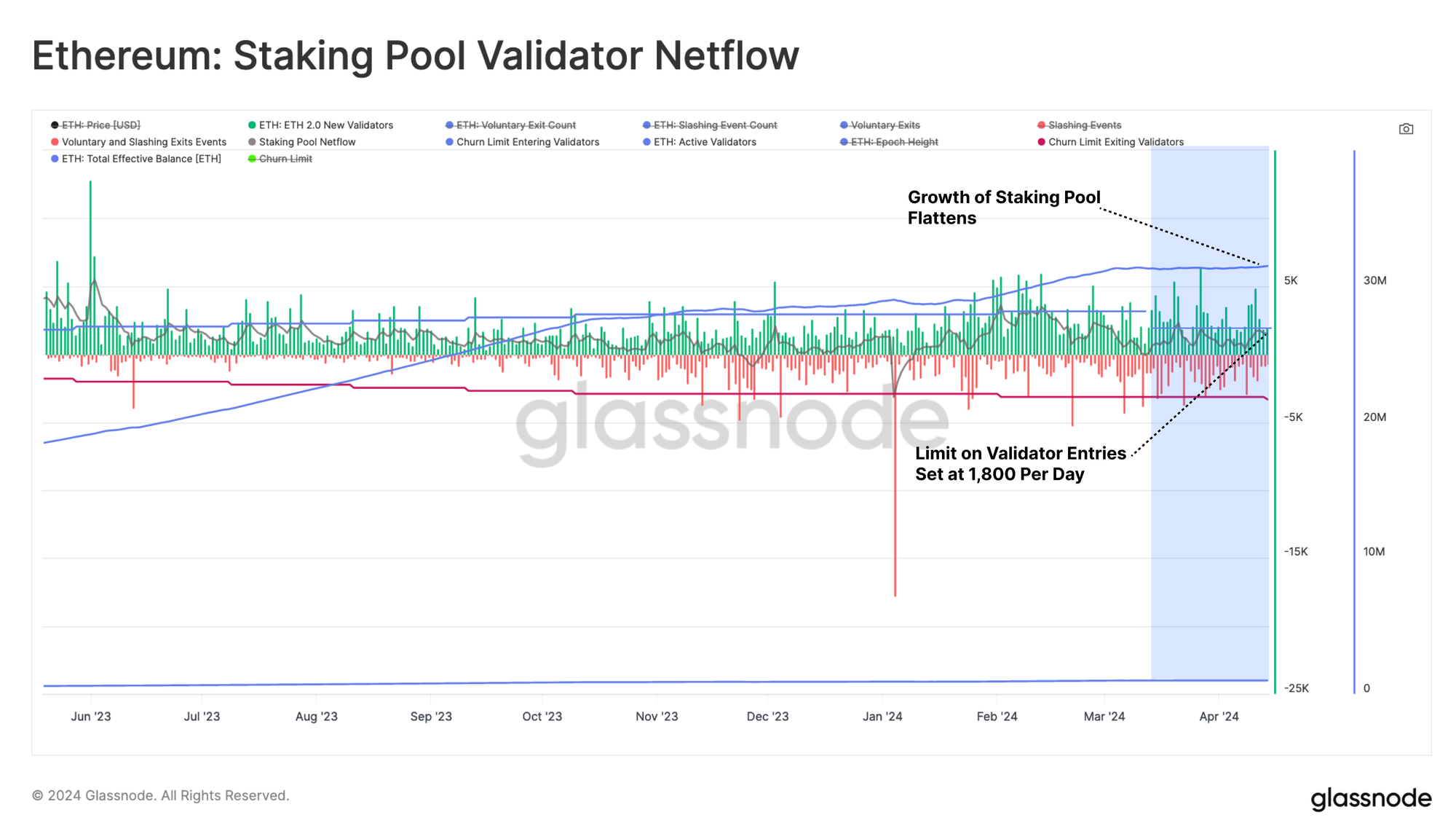

Sin embargo, el crecimiento del grupo de apuestas ya se vio ligeramente limitado durante la última actualización de Decun. El hardfork introdujo un límite de 8 nuevos validadores por época de 6.4 minutos y reemplazó la función de límite de abandono. Esto efectivamente limitó la cantidad de validadores y la cantidad de participación que puede ingresar al grupo de participación, lo que brinda un alivio muy leve por el momento.

Resumen y conclusión

El ecosistema Ethereum está debatiendo los cambios propuestos en la tasa de emisión de ETH, destinados a frenar la expansión del grupo de apuestas. El objetivo es mitigar la influencia de innovaciones como Liquid Stake y Restating, que actúan para mejorar las oportunidades de rendimiento y, por tanto, la demanda de los usuarios.

El aumento de las apuestas, ahora de 31.4 millones de ETH o aproximadamente el 26% del suministro total, ha sido impulsado por protocolos de recuperación como Eigenlayer. Estos desarrollos están conduciendo cada vez más a la proliferación de tokens de participación líquida, que a largo plazo pueden comenzar a socavar el papel de Ethereum como activo monetario. La Fundación Ethereum ha sugerido limitar la emisión anual para frenar el crecimiento del grupo de apuestas, sin embargo, estas propuestas han encontrado una resistencia significativa por parte de la comunidad.

Descargo de responsabilidad: este informe no proporciona ningún consejo de inversión. Todos los datos se proporcionan únicamente con fines informativos y educativos. Ninguna decisión de inversión se basará en la información proporcionada aquí y usted es el único responsable de sus propias decisiones de inversión.

Los saldos de intercambio presentados se derivan de la base de datos integral de etiquetas de direcciones de Glassnode, que se acumulan a través de información de intercambio publicada oficialmente y algoritmos de agrupación patentados. Si bien nos esforzamos por garantizar la máxima precisión en la representación de los saldos cambiarios, es importante señalar que es posible que estas cifras no siempre encapsulen la totalidad de las reservas de una bolsa, particularmente cuando las bolsas se abstienen de revelar sus direcciones oficiales. Instamos a los usuarios a tener precaución y discreción al utilizar estas métricas. Glassnode no será responsable de ninguna discrepancia o posible inexactitud. Lea nuestro Aviso de Transparencia cuando utilice datos de intercambio.

- Distribución de relaciones públicas y contenido potenciado por SEO. Consiga amplificado hoy.

- PlatoData.Network Vertical Generativo Ai. Empodérate. Accede Aquí.

- PlatoAiStream. Inteligencia Web3. Conocimiento amplificado. Accede Aquí.

- PlatoESG. Carbón, tecnología limpia, Energía, Ambiente, Solar, Gestión de residuos. Accede Aquí.

- PlatoSalud. Inteligencia en Biotecnología y Ensayos Clínicos. Accede Aquí.

- Fuente: https://insights.glassnode.com/the-week-onchain-week-16-2024/